财务风险影响跨国企业可持续发展的模型分析

2016-10-09吴建功李敏

吴建功,李敏

(湖南涉外经济学院 商学院,湖南 长沙 410205)

财务风险影响跨国企业可持续发展的模型分析

吴建功,李敏

(湖南涉外经济学院 商学院,湖南 长沙 410205)

对于跨国经营的企业来说,其随时可能会面临财务风险,而财务风险会影响跨国企业的可持续增长率,可持续增长率也会进一步影响跨国企业的可持续发展。为有效应对财务风险,跨国企业应将可持续增长的理念融入到企业的财务风险管理之中。

跨国公司;财务风险;可持续发展;可持续增长率

对于企业可持续发展的内涵,可以从四个角度来看。一是从财务的角度来看,企业可持续发展是指可持续增长率;二是从环境角度来看,企业可持续发展是指超越环保的约束;三是从资源利用角度来看,企业可持续发展是指合理节约和发展资源;四是从产品生命周期看,企业可持续发展是指通过创新超越产品生命周期的约束。本文主要是从财务的角度来分析企业可持续发展问题。

一、可持续增长模型

1、可持续增长率的基本原理

可持续增长率最早是由美国财务学家罗伯特·C·希金斯在1981年提出,是指企业在平衡状况下,实现年销售收入的最大增长率。

2、可持续增长率模型的基本假设

假设公司在平衡状态下

(1)公司想以市场允许的速度来发展;

(2)公司在平衡的状态下;

(3)公司要继续维持一个目标资本结构和目标股利政策;

(4)公司资产周转率水平保持不变。

3、可持续增长率模型的推导

假设在平衡状态下,

可持续增长率=股东收益留存率(1)

股东收益留存率=留存收益增加/期初股东权

=本期净利×本期留存收益率/期初股东权益(2)

=销售净利率×总资产周转率×留存收益率×期末总资产/期初股东权益(3)

又因为期末总资产/期初股东权益==权益乘数×(1+股东权益增长率)(4)

所以由(1)(2)(3)(4)可得

可持续增长率=销售净利率×总资产周转率×留存收益率×权益乘数×(1+股东权益增长率)

在平衡状态下,股东权益增长率为0,因此可持续增长率的表达式为:

SGR=销售净利率×资产周转率×权益乘数×留存收益比率

从上述方程式可以看出,一个企业的可持续增长率取决于销售净利率、资产周转率、权益乘数和留存收益比率四个因素,综合反映企业的投资、融资和股利分配等各项财务活动效率,可以用来综合评价企业的经营业绩和财务状况。可持续增长率自提出以来,在西方尤其是美国的许多知名大企业作为一个财务预测和财务计划工具被推广使用。

二、可持续增长率影响跨国财务管理目标检验

A企业是家综合性跨国企业,通过不断发展壮大,成为资本市场上绩优股典型代表。本文采用A企业2004-2014年的年度报告,A企业财务政策在上市初期波动较大,在2007年政策稳定后基本符合可持续增长率模型的假设。选用A企业来检验可持续增长率模型影响财务管理的目标。

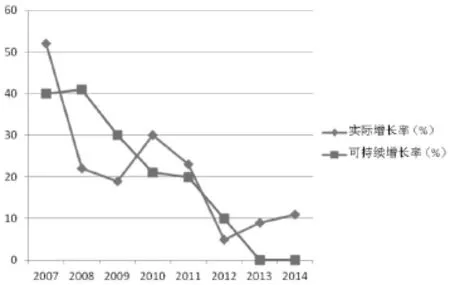

图1是A企业2007—2014年的可持续增长率与实际增长率折线图。

图1 A企业2007—2014年的可持续增长率与实际增长率

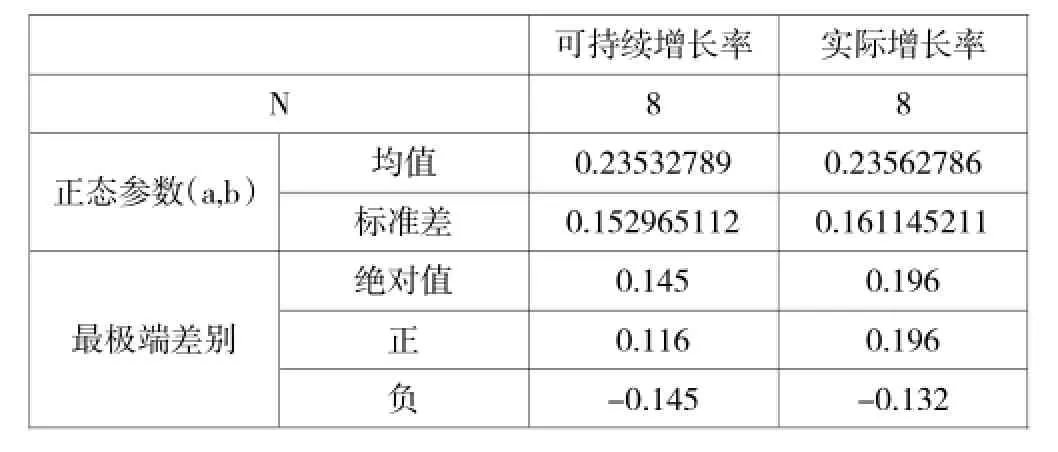

表1 科尔莫洛夫-斯米尔诺夫检验

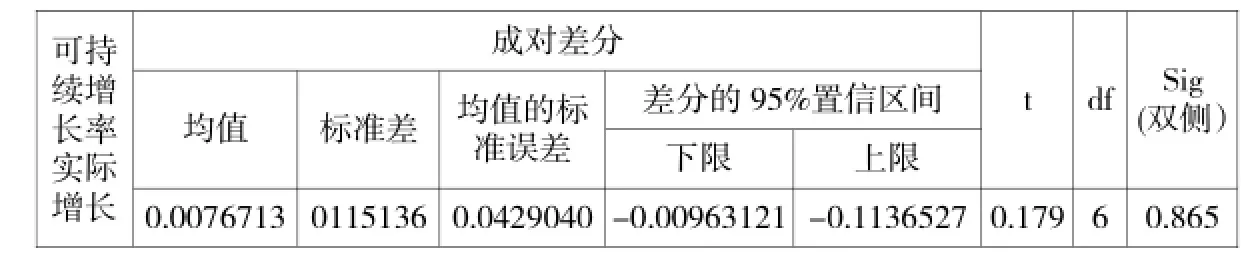

表2 样本T检验

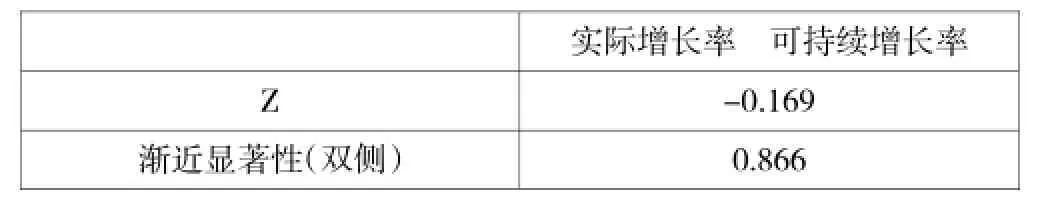

表3 威尔柯克森秩检验

表4 可持续增长率的主要驱动因素

1、实现了企业价值最大化可持续增长

先对A公司样本数进行柯尔莫格洛夫-斯米尔诺夫检验,看它是否符合正态分布,结果如表1所示。

从表1可以看出,可持续增长率和实际增长率的分布服从正态分布。接下来再对样本数据进行T检验,结果如表2所示。

由表2可以看出,可持续增长率和实际增长率样本T检验的显着性水平远大于0.05,这说明A企业在2007—2014年间可持续增长率和实际增长率不存在显着性差异,A企业可以实现企业价值最大化可持续增长。

2、有利于企业价值的持续增加

为验证可持续增长率是否有利于企业价值的持续增加,运用样本数据进行非参数检验,得出结果如表3所示。

由表3可知,A企业2007—2014年可持续增长率和实际增长率无显着性差异,其满足了价值的持续增长。

3、促进企业风险和收益平衡

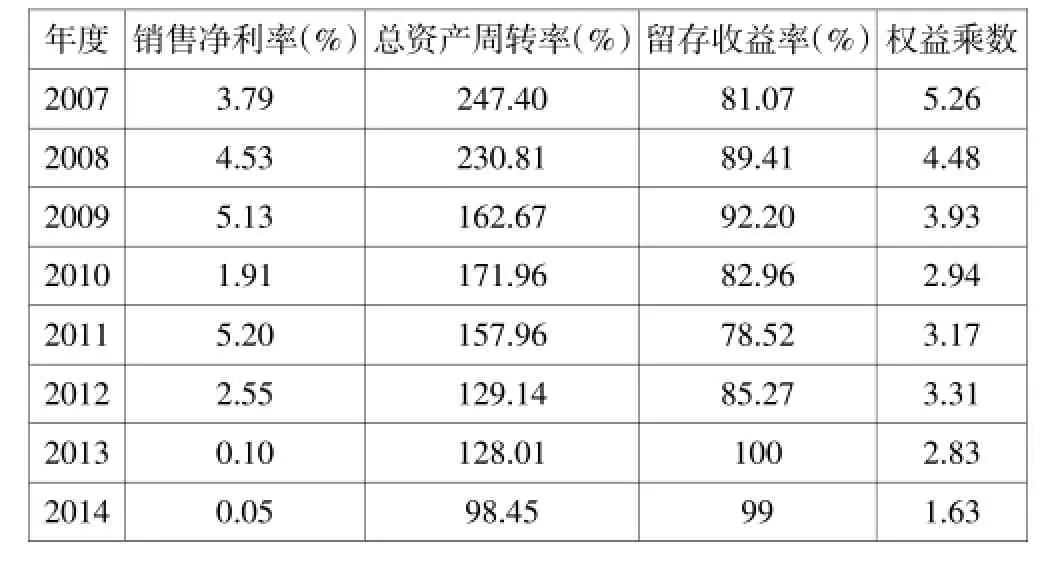

由普希金方程式SGR=销售净利率×资产周转率×权益乘数×留存收益比率,分析A企业影响可持续发展的四个主要驱动因素,统计结果如表4。

从表4可见,A企业权益乘数总体呈下降趋势,且波动相对于其他三个因素更大。通过分析得出,虽然权益乘数的下降会导致可持续增长率降低,但它可以回避财务风险,也可通过降低债务利息支出,提高企业的盈利能力。

由此可知,跨国企业资产净利率、权益乘数以及股利支付率的变化都有可能影响企业的风险和企业的价值。所以可通过提高资产净利率来提高可持续增长率,实现风险和收益的平衡。

三、财务风险影响可持续增长率模型分析

对于跨国经营的企业来说,其随时可能面临财务风险。这些财务风险会影响到跨国企业的可持续增长率,使可持续增长率随财务风险状况的变化而变化。财务风险危害一旦发生,企业的销售净利率、资产周转率、权益等因素就会发生变化,可持续增长率也会变化。由于跨国企业环境的不确定性、资源的有限性、企业的生产和销售都会随所处环境的变化而变化,尤其是资金周转,稍有不慎就会造成资金链断裂,导致企业倒闭或者破产。

由于可持续增长率模型是在平衡状态下建立的,它反映的是静态的企业可持续增长率,因而此模型也存在着许多不足之处。在跨国经营中,企业的资产不一定会随销售额成比例地增长;净利润与销售额之比也很难是一个常数;企业的负债与权益额之比也会随实际情况发生改变;股利政策也有很多种,并且企业的股利支付率并不一定就是固定的。这些情况与模型假设会发生冲突。但是,跨国企业不可能随时增发新股的假设与实际还是较符合的(至少在一段时期内是成立的)。

四、财务风险对跨国企业可持续发展的影响

在当今经济全球化的趋势下,跨国公司面临着许多挑战和机遇。在经济发展的同时,企业可利用的资源也正在逐渐减少,而跨国企业在全球市场所面临的风险远远超过合规本身。跨国公司在经济全球一体化时代,不可避免会出现财务风险,使跨国企业措手不及。

财务风险对跨国企业可持续发展的主要影响:一是政府新的碳排放法规会对企业运营提出新的挑战。国家会限制企业的碳排放量,超过标准面临大额的罚款。二是世界能源价格的波动会直接影响公司的财务收益。三是消费者选择更绿色环保的产品会产生产品替代效应。四是一些企业盲目对外扩张,忽视了企业财务资源的有限性和可持续性,使企业面临发展的困境。

为防范和应对财务风险,跨国企业应树立可持续增长的理念,并将此理念融入到企业的财务风险管理中。在经济增长过快或过慢时,通过财务策略调节实际增长率和可持续增长率之间的差异,以避免财务风险,实现企业的可持续增长。

[1]Doherty N.A.Integrated Risk Management[M].International edition,The McGraw-Hill Companies Inc,2003.

[2]Hwy—Chang Moon,Min—Young Kim.A new framework forglobalexpansion:Adynamicdiversificationcoordination(DDC)model[J].England.Management Decision,2008(1).

[3]杜晓玲:基于风险管理的内部控制研究[D].西南财经大学,2008.

[4]许娟:跨国公司财务管理中的风险问题研究[D].首都经济贸易大学,2005.

[5]王冠中:企业财务风险与内部控制的相关性研究[J].中国外资,2013(12).

[6]柏汉芳、唐国春:研究跨国公司财务管理的新方法——整体模型法[J].系统工程理论方法应用,2002(1).

(责任编辑:范曦卓)

教育部人文社科研究规划基金项目,我国跨国经营企业的内源性风险防范机制研究,编号:15YJA790066;湖南省社科基金基地项目,湖南企业跨国经营的内源性风险研究,编号:14JD32。