基于灰色模型的房地产开发企业战略成本管理风险评价

2016-09-27陈志军

陈志军,王 毅

(南京理工大学 经济管理学院,江苏 南京 210094,E-mail:czj751023@126.com)

基于灰色模型的房地产开发企业战略成本管理风险评价

陈志军,王 毅

(南京理工大学 经济管理学院,江苏 南京 210094,E-mail:czj751023@126.com)

在房地产开发企业存在多个子公司、子公司有多个在建项目的条件下,针对房地产开发企业战略成本风险管理水平较难评判的情况进行研究。通过专家访谈与文献综合,以标准住宅的特征价格与项目战略成本对比作为专家评判的依据,建立了多项目房地产开发企业战略成本风险管理灰色综合评判模型,通过专家打分并对打分结果进行处理,从而评判房地产开发企业战略成本风险管理水平,减少了对风险管理水平判断的主观性。从实证结果来看,该方法较准确地判断出了当前企业的战略成本风险管理水平,为企业制定相关发展战略提供了依据,效果较显著,其科学性及实用性得到了初步验证。

灰色模型;房地产开发企业;战略成本;风险评价

随着房地产市场成熟度的提升,房地产开发企业间合作与并购越来越频繁,处于领先地位的大型房地产开发企业逐步并购蚕食中小房地产开发企业,直接导致企业在建项目数量越来越多,所面临的风险也逐步加大。而房地产开发是一个投机和创业活动,对未来需求的未知、风险和不确定性等是影响房地产开发的关键因素[1],战略成本风险管理是房地产开发企业有效控制风险的重要环节,因此要把握多项目房地产开发企业的动态战略成本管理风险,就有必要对其进行科学地评价。传统上认为建设工程项目施工风险包括直接影响项目目标的成本、时间和质量,风险防范主要依赖于施工管理过程中的直觉、判断力和经验[2];而对战略成本研究,则是从战略高度分析房地产开发企业成本结构和成本行为,探寻成本变动的因素,研究控制和完善的对策,从而获得长期竞争优势的战略[3];在对房地产开发企业动态战略成本评价过程中,则存在着评价指标较多、评价标准较难统一、层次较复杂、关联性大并且信息动态不完备等情况[4]。本文依据较客观的标准住宅特征价格与项目战略成本相比较,请专家以此为依据进行打分,建立灰色评价模型进行综合评价,从而评判房地产开发企业战略成本风险管理水平,为相关房地产开发企业制定发展战略提供依据。

1 多项目房地产开发企业动态战略成本管理风险评判

对于多项目的房地产开发企业来说,因分布于全国各地的房地产开发项目存在地区性差异,无法用统一的风险评价标准来评判各个项目及整个企业的动态战略成本管理风险,因此需要寻求一种综合性的评判方法。

1.1房地产开发企业动态战略成本风险

1.1.1房地产开发企业风险因素

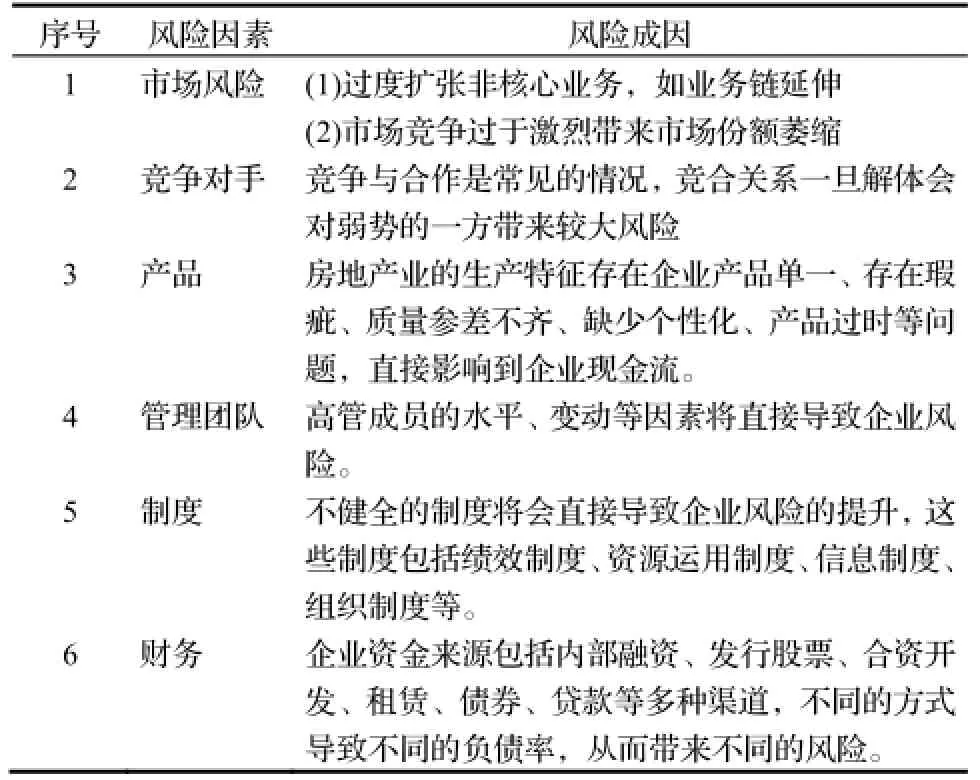

综合来看,房地产开发企业动态战略成本管理过程中,遇到的风险主要包括市场风险因素、竞争对手因素、产品因素、管理团队因素、制度因素和财务因素,具体如表1所示。

表1 房地产开发企业动态战略成本管理风险因素

1.1.2房地产开发企业成本战略风险

房地产开发企业动态战略成本管理中存在的风险主要来自于市场,而房地产的市场价格主要受供求关系、经济形势、房地产的区域位置等外在市场因素影响,与房地产战略成本之间存在一定的关联。然而在当前中国这种垄断竞争型的房地产市场中,信息沟通渠道不畅,房地产市场价格容易受到操纵,容易出现暴涨暴跌的局面,从而影响房地产开发企业战略成本决策的正确性。

要准确判断一个房地产开发企业战略成本风险程度,对于制定企业发展战略,促进房地产开发企业健康成长具有非常重要的意义。激进的房地产战略成本策略会导致风险增加,引起资金链断裂,从而影响企业的生存;另一方面,保守的房地产战略成本策略又会使房地产开发企业缺乏增长空间,从而影响企业成长。从现有文献研究来看,以反映房地产物业内在价值的特征价格作为比较依据,即通过以房地产开发企业在开发中的项目为单位,对比各个项目战略成本和项目类似物业的特征价格,判断房地产开发企业整体战略成本管理风险水平是否合理,方法较为有效[5]。

1.2基于特征价格法分析标准住宅市场价格

1.2.1房地产特征价格

特征价格法的本质认为房地产物业的特征所带来的效用决定了其价格。换句话说,正是房地产物业的各种特征差异及组合差异形成了不同的房地产价格,从而导致无法直接通过价格对比方式来研究市场风险,为了解决这个问题,有学者提出了将影响房地产的价格因素进行分解,剔除那些差异性特征导致价格差异因素,这样就能够用纯粹的价格反映房地产物业的内在价值[6]。因此房地产开发项目中住宅项目特征价格模型可以归纳为:

住宅价格=f(区位,邻里,建筑供求,时间)

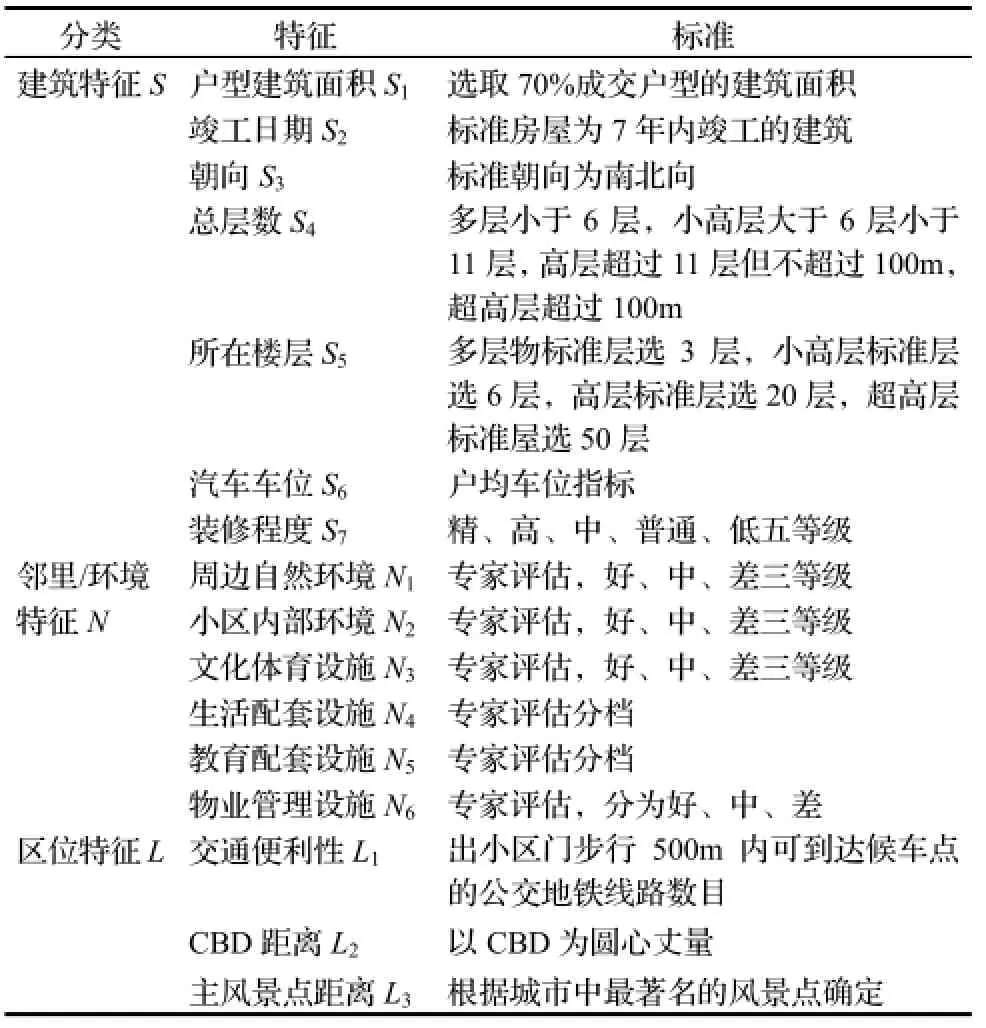

1.2.2标准住宅的特征指标和标准

通过政策梳理、市场调研、文献综合[7],本文采用专家咨询法,建立了标准住宅特征指标体系,如表2所示。

表2 住宅特征及标准住宅特征指标

1.2.3特征价格评估与修正

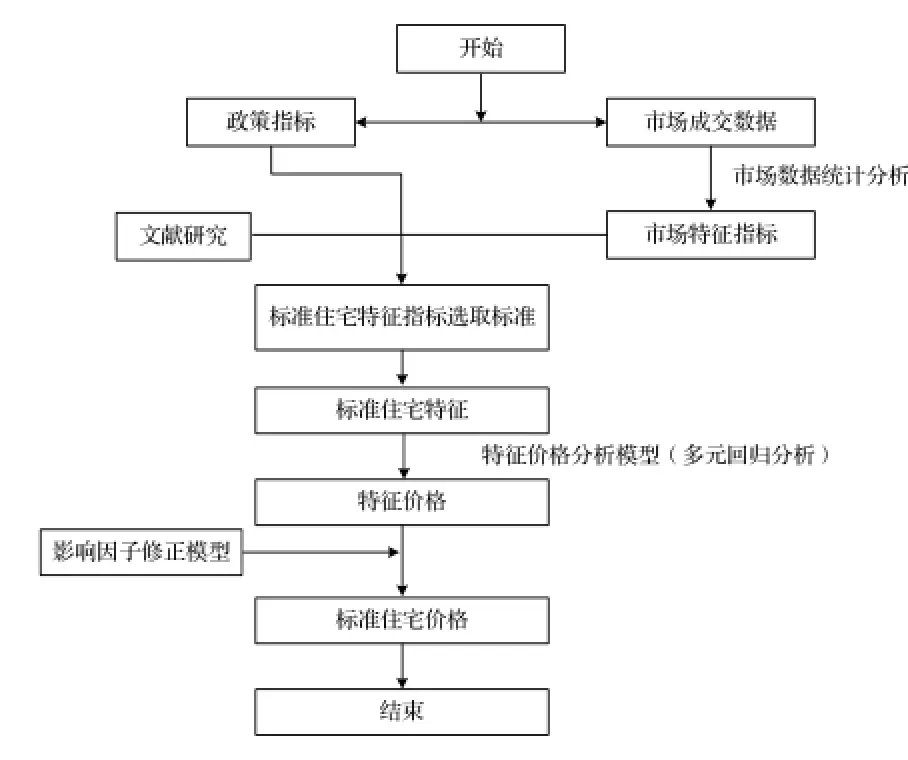

按图1所示流程,得到标准住宅价格,作为动态战略成本风险评判的依据。

图1 住宅特征价格评估流程

2 基于灰色模型的多项目房地产开发企业动态战略成本管理风险评判

2.1模型构建

本文根据房地产市场中房地产开发企业动态战略成本变动特点及相关项目特征价格为基础进行动态战略成本管理风险评判,模糊评价模型、灰色评价模型、基于神经网络的评价模型和基于粗集的评价模型对于处理这类问题较为有效。相比较而言,由于灰色评价模型使用方便,善于处理贫信息系统,评价结果准确,所以采用灰色系统理论[8],模型如图2所示。

图2 基于特征价格的多项目房地产开发企业战略成本风险评判模型

具体模型构建及评价步骤如下:

2.1.1确定评价指标集

根据房地产开发企业的特点,得出评价指标集为:

2.1.2确定指标评分等级

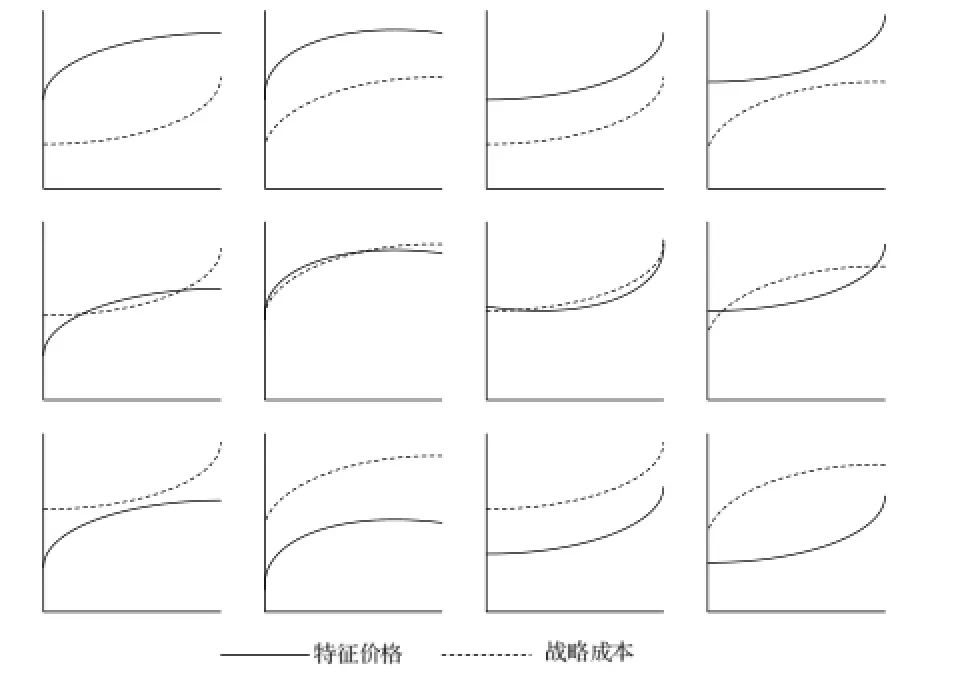

在评价项目战略成本风险水平时,由于项目战略成本与房地产特征价格相差多少比较合理,并没有统一的评价标准,因而不便于进行综合比较和评价。因此,邀请专家们根据自身的经验与实际情况,将对比结果分为正常、较正常、较不正常、不正常4个等级,对应分值分别为4,3,2和1,指标等级介于两相邻等级之间时,相应评分值为 3.5,2.5 和 1.5。具体等级标准由各专家根据经验确定,比较时可能出现的情况如图3所示。

图3 项目特征价格与战略成本比较

2.1.3确定各评价指标的权重

一般来说,影响评价对象的各个指标其影响程度是不同的。某些指标较为重要,考虑的分量应重一些,而另一些指标分量则应轻一些。所以应根据各指标的重要程度赋予其相对应的权重。房地产项目同样如此,不同的子公司、不同的房地产开发项目权重也不尽相同,所以权重集通过 AHP方法获得,具体可表述为:

准则层权重集:

领域层权重集:

其中,每层权重集应满足归一性和非负性。

2.1.4组织评价者评分

设评价者序号为 n,n=1,2,…,p,即有 p个评价者。组织p个评价者根据经验,对各项目战略成本与相应的特征价格对比,按评价等级进行打分,并填写评价专家评分表,然后对评分结果进行处理[9~11]。

2.1.5求评价样本矩阵

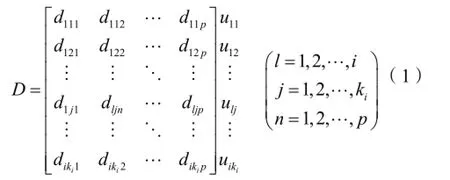

根据评价者评价结果,即根据第n个评价者对受评对象某指标uij(l=1,2,…,i;j=1,2,…ki)给出的评分dljn(l=1,2,…,i;j=1,2…,ki;n=1,2,…,p),求得受评对象的评价样本矩阵D:

2.1.6确定评价灰类

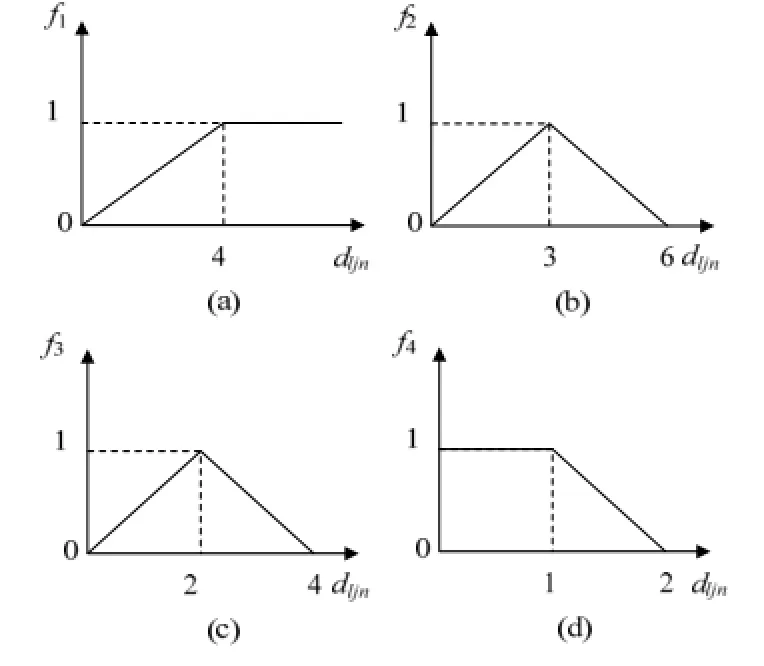

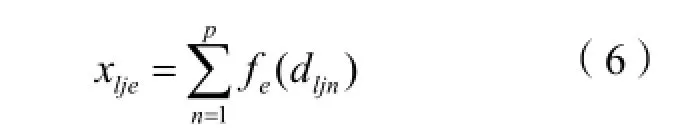

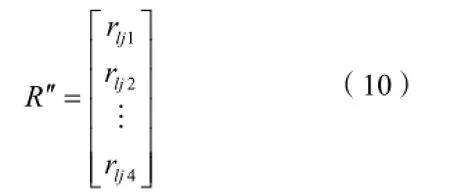

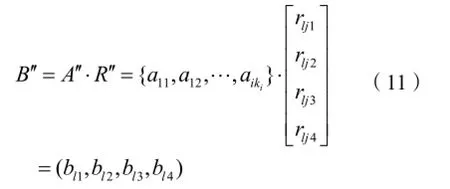

确定评价灰类就是要确定评价灰类的等级数、灰类的灰数及灰类的白化权函数,一般情况下视实际评价问题分析确定。分析上述评价指标的评分等级标准,决定采用4个评价灰类,灰类序号为e,e=1,2,3,4,分别表示“正常”、“较正常”、“较不正常”、“不正常”。其相应的灰数及白化权函数如下:

第一灰类“正常”(e=1),设定灰数⊗1∈[0,4,∞),白化权函数为f1(见图4(a)),表达式为:

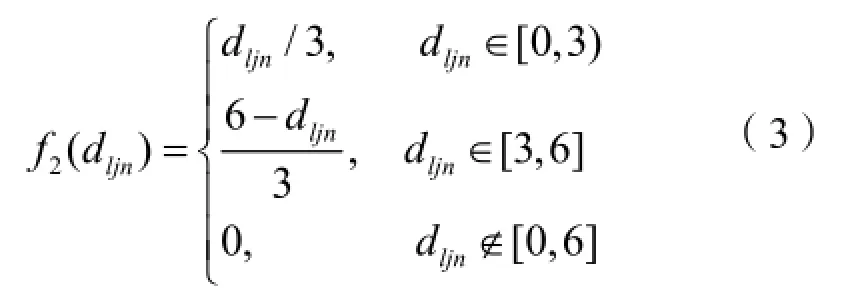

第二灰类“较正常”(e=2),设定灰数⊗2∈[0,3,6],白化权函数为f2(见图4(b)),表达式为:

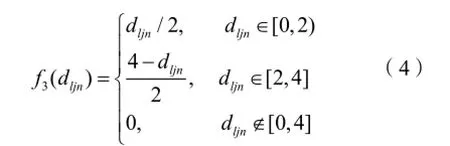

第三灰类“较不正常”(e=3),设定灰数⊗3∈[0,2,4],白化权函数为f3(见图4(c)),表达式为:

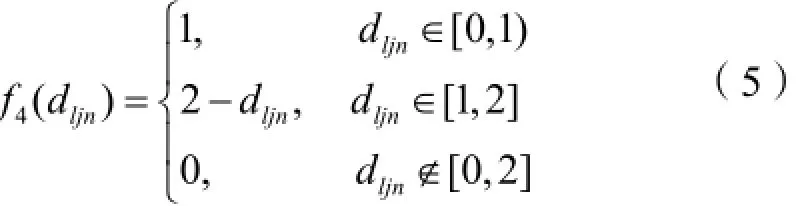

第四灰类“不正常”(e=4),设定灰数⊗4∈[0,1,2],白化权函数为f4(见图4(d)),表达式为:

图4 灰数与白化权函数关系图

2.1.7计算灰色评价系数

对评价指标ulj,ulj属于第e个评价灰类的灰色评价系数,xlje定义为:

ulj属于各个评价灰类的总灰色评价数,定义为:

2.1.8计算灰色评价权向量及权矩阵,并确定各评价指标所属评价灰类

所有评价者就评价指标ulj,对受评对象主张第e个灰类的灰色评价权,记为rlje,则有:

考虑到评价灰类有4个,e=1,2,3,4,便有受评对象的评价指标 ulj对于各灰类的灰色评价权向量rlj:

将领域层U″所属指标ulj对于评价灰类的灰色评价权向量综合后,得领域层U˝对于各评价灰类的灰色评价权矩阵R″:

2.1.9领域层综合评价

对领域层U″作综合评价,其综合评价结果可记为B˝,则有:

2.1.10准则层综合评价

由领域层U″的综合评价结果B″,得准则层U'对于各评价灰类的灰色评价权矩阵R':

于是,对准则层U'作综合评价,其评价结果为B',则有:

2.1.11目标层综合评价

由准则层U'的综合评价结果B',先求出目标层的综合评价值

2.2多项目加权战略成本风险管理分析

在前面分析中,可以得出项目战略成本风险管理水平的合理程度,但并没有反映出项目战略成本风险管理水平不合理程度的高低。

如果仅仅用平均水平对比,由于指标选择范围有限,不同时间、不同地域、不同项目均会改变指标定量分析结果,特别是对于多个子公司,每个子公司都有不同的在建项目,还需要运用权重系数才能更准确地反映房地产开发企业总体价格水平。

P:特征价格,C:战略成本,i:子公司数,k:子公司在建项目数

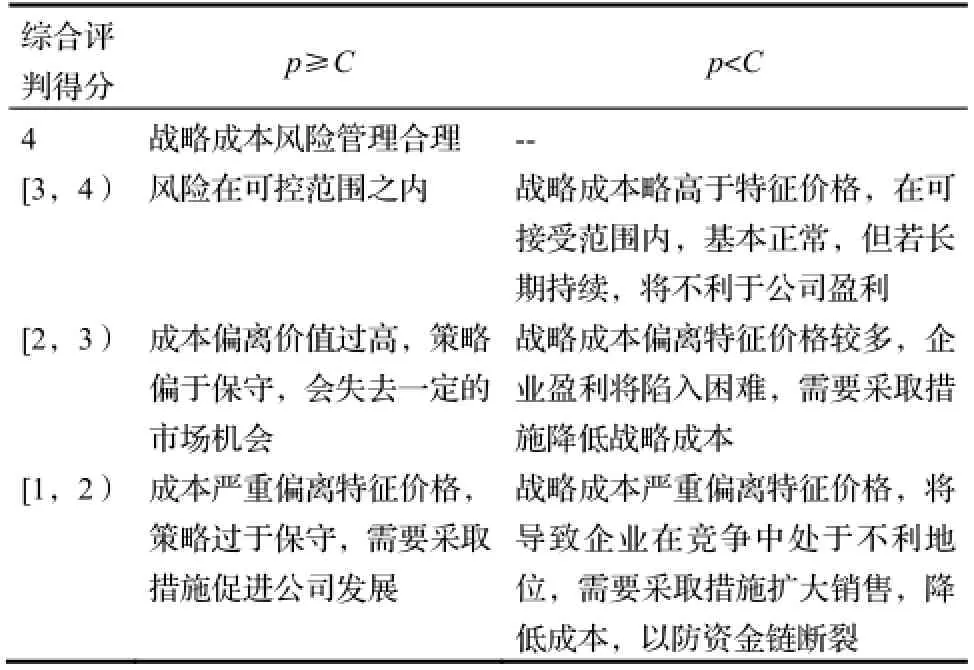

2.3综合评判谱系

通过定性和定量分析,可以得到表 3所示的判定谱系。

表3 战略成本风险管理综合评判判定谱系

3 实证研究

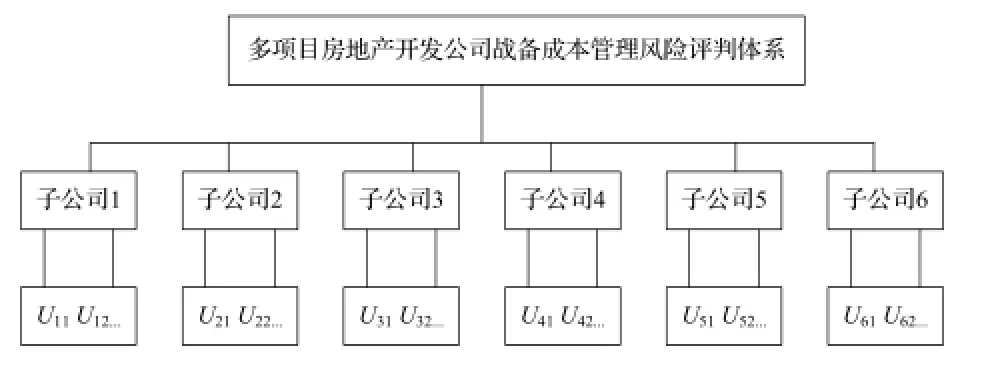

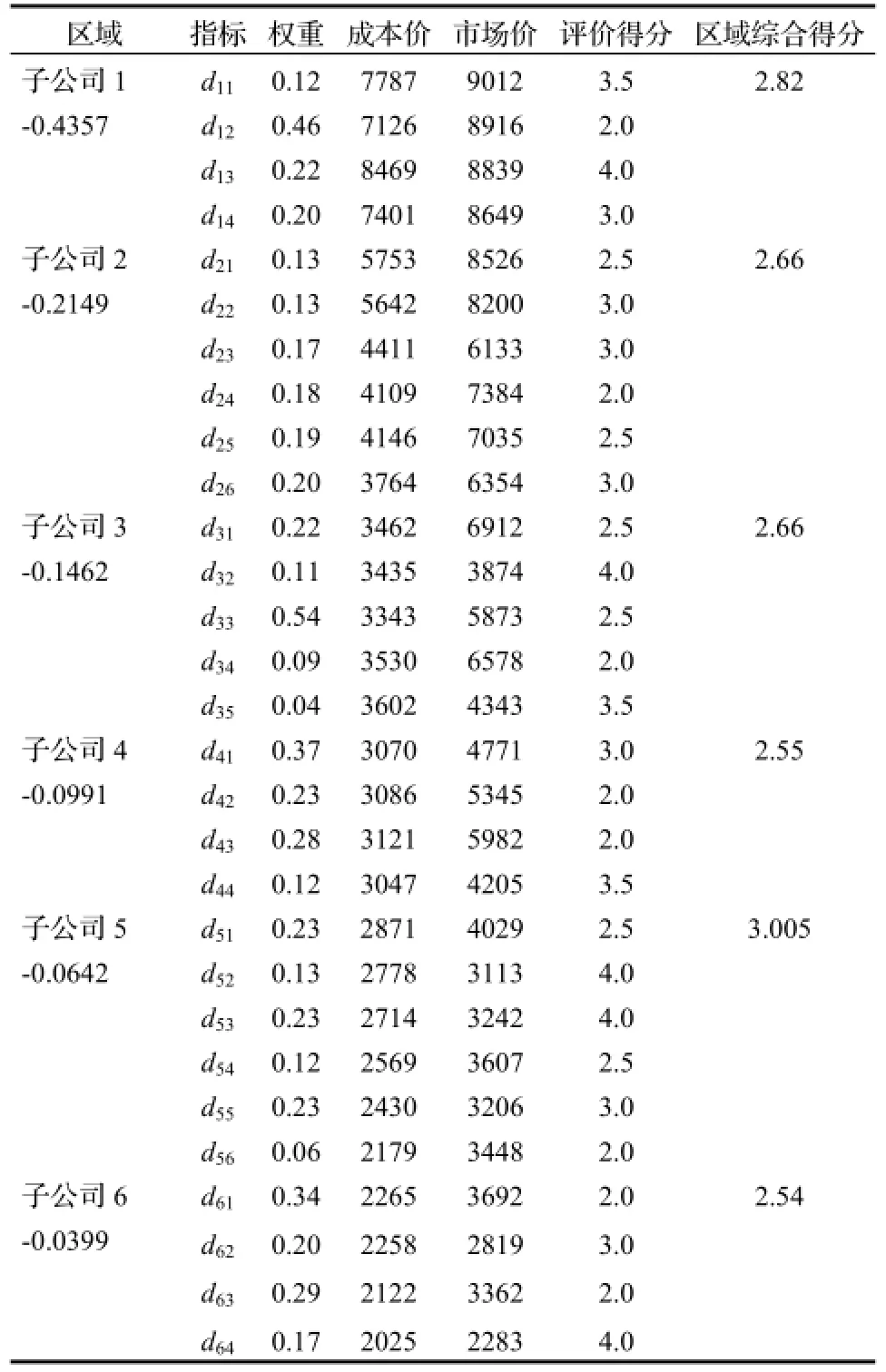

以Y房地产公司为例,该公司目前共有6个子公司,共建设 29个房地产开发项目,具体资料如图5所示。

图5 城市住宅价格水平综合评判体系图

根据层次分析方法,经专家综合打分,得 U'层权重矩阵:

由矩阵得准则层权重集为:

A'={0.4357,0.2149,0.1462,0.0991,0.0642,0.0399},最大特征值为maxeig = 6.2443

同理得 U'层权重,再由式(2)~式(13),专家打分结果见表 4,评价专家由企业中高层决策层及特邀专家共同组成,共10名,发出10份表格,回收10份,全部有效。

表4 专家评判及综合得分表

经过计算,总的评价情况为:战略成本管理风险水平评判得分:W=2.736;加权特征价格:P= 7118.09;加权战略成本:C=5322.07。

根据表4,可以得到该公司战略成本管理风险综合评判结论为:

P>C且灰色评价的结论介于较正常和较不正常之间,所以,可以看出该公司战略成本与标准住宅价格比较低,偏离度比较高,战略成本风险较低,可以采取一定的激进措施,以避免市场机会的丢失。

4 结语

准确判断一个包括多个子公司、子公司有多个项目在建的房地产开发企业战略成本风险管理水平是否正常,对于制定房地产开发企业的发展规划具有非常重要的意义。本文建立多项目房地产开发企业战略成本风险管理灰色综合评判系统,通过辨识标准住宅得出的标准住宅特征价格与项目战略成本对比,专家以此为依据进行打分,评判房地产开发企业战略成本风险管理水平,减少了对风险管理水平判断的主观性,可以较准确地判断出当前企业的战略成本风险管理水平,为制定企业相关发展战略提供依据。从实证情况来看,基本真实反映了房地产开发企业的战略成本风险管理水平,效果明显。

[1] Wiegelmann.T.W.Risk Management in the Real Estate Development Industry[D].Bond University,Australia,2012.

[2] AKINTOYE,A.S.,MACLEOD,M.J.Risk analysis and management in construction[J].International Journal of Project Management,15(1),31-38.

[3]杨雪梅,唐 艺.战略成本动因分析与战略成本管理中的应用[J].财会月刊,2003(4B):19-20.

[4]蒙永亨,艾莹莹.广西房地产投资影响因素的灰色关联度实证分析[J].广西社会科学,2012(7):33-35.

[5]贾生华,温海珍.房地产特征价格模型的理论发展及其应用[J].外国经济与管理,2004,26(5):42-44.

[6]冯 刚.基于成本价辨识的住宅价格评判与调控机制研究[D].东南大学,2008.

[7]温海珍,贾生华.住宅的特征与特征的价格--基于特征价格模型的分析[J]- 浙江大学学报(工学版),2004,38(10):1338-1342.

[8]李 磊.基于多层次灰色模型的路企直通运输效益评价[J].铁道运输与经济,2010(10):20-23.

[9]徐泽水.层次分析新标度法[J].系统工程理论与实践,1998,18(10):74-77.

[10]邓聚龙.灰色系统理论教程[M].武汉:华中理工大学出版社,1992.

[11]胡笙煌.主观指标的多层次灰色评价[J].系统工程理论与实践,1996,16(1):12-20.

Risk Assessment of Strategic Cost Management of Real Estate Development Enterprises Based on Grey Model

CHEN Zhi-jun,WANG Yi

(School of Economics and Management,Nanjing University of Science and Technology,Nanjing 210094,China,E-mail:czj751023@126.com)

Many real estate development enterprises have more subsidiaries,and the subsidiaries have many projects under construction. In these conditions,the real estate development enterprise risk of strategy costs management is more difficult to judge. Through comparing the hedonic price of standard residential with the project strategy cost,the experts can judge the level of the project risk easy. A Gray Comprehensive Evaluation Model of the multi-project real estate development enterprise strategic cost risk management is established by this study to process the results of the experts scored. This approach reduces the risk of subjective evaluation process. From the empirical results,this method more accurately determines the cost of current strategy of risk management level,and provides a basis for the development of relevant business development strategy. The effect is significant,and it's soundness and practicality were proved.

gray model;real estate development enterprise;strategic cost;risk assessment

F293.3

A

1674-8859(2016)04-148-06

10.13991/j.cnki.jem.2016.04.028

陈志军(1975-),男,博士研究生,研究方向:战略管理,项目评价;

2016-05-22.

江苏省住房和城乡建设厅指导项目(14ZD46).

王 毅(1957-),男,教授,研究方向:城市综合管理。