客户集中度、产权性质与环境信息披露*

2016-09-27中国矿业大学管理学院

中国矿业大学管理学院 姚 圣 周 敏

客户集中度、产权性质与环境信息披露*

中国矿业大学管理学院姚 圣周敏

本文采用我国沪深两市制造业A股上市公司2009-2013年的经验数据检验了客户集中度对环境信息披露的影响。研究结果显示,企业的客户集中度与环境信息披露水平呈显著负相关关系。对企业的产权性质进行进一步划分,研究表明,与民营企业相比,国有企业的环境信息披露水平更高。进一步研究发现,相较于国有企业,民营企业的客户集中度与环境信息披露水平之间的负相关关系更为显著。

客户集中度环境信息披露产权性质

一、引言

重金属污染、污水泄漏等重大环境事故的频繁爆发激起了社会各界对企业环境管理和环境行为的密切关注。环境信息披露作为社会各界窥探企业环境表现情况的窗口,自然也成为了关注的焦点。目前已有文献对环境信息披露的影响因素和经济后果、披露动机和披露现状进行了深入研究。然而在这些文献中,所涉及到的与环境信息披露有关的因子变量、后果变量基本上只局限在资本市场、公共压力以及政府制度上,即一般停留在投资融资、公司治理、宏观政策环境这些层面(舒岳,2010;沈洪涛和冯杰,2012;毕茜等,2012),很少涉及到下游的客户层面。客户作为非财务利益相关者有能力也有动机去监督他们的供应商,并且有认证机构的性质(Itzkowitz,2015)。随着环境意识的日益提高,客户对供应商环境信息披露的关注度和影响力迅速提高。当人们对环保的呼声越来越高时,客户与企业之间存在着较为紧密的环保依赖关系。那么,客户对于企业的环境信息披露是否有影响?如何影响?企业产权性质的不同会对环境信息披露产生影响吗?客户对于拥有不同产权性质的企业的环境信息披露的影响是否有区别呢?本文对上述问题进行了研究,认为客户通过与企业之间存在的比较紧密的环保依赖关系对企业环境信息披露产生影响,企业基于环境合法性、利益相关者理论和印象管理理论等对环境信息披露作出相应管理,进而对客户在环境方面的呼吁作出回应。

二、理论分析与研究假设

(一)客户集中度与环境信息披露客户处于供应链的下游,比企业更接近于最终消费者,在对消费者心理的了解上具有“先天性的”敏锐度。因此,加强客户联系,满足客户需求,成为企业在市场中致胜的关键因素之一。随着环境意识的深入人心,如今的消费者在消费的同时也甚是关注产品的环保意义,更加青睐于环保产品,因此供应链下游的分销商或零售商等在选择供应商时也比较关注其环保情况。客户对环境的关注,会对企业形成外部影响和压力。客户集中度比较低时,意味着企业的业务比较分散,经营状况不稳定,存在着一定的经营风险。为了吸引大客户,获得更大范围的消费群,取得较好的经济业绩,降低经营风险,企业往往会主动进行环境印象管理。环境业绩较好的企业,对自身的环境表现比较自信,认为自己与客户之间的障碍主要来自于信息不对称所产生的不了解或误解,因此它们一般会乐意将企业环境方面的内部信息真实地传递出去,即更多地披露环境信息,进而赢得客户的支持,这与经济学上的信号传递理论是相一致的(沈洪涛等,2014)。环境业绩较差的企业在客户心中的形象会大打折扣,为了挽回环境声誉,获得客户的认同,企业会基于环境合法性理论披露更多的环境信息。环境合法性是社会公众对于企业环境保护问题的认知,这种普遍认知的建立培养与宣传有助于企业的存在。Aerts和Cormier(2009)研究发现,为了向社会公众展现自身在环境行为上的合法性和社会责任,企业往往存在环境信息的管理行为。因此,当企业的客户集中度相对较低时,无论其环境业绩的好与差,企业都会披露更多的环境信息以使客户对企业的环境表现有良好的印象,在价值观上对企业产生认同感,从而选择企业作为供应链上游的合作伙伴。如果说一开始企业有向客户展示自己良好环境形象的目的,会为了印象管理加强环境信息披露。那么当企业客户关系比较稳定、客户集中度比较高时,客户与企业又分别是怎样的状态?客户集中度的上升会对企业的环境信息披露产生什么影响呢?利益相关者理论认为企业处于一个利益相关者的集合中,利益相关者对企业的利益和企业所拥有的合法性权力具有一定的影响,为了更好的生存,企业需要协调好与各方利益关系者之间的关系。Ullmann(1985)也认为企业的生存离不开利益相关者的支持,利益相关者越有影响力,企业就必须越适应它。对于客户这一利益相关者,国内外学者对其有这么几种归类:Freeman认为客户属于经济上依赖型利益相关者。Darnall等(2010)认为客户属于直接利益相关者;Huang等认为客户属于外部利益相关者。总结起来,客户就是外部的,有合同的,经济依赖的利益相关者。这些特性意味着企业与客户之间的合作需要以交易费用作为基础。交易费用理论认为供应链中各成员企业之间要建立合作关系,结成客户联盟,从制度经济学的角度来说,是为了在交易中寻求一种交易费用最低的制度安排。交易成本取决于节点企业间的不同合作方式。因此,一旦企业与客户之间的关系稳定下来,就极有可能往长期合作的方向上发展,这对于合作双方都是有利的,轻易改变合作关系会产生一定的转换成本以及交易费用。从客户认同的角度讲,企业的环境保护行为在一定程度上表明了企业的社会价值观。当客户对企业的环保表现比较满意时,客户就会在道德与价值观层面对企业产生认同。当企业环境信息披露水平比较高时,会强化客户对于企业的认同感,价值观的认同有助于企业与客户之间合作关系的建立。关于企业认同的结果,学术界普遍认为认同会加深客户在情感上对企业的依赖和关注。另外随着客户与企业接触时间的增长,客户对企业的认同度越高(Mael和Ashforth,1992),因此认同感会在某种程度上促使客户减少与其他同类企业的接触。

客户集中度较高,表明客户已对企业形成认同,双方的信息不对称减弱,客户与企业之间的合作关系不会轻易改变,此时企业针对于客户的印象管理动机也会相应地减弱,会相应地减少环境信息的披露。另外,正如任何事物都有两面性一样,客户集中度的提高对企业而言有利也有弊。一方面,一定程度的客户集中度会给企业带来益处,如较低的融资约束(Itzkowitz,2015),更好的盈余管理。即大客户具有信号传递效应,大客户在一定程度上可以影射出企业的性质,因此社会大众以及其他利益相关者可以通过客户推断企业可能具有相似特征,企业的经营风险降低,环境信息披露的压力也相应地减轻了一些,企业则会相应地减少当初为了吸引客户而进行的环境信息披露管理。另一方面,客户集中度较高必然意味着企业对大客户的依赖性较高,大客户的议价与协商能力比较高,企业会面对客户提出的低价格、高质量与优质服务的要求,面临着被大客户压榨利润的可能(韩敬稳等,2009)。此时,为了确保自身的利益,企业可能会降低环境保护方面的投入,减少环境成本,进而对环境信息的披露也会相应地减少。根据以上分析,本文提出以下假设:

假设1:在不考虑其他因素的情况下,客户集中度与环境信息披露负相关

(二)产权性质与环境信息披露按照上述的利益关系者理论,企业的实际控制人也是与企业息息相关的利益相关者,同样会给公司以压力及深远影响。国有企业的身份比较特殊,它既是政府完善市场经济的工具与手段之一,也是一个企业组织,有着一般企业所具有的经济目标,但国有企业更多地是着眼于非经济目标的实现(黄速建,2006),其宗旨毕竟是不同于一般的民营企业的,其经济利益是为了更好地服务于非经济利益,是为了社会的和谐与发展。因此,与民营企业相比,国有企业所具有的政治性身份和代表国家或全民所有的性质决定了国有企业自然会更加注重环境信息披露的履行。有了以上的阐述,本文希望能够进一步地就不同产权性质的企业的客户集中度与环境信息披露之间的关系进行研究。上文已指出了国有企业的社会责任,其对环境信息的披露要求是比较硬性的,尽管客户集中度的提高会给企业带来融资投资以及管理等方面的便利,但国有企业本身在这些方面就比民营企业有优势,因此客户集中度提高所带来的这些益处不足以让国有企业减弱对环境信息的披露。再者,国有企业的最终目标并不是获利,因此即使客户集中度的提高会导致企业单位产品利润降低,国有企业本身的社会责任感也绝不允许其减少环保投入。本文预期客户集中度对环境信息披露的影响最终抵不过国有企业对环境信息披露的要求,因此对于国有企业而言,其客户集中度对环境信息披露的影响没有民营企业明显。根据以上分析,本文提出如下假设:

假设2:在不考虑其他因素的情况下,与民营企业相比,国有企业环境信息披露水平更高

假设3:与国有企业相比,民营企业的客户集中度对环境信息披露的负向影响更为显著

三、研究设计

(一)样本选取与数据来源

本文以沪深两市制造业A股上市公司为研究对象,以2009-2013年的经验数据为研究窗口。本文所需的客户集中度以及环境信息披露得分数据均手工收集于深圳和上海证券交易所所公布的上市公司年报,企业的产权性质数据直接从CCER数据库中导出,其余数据均来自于国泰安CSMAR系列研究数据库。本文按照下列标准对初始样本进行了处理:剔除了未披露前五大客户信息的公司;剔除了特殊对待的公司,包括ST,SST以及*ST公司;剔除了相关变量数据缺失的观测;为排除异常值的影响,对所有连续变量进行上下1%的Winsorize处理;剔除了产权性质为国有或民营以外的企业,即最终控制人性质为外资、集体、社会团体、职工持股会或者缺失的企业。经过筛选整理共得274家公司样本,3279个有效观测样本。其中沪市上市公司有131家共1533个数据,深市上市公司有143家共1746个数据。本文的数据处理采用spss22.0。

(二)变量设定

(1)被解释变量。公司的年度报告中所披露的环境信息的内容比较复杂,往往难以量化,目前尚无统一标准对环境信息进行衡量。 为了获得比较全面的环境信息,本文采用了内容分析法对企业披露的环境信息进行衡量,同时参考借鉴了Wiseman(1982)和Al-Tuwaijri等(2004)所采用的方法,利用包含了31个评价项目的编码工具,这31个项目被分成6大类:与环境有关的费用化支出及风险;环境法律法规的遵守情况;环境污染治理情况;可持续发展;土地整治;环境管理。然后根据内容对每个项目进行打分,每个项目的得分有1、2、3分三个等级,具体打分规则如下:若评价项目的描述被量化(以数量或金额的形式),则得3分;若评价项目的描述未被量化,但是很具体,则得2分;若评价项目的描述未被量化,并且是概括性的,则只能得1分。为了确保所有公司之间评判标准的一致性,由两个人分别给所有的公司打分,有分歧的公司由共同研究员中的一个来重新进行评定。

(2)解释变量。第一,客户集中度。我国《公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式》(简称“2号准则”)(2007年修订)中写明,“公司应当披露主要客户的情况,介绍公司前5名客户销售额合计占公司销售总额的比例。本文采用了前五大客户销售占比衡量下游客户的集中度,该比例越大说明客户集中度越高。第二,产权性质。我们根据CSMAR数据中上市公司实际控制人类型整理出上市公司的控制人产权性质数据。实证分析中,本文以中央控股公司为比较基础设置两个产权性质哑变量,用State表示企业的产权性质,国有企业为1,民营企业为0,以便检验产权性质对环境信息披露的影响。

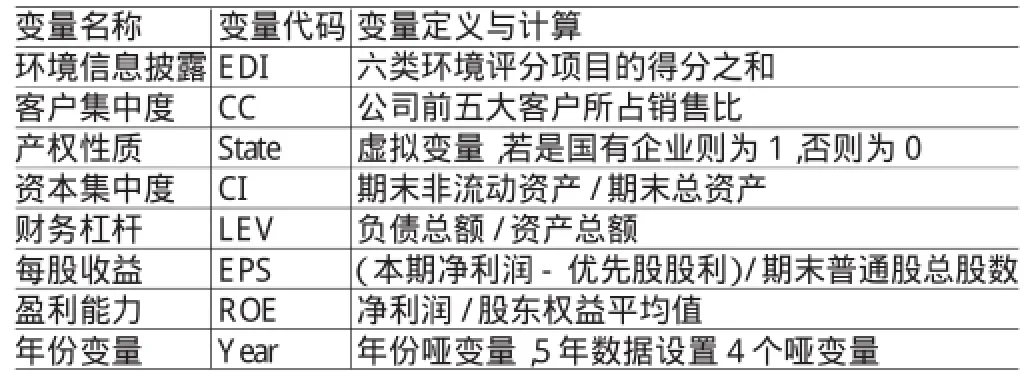

(3)控制变量。借鉴已有的研究成果(Frankle,1980;Ferguson等,2002;Aerts等,2008;汤亚莉等,2006;沈洪涛,2007;王建明,2008),可知除了客户集中度以外,影响企业环境信息披露的因素还有多种。为了使结论具有可靠性,文中选取的控制变量包括反映企业盈利能力的每股收益(EPS)和净资产收益率(ROE)、反映企业资本结构的财务杠杆(LEV)、反映企业规模的资本集中度(CI)。其具体内涵如表1所示。

表1 变量定义

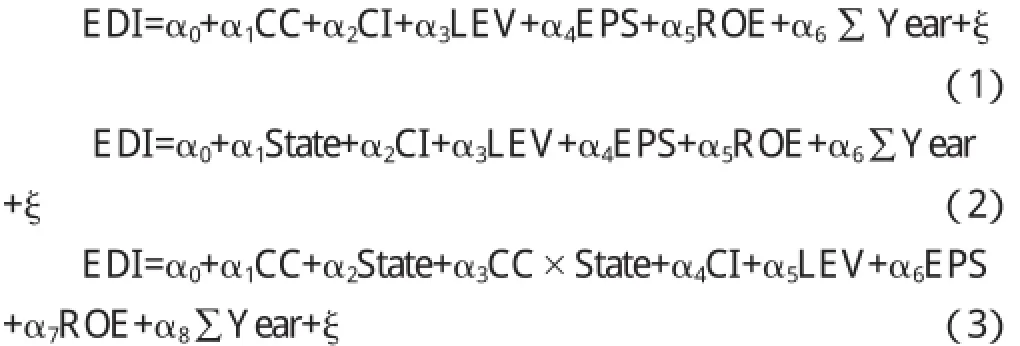

(三)模型构建为了检验假设1,假设2以及假设3,根据上文的分析和变量设定,本文构建了如下的三个模型:

四、实证分析

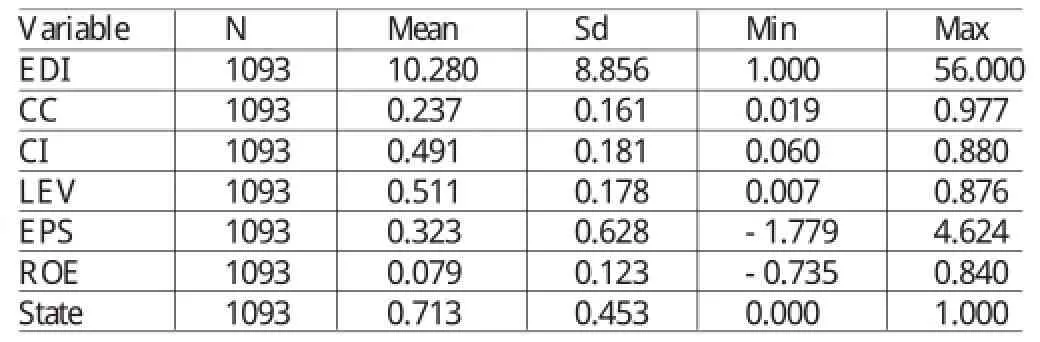

(一)描述性统计表2报告了样本的描述性统计。环境信息披露评分的均值为10.28,说明制造业A股上市公司总体环境信息披露水平不高;企业环境信息披露分数最大值为56,最小值为1,说明企业之间对环境信息的披露存在较大差距。客户集中度均值为23.7%,说明总体上我国制造业客户集中度较高;最小值为1.9%,最大值为97.7%,说明部分企业完全没有大客户或者严重依赖于大客户,存在着较大的客户风险。产权性质的均值为0.713,最小值为0,最大值为1,说明我国制造业A股上市公司中国有产权仍占较大比重。

表2 变量的描述性统计表

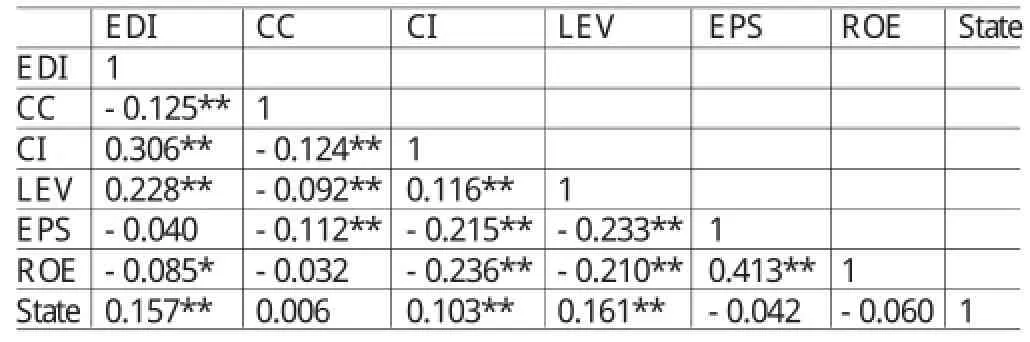

(二)相关性分析表3报告了各变量之间的相关性分析结果。从表3中可以看出,客户集中度与环境信息披露呈显著负相关关系,产权性质与环境信息披露呈显著正相关关系,该结果初步验证了本文的假设。此外,各控制变量之间的相关性均小于0.5,说明各控制变量之间的相关性不强,模型不存在严重的多重共线性问题。

表3 相关性分析

(三)回归分析

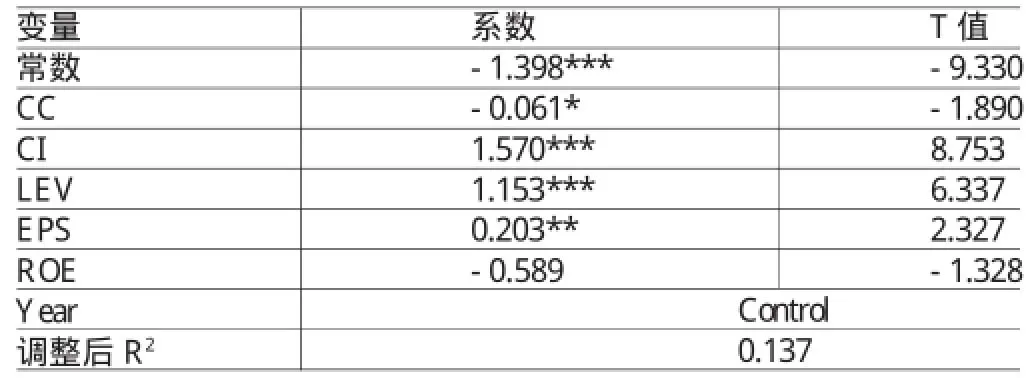

(1)客户集中度与环境信息披露。为了检验客户集中度与环境信息披露之间的关系,本文利用模型(1)对选用的样本进行了回归分析,回归结果如表4所示。表中结果显示,客户集中度的系数在10%的水平上显著为负,这说明客户集中度越高,环境信息披露水平越低,这与假设1的预期相一致。从其他控制变量的回归结果来看,资本集中度(CI)、财务杠杆(LEV)的系数在1%的水平上显著为正,每股收益(EPS)的系数在5%的水平上显著为正,表明资本集中度越大、财务杠杆、每股收益越高,企业的环境信息披露水平越高,控制变量的回归结果与前人的结论相一致。

表4 客户集中度与环境信息披露的回归分析

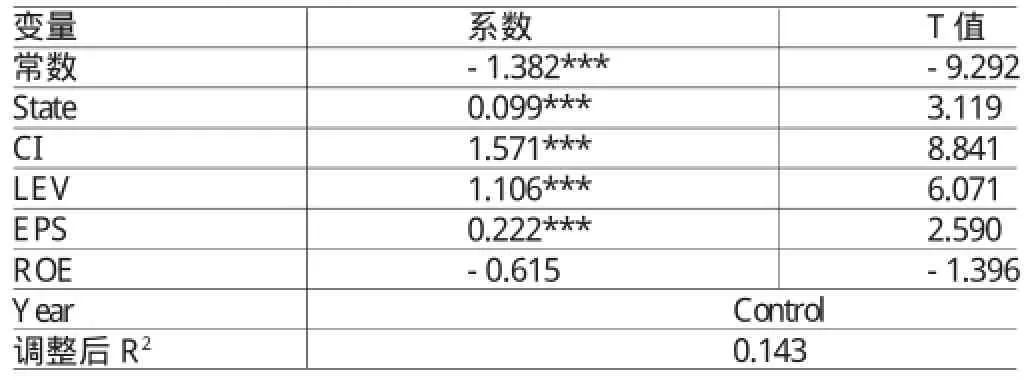

(2)产权性质与环境信息披露。为了检验产权性质对环境信息披露水平的影响,本文利用模型(2)对所选样本进行回归分析,回归结果如表5所示。表中结果显示,产权性质的系数在1%的水平上显著为正,这与假设2的预期一致,说明产权性质对环境信息披露水平具有显著的正向影响作用,即相较于非国有企业,国有企业披露的环境信息披露水平更高。

表5 产权性质与环境信息披露的回归分析

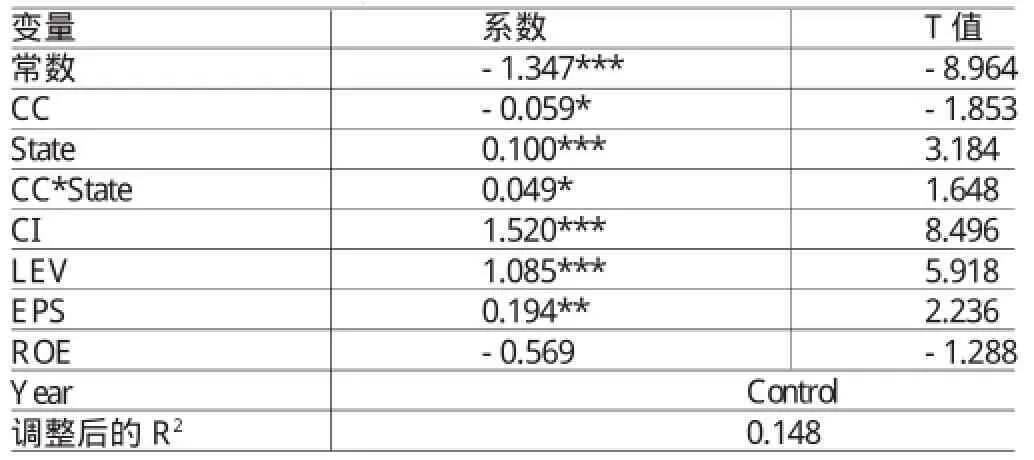

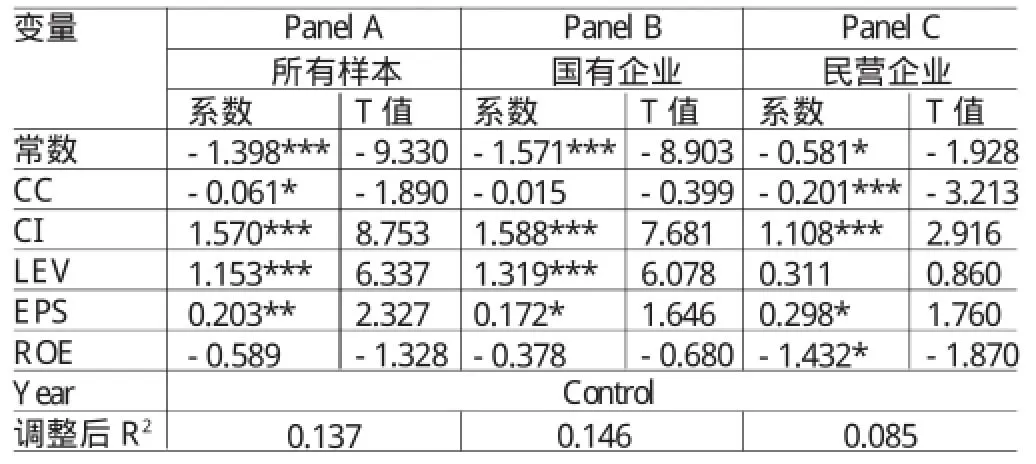

(3)进一步分析。为了进一步检验产权性质对环境信息披露水平的影响,本文利用模型(3)对所选样本进行了回归分析,回归结果如表6所示。表6显示了客户集中度(CC)与产权性质(State)的交乘项(CC*State)对环境信息披露水平的影响,结果为显著的正相关关系,说明在产权性质的影响下,客户集中度与环境信息披露水平之间的关系将会被减弱。根据本文对State的定义,交乘项的回归结果可进一步理解为:当企业属于国有企业时,客户集中度对环境信息披露水平的负影响将会被减弱,这与假设3的预期基本一致。为了对假设3有更为明确直观的阐述,本文将所选样本进一步地细分为国有企业和民营企业两个子样本,在此基础上对客户集中度与环境信息披露水平之间的关系分组进行回归分析,回归结果如表7所示。表7中Panel A为对所有样本进行的检验,回归结果如前所述,客户集中度与环境信息披露显著负相关。Panel B、Panel C是分别对子样本进行的回归检验,结果显示:客户集中度对民营企业的环境信息披露水平的影响显著为负,即客户集中度越高,民营企业的环境信息披露水平越低;客户集中度对国有企业的环境信息披露水平的影响为负但不显著。这与假设3的预期一致。

表6 客户集中度,产权性质与环境信息披露的回归分析

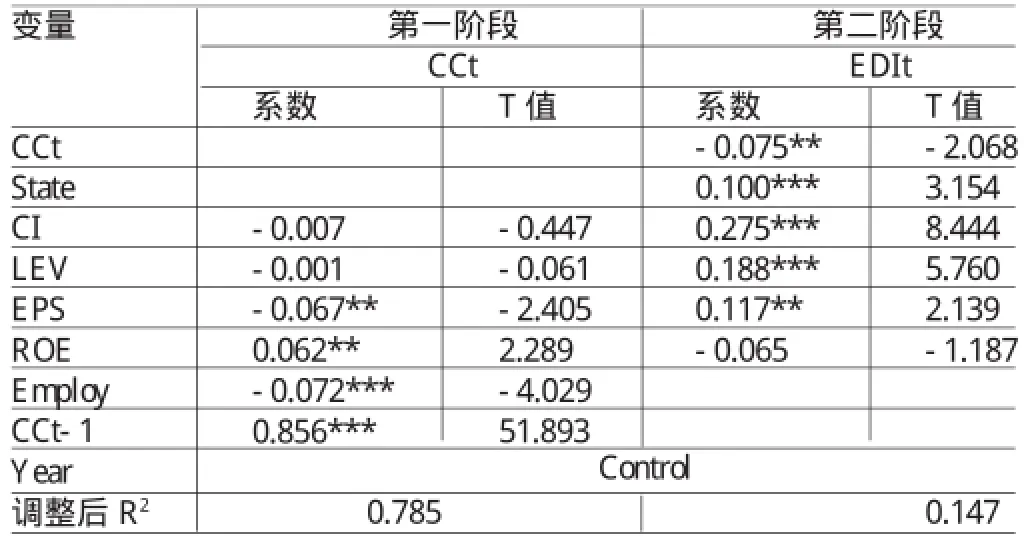

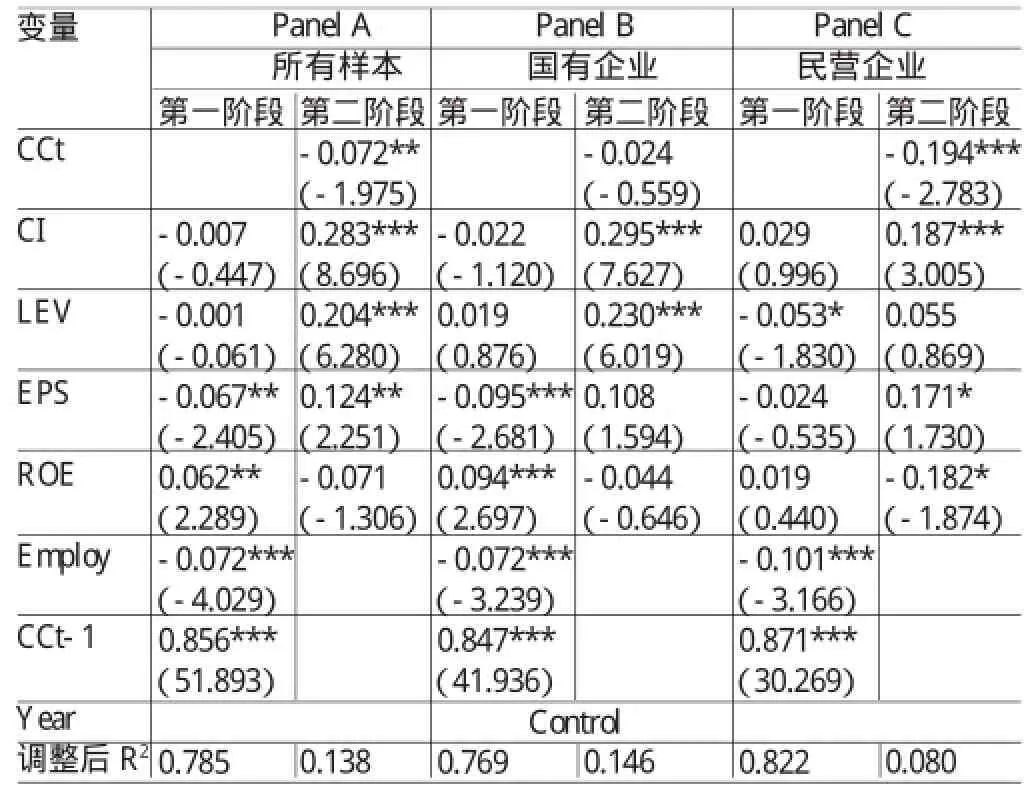

(四)稳健性检验尽管上述的实证结果能够验证客户集中度对环境信息披露的负向影响,但却忽略了内生性问题。当企业的环境业绩不好或环境信息披露水平比较低时,下游客户可能会基于各方面的考虑中断与企业的合作,这对企业的客户集中度将会产生影响,因此二者之间存在内生性。本文利用两阶段最小二乘回归分析解决内生性问题。第一阶段是对客户集中度影响因素的回归分析,用企业员工人数的对数(Employ),上一期客户集中度(CCt-1)作为预测客户集中度的工具变量。第二阶段再根据第一阶段得到的客户集中度的拟合值(CCt)进行回归分析,回归结果如表8所示。第二阶段回归结果显示,在解决内生性的条件下,客户集中度的系数在5%的水平上显著为负,产权性质的系数在1%的水平上显著为正,与之前的研究结果一致,说明本文研究结果较为稳健。表9为对国有企业与民营企业两个子样本的内生性问题进行的稳健性检验结果。结果显示:国有企业的客户集中度系数为负但不显著,民营企业的客户集中度的系数在1%的水平上显著为负。结果表明在解决了内生性问题之后,相对于国有企业而言,民营企业的客户集中度对环境信息披露的负向影响更为显著,仍然与前面的研究一致,说明研究结果较为稳健。

表7 不同产权性质的分组检验回归分析

表8 两阶段最小二乘回归分析

五、结论

本文就客户集中度、产权性质和环境信息披露三者之间的关系进行了简单的研究,研究结果显示:企业的客户集中度与环境信息披露水平呈显著负相关关系。对企业产权性质进行进一步的划分,研究发现,与民营企业相比,国有企业的环境信息披露水平更高。为了进一步研究产权性质对环境信息披露的影响,本文将研究样本分为国有企业与民营企业两个子样本。对子样本分组进行回归分析,研究发现,相较于国有企业,民营企业的客户集中度与环境信息披露水平之间的负相关关系更为显著,这主要是由国有企业的特殊身份所致,国有企业对于环境信息披露的要求以及执行度高于一般企业,是比较硬性的,所以客户集中度对环境信息披露的影响抵不过国有企业的产权性质对环境信息披露的影响。本文从客户集中度与产权性质两个视角揭示了环境信息披露在公司与客户隐性契约关系中的作用,有助于确定非财务利益相关者对环境信息披露的影响机理,丰富了客户集中度和环境信息披露的研究文献。客户集中度对环境信息披露的影响实际上是环境管理范围扩展到供应链上的表现,有助于供应商的环境管理。当企业环境问题处理得不恰当时,客户集中度的变化将会是对企业存在的环境风险的一种警醒,有助于从源头开始保护环境,因此本文在具有一定理论意义的同时也具有一定的实际意义。但本文只是进行了比较简单的尝试性探讨,尚存在不足之处:(1)本文的研究样本总体客户集中度不高,因此本文的研究结论也只是在这一前提条件下才成立的。(2)本文研究的是客户集中度对环境信息披露的影响,客户集中度只是客户关系的一个方面,而企业与客户关系的稳定与否也有可能会对环境信息披露水平产生一定的影响。(3)在衡量因变量环境信息披露水平时,本文未对各评分项目赋予相应的权重,不免会使因变量的测量存在轻微偏差。这些都有待在今后的研究中进一步完善。

表9 不同产权性质子样本的两阶段回归分析

*本文系国家自然科学基金面上项目“空间距离、同业模仿与环境信息披露机会主义行为:动因、实现路径与经济后果”(项目编号:71572189);国家自然科学基金“政治关联、地方利益与环境业绩——基于生存权保障的研究视角”(项目编号:71102163);中国博士后特别资助基金项目“政治关联弹簧效应与地方环境业绩恶化”(项目编号:2012T50529);中国博士后科学基金面上资助项目“政治关联、地方利益与环境业绩——基于政治均衡的研究视角”(项目编号:2011M500977)的阶段性研究成果。

[1]沈洪涛、冯杰:《舆论监督、政府监管与企业环境信息披露》,《会计研究》2012年第2期。

[2]毕茜、彭珏、左永彦:《环境信息披露制度、公司治理和环境信息披露》,《会计研究》2012年第7期。

[3]沈洪涛、黄珍、郭肪汝:《告白还是辩白》,《南开管理评论》2014年第2期。

[4]韩敬稳、赵道致、秦娟娟:《Bertrand双寡头对上游供应商行为的演化博弈分析》,《管理科学》2009年第2期。

[5]黄速建、余菁:《国有企业的性质、目标与社会责任》,《中国工业经济》2006年第6期。

[6]汤亚莉等:《我国上市公司环境信息披露状况及影响因素的实证研究》,《管理世界》2006年第1期。

[7]沈洪涛:《公司特征与公司社会责任信息披露》,《会计研究》2007年第3期。

[8]王建明:《环境信息披露、行业差异和外部制度压力相关性研究》,《会计研究》2008年第6期。

[9]Itzkowitz J.Buyers as Stakeholders:How Relationships Affect Suppliers’FinancialConstraints,JournalofCorporate Finance,2015.

[10]Aerts W,Cormier D.Media Legitimacy and Corporate Environmental Communication,Accounting,Organizations and Society,2009.

[11]Ullmann A A.Data in Search of A Theory:A Critical Examination of The Relationships Among Social Performance, Social Disclosure,and Economic Performance of US Firms, Academy of Management Review,1985.

[12]DarnallN,HenriquesI,SadorskyP.Adopting Proactive Environmental Strategy:The Influence of Stakeholders andFirmSize,Journal of Management Studies,2010.

[13]Mael F,Ashforth B E.Alumni and Their Alma Mater: A Partial Test of The Reformulated Model of Organizational Identification,Journal of Organizational Behavior,1992.

[14]Al-Tuwaijri S A,Christensen T E,Hughes K E.The RelationsamongEnvironmentalDisclosure,Environmental Performance,and EconomicPerformance:ASimultaneous Equations Approach,Accounting,Organizations and Society, 2004.

[15]Ferguson M J,Lam K C K,Lee G M.Voluntary Disclosure by State-owned Enterprises Listed on The Stock Exchange of Hong Kong,Journal of International Financial Management&Accounting,2002.

(编辑 梁恒)