税务筹划与税制完善的博弈分析

2016-09-25徐州工程学院李思伟

徐州工程学院 李思伟

税务筹划与税制完善的博弈分析

徐州工程学院李思伟

由于我国税务筹划处于初级阶段,极易导致税务筹划与偷税、避税行为相混淆,而税制完善将对税务筹划实现进一步的规范。本文基于博弈视角对税务筹划与税制完善的关系进行研究,通过对国家税制完善与纳税人税务筹划建立博弈模型,对其均衡点进行探讨,并针对两者之间的博弈关系提出政策建议。

税务筹划税制完善博弈纳什均衡

一、引言

在国外税务筹划相对成熟,已经形成了一套完整的理论体系,由于我国税务筹划引入时间相对较短,总体筹划水平相对较低,极易导致税务筹划与避税等不法行为混淆,同时有部分偷税漏税、避税等不法分子以税务筹划的名义实施犯罪活动,导致税收机关对税务筹划的信任度降低。近些年,我国不断完善税制,使税务筹划行为得到进一步规范,初步构建了有利于税务筹划发展的健康环境。

(一)税务筹划概念界定税务筹划最早源于西方,最早可以追溯至20世纪30年代,随着“税务局长诉温斯特大公”案,使税务筹划概念进入人们的视野。税务筹划的概念界定为“纳税人在合法范围内,同时对其自身投资、理财、经营等活动进行科学合理的规划,使其减少税收的支付行为。”而在《国家税收辞典》中将税务筹划的概念界定为“使私人经营、私人事务中所需缴纳的税费压缩至最低的筹划方法。”在美国经济学家W.B.Meigs和R.F.Meigs在其所撰写的《会计学》一书中指出“税收政策是在纳税发生之前,有系统地对企业经营或投资行为做出事先安排,以达到尽量地少缴所得税,这个过程就是税务筹划。主要如选择企业的组织形式和资本结构,设备投资采取租用还是购入的方式,以及交易时间等。”我国学者唐腾翔在其撰写的《税务筹划》一书中将其概念界定为“在法律允许的范围内,通过实施投资、理财及经营活动的安排,实现“节税”的目的。

通过对税务筹划概念进行分析发现税务筹划的概念界定的关键点在于“合法性”、实现节税的“目的性”、税收前实施的“时效性”三个关键点。

(二)税务筹划理论分析税务筹划是针对纳税机关与纳税人之间相互利益关系的探讨。Myron Samuel Scholes (1982)基于传统税务筹划理论的缺点,将税务筹划与税务支出最小化相分离,继而构建“有效税务筹划理论”,在税务筹划研究的约束条件中,税务筹划的根本目标为“税后利润最大化”,传统的理论中则以“税负支付最小化”为目标,而忽略交易成本,真正“有效税务筹划”应当对交易参与者、隐性与显性税收等因素进行考量。David.M.S基于政府税收的研究视角对税务筹划策略对政府税制改革的影响,在研究中指出税制在某种程度上阻碍税务筹划的实施,同时又会催生新的税务筹划模式。Sally M.jones与Shelley C.rhoades-catanach对世界税收环境及税收概念进行分析,同时针对个人、企业的税收程序、原则与违法惩罚制度。Hines与Rice(1994)Robert W.Jamison(2011)都从不同角度检验跨国公司转移定价对税务筹划的影响,但这些研究并未进行综合影响因素进行考量,从而仅基于转移定价确定企业税务筹划的最佳应对策略。

二、税务筹划与税务完善的博弈分析

税务筹划的主体大多为单位、企业,缴纳税款是单位、企业应尽的基本义务,但在缴纳税款的同时纳税人享有节约税款的权利,税务筹划则成为单位、企业实施节税的重要内容。基于国家税收机关视角分析,现阶段有部分纳税人以税务筹划的名义进行“偷税漏税”的违法乱纪行为,影响我国税收工作的开展,因此国家税收部门基于自身利益有可能对纳税人实施的“税务筹划”行为进行遏制,进一步强化“税制完善”,减少以“税务筹划”为名义的偷税漏税行为。

(一)参与者在此次博弈关系研究中参与者为纳税人与国家税务机关。税务筹划是纳税人在合法、合规的前提下通过合理的安排与筹划制定最有利于企业收益的纳税方案,进而有效地减少企业税收的支出。与此同时,税务筹划在为纳税人减少税收支出的同时,也会涉及到国家税务部门,如果企业制定的税务筹划不被国家税务部门认可,而被划定为偷逃税,纳税人不但需要支付偷逃税款,还需要额外支付罚款。而国家税务部门进行税制完善将对纳税人税收造成影响,此次研究参与者为纳税人与国家税务机关,属于两人博弈。

(二)策略博弈参与者为国家税务机关与纳税人,其中纳税人采用的纯策略为进行税务筹划或者不进行税务筹划,而对于国家税务机关而言纯策略为进行税制的完善或者不进行税制的完善。

(四)假设纳税人与国家税务机关在此次博弈中进行设定,将纳税人不进行税务筹划而足额向国家支付的税款设定为A,而将纳税人不实施税务筹划所节约的税务筹划成本设定为B,将国家税收机关不进行税制完善所节省的政策制度的变革成本设定为C,将纳税人进行税务筹划后而节省的税收费用设定为S,与此同时假设国家在进行税制完善时,会导致纳税人税务筹划失败。

纳税人实施税务筹划的同时,国家不进行税制完善:

纳税人支付=-纳税人足额向国家支付税款+纳税人实施税收筹划节省费用=-A+S

国家税收机关支付=纳税人足额向国家支付税款-纳税人实施税务筹划节省费用+税制完善所需费用=A-S+C

纳税人实施税务筹划的同时,国家实施税制完善:

纳税人支付=-纳税人足额向国家支付税款=-A

国家税收机关支付=纳税人足额向国家支付税款=A

水源热泵换热过程:热泵机组蒸发器侧为13℃的水进入热泵机组蒸发器,放热降温至8℃后排出。冷凝器侧为用户侧50℃回水,进入冷凝器测,通过消耗电能,进行吸热,将水温提高至55℃,送入用户末端设备。

纳税人不实施税务筹划,国家实施税制完善:

纳税人支付=纳税人不实施税务筹划所节约的税务筹划成本-不进行税务筹划而足额向国家支付的税款=B-A

国家税收机关支付=纳税人足额向国家支付税款=A

纳税人不实施税务筹划,国家不实施税制完善:

纳税人支付=纳税人不实施税务筹划所节约的税务筹划成本-不进行税务筹划而足额向国家支付的税款=B-A

国家税收机关支付=纳税人足额向国家支付税款-税制完善所需费用=A-C

上述博弈分析如图1所示。

图1 国家税收机关税制完善与纳税人税务筹划博弈分析模型

(五)模型分析通过GAMBIT构建模型,在常规情况下C与B值小于S,但如果C与B大于或者等于S的条件下纯策略的均衡不存在,因而在此次研究中应当将其作为混合均衡策略进行探讨。

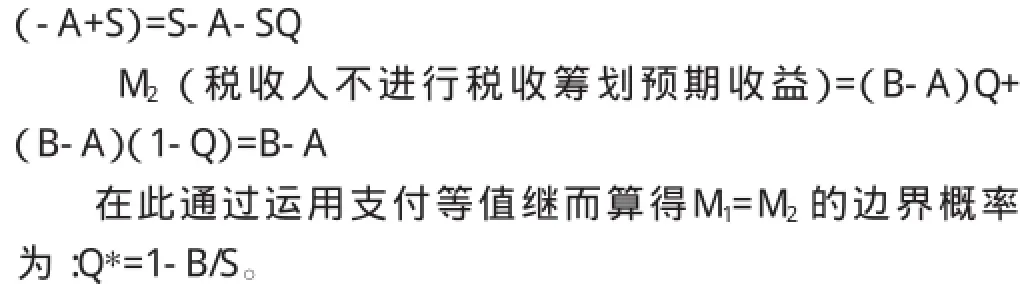

在研究中假设纳税人进行税务筹划的概率为P,而国家税收机关完善税制的概率为Q,通过运算得出企业进行筹划的预期收益公式为:

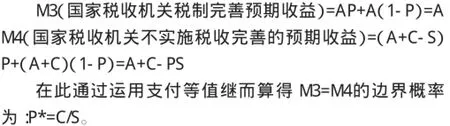

通过分析得出当国家税收部门完善税制的概率为Q*≤1-B/S时,纳税人会考虑实施税务筹划;而当国家税收部门完善税制的概率为Q*>1-B/S时,纳税人不考虑实施税务筹划。进行深入分析,得出S数值越大,则Q*数值越大,而B值越大,则Q*越小。综上得出国家进行税制完善的概率Q*与纳税人实施税务筹划所节省的税收收益S为正相关关系,而Q*与纳税人实施税务筹划所需费用B呈负相关关系。而针对国家税收机关采取税制完善策略的预期收益计算为:

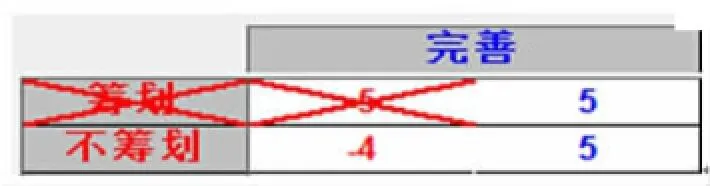

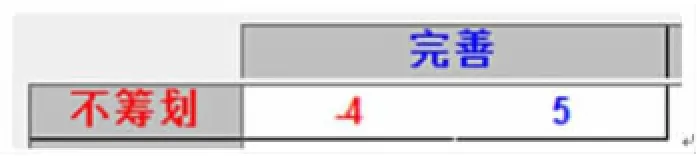

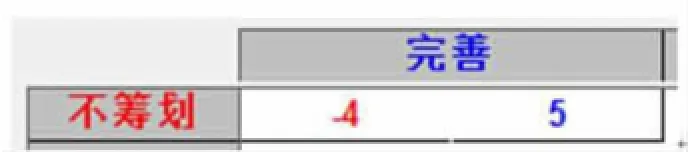

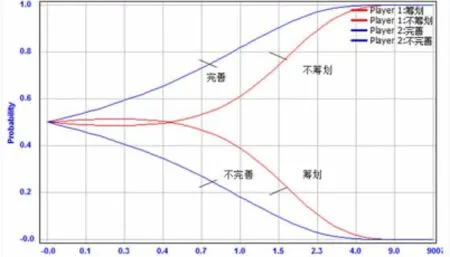

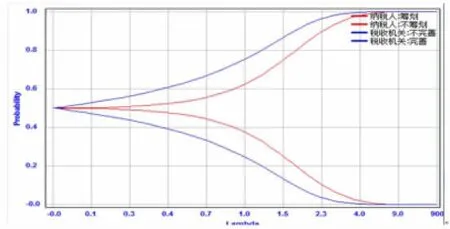

在对其研究中发现当纳税人实施税务筹划的概率为P*≥C/S时国家税收机关会进一步考虑实施税制完善对税法进行变革,而在当纳税人实施税务筹划的概率为P* (六)仿真分析本研究中针对此次博弈仿真分析采用Gambit软件,该软件为计算扩展型与有限规范性博弈的重要软件。Gambit软件的开发者为美国学者T.Turocy,在博弈研究中使用率相对较高、具有权威性,在国外作为大学博弈课程的主要使用软件。该软件的主要优势在于:首先该软件可以通过仿真图形进行模拟分析,同时在研究中可以提供研究路径分析。其次该软件可以进行多种纳什均衡的算法分析,并可以与其他软件共同使用。将设定数值带入通过Gambit软件进行仿真分析,将A设定为5,S数值设定为3,C值设定为1.5,B设定为1,带入软件进行仿真分析,将其带入继而得出图2,通过对其进行筛除将税收机关“不完善税制”选项筛除,在对其进行第二次筛除将“完善税制”同时“税务筹划”选项进行剔除,继而保留“完善税制”策略与“不实施税务筹划”策略,其中税收机关“完善税制”策略的最大收益为5,纳税人“不实施税务筹划”最大收益为-4,通过纳什均衡分析得出“完善税制”且“不实施税务筹划”策略为纳什均衡。 通过运用Gambit软件对博弈模型进行分析,如图动态重复了博弈双方的策略选择,尤其是博弈中入侵者的策略选择,通过图6更好地反映出博弈的预测效果。图2、3是针对S值降低,即纳税人进行税务筹划后而节省的税收费用值降低为1.5,分析仿真图弹性,通过分析得出,两者之间不具有差异较小,博弈均衡点均为税制完善,纳税人不进行税务筹划策略。 图2 Gambit软件求解纳什均衡第一阶段(软件截图) 图3 Gambit软件求解纳什均衡第二阶段(软件截图) 图4 Gambit软件求解纳什均衡第三阶段(软件截图) 图5 Gambit软件求解纳什均衡第三阶段 图6 Gambit软件求解纳什均衡分析 图7 S=1.5,Gambit软件求解纳什均衡分析仿真图(软件截图) (七)博弈模型结论 (1)资源信息不对等的情况下,作为博弈参与者的国家税收机关与纳税人都会追求自身效用获得最大化的满足,博弈双方会通过最优方案实现自身利益的最大化。 (2)基于纳税人角度分析,企业不实施税务筹划所节约的成本B越小,而节税金额S越大越有利于企业税务筹划的实施,而其边际概率Q*也会相应提高。 (3)基于税收机关考虑节税金额S越大,税制完善所需的费用C越小,则税收机关实施税收完善概率P*越高。 (4)虽然国家税收机关利益与纳税人目标存在巨大差异,然而两者都将服从于社会效益的最大化与最优化,成为两种策略的共同准则。 (一)促进税务筹划规范化税务筹划最早起源于西方发达国家,现今在国外已构建了一套完整的理论体系,随着改革开放,税制改革逐渐渗透至我国,现阶段我国正处于税务筹划的初级阶段,纳税人对税务筹划的水平普遍较低,极易出现偏离,导致税务筹划与避税相混淆。税务筹划的目的是为了税收支付降至最低,实现企业利润最大化,而政府税收机关希望提高税收金额,继而导致税收机关与纳税人出现利益的冲突,使两者之间存在博弈关系。税务筹划是在合法的前提下通过合理的规划,降低税负的合法经济行为,对提高纳税人的纳税意识具有一定的促进作用。随着税务筹划水平的不断增强,税务筹划对经济发展的影响越来越明显,而税务筹划对经济发展产生的正面或者负面作用,很大程度上取决于税制的合理性,倘若税制合理,则税务筹划对其产生正面影响,而税制不合理,则税务筹划将对其产生负面的影响,这就要求国家进一步加强对税制的完善,使税务筹划发挥积极作用。 (二)完善税制,构建利于税务筹划的发展环境税务筹划在某种程度上具有钻税法漏洞而减少税负的意图,然而在税制不断完善的过程中,将会对其进行有效遏制。税务筹划在一定程度上促进税收制度的完善,只有税收制度存在漏洞才会导致税务筹划的产生,而通过纳税人的税务筹划又将实现对国家税收机关的信息反馈,加强税收管理、完善税制,促进税制建设的规划化进程,建立诚信纳税的社会税收信用体系。 [1]唐腾翔:《税收筹划》,首都经济贸易大学出版社2006年版。 [2]李传志、叶民强:《税收筹划博弈分析》,《生产力研究》2007年第18期。 [3]Sally M.jones;Shelley C.rhoades-catanac:《Advanced Strategies inTaxation》,人民邮电出版社2010年版。 [4]Myron SamuelScholes.Dividend and tax:some empiricalevidence.Journal of FinancalEconomics,1982,Vol.99. [5]DavidM.S.Sticksandsnakes:Derivativesand curtailing aggressive tax planning working paper,Columbia University school of law,NewYok,2000. [6]James R.Hines,Eric M.Rice.Fiscal paradise:foreign tax havens and American business.The Quarterly Journal of Economics,1990,vol.109(1). (编辑成方)

三、结论与建议