产品市场竞争与定向增发折价

——来自沪深两市A股上市公司的经验证据

2016-09-25贵州大学管理学院周艳

贵州大学管理学院 周艳

产品市场竞争与定向增发折价

——来自沪深两市A股上市公司的经验证据

贵州大学管理学院周艳

产品市场竞争作为一种重要的外部公司治理机制,可以通过缓解公司的信息不对称和代理问题冲突来影响公司融资行为中侵害中小股东利益的现象,也就会对定向增发的折价产生影响。本文以2006年5月至2012年12月A股市场进行定向增发的公司为研究样本,实证分析产品市场竞争与定向增发折价的关系,研究发现,行业的产品市场竞争程度越高,公司定向增发时进行利益输送的可能性越小,定向增发的折价越低。因此,竞争可以在一定程度上减少公司通过定向增发进行利益输送的行为,促进公平、有序的竞争,有利于提高定向增发效率。

产品市场竞争 定向增发折价 HHI指数

一、引言

定向增发是指上市公司私下向10名以内的投资人发售股票。我国A股市场上首次在1998年定向增发巴士股份,之后却很少见。2006年5月,证监会出台《上市公司证券发行管理办法》,正式规定上市企业筹资的渠道包括定向增发。此后很多企业采用定向增发募集资金,由于股票交易的开展,定向增发日益成为潮流。产品市场竞争作为一种重要的外部公司治理机制,可以通过缓解公司的信息不对称和代理问题冲突来影响公司融资行为中侵害中小股东利益的现象,也就会对定向增发的折价产生影响。已有研究表明,产品市场竞争在解释资本市场一系列经济现象中具有重要作用,会对资产定价、知情交易、兼并收购、资本结构、公司披露政策、CEO变更及CEO薪酬合约等产生重大影响,而关于产品市场竞争对公司投融资行为,如定向增发的影响的研究尚不多见。本文的研究可以进一步丰富产品市场竞争的相关研究文献,帮助揭示目前定向增发中存在的问题,为相关部门制定法律法规规范定向增发行为提供参考。

二、理论分析与研究假设

Wruck以所有权集中为出发点研究发现,定向增发代表着增发对象监管增发者行为,定向增发能增强企业股权的集中化,有助于大股东和企业的利益深度融合,增加大股东监管经理人员的积极性,进而破解代理难题,增加企业价值。因此,监管成本实际上就是定向增发股票的折价。Siber(1991)研究发现,私下发行的股票锁定期限很长,因此购买者购买股票时需要折扣来弥补未能及时上市流动的成本。Hertzel与Smith(1993)为了诠释定向增发折价的情形,提出了信息不对称观点,其认为,由于受到专业能力的束缚,中小投资人没有充分考察并预估增发企业及其拟投资项目的预期利润,致使信息不对称情况的发生,而将定向增发的对象锁定在专业水平强的投行和风投者身上就能破解此难题。Barclay等(2007)研究得出,定向增发的投资并不热衷于监管管理层,鉴于此,其建立了管理层防御理论,该理论认为经理层为了确保其利益,更倾向于将股票出售对象锁定在不热衷于监管经理层的投资人。因此,定向增发折价主要是用来弥补放弃监管所付出的代价。

我国研究定向增发折价现象的文献相对较少。陈信元等(2007)继承了Beak等(2006)的思路,将其与中国资本市场的体制现状结合起来详加研究,发现我国上市公司定向增发的全部折价率比美国的折价率高,这意味着折价随着束缚条件的不同而变化。我国上市公司的治理结构的独有特征是股权构成十分集中,因此,上市公司内存在控股股东与中小股东利益矛盾的情况。何丹等(2009)以信息假说理论为基础,详细探究了上市公司定向增发存在的折价难题,分析发现,定向增发折价代表定向增发投资人付出的信息成本,定向增发比例和投资机会的风险性成正比,信息成本也与之成正比,通常来说,投资于发生财务危机的企业的投资人负担的成本约为17%。此外,能够识别出小企业的信息不对称程度越高,折价也越多,这符合Herds与Smith(2004)的研究结果。当前资产增加概率越大,信息就越不对称,折价也就相应的增加,与定向增发折价正相关。

由前文的分析可知,适度竞争有利于提高信息披露质量;行业竞争程度越强,信息披露质量越高,公司的信息不对称程度越小。定向增发折价反映的一个重要方面是定向增发投资者所承担的信息成本,投资者所承担的信息成本越高,投资者所要求的定向增发的折价也就越高。同时,随着产品市场竞争愈加激烈,原本无法直接观察到的经理人的能力和努力程度更容易被准确识别出来,破产清算的可能性也更加威胁公司及职业经理人的安全,为保证公司持续经营和获得众多股东的支持,公司在进行定向增发时进行利益输送的动机会减小,定向增发的折价也相应降低。综上所述,本文提出如下研究假设:

H1:产品市场竞争程度越高,公司进行定向增发时的折价越低

三、研究设计

(一)样本选取及数据来源本文选取沪深两市A股上市公司中所有进行过定向增发的公司作为初始研究样本,考虑到计算模型相关变量所需数据的限制,本文样本期间为2006年5月至2012年12月。同时,为了使样本更符合本文的研究需要,按照以下程序对样本进行筛选:(1)若上市公司在样本期内实施两次定向增发,选取第一次定向增发作为样本事件;(2)剔除数据缺失的增发样本;(3)剔除金融行业定向增发的样本;(4)剔除ST类公司定向增发的样本,(5)剔除上市公司所在行业数目小于5的定向增发样本。经过上述筛选后,符合条件的上市公司定向增发事件共244起。然后,分年度分行业查找、计算上市公司所在行业的相关数据,其中,行业分类参照中国证监会2012年发布的《上市公司行业分类指引》,最终将所搜集到的定向增发样本分布在41个行业。本文手工收集定向增发折价率的相关数据,相关衡量竞争程度的指标按照CSMAR国泰安数据库、公司发布的《非公开发行股票情况及上市公告书》以及2006~2012年的《中国工业经济统计年鉴》手工计算获得。

(二)变量定义

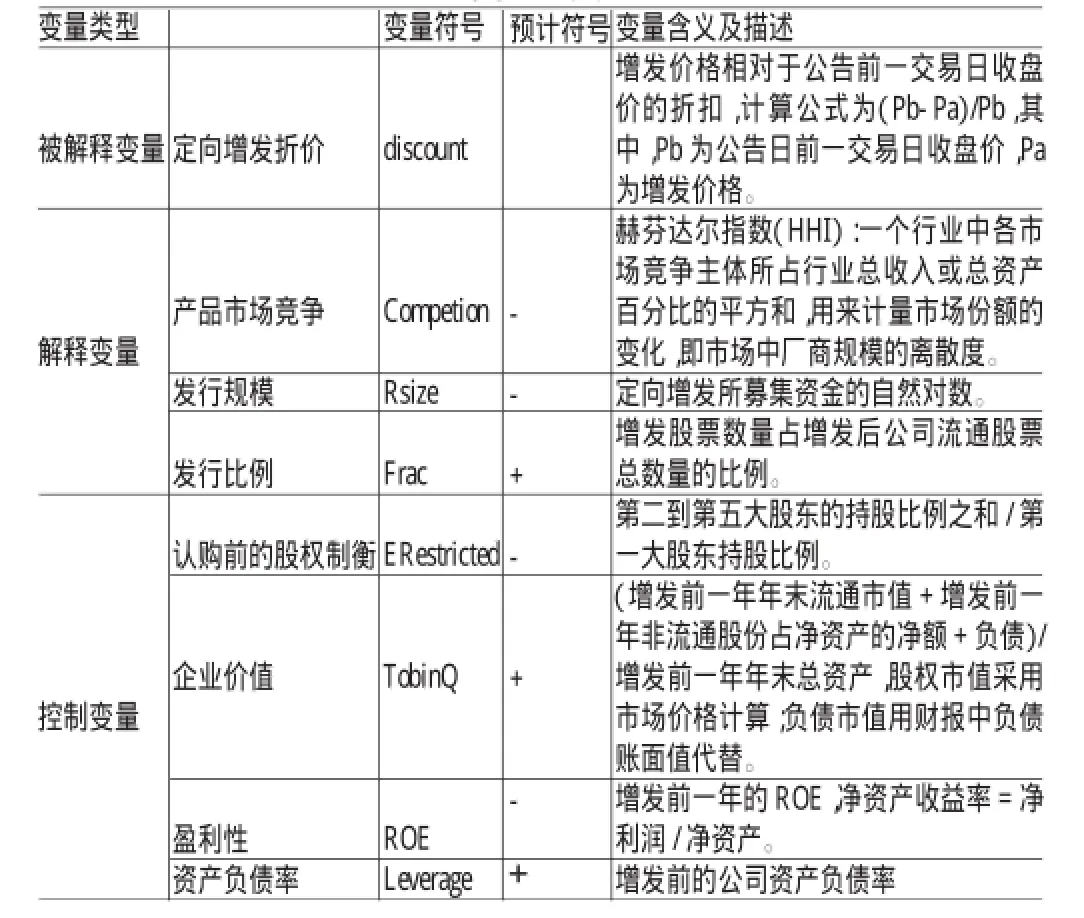

(1)被解释变量——定向增发折价(discount)。本文参照Huson等(2006)和Barclay等(2007)的做法,分别选取定向增发实施前、后一个交易日股票收盘价格作为计算折扣率的市场价格,计算所得的折扣率分别为事前折扣率D_pre和事后折扣率D_post。如果定向增发前后上市公司实施停牌,则追溯到最近一个有交易的交易日收盘价格。计算公式为(Pb-Pa)/Pb,其中,Pb为计算折扣率的市场价格,Pa为增发价格。

(2)解释变量——产品市场竞争(Competition)。本文主要采用HHI指数来衡量产品市场竞争程度,HHI指数是指一个行业中各市场竞争主体所占行业总收入或总资产百分比的平方和,用来计量市场份额的变化,即市场中厂商规模的离散度,HHI值越小,市场竞争程度越高。

(3)控制变量。参照现有文献的做法,本文共选取发行规模、发行比例、认购前的股权制衡、企业价值、盈利性、资产负债率6个变量作为实证分析的控制变量。

各变量的具体说明如表1所示。

(三)模型构建为了考察产品市场竞争性对定向增发折价的影响,本文建立了如下多元回归模型:

表1 变量定义

四、实证结果与分析

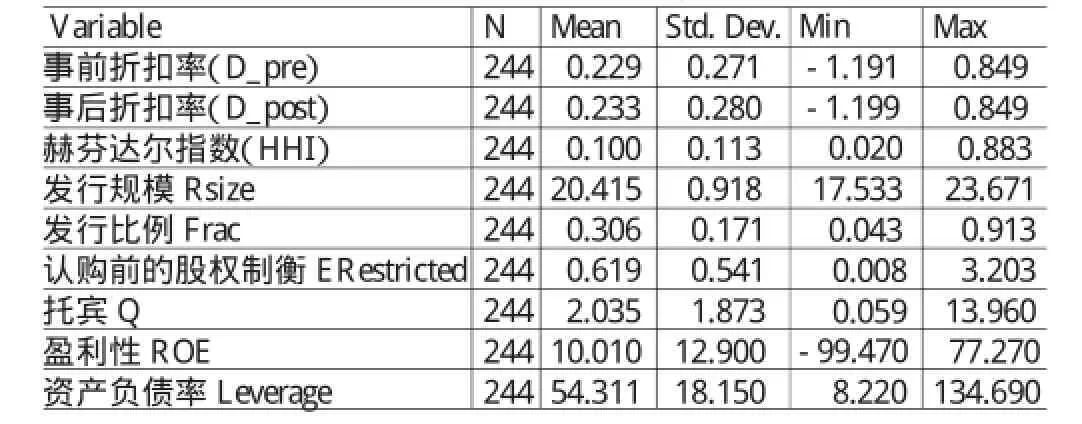

(一)描述性统计由表2可知,我国企业的增发价格和折价高于外国调查的数据,高出的比率分别为22.9%与23.3%,赫芬达尔指数的均值为0.100,标准差为0.113。

表2 样本公司的描述性统计

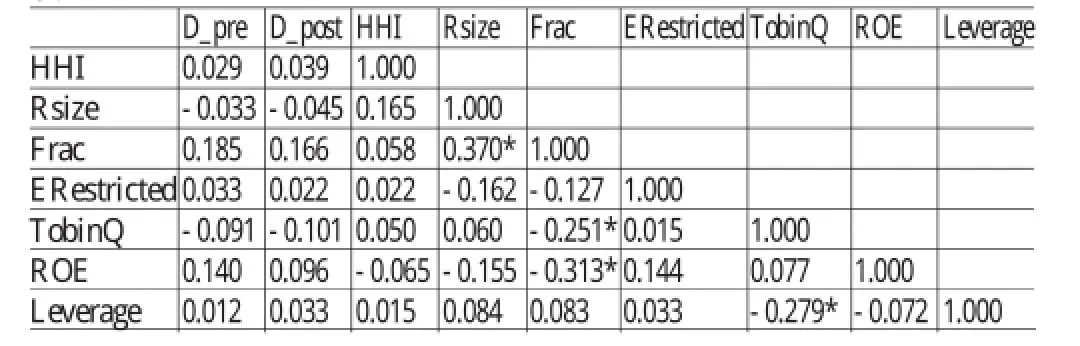

(二)相关性分析表3是对回归变量的相关性分析,可以看出,赫芬达尔指数与定向增发折价成正比,这说明行业竞争程度越大,定向增发的折价越低,与本文预期的方向一致。另外,从各变量间的相关系数来看,除衡量竞争程度的几个指标相关性在5%的水平上显著外,其余指标间的相关性并不显著,同时,变量间的相关系数均较小,不存在严重的多重共线性,不会对本文的研究结果产生较大影响。

表3 变量的相关性分析

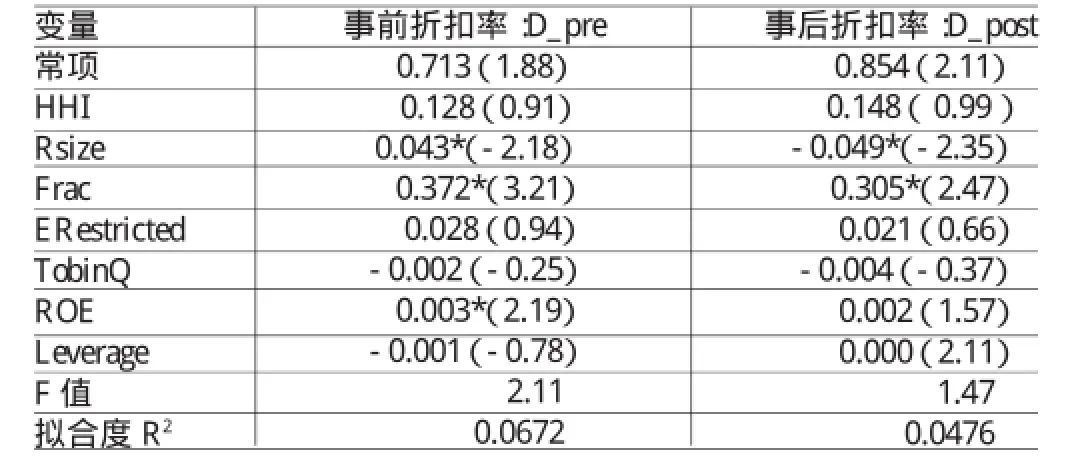

(三)回归分析为了验证假设,本文用全行业样本对模型进行回归。回归结果如表4所示,无论是基于事前折扣率D_pre还是事后折扣率D_post的衡量指标,衡量产品市场竞争程度的指标(赫芬达尔指数)对定向增发折扣率的影响方向上与预期一致,但其对折扣率的影响并不显著,这可能意味着赫芬达尔指数仅衡量了竞争的一部分,并不是衡量全面竞争的非常有效的指标。总体来看,表4的结果验证了本文的研究假设,即产品市场竞争越激烈,定向增发的折价越低。值得注意的是,以全样本为研究对象时,认购前的股权制衡ERestricted的系数显著为正,与理论预期不符,说明认购前的股权制衡越大,定向增发的折扣率越高;公司成长性Tobin-Q的系数显著为负,也与理论预期不符,可能的原因是,公司成长性越大,外部投资者对公司越看好,越愿意付出较高的价格,定向增发的折扣率越低;ROE的系数显著为正,也与理论预期不符,说明上市公司盈利能力越强,定向增发折扣率越高。

表4 多元回归分析结果

(四)稳健性检验行业特性的不同可能会导致不同行业在进行定向增发时的折价水平存在差异。为了去除行业的影响,本文将各企业的折价减去对应行业的平均折价,重新计算折扣率并进行多元回归分析,结果如表5所示,可以看出,除个别控制变量的符号和显著性有所差异外,用于检验本文假设的解释变量符号和显著性与线性回归结果基本一致,表明本文的线性回归结果是较为稳健的。

五、结论与建议

本文基于产品市场竞争的视角,考察了其对公司定向增发折价的影响,研究发现,行业产品市场竞争越激烈,公司定向增发时进行利益输送可能性越小,定向增发的折价越低。因此,本文证实了竞争可以在一定程度上减少公司通过定向增发进行利益输送的行为,促进公平、有序的竞争有利于提高定向增发的效率,对投资者更为有利。这一结论也意味着,在我国当前的资本市场上,要有效的提高公司内部治理的效率,减少公司的利益输送行为,应当综合考虑市场环境,并结合行业和企业的具体状况,采用合理的治理机制。在我国目前公司治理改革进展缓慢这一既定的前提下,通过降低进入壁垒等方式加强产品市场竞争,不失为是一条可行的途径。

表5 稳健性检验--多元回归分析结果

[1]黄育明、沈维涛:《后股权分置时代定向增发折价实证分析》,《现代管理科学》2012年第12期。

[2]何贤杰、朱红军:《利益输送,信息不对称与定向增发折价》,《中国会计评论》2009年第3期。

(编辑朱珊珊)