基于供应链的商业银行国际贸易融资模式创新

2016-09-25四川建筑职业技术学院陈晓桦

四川建筑职业技术学院 陈晓桦

基于供应链的商业银行国际贸易融资模式创新

四川建筑职业技术学院陈晓桦

供应链融资是近年来新产生的一种融资方式,与传统国际贸易融资相比,供应链融资具有更大的融资范围、更小的风险。本文将通道法应用于对商业银行贸易融资的供应链的构建上,并在此基础上提出两种创新模式及具体流程,即核心客户扩展和中介客户趋中模式。

国际贸易融资 供应链 模式创新

一、引言

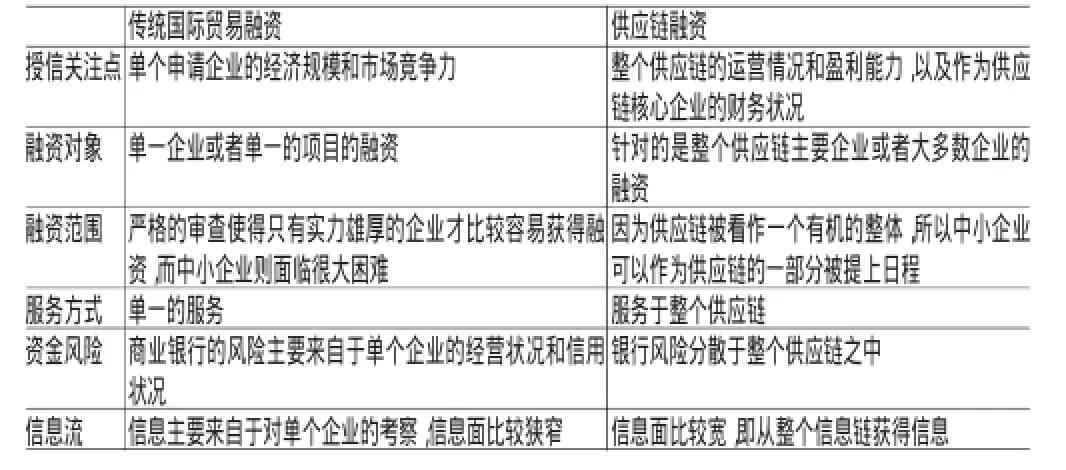

供应链涉及到整条商品产业链,囊括了从商品生产和流通过程中所涉及的所有环节,是由原材料供应商、商品的生产商以及商品生产完成后进行销售和购买的组织或人群组成的一个商品供需传输网络。供应链管理侧重的是关联企业甚至是相同类别的企业之间的相互合作。供应链管理不应局限于传统的融资管理方式,而应该勇于创新。融资供应链是一个很大程度上的金融创新,其特征具体表现在:(1)资源具有特殊性,在融资供应链的每一个流程中都有资金的身影,即贯穿于整个融资供应链的就是资金或者说是资金的使用权,其中用于评估风险的则是信用;(2)在供应链融资方式下,商业银行不再对单个企业融资,而是对整个供应链融资,以核心企业为中心,把资金辐射到供应链的各个企业;(3)传统融资方式商业银行的利润与单个企业的盈利能力息息相关,但是在供应链融资形式上,商业银行是以整个供应链为基础,通过促进整个链条的健康发展来获得利润;(4)核心企业是整个供应链的核心所在,商业银行在进行供应链融资时应重点满足核心企业的需求,并从核心企业的稳定性推广到其他企业合作的稳定性,并且从这个稳定性着手对供应链融资的信用进行审核。供应链融资与传统国际贸易融资方式比较见表1。供应链融资是一个全新的融资理念,可以扩展银行的业务范围,提高其营业能力,也能解决企业资金匮乏的问题。

表1 供应链融资与传统国际贸易融资方式比较

二、基于供应链的商业银行贸易融资结构设计

由于商业银行要满足整个供应链的融资需求,而且商业银行也是供应链融资体系的主要设计方,在设计时,商业银行首先要做的就是要找出供应链上的关键节点——核心企业,并以核心企业为中心,仔细分析融资过程中的风险状况和可行的信贷方式,最后确认可行的供应链融资方式。商业银行是设计融资供应链的结构的主力军,为了保证供应链的有效性和安全性,应遵循四个原则:一是简洁性原则,企业有主次之分,融资供应链的节点也要分为主次节点,换而言之融资供应链结构可以简化为节点的联系,对于融资链上的关键节点要重点关注;二是安全性原则,保障投资回收和利润应该是每一个融资项目的目标,实行供应链融资从安全性来讲就是为了从整个链条来考虑,做到风险的均摊或者一定程度上的均摊,从而降低融资风险,保障资金本金和利润的产生;三是双向性原则,供应链融资是一个双方进行融资合作的过程,一般而言由供应链上的核心企业发起融资请求,而银行作为资金提供方则对企业的信息进行详细分析,在此过程中商业银行与企业进行充分的信息互动,在这样不断进行高效的信息互动和审核的过程中完成融资供应链的建设;四是创新性原则,融资供应链的产生伴随着对传统融资方式的极大改变,从传统“一对一”融资模式到“一对多”融资模式的改变本身就是一个巨大的创新,不被传统的金融模式桎梏思想,在法律允许的范围之内勇于创新,制造新的增长点。

如下是对供应链融资的简单介绍(见图1)。分别用一个集散节点来代表融资供应链中最重要的四个环节,其含义是要在这个供应链数目众多的企业中找到与关键节点相关的核心企业。关键节点上的企业不分主次。融资供应链的稳定性是需要相应的政策来保障的,作为一种层级式结构,其包括很多内容,一般而言信任机制、绩效机制和合作机制是其主要内容。信任机制代表的是合作双方能够进行紧密合作的基础,只有商业银行和供应链企业之间进行充分的信息沟通,才能保障资金的正常流通,维持供应链和资金链的持续性,从而实现企业和银行的利用。合作机制也是极其重要的,因为供应链企业之间相互进行紧密的合作才能保证供应链的健康发展。绩效机制则是将在企业内部进行效率评价的机制运用到以商业银行为中心的融资供应链中,商业银行以绩效评价的原则综合审视供应链中各个企业在贸易过程中的贡献度,并且根据企业绩效的不同进行资金的重新分配,从而提高资金的利用效率。

三、商业银行贸易融资的创新模式

(一)核心客户扩展模式如前所述,商业银行在构建贸易融资供应链的过程中分析出了供应链中的核心企业,这些核心企业就是商业银行贸易融资对象的核心客户,因为贸易流程并不总是相同的,贸易流程中的核心企业也各不一样,作为贸易链中最重要的企业,这些企业对整个供应链性质的决定起到了最主要的作用。核心企业是供应链的基础,所有其他的次要企业基本都是围绕着核心企业运营的,所以从核心企业着手,分析核心企业的运行机制的特点属性,就能够对整个供应链有一个大致的了解。核心客户扩展模式具有很好的稳定性,核心企业具有更加安全的融资环境和债务偿还能力,商业银行把这些企业作为其核心客户,具有现实的意义。首先,核心企业具有更大的融资需求,其具有更高的盈利能力,因此商业银行与这些核心客户的合作能够提高商业银行贸易融资的业务额度,对银行维持收益同样意义重大;其次,核心客户把持着供应链的关键环节,对他们的融资支持具有很好的辐射作用,在扩大整个供应链的盈利能力的同时,也增强了供应链上其他企业的盈利能力,这就为商业银行扩展客户资源创造了条件。核心客户扩展模式可以看作是一个“1+N”模式,其中“1”表示为融资供应链中的核心企业,“N”则代表中小型企业,在这种模式中核心企业对中小型企业有辐射作用,从而形成一个全过程的贸易融资服务(如图2)。

图1 融资供应链结构图

图2 商业银行贸易融资的核心客户扩展模式

商业银行在核心客户扩展模式中应注意以下问题:首先要对核心企业做一个恰当的定义,只要一个企业所处的位置在这个供应链的核心节点上,即使他只是一个中小型企业,也可以认为这是一个核心企业,因为其对整个产业链的性质具有决定性的作用,在这种情况下“以规模论地位”的思想并不成立;其次,供应链上资金流、物流和信息流的传递也应该被商业银行予以重点关注,从而从对整条链的研究分析中找到各种流的集中点;再次,贸易供应链融资作为全新的金融工具,商业银行在处理此类事件时也应该以全新的理念来看待这一事件,更应与供应链企业构建一个紧密的合作机制,在提供资金的同时也提供技术金融咨询服务,帮助企业提高资金利用效率。

(二)中介客户趋中模式虽然并不是所有的大型企业都是核心企业,但一般而言中小企业很难成为核心企业,因此中小企业大部分是作为中介企业的客户而存在的,而作为围绕着核心企业运营的中小企业,则受到了核心企业巨大的影响。即使作为供应链的核心的中介企业也会面临资金困难,更不用说中介客户了,他们面临的融资困难更加普遍,因为中小企业可能会面临更大的资金风险,而且由于信息不对称,中小型企业的资金运营状况和生产状况很难被商业银行全面的把握。中小企业虽然有一些具有很好的发展前景,但由于其规模较小,资金实力不够雄厚,抗风险能力较弱,而商业银行一般也会采取更加稳健的融资措施,对来自中小型企业的融资需求十分谨慎。如果把供应链看作一个整体来融资,则商业银行可以核心企业为中心,在对核心企业进行融资时,通过核心企业的巨大辐射作用,使得商业银行与中小企业建立紧密的联系,因此银行能够通过核心企业更加准确地把握中小企业的等级和信息的透明度,从而减轻中小企业的融资难度。以制造型供应链为例,图3描述了商业银行贸易融资的中介客户趋中模式。

图3 商业银行贸易融资的趋中扩展模式

[1]黄海宁:《国际贸易融资业务的创新趋势》,《新金融》2006年第11期。

[2]王静:《供应链牛鞭效应的随机控制》,《信息与控制》2003年第1期。

[3]李敏:《供应链融资:银行和中小企业的双赢》,《中国经济信息》2007年第12期。

(编辑朱珊珊)