基于OWA算子赋权的房地产估价市场比较法研究

2016-09-25青岛理工大学商学院李宝强纪蕾青岛理工大学管理学院宋岩磊邵军义

青岛理工大学商学院 李宝强 纪蕾 青岛理工大学管理学院 宋岩磊 邵军义

基于OWA算子赋权的房地产估价市场比较法研究

青岛理工大学商学院李宝强纪蕾青岛理工大学管理学院宋岩磊邵军义

市场比较法因具有简单易行的特点,在房地产评估领域得到广泛应用,然而传统的市场比较法在交易实例的选取以及因素量化修正方面存在一定局限性。本文通过引入OWA算子对主要特征因素进行赋权,并采用模糊数学的隶属度和贴近度等概念对传统市场比较法进行改进,大大提高了评估结果的精度;最后通过实例证明,将该方法运用于房地产估价中是切实可行的。

房地产估价市场比较法0WA算子隶属度

一、引言

房地产评估的基本方法有市场比较法、成本法和收益还原法,其中,市场比较法因其简单易行、直观易懂的特点而得到广泛应用。市场比较法的基本原理是找出市场上近期已销售并与待估价房地产在结构、用途、区位等方面相似的房地产作为可比实例,然后找出待估价房地产与可比实例之间的差异,再进行交易情况、交易日期、房地产状况等方面的修正,最后计算待估价房地产的价格。然而,在实际评估中,传统的市场比较法在交易实例以及因素量化修正方面存在一定局限性:交易实例往往凭主观经验选取,对房地产主要影响因素进行修正时,也通常采用等权法或根据估价师经验估计定权。显然,实际工作中对上述问题的处理过于粗略,主观性较大,会影响最终评估结果的可信度。现实经济生活中,人们常常根据房地产的用途将其分为住宅、商业房地产、工业房地产等类型,不同类型的房地产的价格影响因素及其估价方法也不相同。本文所指的房地产特指城镇居民住宅。本文首先确定影响房地产价格的主要特征因素,并通过引入OWA算子对其进行赋权,然后根据模糊数学理论的择近原则,应用隶属度和贴近度等概念对传统市场比较法进行改进,以此来确定待估价房地产的价格。

二、市场比较法评估模型构建

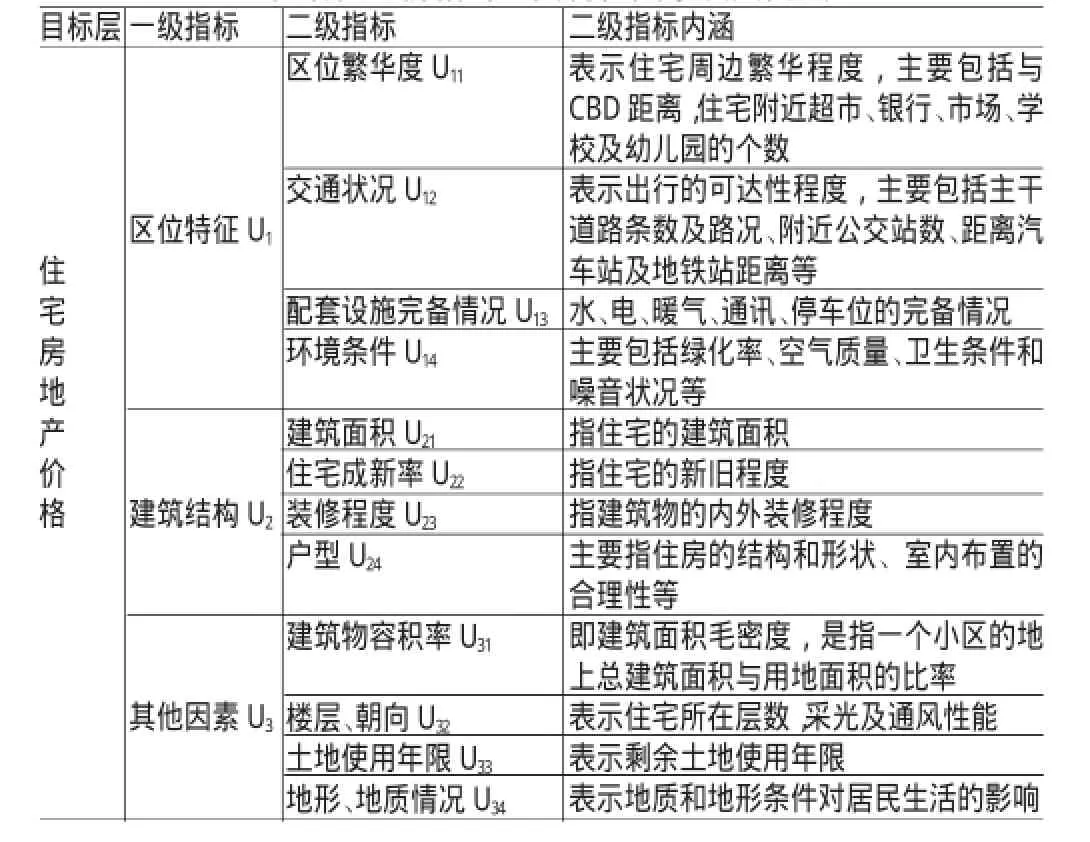

(一)选取主要特征因素房地产价格受多种因素共同影响,在使用市场比较法时,首先应确定影响房地产价格的主要特征因素。选取特征因素的原则有二:一是对房地产价格影响大,如果缺乏这些因素,就不能客观反映待估价房地产的价格;二是具有针对性,不同类型的房地产,其价格的主要影响因素会存在一定差异,因此应根据待估价房地产的具体类型选取合适的特征因素。特征因素的选取方法一般采用专家评定法和主成分分析法。专家评定法是根据专家的意见对指标进行筛选,主成分分析法是利用系统理论的方法对多个指标进行降维。本文根据实际调研并参照有关文献资料,将影响住宅房地产价格的主要特征因素分为区位特征、建筑结构以及其他因素三类(一级指标),根据一级指标又划分了12个二级指标,指标的划分及内涵如表1所示。

表1 影响住宅价格的主要特征因素及其内涵

(二)OWA算子确定特征因素权重目前,在房地产估价过程中,对特征因素权重的处理通常采用等权重法,将所有因素同等对待,这样的评估结果往往有失客观性和科学性,大大影响评估的精确度。鉴于此,本文运用相对优越的OWA(Ordered Weighted Averaging)算子来确定特征因素的权重。OWA算子又称有序平均加权算子,是由Yager最初提出的,目前已被广泛应用。OWA算子赋权具体步骤如下:

(1)邀请n位专家,根据特征因素Ui的影响程度,利用0-10打分法进行打分,n位专家的打分结果构成特征因素的初始决策数据集,对决策数据从大到小排序并从0编号,得结果,其中

(2)数据bj的权重ξj+1由组合数直接决定,有于是赋权向量由下式得出:

(3)通过赋权向量ξj+1对决策数据进行加权,得到特征因素Ui的绝对权重,即:

(4)计算特征因素Ui的相对权重ωi,即:

(三)确定主要特征因素隶属度隶属度表示某一指标隶属于某种特征的程度,其取值介于0和1之间,隶属度越接近1,隶属程度就越高。影响房地产价格的主要特征因素可分为定量指标和定性指标两大类。对于定量指标隶属度的处理,通常选用合适的隶属函数,根据数值的变化范围,利用隶属函数求得相应的隶属度。对于定性指标隶属度的确定,可以采用模糊专家投票法将定性指标定量化:首先,由专家分别对各主要特征因素进行隶属等级评定,通常采用五级评定法,即:“优”、“较优”、“一般”、“较差”、“差”,然后对上述各等级分别按照表2进行赋值量化,由此,各主要特征因素的隶属度μi为:

表2 特征因素的隶属等级及其分值

(四)修正交易情况和交易日期在采用市场比较法进行房地产价格评估时,除进行房地地产状况修正外,还需要对交易情况和交易日期进行修正,对这两种因素进行修正通常采用更加客观的方法,因此可以单独考虑。

(1)交易情况修正。房地产在交易过程中往往存在许多特殊情况,如亲族之间买卖、抛售、拍卖等,其对房地产的交易价格产生较大影响,因此在评估时应排除这些因素的影响。对交易情况进行修正,一般利用已掌握的同类型房地产交易资料由估价人员确定其修正系数。在估价实践中,只有当正常交易实例少于3个时,才考虑选用非正常交易实例。

(2)交易日期修正。房地产价格随时间而波动,如果待评估房地产与可比实例的交易日期存在差异,就应该考虑时间因素对房地产价格的影响,交易日期修正通常采用价格变动率修正法和价格指数修正法。

(五)利用贴近度选择最佳可比实例利用市场比较法进行房地产价格评估,实质上就是根据相似的可比实例对待估价房地产进行价格预测,因而可比实例的选取是影响评估精度的一个重要因素。目前在选择可比实例时往往依据评估师的主观经验,缺乏科学性。研究发现模糊数学的加权海明距离所计算的贴近度适合于选取最佳可比实例(陈丽、王伟,2008)。

贴近度是描述两模糊子集之间彼此相近程度的概念,它是一个[0,1]区间值,当贴近度等于1时,两模糊子集完全贴近;当贴近度等于0时,两模糊子集完全不贴近。因此,可以根据贴近度来选取最优可比实例。

加权海明距离计算贴近度的公式如下:

式中,M表示待估价房地产,Ak表示第k个可比实例,d (M,Ak)表示待估价房地产与第k个交易实例的贴近度,M表示待估价房地产第i个特征因素的隶属度表示第k个交易实例第i个特征因素的隶属度,ωi表示第i个特征因素的相对权重,m表示特征因素的个数。

利用上式计算各可比实例AK与待估价房地产M的贴近度,并对各交易实例进行排序,选取可比实例是选取与待估价房地产最接近的交易案例,即贴近度最大的交易案例。

(六)求取比准价格设Bk为选取的第k个最佳可比实例,pk为第k个最佳可比实例的成交价格,计算比准价格的步骤如下:

(1)计算最佳可比实例Bk的模糊评价分值FB,即:

k式中,Bk(μi)表示第k个最佳可比实例第i个特征因素的隶属度,ωi表示第i个特征因素的相对权重。

(2)计算待估价房地产M的模糊评价分值FM,即:

(3)对交易实例价格pk进行修正,得到修正后的价格pk,即:其中,λ表示人为修正系数,由估价师经验确定,一般取修正系数λ为0.95-1.05。

(4)待估价房地产M与最佳可比实例Bk的贴近度大小排序为d1≥d2≥d3,对应修正的房地产交易实例价格为p1、p2、p3,即与待估价房地产最相似的可比实例价格为p1,其次相似的为p2,依次类推。利用指数平滑公式计算比准价格p*,

式中,M(μi)表示待估价房地产第i个特征因素的隶属度,ωi表示第i个特征因素的相对权重。

三、市场比较法评估模型应用

某一建筑面积为4600米2住宅房地产M需要评估,经市场调查,与该房地产位于同一供需圈的有A、B、C、D、E、F六宗交易实例,交易单价分别为9500元/米2、7500元/米2、9200 元/米2、7300元/米2、9000元/米2、8600元/米2。现假设这些可比实例单价已进行交易情况、交易日期修正,试评估该房地产的市场价格。

(一)OWA算子确定特征因素权重邀请6位房地产评估领域专家对各级指标进行权重评分,运用OWA赋权方法计算处理,求得各级指标因素的相对权重。以一级指标因素权重确定为例,对3个一级指标进行重要性评分,如表3所示。

表3 一级指标专家评分值

以指标U1的计算为例,首先对评分值按照由大到小的顺序进行排序得(10,9.5,9.5,9,8.5,8),由于专家的个数为6,则由式(1)得,赋权向量为:

由式(2)可知,指标U1的绝对权重为:

同理,计算指标U2和U3的绝对权重依次为8.390,7.315,则由式(3)可得,归一化后的一级指标相对权重向量为:

二级指标权重的计算与上述过程相同,这里不再赘述,计算结果如表4所示。

表4 因素权重及专家投票结果

(二)利用专家投票法确定隶属度本文采用专家投票法确定隶属度。本研究邀请20位从业评估师对各交易实例主要特征因素的隶属等级进行投票,表4以交易实例A为例,利用式(4)对数据进行处理,得到各因素的隶属度。

(三)选择最佳可比实例各交易实例及待估价房地产的隶属度如表5所示,由式(5)计算可得,各交易实例与待估价房地产的贴近度依次为:

(四)确定比准价格根据式(6)、式(7)计算可得,可比实例C、A、F的模糊评价分值分别为0.661、0.674、0.642,待估价房地产M的模糊评价分值为0.631。根据式(8)计算可得,可比实例C、A、F的修正价格分别为8782元/米2、8898元/米2、8449元/米2。

表5 交易实例及待估价房地产的隶属度

根据式(9),取λ=0.99,计算可得待估价房地产比准价格p*=8676元/米2。

四、结论

本研究将OWA算子赋权和模糊数学理论运用于房地产评估中的市场比较法估价中,用OWA算子计算各主要特征因素的权重,用模糊贴近度对可比实例进行选择,并利用指数平滑法求取待估价房地产的综合价格,从而建立起改进的市场比较法估价模型,该模型能有效消除或降低因估价者的主观性造成的评估结果偏差,提高评估的科学性和准确性。

[1]黄鸣强:《房地产评估中市场法的分析与研究》,《商业经济》2014年第50期。

[2]王煜、徐泽水:《OWA算子赋权新方法》,《数学的实践与认识》2008年第3期。

[3]安辉、王瑞东:《我国房地产价格影响因素的实证分析——兼论当前房地产调控政策》,《财经科学》2013年第3期。

[4]胡岳岷、金春雨、程浩:《我国房地产价格影响因素及其作用效应的计量检验》,《税务与经济》2011年第6期。

[5]蔡璐、佘祥云:《灰色关联分析在房地产估价市场法中的应用研究》,《财会通讯》2012年第12期。

[6]龚承柱、李兰兰、卫振锋、诸克军:《基于前景理论和隶属度的混合型多属性决策方法》,《中国管理科学》2014年第10期。

[7]张协奎、陈伟清、成文山、李树承:《基于模糊数学的市场比较法研究》,《中国管理科学》2001年第3期。

[8]陈丽、王伟:《基于平衡记分卡的加权海明距离模糊评估研究》,《数学的实践与认识》2008年第12期。

[9]杨春玲、张传芳、许文翠:《基于区间数贴近度的不确定多属性决策模型》,《数学的实践与认识》2010年第21期。

(编辑朱珊珊)