IRM对上市公司市值管理的影响研究*

——以江苏省为例

2016-09-25南京理工大学泰州科技学院张峰磊李文勤张长江

南京理工大学泰州科技学院 张峰磊 李文勤 张长江

IRM对上市公司市值管理的影响研究*

——以江苏省为例

南京理工大学泰州科技学院张峰磊李文勤张长江

股权分置改革完成后,随着“股东和管理层”、“大股东和小股东”这两组“二元利益”逐渐走向统一,各类投资者对上市公司的经营管理、信息披露和公司治理等事项提出了越来越高的要求,上市公司IRM工作的重要性日益显现。本文基于IRM理论,以江苏省上市公司为例,对其财务数据进行整理与分析,探讨上市公司IRM工作能否利于提升市值以及影响上市公司的可持续发展。

IRM 市值管理 价值创造 价值实现

一、引言

证券市场中最重要的两极就是投资者和发行者,二者之间的信任的建立,即高效的沟通是证券市场健康发展的基础。发达国家对于投资者关系管理(IRM)的探索与发展研究已经有50余年的历史,IRM已经成为大多数上市公司工作日常中的一种战略管理行为。而在我国IRM还处于探索和发展阶段。我国上市公司市值管理研究中心发布的《2012年中国A股市值年度报告》指出,2012年A股总市值和估值水平皆在11月末跌至全年最低水平,其中,市值规模跌破20万亿元大关,为19.81万亿元,估值水平创下20年新低,为平均市盈率11.61倍。同年12月,随着多项经济指标的逐步企稳,加上对新的政治周期和改革周期的良好预期,投资者信心改善,A股总市值最终定格在22.91万亿元,较上年增长7.25%,市值的剧烈波动引发投资者对上市公司的信任危机。由于中小投资者不能准确、及时地了解公司的发展战略、经营状况等信息,因此开展良好的IRM活动显得尤为重要,有利于实现公司价值和股东价值最大化。

二、文献综述

美国投资者关系协会(NIRI)指出,IRM是通过市场营销、交流互动等手段来沟通企业和不同的金融机构,为企业创造最大效益的手段。加拿大投资者关系协会指出,IRM是企业通过各种手段将企业自身的发展战略和未来走向传递给投资者,投资者利用这些信息作出投资决策。各国虽有不同描述但都体现其沟通的重要性。Niedziolka(2007)对波兰公司进行研究,指出投资者重视企业的创新能力、社会责任、发展战略等非财务信息披露,而波兰公司大都以选择性披露为主,投资者关系活动水平普遍较低,无法满足投资者的需要。秦芳(2010)根据2010年深交所中小板上市公司的相关信息,深入分析了市值管理和信息、IRM三者之间的关系,并指出企业信息对企业效益有巨大影响,及时、准确的信息能够促进企业效益的提高。张济建、苗晴(2010)的研究表明,提高IRM水平可以使企业价值创造在资本市场中充分体现,从而提升公司价值。马连福、胡艳(2008)以2005年深圳证券交易所的上市公司为例,研究IRM工作对权益资本成本所产生的作用,发现IRM与权益资本成本成正比。赵颖(2010)的实证研究表明投资者关系和资本成本之间存在紧密的关联,指出IRM对资本成本的减少起显著作用。

国内外学者从各种不同角度对投资者关系管理进行分析,得出了不尽相同的结论:IRM能有效提高信息披露对称程度,加强投资者与企业的互动,信任程度也因此而得以提高;IRM能优化公司治理结构,提升公司信息透明度,对股票流动性和价格波动有积极影响,最终提升上市公司价值。本文在此基础上进一步研究IRM对上市公司市值的影响。

三、理论分析与研究假设

本文以江苏省为例研究IRM对上市公司市值的影响。马连福等(2011)公布2007年中国上市公司的自检报告,发现IRM与公司绩效管理存在正相关关系,具有重要的现实意义。目前在证券市场上,已有较多投资者日益关注公司的获利情况,并将其作为投资决策的依据,而有效的IRM可以通过互动沟通和充分信息披露行为加强投资者对企业的充分认识,并建立了广泛的基础,提高股票的流动性,促进交易量的增加,降低融资成本,提高融资能力,提高公司的业绩,从而最大化地创造公司内在价值。由此,本文提出如下研究假设:

H1:有效的IRM能最大化地创造公司价值

上市公司若具有良好的内在价值,应将该价值在资本市场上得到充分体现,即变成市值,唯有这样才能最终实现公司价值和股东价值最大化,这一过程就是价值实现的过程。IRM有利于促进公司价值最大化、消除信息不对称,也能加强投资者对公司价值的理解和认识。Thompson (1990)研究发现IRM能使投资者对公司现在及未来价值进行正确评估,并对股票价值产生积极影响,能提高公司股票的流动性,促使股票价格上涨,提高公司价值。股票的价值能体现公司内部的价值,用以保证股价的平稳。徐蓓蓓(2007)引入托宾Q值作为被解释变量,从企业理财目标出发,选取286家上市公司的样本数据,检验IRM与公司价值之间的关系,得出上市公司IRM与公司价值显著正相关。因此本文提出假设2:

H2:有效的IRM能够实现公司价值最优化

四、研究设计

(一)样本选取与数据来源本文以2010~2012年沪深两市的江苏省上市公司作为初选样本,剔除2010年后上市的不能较好反映公司的长期趋势的样本,剔除金融类、保险类等信息披露方面与其他上市公司存在显著不同的上市公司,剔除ST和*ST等经营状况较差可能影响观测值的上市公司以及数据缺失的样本。筛选后最终得到115个有效样本,占样本观察量的53%,具有一定的代表性。本文财务数据来自国泰安数据库,IRM指数通过投资者关系平台以及公司披露的信息计算得出。

(二)变量定义及模型构建本文以每股收益及公司市场价值作为被解释变量,同时选取七个解释变量,各变量定义如表1所示。

表1 变量定义

根据上述研究假设及所选变量,本文构建的模型如下,其中模型(1)用来检验上市公司投资者关系管理与价值创造的关系,模型(2)用来检验上市公司投资者关系管理与价值实现的关系。

五、实证结果与分析

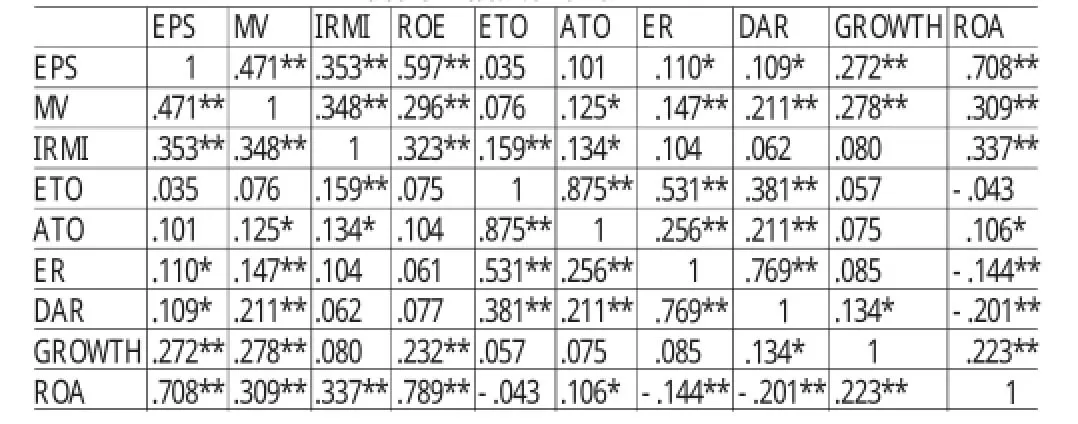

(一)相关性分析由表2各变量间的相关关系矩阵可以看出,股东权益周转率ETO与资产周转率ATO之间的相关系数较高,为0.875,若同时将这两个变量纳入模型中会产生严重的多重共线性问题。因此需要进行变量的选择,由于ATO与EPS、MV的相关系数都大于ETO与EPS、MV的相关系数,故剔除股东权益周转率ETO,剩余的解释变量间相关性较低。同时,IRMI与EPS、MV都存在显著的正相关关系,说明有效的投资者关系管理可能会最大化地创造公司价值和实现公司价值最优化。

(二)回归分析由表3可知,模型回归的R2为0.582,F统计量值为78.446,Sig.值为0.000,小于0.05,模型回归的DW值为1.630,接近于2,说明不存在自相关现象;各变量共线性统计量VIF值都小于10,说明不存在严重的多重共线性问题。解释变量投资者关系管理指数IRMI对每股收益EPS的影响系数为0.597,伴随概率为0.012,说明在5%的显著水平下,上市公司投资者关系管理对每股收益存在显著的正向影响,即有效的投资者关系管理能最大化地创造公司内在价值。同时,从各控制变量的回归结果看,资产负债率DAR和总资产净利润率ROA在1%的显著水平下对EPS存在显著的正向影响,总资产增长率GROWTH在5%显著水平下对EPS产生正向影响,具体来说如果企业的资产负债率提高,则其公司创造内部潜在的能力品质就越高,总资产净利润率ROA和资产增长速度就越快,也就更能增长公司内部价值的创造力,而可能受地区和行业的条件限制,资产周转率ATO和产权比率ER的回归系数不显著。

表2 各变量相关性检验

表3 投资者关系管理与价值创造回归系数表

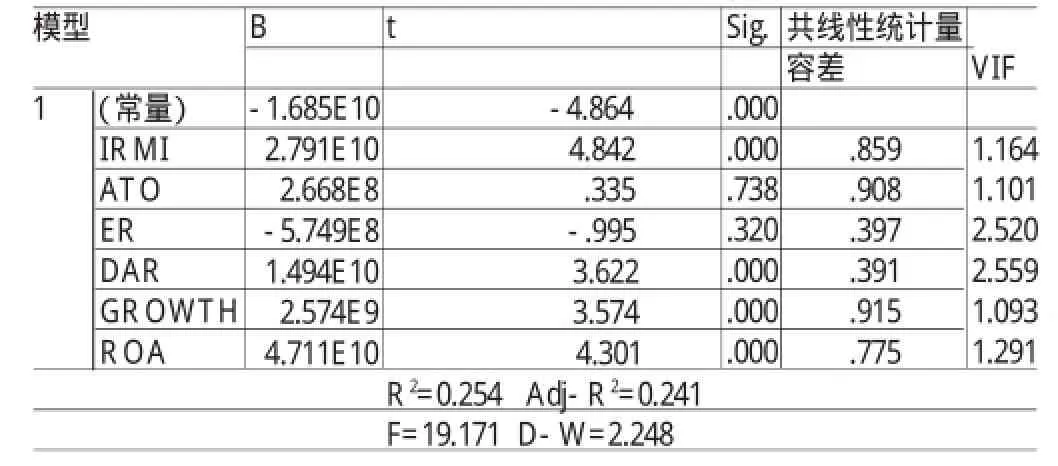

由表4的分析结果可以看出,模型回归的R2为0.254,F统计量值为19.171,Sig.值为0.000,小于0.05,模型回归的DW值为2.248,位于2附近,说明不存在自相关现象;从各变量共线性统计量VIF值看,都小于10,说明不存在多重共线性现象。解释变量投资者关系管理指数IRMI对市值MV的影响系数为正,伴随概率为0.000,小于0.01,说明在1%的显著水平下,IRM对公司内部价值的提升增强和实现有着正向影响,具体来说就是IRM可以促进公司提升企业价值,实现和提升价值品质,对企业可持续发展有着良性发展趋势作用。通过各控制变量的回归结果可以看出,资产负债率DAR、总资产增长率GROWTH和总资产净利润率ROA在1%的显著水平下对市值MV存在显著的正向影响,而可能受地区和行业的条件限制,资产周转率ATO和产权比率ER的回归系数不显著。

表4 投资者关系管理与价值实现回归系数表

六、结论及建议

本文以115家江苏省上市公司2010~2012年的财务数据为样本,研究IRM对上市公司市值的影响,结果表明:(1)江苏省上市公司的IRM水平总体上良好,各指标的得分呈现逐年递增趋势,但个体差异性较为显著。江苏省上市公司的强制性信息披露水平明显高于自愿性信息披露水平,但在沟通渠道上还较为狭隘。(2)实证分析结果表明IRM与公司内的价值的创造和公司价值实现均呈显著正相关关系,也就是说有效的IRM活动能最大化地创造公司的内在价值,并且能够实现公司价值最大化。上市公司IRM对市值管理也存在正向影响,良好的IRM能使上市公司具有较强的市值管理能力。

以上结论表明,在我国资本市场日益成熟的今天,IRM将成为上市企业对治理结构改革,塑造优质战略竞争能力,提升市场价值的重要武器。为了更好地体现发展IRM对市值管理的积极引导效用,笔者认为还可以从政府和企业自身两个方面提升IRM的作用:(1)有关政府部门采取有效措施,将投资者关系管理纳入监管部门的日常工作中,积极推动投资者关系管理在市场化、规范化、制度化轨道上上台阶,引导上市公司拓宽沟通渠道,完善和公布投资者关系管理工作质量评估考核体系,促使上市公司成为证券市场投资人基础拓宽的“磁石”。(2)上市公司要发挥主观能动性,重视和支持投资者关系管理工作树立诚信意识,巩固投资者关系管理的思想基础;重视自愿性的信息披露,企业的信息透明化;培养上市公司IRM专业人才,建立完善的IRM组织机构,也就是公司从自律的角度规范公司内部经营运作,完善公司治理结构,提高公司治理效率,从而提高公司投资者关系管理的效果。

*本文受国家自然科学基金项目(项目编号:71273129)、南京理工大学泰州科技学院教改项目资助。

[1]张济建、苗晴:《中国上市公司市值管理研究》《,会计研究》2010年第4期。

[2]马连福、胡艳、高丽:《投资者关系管理水平与权益资本成本——基于深交所A股上市公司的经验证据》,《经济与管理研究》2008年第6期。

(编辑朱珊珊)