中国南车和中国北车并购重组绩效研究

——基于事件研究法的实证分析

2016-09-25黄静

黄 静

(湖北经济学院,湖北 武汉 430205)

中国南车和中国北车并购重组绩效研究

——基于事件研究法的实证分析

黄 静

(湖北经济学院,湖北 武汉 430205)

本文以中国南车和中国北车为研究对象,采用事件研究法来研究南北车并购重组的绩效,以南北车公告并购消息日为事件日进行研究。研究结果表明:南北车并购重组后绩效显著提高,同时累积超额收益也持续为正,同时也根据公司的实际情况来分析二者并购重组的效果。

并购重组;事件研究法;累计超额收益

一、引言

随着我国经济的不断增长,企业所面临的经济环境越来越严峻,所以企业只有不断的进行改革才能生存下来。在党中央召开的十八大三中全会精神中也专门提出国有企业需要进行改革,并购重组已经成为企业改革战略中的重要组成部分。作为“中国制造业”中的重要领域——轨道交通制造业也紧追时代的步伐,中国南车与中国北车在2015年6月1日起正式合并成为“中国中车”。

中国两大轨道交通制造业的合并不仅仅是为了自身更强大的发展,更是贯彻党中央实行“一带一路”的发展精神,让代表中国轨道交通的行业正式“走出去”,创造出更广阔的发展空间。所以,针对中国南车和中国北车并购重组所到来的绩效成果就显得颇为重要。

对于中国南车和中国北车的合并,相当于轨道交通制造业中的双寡头合并,并购效益是一加一大于二的效果,所以大家都普遍看好二者的合并。二者的业务结构基本一致,合并后能够整合企业之间的内部产业链结构,实现企业规模效益;在某些方面也可以减轻企业的成本,比如企业间的研发成本,并购重组后二者可以相互借鉴以来实现低成本的生产结构。同时合并产生的协同作用使企业业务结构更加完善、提升企业整体的实力,企业获得的毛利率将增加。

二、文献综述

本文主要采用的是事件研究法来探讨南车与北车并购重组的绩效分析。相对于国内事件研究法的研究,国外起步更早、研究成果更加成熟。在国外的研究成果中,西方金融学者在经过大量信息研究后认为在并购重组的企业中,目标公司和收购公司均可获益(Jensen,1983),但对于目标公司来说收益要比收购公司所获得的收益更大(G.A.Jarrell和A.B.Poulse,1989;Bruner,2002)。希汉和德尼斯(1988)在分析了31宗大宗股票转让案例后,得出大宗股票转让公告后的股价的涨幅大于转让前的涨幅,而且Moeller(2003)认为公司长短期的股价与公司规模的大小有关,一般规模相对较大的企业在重组后股价会下降,而规模相对较小的企业在重组后股价表现的非常好。Megginson、Moregan(2000)认为并购前后企业集中度的转变与企业的持久并购绩效呈相关的关系。国内关于这一事件的研究起步较晚,但也有不少学者提出了相关的研究成果。对事件研究法研究较早的陈信云和张田余(1999)运用方差模型检验上市公司并购前10天至后20天内的超额收益,结果发现股权转让公司的股价在公告日前呈上升的趋势,随后称下降的趋势。余光和杨荣(2000)选择沪深股市的一些上市公司做研究后表明,目标公司在并购重组中获得的收益大于收购公司,而且并购公司的股东一般都难以在并购中获益。俞伟峰和王晓初(2007年)利用事件研究法研究了大量并购重组后的上市公司,发现大多数收购公司在公告日后的累计超额收益均有所下降。

三、研究设计

1、数据来源

中国南北车有A股和H股,但考虑到H股的市场特殊性,本文主要研究A股市场上中国南北车的变动情况。文章主要采用中国中车上市公司(中国南车和中国北车)并购重组公告日前后证券市场的股票价格和上证综合指数数据,主要来源于新浪财经网和巨潮资讯网。

2、模型构建

事件研究法是基于对特定事件的选择研究,对公司股票价格波动中特别事件的研究,来反映事件发生前后价格变化或股票价格对披露信息的反映程度。通常采用超额平均收益率(CAR)指标来衡量公司股票价格随着事件而产生的影响。

(1)定义事件与事件窗。在事件研究中,首先,我们应该先确定事件的定义,对南北车事件我们中国南车和北车首次宣布并购公告日合并日,即2014年12月30日。其次,是确定时间窗口期,即检验事件对股票价格影响的检验时间区间,一般分为估计窗、事件窗、事后窗三个区间,如图一:t = 0为事件日; t = T1+ 1至t = T2代表事件窗,其长度为 L1= T2-T1; t = T0+ 1至t=T1为估计窗,其长度为L2= T2-T1;t=T2+1至t = T3为事后窗,其长度为 L3= T3-T2。

图一 事件研究各时间窗

针对南北车合并事件我们将估计期定为[-150,-30],也就是以公告日前150天至公告前30天为估计期,共120天,以此来预估事件未发生前股票的预期报酬率。

(2)预期报酬的估计。我们将Rit定义为股票i在第t期的实际收益率,NRit为股票i在第t期的正常收益率,ARit为股票i在第t期的日超额收益率,所以有:

根据市场模型,将估计期的市场实际收益率和并购两企业的实际收益率为样本,进行回归性分析:

其中Rit代表股票i在t日的收盘价,Rit-1代表股票i在t-1日的收盘价;Rmt代表股票市场t日的收盘价,Rmt-1代表股票市场在t-1日的市场收盘价。

利用Rit=ɑi+βiRmt+εit模型计算出两股在事件期的正常收益率,再计算出两股在事件期的累计超额收益率CAR。

四、实证分析

实证分析其原理是在有效的股票市场中,市场对政策信息的放映是充分的。如果市场出现利好的政策事件,其累积平均非正常收益将增加,CAR曲线将呈上升的趋势;如果市场出现利空的政策事件,其累积平均非正常收益将下降,CAR曲线将呈下降的趋势。在股票市场未达到半强式有效状态,说明股票市场对政策信息放映不充分,可能会出现市场的“迟延现象”。在事件之前,如果股价出现异常的变化,如急剧上升和急剧下降,我们可能怀疑是否出现了“信息泄露”的问题,内部人员买卖股票使股票价格发生了变化。

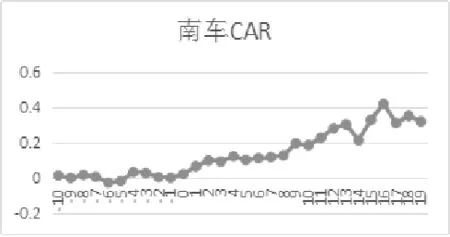

图2

根据上诉方法将中国南车(图1)和中国北车(图2)的CAR计算出来,在图2中第-9天时中国北车的CAR迅猛上升,那么我们就可能怀疑是否存在“信息泄露”的问题或重大事件的影响,公司内部人员进行大量的股票购入,导致股票价格大涨。但与图1中的同时间中国南车的情况相比较,发现中国南车在第-9这一天的CAR是趋于稳定的状态,且图2中CAR在[-8 -2]这区间趋于平稳的状态,可见在第-9这天中国北车CAR的巨大变化不是“信息泄露”所引起的,可能是公司内部情况发生变化所导致的。在[-2 4]这个区间内,合并消息出来后,中国南车和北车的CAR都呈现出正的上升趋势,并购重组导致企业价值提升,说明市场对两车并购重组是非常认可的,并购重组的市场效应是呈正的效果。在[4 18]这个区间内两车的CAR就呈现出递增的趋势。可以说合并消息为利好政策效应,股民纷纷买进公司股票,造成了成交量大增加,进而导致企业累计平均非正常收益增加,使中国南车和中国北车的企业价值急剧提升。从两公司整体CAR的变化可以看出,两车的累计平均非正常收益均成递增趋势并最终趋于稳定的较高的CAR水平上,所以综合来说,此次合并是受大众认可的,且呈现出合并的正效应。但与中国南车相比,中国北车在同一时期,汽车波动幅度一直大于南车和北车获得更大的协同效应和财富的变化。 这表明,并购双方的财富的不同程度的增长,但有一定的负面影响,对收购方的南方汽车。

五、重组绩效研究分析

从分析两公司事件期间的CAR得出两公司并购重组对二者均有利可图,是得到市场认可的。但对公司绩效研究不仅仅是针对于公司的盈利能力,还有并购重组公司内部契合度的考量,并购重组后是否能降低企业的成本,发挥企业间的协同作用,达到合并效益最大化的结果。

1、管理层的契合度

在南北车发布合并公告中写着,南北双方要遵循“对等合并、着眼未来、规范操作”的标语,其中“对等”就意味着南北两车都处于平等的地位,没有哪一方为主导者。大家都知道中国南车和中国北车都是中国钢铁行业中占有数一数二的地位,在两家规模相当,盈利能力和利润均差不多的情况下,对合并后企业的管理层安排成为大家关注的焦点。

在大家都关注合并后的中国中车在管理层上的安排时,也有新闻爆出中国南车不服被中国北车吸收合并,这也暴露出两个强者合并后的矛盾。如果这个矛盾不解决,将会成为两车合并后的阻碍。时代周报记者从合并没有让企业社会责任与中国北车缓解关系的可靠来源获得的消息显示,这两家公司的高层管理职位在竞争中车集团。对于管理层的契合度不够将会影响此次合并的绩效。

2、提高效率、降低成本

合并企业可以整合资源,调整重叠业务、整合人力资源来达到减少设备和人力成本。中国南车和北车生产产品和规模都是旗鼓相当的,所以通过合并,很多资源都是可以共享的。对于轨道交通业,二者的内部研发技术都是非常宝贵和稀缺的资源,通过二者的合并不仅提升了企业的研发技术,同时也减少了企业的研发支出,实现各自核心技术优势互补。例如,中国北车在心机车电传动系统方面研究比较完善,可以达到世界先进水平,MVBC芯片,NETC驱动系统,UIC网关、高性能的牵引电机矢量控制技术是北车的核心技术,而且北车于2014年自主完全创新研制出来的具有牵引电传动系统和网络控制系统的高速动车组—CHR5A型动车号称是中国的动车的名片。同样南车成功研制了CHR380A型高速动车组,通过并购也自主掌握了IGBT芯片技术,他们还成功研制出国内最高时速为605公里的高速列车,冷风高速动车组、永磁高速动车组,不断丰富中国高速列车产品线。在合并重组前,南车想取得北车的核心技术可能要花费巨大的精力与财富,北车也是如此,合并后这些核心技术成为共享,大大降低了各个公司的研发成本。

3、协同效应

中国南北车在国际上也是占有重要地位的,存在很多国际上强大的对手,如加拿大的庞巴迪公司(Bombardier)、法国的阿尔斯通(Alstom)和德国的西门子(Siemens)等,中国两大国有轨道交通也合并不仅可以杜绝两企业在国内恶性竞争,导致两败俱伤,同时也可以发挥二者的协同作用,一致对外,将中国的轨道交通业带向国际,提升中国高铁的竞争力,彰显品牌效应。

六、结论与缺陷

本文选取中国南北车并购重组的事件为研究对象,并以南北车发出并购重组的公告日前10 天后20天为事件窗口,进行事件研究法的实证研究。通过研究表明,南北车并购重组后公司的绩效得到了显著提高,产生了正效应,南北车的累计超额收益为正。本文也存在缺陷,可能时间的选取造成了一定的误差。同时对于该事件采取研究的方法也比较单一,无比较存在,可能也会造成一定的不确定性。在以后的研究中,将会逐步改进。

[1] 秦溶苑.基于事件研究法的中国南车和中国北车并购重组的实证分析[J].时代金融,2015.

[2] 杨凌日,赵文举,张曾莲.基于事件研究法的企业并购融资绩效研究[J].财政监督,2015.

[3] 王桢.资产重组对财务绩效的影响及实证分_省略_年度甘肃省上市公司的资产重组事项.兰州学刊,2014

[4] 郭建新,陈德棉.上市公司不同资产重组方式绩效评价_2003年沪深两市A股实证分析.商业研究,2005.

(责任编辑:李 健)