上市公司财务浅析

——以中原环保为例

2016-09-24郑州大学宋睿

郑州大学 宋睿

上市公司财务浅析

——以中原环保为例

郑州大学宋睿

本文主要以中原环保公司为例,对上市公司进行财务分析,从中原环保原始的及重构后的资产负债表和利润表出发,初步认识中原环保公司的财务概况。通过流动比率、速动比率、资产负债率、流动资产周转率等一系列财务比率的分析比较,了解中原环保公司的偿债能力、营运能力和盈利能力,从而获悉中原环保的整体财务状况。

环保行业 中原环保 财务分析

中原环保股份有限公司简称中原环保,是2007年1月正式组建成立的公司,是郑州市仅有的国有上市公司,目前主营业务包括污水处理和集中供热两方面。该公司成立7年来先后在河南省区域内已经成立了7家污水处理运营单位和三家集中供热单位,公司资产的规模不断扩大。同时,面对竞争日益激烈的污水处理行业,中原环保公司如何能够抓住宏观的政策机遇,制定出新时期背景下的企业发展战略是摆在企业面前的重要问题。

水的生产及供应企业的行业资产主要存在形式为固定资产,根据2011年~2015年的财务数据,可以得出平均非流动资产占总资产为76.6%,平均固定资产占总资产为93.8%。2015年,全国工业企业实现主营业务收入1103300.7亿元,同比增长0.8%;2015年水的生产及供应业主营业务收入1841.9亿元,同比增长9.3%;全年利润总额为174.8亿元,同比增长42%,发展良好。

从2011年~2015年资产负债表和利润表可知,2015年中原环保营业收入近5.2亿元,经营资产大幅上涨,2015年较2011年增长73%,这与政府重视环境保护,不断引进新技术、开展相关业务、扩大经营区域是分不开的。2011年~2015年经营负债较为稳定,并没有随着经营资产的上升而增长,与近年来公司战略与风险管理密切相关。

1 偿债能力分析

偿债能力是指企业偿还到期债务本息的能力。拥有适度的偿债能力是企业安全的基本保障。企业的偿债能力分析分为短期偿债能力分析和长期偿债能力分析。在使用财务指标进行分析的同时,对涉及偿债能力的其他因素也必须加以考虑。

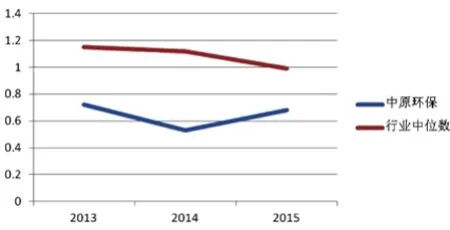

图1 流动比率

由图1和图2可看出,近三年中原环保公司的流动比率和速动比率相差不大,保持在0.6左右。表明中原环保的存货较少,控制存货能力较强,流动比率和速动比率的行业中位数均高于中原环保公司,说明中原环保的流动资产不能很好地覆盖流动负债,短期偿债能力不足。

图2 速动比率

由图1和图2可看出,近三年中原环保公司的流动比率和速动比率相差不大,保持在0.6左右。表明中原环保的存货较少,控制存货能力较强,流动比率和速动比率的行业中位数均高于中原环保公司,说明中原环保的流动资产不能很好地覆盖流动负债,短期偿债能力不足。

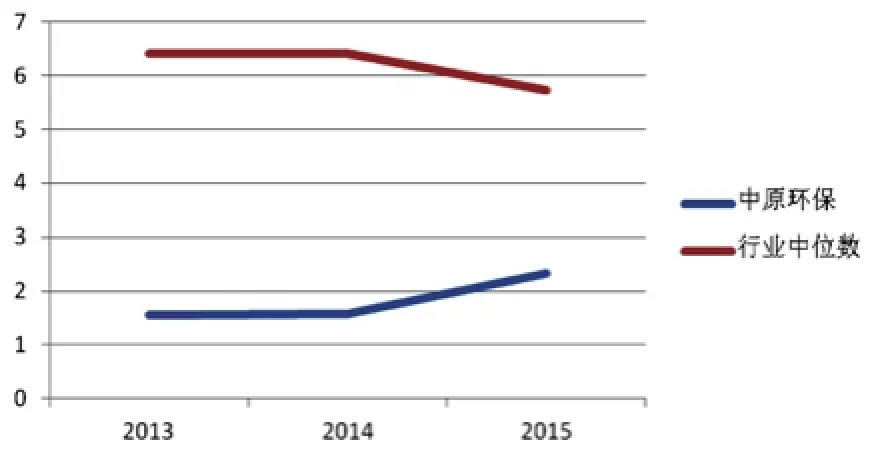

2014年~2015年中原环保的流动负债保障倍数明显提高且超过行业中位数水平。资产负债率较高,说明中原环保用较少的负债赚取了更高的利润,中原环保的营运能力推测较好。

2 营运能力分析

企业的营运能力,是指企业使用资产支撑经营活动的效率。效率越高,意味着企业支撑同样规模的经营活动使用的资产越少,或是用同样的资产可以支撑更大规模的销售。

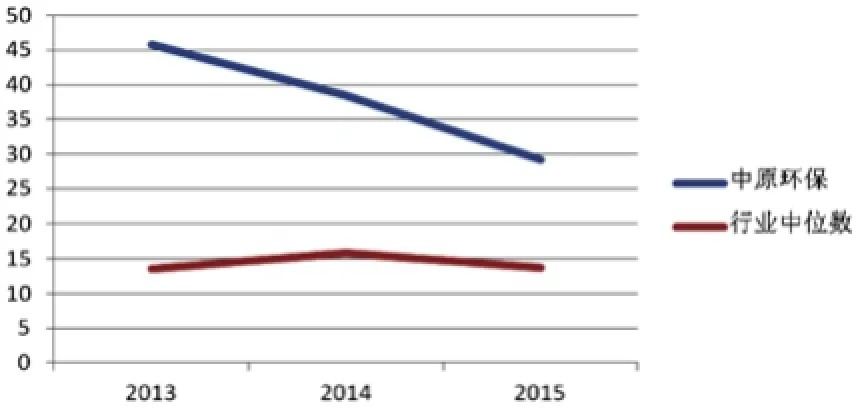

图3 流动资产周转率

由图3和图4可知,中原环保的流动资产周转率高于行业整体水平,说明中原环保对资产的利用效率较高,企业营运能力不错。但是与2014年相比,2013及2015年流动资产周转率略低,通过公司年报,我们可以得知中原环保在2013及2015年对新设备、新区域厂房有较大的资金投入。

图4 存货周转率

2013年~2015年中原环保存货周转率明显高于行业平均水平,存货周转期明显低于行业中位数,说明中原环保能较好地控制库存,减少库存费用,加快资金流通。而其存货周转率明显高于行业中位数,应付账款周转期也高于行业水平,说明在流动资产中,中原环保对存货和应付账款的控制较好,较低的存货维持了较高的企业正常营运,而且通过提高应付账款周转期来用免息的负债支持一定的营运。

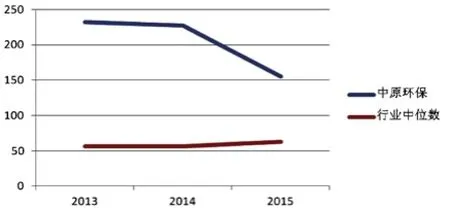

图5 应收账款周转期

图6 应收账周转率

由图5和图6可知,中原环保的应收账款周转期过分高于行业整体水平,虽然2014年~2015年应收账款周转期有明显的缩短,但是中原环保对应收账款的回收能力需要引起我们的注意,甚至对较长时间留存在企业之外的账款,我们也产生不能收回和存在虚假账的怀疑。

中原环保的固定资产周转率高于行业中位数,说明中原环保对固定资产的利用效率也较高。但是相比2013年与行业中位数相差较大,2015年基本与行业平均水平持平,说明中原环保近期对固定资产的利用效率有所下降。

从中原环保2015年年报中得知,由于资产重组,西区供热从中原环保剥离。登封热力和新密热力两家单位同时实现了供热面积超过百万平方米,供热总面积达到232万平方米,同比增长19.7%。公司收购郑东水务100%股权和出售西区供热资产交易事项,正式启动郑东水务和西区供热交接工作。

3 盈利能力分析

企业的盈利能力也称获利能力,是指企业为资金提供者创造收益的能力。对企业的盈利能力可以从三个不同的角度进行分析,诠释业务或资金投入等获得盈利的能力。

一是业务获利能力,指企业在经营活动中平均每一元销售收入创造收益的能力;二是资产获利能力,指企业用投资者投入企业的每一元资金创造收益的能力;三是市场获利能力,指企业投资者在资本市场上的每一元投资创造收益的能力。

中原环保过去三年平均盈利能力增长率为574.45%,在所有上市公司排名(53/1710),在所在的工业机械行业排名为(1/84),盈利能力较强。

4 结语

本文所讲的中原环保股份有限公司在上市公司中比较特殊,因为其发展深受环境变化及国家政策的影响,作为河南省环保行业的龙头企业,中原环保的经营活动及业务范围关系到省内1亿多人口的生产生活用水,面临政策、技术、资金等多方面挑战,但又积极制定应对策略,不断引进新设备,扩大经营范围的公司。不妨考虑积极开展污水处理产业链的上下游兼并收购业务,在投资新建污水处理厂的同时,应当建立与当地经济水平相符的人员薪资体系,降低运营成本,提高竞争力。衷心希望中原环保能不惧挑战,勇往直前,继续发展壮大,为环保增光,为河南造福。

[1]陈晨.产品市场竞争对我国房地产业上市公司资本结构动态调整的影响[D].南京理工大学,2009.

[2]李亚楠.中原环保股份有限公司发展战略研究[D].郑州大学,2007.

[3]环保行业2015年报总结:不一样的2015年环保行业年报点评[EB/OL].http://finance.qq.com/a/20160504/031902. htm,2016-05-04.

[4]中原环保:2015年度报告摘要[EB/OL].http://www.cfi. net.cn/p20160426005815.html,2016-04-26.

[5]中原环保2011-2015年年度报告[EB/OL].巨潮资讯网.

[6]王化成.财务报表分析[M].北京:北京大学出版社,2007.

F275

A

2096-0298(2016)08(b)-038-02