小企业会计准则与企业会计准则的会计处理差异观察

2016-09-24湖北城市职业学校敬小丽

湖北城市职业学校 敬小丽

小企业会计准则与企业会计准则的会计处理差异观察

湖北城市职业学校敬小丽

在企业的日常运行中,实行会计管理制度,有利于提高财务部门的理财能力,进而维护企业的经济利益。本文对目前企业财务部门实行的小企业会计准则和企业会计准则两种会计制度,从会计处理差异进行分析,以期为企业财务部门提供参考。

小企业会计准则 企业会计准则 会计处理差异

随着市场经济的推动,企业建设日趋完善,大中型企业和小型企业也在不断发展。为规范企业的综合发展,针对企业财务管理特点,实行小企业会计准则和企业会计准则两种制度,以实现不同企业财务管理部门的会计管理工作需要,从而确保企业的经济利益。

1 资产项目处理中的差异

关于资产项目进行会计处理工作,需要企业结合自身发展实际和发展需要,制定切实可行的会计管理制度,以有效实现会计管理工作的科学性和有效性。针对资产项目处理的差异,主要从资金、收付款方式、现存货物、投入资金、固定产价值和动产价值进行分析[1]。为实现对企业资产项目的科学处理,应针对企业运行的各项管理信息进行科学处理,以确保信息的安全性和可靠性,进而确保企业制定措施的科学性和完善性。

1.1资金

在进行资金处理中,小企业会计准则要求针对企业总体价值设置备用资金项目,以便企业在运行中实现综合调控和实现资金需要的目的。但是,资金是不包括财务库存资金和银行存款等在内的总体资金,对各项资金实现分类管理,更有利于体现会计管理工作的科学性和规范化。在企业会计准则中,则要求对包括财务库存资金等在内的总体资金,实行综合管理,以便财务工作进行公司估值,进而确保公司的竞争力。

1.2现存货物

现存货物在小企业会计准则中,要求企业管理部门进行存货的评估工作,并进行相关财务管理记录。在日常的现存货物管理工作中,应结合市场价格对存货成本进行评估,并针对相关盈亏情况进行入账管理和记录,但一般不考虑现存货物的跌损准备。而现存货物在企业会计准则中,往往制定投资管理合同,并结合投资管理合同进行现存货物的入账记录工作,针对其储藏期间的亏盈情况,应及时记录以便企业采取适当处理措施。在企业会计准则对现存货物的管理时,如果亏损严重,则要进行跌价处理准备工作,并计算准备工作中资金的使用情况。

1.3投入资金

投入资金在小企业会计准则中,一般分为短期和长期两种投资方式,其中长期包括长期债券和长期股权两种资金方式。因此在计算短期投资过程中,一般对其成本进行详细计算,以便短期投资的合理性和规范化。在进行长期债券投资理财时,主要利用直线法计算债券的价格变化情况。长期股权在小企业会计准则中,主要进行成本估算法。投入资金在企业会计准则中,主要分为金融资产和股权投资两种形式,其中金融资产包括交易性、持有性和出售性三种模式,其中交易性金融资产的盈利情况,计入企业的投资效益中,具体计算方式为:结合公允价值和交易性金融资产交易价值的差异比较。针对长期股权投资主要利用成本法和权益法进行计算,并针对融资情况进行日期记录,确保财务管理的规范化和科学性,同时针对日常亏损情况,做好减值准备。

2 负债项目处理中的差异

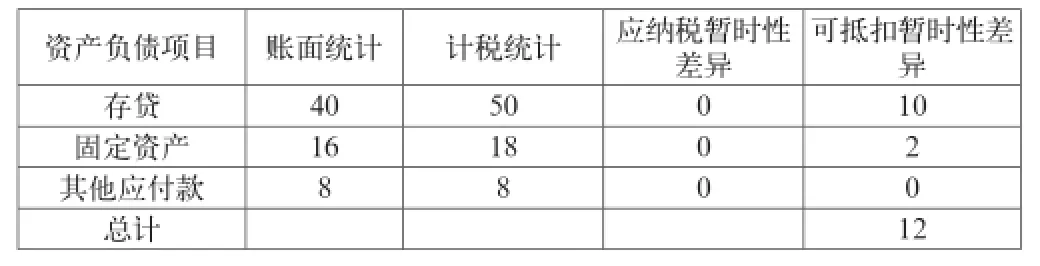

小企业会计准则和企业会计准则处理负债项目的差异,主要体现在长期应付款处理工作中[2]。小企业会计准则要求对长期应付款采取不计算利息的方式,但是要按合同规定的金额纳入企业的财务管理部门。不过,企业会计准则要求长期应付款采取计算利息的方式,在这种模式中,利率固定但是利息呈现逐渐上涨的趋势。根据企业会计准则相关管理规定,企业在进行资产负债项目统计时,首先应针对所得税进行严密的统计工作,以为资产负债项目统计提供详实的数据参考,进而确保资产负债项目统计的合理性、科学性。关于企业资产负债项目进行的全面统计,相关统计模式见表1所示。

表1 关于资产负债项目的全面统计表

通过对企业资产负债项目的全面统计,运用相关计算方式对企业资产负债项目进行统计工作,有利于确保统计数据的科学性和准确性。例如对表1的分析统计:企业会计折旧费用=20*2/10,即企业会计折旧费用为4万元,税收的折旧费用=20/10,即为2万元。但是,随着企业管理规定的完善,针对暂时性税收差异,由于其变化幅度明显,一般不进行分析。

3 所有者权益处理中的差异

所有者权益主要是指实收资本和公积资本两方面。其中,实收资本在小企业会计准则中,并没有制定具体的调理和措施去管理实收资本的记录,因此,相对来说实收资本在小企业中应用较少,主要原因是小企业流动资金相对有限,吸收这种资金会给企业资金使用带来困难。实收资本在企业会计准则中,一般按照投资管理合同制定相关内容,以进行实收资本的入账记录和管理等工作。公积资本在小企业会计准则中,一般是制定资本溢价措施进行公积资本的管理工作。公积资本在企业会计准则中,往往进行资本溢价和其他资本公积两种管理措施,并明确划分公积资本的范围和处理权限。

针对所有者差异,运用企业会计准则处理,更为全面、科学,同时有利于维护所有者的合法权益,客观上有利于实现对固定资产的全面统计,确保资产统计分析的科学性和全面性。同时针对不同企业所有者权益,应合理运用企业会计准则或者企业会计准则,以实现对不同类型企业所有者权益的科学分析,进而确保对企业所有者权益的科学分析。同时,针对所有者权益的不同处理,是基于企业运行模式和资金流通方式实现的全面分析,运用不同的管理规定,有利于实现对企业所有者权益的科学分析,维护企业所有者的合法权益,在客观上推动企业的稳定运行。

4 损益项目处理中的差异

损益项目,主要是指亏损和盈利两种收支情况。小企业在运行中,结合自身特点和资金使用情况,一般针对亏损情况不进行记录,主要记录相关的盈利情况,因此,小企业会计准则的制定,相对简单,局限于小企业的应用范围。但是企业会计准则的制定,需要考虑自身企业运行特点和发展规划,必须制定相应的完善措施,以促进企业发展。因此针对销售收入、建造合同收入以及政府补助等方面,企业在财务管理规定中,措施制定相对完善。为确保针对损益项目的科学统计分析和处理,应针对企业运行中的销售记录、劳务支出、合同支出和其他各项支出等各项财务支出进行全面统计,以确保针对企业运行的各方面进行具体分析,从而判断企业的亏损状况,结合具体项目的损益状况制定相应的完善措施,以实现对亏损项目的科学治理和对盈利项目的进一步推动。针对企业的运行状况,进行全面损益分析,是结合市场因素对企业运行项目的科学检验,同时有利于结合市场因素实现对企业盈亏状况的科学完善,结合相关管理规定制定完善的改进措施,以维护不同企业的利益和推动不同企业的健康、稳定发展。

5 结语

为实现对会计工作的有效管理,因此企业应制定适合自身发展的企业会计准则。因此,小企业会计准则的制定,有利于提高小企业财政管理水平,进而维持小企业的良性发展。针对小企业会计准则和企业会计准则,在企业中的应用,企业应结合自身特点,科学选择适合自身发展的会计准则,以提高企业财政管理水平和推动企业的发展。

[1]沈林.企业会计准则与企业会计准则会计处理差异分析——兼述小企业会计准则的特点与商榷[J].新会计,2013(01).

[2]赵筠.小企业会计准则与企业会计准则的会计处理比较[J].商业会计,2014(01).

F233

A

2096-0298(2016)08(b)-024-02