农村非正规金融利率决定研究

2016-09-23梁永贤

梁永贤

(济南社会科学院,山东 济南 250002)

金融研究

农村非正规金融利率决定研究

梁永贤

(济南社会科学院,山东 济南 250002)

使用2015年山东省923户农村家庭金融行为调研数据,对农村非正规金融利率决定进行了理论研究和实证分析,结果表明:可以从资金需求者偿贷特征、供给者成本特征以及农村正规金融利率政策三个方面对农村非正规金融利率决定机制进行理论分析;资金需求者借款数额等因素对农村非正规金融利率影响显著,而资金需求者借款时间等因素对农村非正规金融利率的影响至少在10%的统计水平上不显著。因此,提出健全多渠道的信息传导机制,创造良好的发展环境等对策建议以提高农村非正规金融利率变动的合理性和可行性。

利率决定;农村非正规金融;农村金融;民间金融;交易成本

一、引 言

国内外经验事实表明,农村正规金融为了克服借贷双方由于信息不对称而产生的逆向选择和道德风险(Jaffee&Russlle,1976;Foltz,2004)①Jaffee D,Russell T.Imperfect Information,Uncertainty and Credit Rationing.Quarterly Journal of Economics,1976,90(4):651-666.②Foltz J D.Credit market access and profitability in Tunisian agriculture.Agricultural Economics,2004,30(3):229-240.,必须支付一定的成本或者费用来搜寻借款者的相关信息或者监督借款人的资金使用方向,当农村正规金融的潜在收益小于潜在的交易成本时,就会减少对借款者的信贷支持,对借款者进行信贷配给(Kochar,1997;Li et al.,2013;徐忠和程恩江,2004;朱喜和李子奈,2006;李成友,2014)③Kochar A.An empirical investigation of rationing constraints in rural credit markets in India.Journal of Development Economics,1997,53(2):339-371.④Li R,Li Q H,Huang S A,Zhu X.The Credit Rationing of Chinese Rural Households and Its Welfare Loss:An Investigation based on Panel Data.China Economic Review,2013(26):17-27.⑤徐忠,程恩江:《利率政策、农村金融机构行为与农村信贷短缺》,《金融研究》,2004年第12期。⑥朱喜,李子奈:《我国农村正式金融机构对农户的信贷配给——一个联立离散选择模型的实证分析》,《数量经济技术经济研究》,2006年第3期。⑦李成友,李庆海,李锐,张勇菊:《农户信贷配给程度及其对家庭消费行为的影响》,《当代经济研究》,2014年第7期。,而农村非正规金融的存在和发展则很好地弥补了农村正规金融的缺失,并根据借款者的经济实力以及信用程度等实行差别化利率政策(Guirkinger,2008;陈锋和董旭操,2004)⑧Guirkinger C.Understanding the Coexistence of Formal and Informal Credit Markets in Piura,Peru.World Development,2008,36(8):1436-1452.⑨陈锋,董旭操:《中国民间金融利率——从信息经济学角度的再认识》,《当代财经》,2004年第9期。,因此,有关农村非正规金融利率的研究引起了学术界的广泛关注。

就目前而言,国内外学者从存在原因、发展现状以及未来走向等多个方面对农村非正规金融利率进行了大量的理论研究和实证分析,得出了不同的结论(Bose,1998;Doung&Izumida,2002;姜雅莉,2005;支大林和张晓羽,2009;张庆亮和张前程,2010;孙晨辉和韩国栋,2013)*Bose P.Formal-informal Sector Interaction in Rural Credit Markets.Journal of Development Economics,1998,56(2):265-280.*Doung P B,Izumida Y.Rural Development Finance in Vietnam:A Microeconometric Analysis of Household Surveys.World Development,2002,30(2):319-335.*姜雅莉:《农村民间金融利率浅析》,《中国农学通报》,2005年第6期。*支大林,张晓羽:《东北地区农村民间金融的利率特征及其成因分析》,《东北师大学报》(哲学社会科学版),2009年第5期。*张庆亮,张前程:《中国民间金融利率研究的文献综述》,《经济学动态》,2010年第3期。*孙晨辉,韩国栋:《西部地区民间借贷利率高企的成因分析》,《青海民族研究》,2013年第3期。。但是,仅有部分学者对农村非正规金融利率决定进行了研究。Bottomley(1975)*Bottomley A.Interest Rate Determination in Underdeveloped Rural Area.American Journal of Agricultural Economics,1975,57(2):279-291.从供给的角度出发,考察了乡村资金利率决定的过程,研究发现其利率主要受垄断利润和风险报酬两个主要因素影响。Aleem(1990)*Aleem I.Imperfect Information,Screening and the Costs of Informal Lending:A Study of a Rural Credit Market in Pakistan.The World Bank Economic Review,1990,4(3):329-349.分析巴基斯坦昌巴地区14个农村非正规金融组织服务、成本以及费用等问题,并从信息不对称的角度,研究发现贷款成本是影响民间借贷资金价格的主要因素。Gupta et al.(1991)*Gupta M R,Saha B,Sen A.Bribing and Strategic Delay:A Theory of the Interactions between Formal and Informal Rural Credit Markets.IGIDR Working Paper,1991.认为农村非正规金融市场上的规模受到其资金价格的影响,而资金价格—利率则由农村非正规金融与农户共同决定。Chaudhuri&Gupta(1997)*Chaudhuri S,Gupta M R.Formal Credit,Corruption and the Informal Credit market in Agriculture:A Theoretical Analysis.Economica,1997,64(254):331-343.对农村非正规金融市场的利率决定机制进行了详实的分析和说明,研究得出农村非正规金融市场的借贷利率仅由非正规金融(非正规放贷者)决定。Doung & Izumida(2002)*Doung P B,Izumida Y.Rural Development Finance in Vietnam:A Microeconometric Analysis of Household Surveys.World Development,2002,30(2):319-335.通过对1996年越南三个省6个村庄300个农户家庭进行调研,发现农户从非正规金融获得贷款仅占20.8%,但其支付的平均利率要远高于正规金融,认为平均利率高低主要受到宏观经济变量影响。Guirkinger(2008)*Guirkinger C.Understanding the Coexistence of Formal and Informal Credit Markets in Piura,Peru.World Development,2008,36(8):1436-1452.使用秘鲁皮乌拉省1997-2003年间499个农户家庭的微观调研数据,研究得出该地区农村非正规金融平均贷款利率受到农村非正规金融与借贷者之间社会关系的影响。Giné(2011)*Giné X.Access to capital in rural Thailand:An estimated model of formal vs.informal credit.Journal of Development Economics,2011(96):16-29.通过构建计量模型实证分析得出泰国农村地区农村非正规金融利率则受到农村正规金融利率的影响比较大。Khoi et al.(2013)*Khoi P D,Gan C,Nartea G V,Cohen D A.Formal and informal rural credit in the Mekong River Delta of Vietnam:Interaction and accessibility.Journal of Asian Economics,2013(26):1-13.亦通过对越南湄公河三角洲农村地区15个村庄进行调研,研究发现农村非正规金融贷款利率的大小主要由农村非正规金融、借款者以及农村正规金融利率政策等因素共同决定。

刘静和郑震龙(2000)*刘静,郑震龙:《我国民间金融利率分析》,《城市金融论坛》,2000年第1期。从垄断和风险的角度研究了我国民间金融(又称非正规金融)利率决定,研究发现民间信贷市场贷方垄断结构以及市场的高度分割决定了其利率的高低,并认为民间金融利率越高,其效率也高。郑震龙(2001)*郑震龙:《我国民间金融利率的决定与绩效》,《金融教学与研究》,2001年第5期。对我国民间金融利率决定进一步进行研究,发现民间信贷市场的细分性导致了贷方垄断以及缺少相应的产权保护是影响其利率大小的主要因素。王一鸣和李敏波(2005)*王一鸣,李敏波:《非正规金融市场借贷利率决定行为:一个新分析框架》,《金融研究》,2005年第7期。在不完全竞争框架下讨论借贷合约中的非对称Nash议价解,为研究非正规金融利率决定提供了一个新的框架,研究得出放贷者会对非正规金融利率高低产生重要的影响,且非正规金融利率与正规金融利率之间并不是必然正相关性,存在利率双向分割现象。程昆(2006)*程昆:《非正规金融利率决定机制——一个信息基本对称的NASH议价解析》,《上海经济研究》,2006年第5期。通过构建一个信息基本对称的NASH议价模型,将交易成本、贷款期限、贷款规模等影响非正规金融利率决定的主要因素纳入模型中,分析得出贷款项目本身的不确定性以及保障信贷合约实施的成本是影响非正规金融利率的主要决定因素,而不是信息不对称带来的道德风险以及逆向选择问题。金纯和肖海斌(2006)*金纯,肖海斌:《银行固定利率下民间金融市场利率决定》,《经济论坛》,2006年第5期。以地下钱庄利率决定为例,将其看做一个完全竞争的市场,通过构建一个理论模型,分析得出政府对利率的管制、国家对地下钱庄的否定和限制等因素决定了地下钱庄的利率水平。姚耀军(2009)*姚耀军:《非正规金融市场:反应性还是自主性?——基于温州民间利率的经验研究》,《财经研究》,2009年第4期。使用温州民间利率的相关数据,通过构建回归模型,分析得出中小企业信贷扩张率是非正规金融市场利率变动的Granger原因,反之则不成立。李海萍(2010)*李海萍:《经济发达地区民间金融贷款利率定价研究》,《经济视角》,2010年第12期。对经济发达地区民间金融贷款利率决定进行了比较详细的分析,研究发现其定价与正规金融贷款规模、正规金融利率具有相关性。张庆亮和张前程(2010)*张庆亮,张前程:《中国民间金融利率研究的文献综述》,《经济学动态》,2010年第3期。从民间利率的现状、形式以及决定三个方面对我国民间金融利率研究文献进行了综述,得出研究学者们取得了一定的研究成果,但仍有不足之处,需要加以进行分析。叶茜茜(2011)*叶茜茜:《影响民间金融利率波动因素分析——以温州为例》,《经济学家》,2011年第5期。通过对1980-2009年温州民间金融利率波动的考察,研究发现其定价的高低受到需求特征和供给特征的影响比较大。张元红等(2012)*张元红,李静,张军,李勤:《农户民间借贷的利率及其影响分析》,《农村经济》,2012年第9期。使用我国8个省份1882个农户调查数据,分析了农户民间利率及其影响因素,研究发现农户民间利率的高低主要由贷款额度、民间金融市场资金可得性等因素决定。单惟婷和沈宏斌(2013)*单惟婷,沈宏斌:《温州民间借贷利率的影响因素实证分析》,《上海金融》,2013年第10期。以温州为例,采用1978-2011年相关数据,通过构建回归模型,分析得出商业银行贷款利率对民间金融利率影响显著。魏源(2013)*魏源:《中国农村民间借贷市场利率定价模型的经验分析》,《财经问题研究》,2013年第10期。通过运用经济学分析方法对我国农村民间借贷市场利率定价过程进行了经验分析,研究发现私人信息和公共信息对农村民间借贷市场利率定价有较大影响。徐慧贤(2015)*徐慧贤:《鄂尔多斯民间借贷利率定价及社会运行机制分析》,《财经理论研究》,2015年第1期。以鄂尔多斯为例,分析了民间借贷利率定价问题,研究得出资金的供求不平衡、民间借贷市场的分割等因素决定了其利率水平。

通过对以上相关文献进行分析,不难发现,国内外学者对农村非正规金融利率决定进行了比较详细的研究,然而,不可否认的是,学者们在分析的过程中往往忽视了以下两个方面:(1)对农村非正规金融利率决定机制缺乏系统性研究,尤其是缺少系统性的理论分析;(2)对农村非正规金融利率决定多为定性描述性的研究成果,缺乏实证性分析,导致对政策的作用比较有限,即使使用相关数据进行分析,所得方法和结论仍有待完善。

本文使用2015年山东省923户家庭农村金融调研数据,对农村非正规金融利率决定进行深入的分析。与其他相关研究文献不同,本文研究的主要贡献可以归纳为以下两个方面:(1)从资金需求者偿贷特征、供给者成本特征以及农村正规金融利率政策三个方面,对农村非正规金融利率决定机制进行了比较系统的理论分析,很好地弥补了此方面研究的不足;(2)采用微观调研数据,使用Tobit计量分析方法,通过构建相应计量模型,实证分析了农村非正规金融利率决定的影响因素,不仅可以得出各因素的影响程度,而且所得结果还可以为制定相应的政策措施提供参考依据。

本文其余部分的主要内容安排如下:第二部分对农村非正规金融利率决定机制进行分析;第三部分为农村非正规金融利率决定的经验事实分析;第四部分给出了主要研究结论,并提出了相应的对策建议。

二、农村非正规金融利率决定机制分析

农村非正规金融利率决定机制可以从资金需求者偿贷特征、供给者成本特征以及农村正规金融利率政策三个方面进行分析和说明。

(一)资金需求者偿贷特征

1.偿还贷款的意愿

资金需求者偿还贷款的意愿主要包括以往的还贷记录等信息变量,该变量能够反映出借贷双方信息对称程度,农村非正规金融可以根据资金需求者的偿还贷款的意愿来决定其利率的高低,一般而言,如果资金需求者偿还贷款的意愿比较强,且能够被证明(比如以往的还贷记录等),那么,农村非正规金融就会根据所获得信息降低对资金需求者的放贷利率,而如果资金需求者偿还贷款的意愿比较弱,且也能够被证明,那么,农村非正规金融就会更具所获得信息升高对资金需求者的放贷利率。

2.偿还贷款的能力

资金需求者偿还贷款的能力主要包括其拥有的物质资本禀赋、人力资本存量、生产的技术和经营管理能力以及实际投资风险等。(1)拥有的物质资本禀赋。如果资金需求者拥有的物质资本越多,说明其抗风险能力越强,偿还贷款的能力也越高,农村非正规金融放贷利率也越低,而如果资金需求者拥有的物质资本比较少,说明其抗风险能力比较弱,偿还贷款的能力也不高,农村非正规金融放贷利率也越高。(2)人力资本存量。如果资金需求者拥有的人力资本存量越多,说明其知识和技能比较高,能够在现在或者将来给资金需求者带来收益,农村非正规金融将这一因素考虑进去后,将会降低其贷款利率,而如果资金需求者拥有的人力资本存量比较少,说明其知识和能力比较低,很难在现在或者奖励给资金需求者带来收益,农村非正规金融将会提高其贷款利率。(3)生产的技术和经营管理能力。如果资金需求者所从事的职业(行业等)生产技术越高,且经营管理水平越强,说明其获得超额利润的可能性也越大,偿还贷款的可能性也越高,农村非正规金融放贷利率也越低,而如果资金需求者所从事的职业(行业等)生产技术不高,且经营管理水平也比较低,说明其获得超额利润的可能性也比较小,偿还贷款的可能性降低,农村非正规金融放贷利率也因此提高。(4)实际投资风险。如果资金需求者将其信贷资金投向高风险的行业或者部门,其发生违约的概率比较大,农村非正规金融面临的风险比较高,必须要求更高的利率以弥补这种想象给其带来的不利影响,而如果资金需求者将其信贷资金投向低风险的行业,其发生违约的概率比较小,农村非正规金融面临的风险也比较低,这时其放贷利率也不高。

(二)资金供给者成本特征

1.交易成本

交易成本是指在借贷交易的过程中发生的包括维持农村非正规金融运行、信息搜寻、谈判以及监督合约执行等成本。农村非正规金融与资金需求者之间存在着信息(主要指私人信息)比较优势,而这种信息一般受到交易双方亲密关系的影响。如果借贷双方的关系越密切,农村非正规金融所获得信息越多,信息搜集成本和谈判成本也就越少,其利率也就越低,而如果借贷双方的关系不密切,农村非正规金融所获得信息比较少,不能判断是否为资金需求者提供贷款,那么其必须搜集信息等,这就增加了大量的信息搜集成本和谈判成本,其利率也会相应提高。对于监管成本和合约执行成本而言,如果交易双方的关系越密切,资金需求者发生违约的可能性比较低,农村非正规金融的监督成本和合约执行成本就比较小,其利率也会降低,而如果交易双方的关系不密切,资金需求者发生违约的可能性比较高,尤其当经济发展环境恶化或者投资高风险的行业或者项目时更加严重,农村非正规金融为了避免这种违约行为给其带来的不利影响,就会增加其相应的监督成本和合约执行成本,其利率也会相应提高。

2.机会成本

机会成本是指农村非正规金融将放贷资金投入到其他行业或者部门所获得的收益或者回报,其机会成本的大小主要依赖于其他行业或者部门所获得收益水平,在实际的应用过程中,通常以农村正规金融的存款利率作为借贷资金的机会成本,且与其回报率成正比关系,如果投资于农村正规金融的回报率越高,那么,农村非正规金融的机会成本也就越大,而如果投资于农村正规金融的回报率越低,那么,农村非正规金融的机会成本就越小。同时,借贷资金的机会成本还与农村地区经济发展繁荣程度相关,且成正比关系,如果农村地区经济发展程度比较高,那么农村中富裕的农户和中小企业主将资金投资于实体经济可能获得更好的回报,这时投资于农村非正规金融的机会成本就比较高,而如果农村地区经济发展程度比较低,那么农村中富裕的农户和中小企业主将资金投资于实体经济可能并不能获得更好的回报,这时投资于农村非正规金融的机会成本就比较低。

3.风险成本

风险成本在多数文献中被列为影响农村非正规金融利率的因素之一,这是由于农村非正规金融的未来回报存在着不确定性,资金需求者可能由于外部宏观经济环境恶化或者自身原因导致还款违约或者没有能力偿还贷款,给农村非正规金融造成资金损失,为此,农村非正规金融必须提高贷款利率以防范这种潜在的违约风险,通过总结可知,农村非正规金融的风险主要包括系统性风险、非系统性风险以及制度性风险。一般而言,如果农村非正规金融面临的风险比较小,其放贷利率也比较低,而如果农村非正规金融面临的风险比较大时,也会相应提高放贷利率。

4.垄断利润

通常情况下,认为资金需求方的弱势性、资金供给方的垄断性以及市场分割是导致农村非正规金融获得垄断利润的关键因素。一方面,资金需求者往往是那些从农村正规金融无法获得充足贷款,且又急需资金的农户和中小企业主,导致其不得不转向农村非正规金融进行贷款,这就为其提高利率获得超额利润提供了有力的条件;另一方面,农村非正规金融市场结构具有相当大的垄断性,农村非正规金融与资金需求者之间存在着很大的私人信息,导致其往往将信贷资金贷给比较熟悉的资金需求者,这就很容易形成农村非正规金融对资金需求者的控制力,从而形成垄断地位获得超额利润,但是,垄断利润用以解释农村非正规金融利率高低的程度却很难进行判断,受到多种因素的影响和制约,比如借贷资金的风险成本、机会成本以及交易成本等。部分事实表明,经济落后地区的农村借款者由于缺少资金的融资渠道,不得不转向农村非正规金融,导致其具有垄断利润,利率也相对比较高,而经济发达地区的农村借款者由于借贷的渠道比较多,从而限制或者减少了农村非正规金融的垄断利润,导致其利率也相应降低。

(三)农村正规金融利率

1.农村非正规金融利率与正规金融利率的互动原理

虽然2004年国家出台政策允许农村正规金融基准利率在一定的区间浮动,但是农村正规金融利率仍受到中国人民银行的调节控制,当政府金融监管部门实行对农村正规金融利率管制时,其资金供给量减少,而农村中的资金需求量增加,农村正规金融出现求大于供的局面,受政府管制的制约,农村正规金融不能提供足够的资金,不得不实行信贷配给政策,资金需求者获得贷款的难度增加,机会相对减少,为了获得这笔信贷资金,往往会支付一定的融资成本,比如,会发生对农村正规金融放贷负责人进行公关、行贿等,这是因为这些放贷负责人通过其手中的权力(比如放贷审批权等)能够决定为谁提供资金。由于农村中的资金需求者往往是贫困农户或者中小企业主等,这些人支付的融资成本并不能很好地被摊销,对其可能成为一笔不小的费用开支,导致其对农村正规金融的融资成本增加,促使转向农村非正规金融借贷。

参考张德强(2009)*张德强:《民间金融利率与正规金融利率的联动机制研究》,《金融理论与实践》,2009年第12期。等人研究,我们假设,在一个广大的农村地区农村金融市场上有N个同质(现实中很难达到要求)的资金需求者需要融资,其主要的融资渠道主要有两个:一是从农村正规金融进行融资,二是从农村非正规金融进行融资,且认为资金需求者是理性的,对两种融资渠道没有任何偏好,只根据贷款利率的高低来决定选择哪种融资方式,正如上述所说,农村正规金融不能提供足够的资金,只能进行信贷配给,而部分资金需求者为了获得农村正规金融的贷款,需要支付一定的融资成本M,为了方便起见,我们将融资成本M占资金需求者正规金融贷款量的比率称为融资成本率N,同时,将农村正规金融的贷款利率定义为I,将农村非正规金融的贷款利率定义为R,可以得出农村正规金融利率与非正规金融利率的均衡公式(1):(1+R)*(1-N)=1+I,即为获得贷款资金需求者预期支付给农村非正规金融的价格等于支付给农村正规金融的价格,否则,就会出现不均衡现象,资金需求者可以根据借贷成本的高低来决定是从农村非正规金融贷款还是从正规金融贷款,如果从农村非正规金融获得贷款的成本高于从正规金融获得贷款的成本,那么,资金需求者就会放弃前者,而选择后者进行融资,而如果从农村非正规金融获得贷款的成本低于从非正规金融获得贷款的成本,那么,资金需求者就会放弃后者,而选择前者进行融资,通常,我们将上述均衡公式(1):(1+R)*(1-N)=1+I变为公式(2):R=(I+N)/(1-N)来加以分析农村正规金融利率变动(进行上调或者下调时)对农村非正规金融利率的影响。

2.农村正规金融利率变动的表达机制

通过对公式(2)进行分析可知,可以将其分为融资成本率N不发生改变和发生改变两种情况。

当资金需求者从正规金融贷款的融资成本率N不发生改变时,也就是说,公式(2)中分子和分母中的N不发生改变,资金需求者不会随着农村正规金融利率的上调或者下调而改变其融资成本,可以发现,农村非正规金融利率R随着正规金融利率I的上调而增加,随着其利率的下调而减少,两者利率之间存在着同方向变动关系。当资金需求者从正规金融贷款的融资成本率N发生改变时,也就是说,公式(2)中的分子和分母中的N发生改变,资金需求者会根据农村正规金融利率的上调或者下调而改变其融资成本,一般而言,当农村正规金融利率上调时,资金需求者为获得其信贷资金支持,会提高其融资成本,比如对放贷负责人进行公关、行贿等,且放贷负责人也会运用手中的权利(比如放贷审批权等)提高资金需求者的融资成本,这样,分子随着融资成本率的不断上升而增大,分母随着融资成本率的不断上升而减小,导致农村非正规金融的利率不断提高,而当农村正规金融利率下调时,资金需求者从其处获得贷款相对容易,农村正规金融放贷负责人也会相应减少资金需求者的融资成本,这样,分子随着融资成本率的不断下降而减少,分母随着融资成本率的不断下降而增大,导致农村非正规金融的利率不断下降。

三、农村非正规金融利率决定的经验事实分析

(一)数据来源与变量说明

为了把握山东省农村地区农户金融行为,于2015年1月份对样本农户进行实地调研,根据山东省地理地貌的不同以及区域经济发展水平的差异,随机抽取青岛(鲁东地区)、临沂(鲁南地区)、聊城(鲁西地区)、滨州(鲁北地区)、济南(鲁中地区)5个地级市,每个地级市随机抽取2个县(区),每个县(区)随机抽取2个乡镇,每个乡镇随机抽取2个行政村,每个行政村随机抽取25个样本农户进行实地调查,形成了一个涵盖农户家庭成员基本情况、生产经营情况以及正规金融和非正规金融借贷活动情况等方面比较完整的调查问卷,为本文提供了丰富的经验事实以及数据分析资料。此次调研共发放调查问卷1000份,由于部分调查问卷数据不完整,仅保留923份调查问卷进行实证分析。

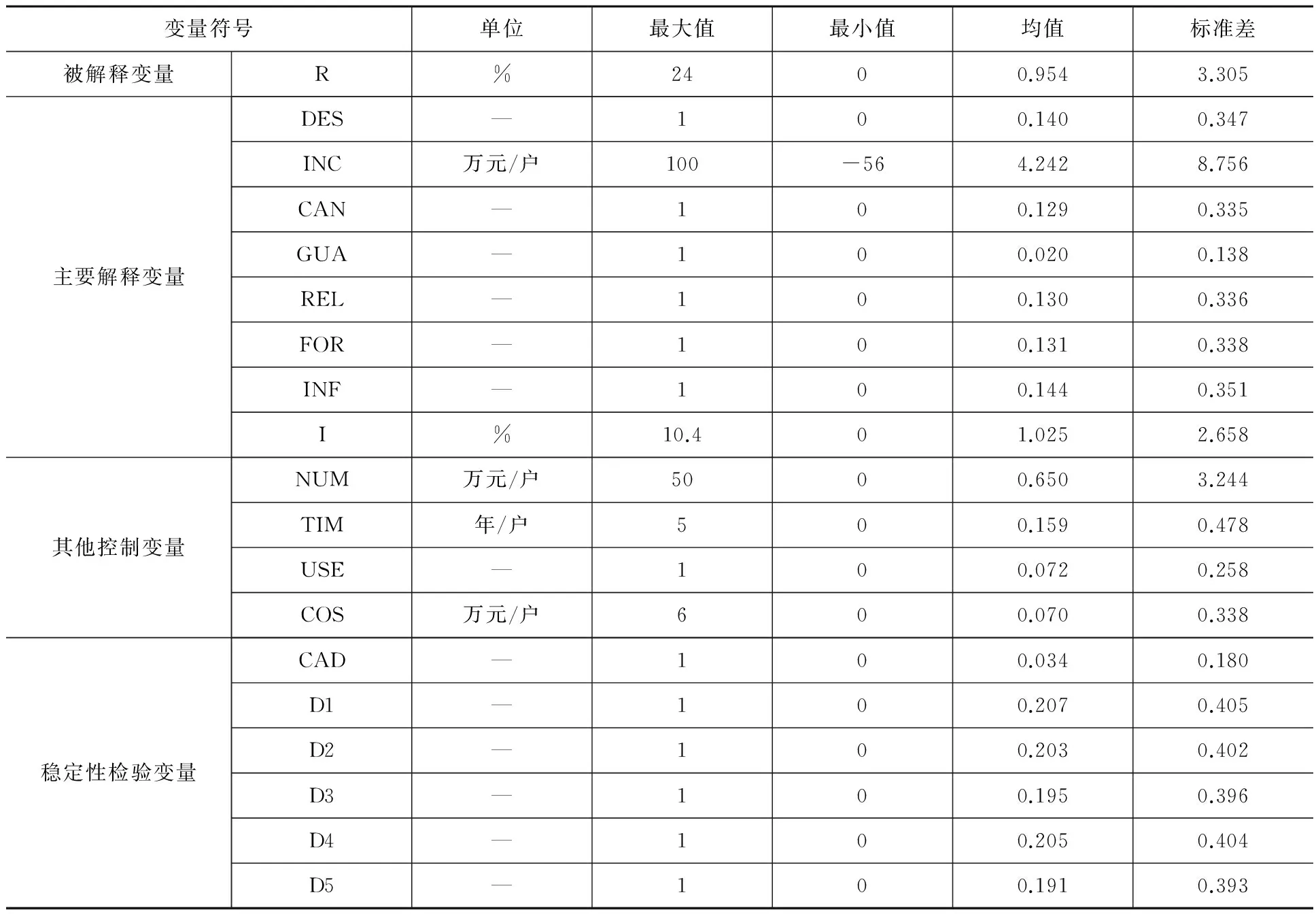

结合已有相关研究文献以及现有的调研数据,表1给出了本部分计量经济模型中涉及到的所有变量的基本统计特征。(1)被解释变量:R表示农村非正规金融实际贷款利率,为年利率,单位为:%。(2)主要的解释变量:a.资金需求者偿贷特征。DES表示资金需求者借款到期是否愿意按时偿还贷款,用以说明其偿还贷款的意愿,1是,0否;INC表示资金需求者家庭纯收入情况,用以说明其偿还贷款的能力,单位为;万元/户;CAN表示资金需求者借贷到期是否能够按时偿还贷款,用以说明其抵御风险损失的能力,1是,0否;GUA表示资金需求者借款担保形式,用以说明其能够降低贷款风险,1有担保,0没有担保(包括简单和正式)。b.资金供给者成本特征。REL表示借贷双方的关系,用以说明拥有私人信息的重要性,1私人借贷(亲朋好友等),0其他;FOR表示是否获得农村正规金融贷款,用以说明获得农村正规金融贷款的难度,1是,0否;INF表示是否获得农村非正规金融贷款,用以说明获得农村非正规金融贷款的难易程度,1是,0否。c.农村正规金融利率。I表示农村正规金融的贷款年利率,用以说明资金需求者为获得贷款替代品的价格,单位为:%。(3)其他控制变量。NUM表示资金需求者借款数额,用以说明其资金需求的大小程度,单位为:万元/户;TIM表示资金需求者借款时间,用以说明其资金需求的缓急程度,单位为:年/户;USE表示资金需求者的借款用途,用以说明其潜在的风险和收益,1投资于生活消费性支出,0投资于生产经营(由于其他总支出所占比例比较小,故此处包括其他总支出);COS表示资金需求者平均每笔借款所需额外费用,用以说明其为获得借款而支付的筹资(交易)成本等,此处用农户家庭礼金、赠予等总支出额替代,单位为:万元/户。(4)稳健性检验变量。借款家庭是否为党员户或者干部户,1为是,0为否,用CAD表示;DIF表示区域差异,用以说明农村非正规金融利率的区域性差别,用哑变量进行说明。

表1 农村非正规金融利率决定涉及变量的基本统计特征

注:D1-D5分别表示聊城市、济南市、滨州市、临沂市以及青岛市,如果被调查农户家庭所处该市,那么该哑变量为1,否则为0,为了消除“虚拟变量”陷阱问题,将D1设定为基准组

(二)模型构建与结果分析

根据上述提到的变量,并结合国内外研究文献,本文给出了农村非正规金融利率受限制被解释变量的Tobit计量回归模型:

R=β0+β1DES+β2INC+β3CAN+β4GUA+β5REL+β6FOR+β7INF+β8I+β9X+ε

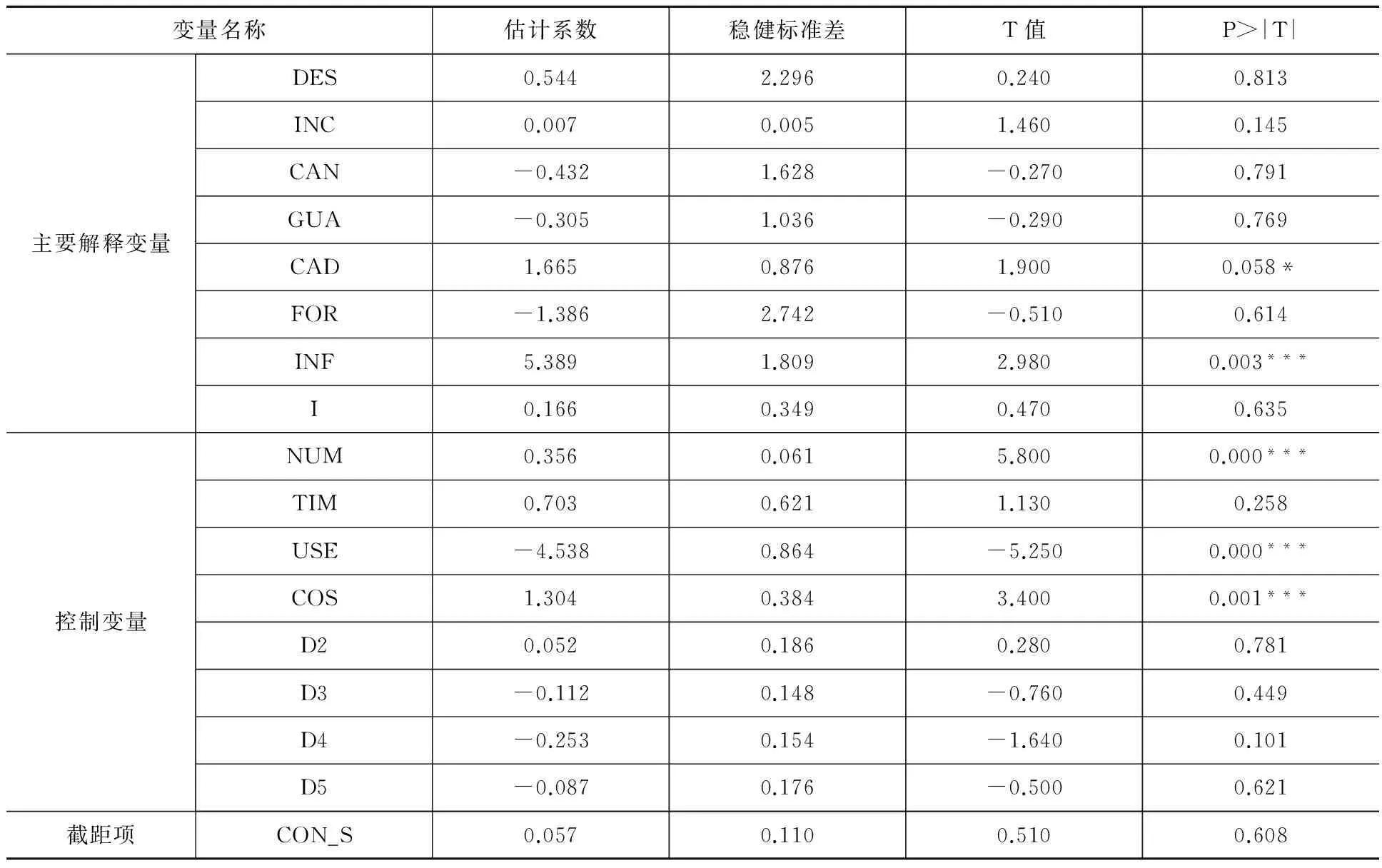

其中,R指农村非正规金融贷款年利率,为被解释变量;DES指资金需求者借款到期是否愿意按时偿还贷款,INC指资金需求者家庭纯收入情况,CAN指资金需求者借贷到期是否能够按时偿还贷款,GUA表示资金需求者借款担保形式,REL指借贷双方的关系,FOR指是否获得农村正规金融贷款,INF指是否获得农村非正规金融贷款,I表示农村正规金融贷款年利率,为主要解释变量,X指其他的控制变量{NUM、TIM、USE、COS},其中,NUM指资金需求者借款数额,TIM指资金需求者借款时间,USE表示资金需求者借款用途,COS指资金需求者平均每笔借款所需额外费用。β0指截距项,βi指对应变量的回归系数,ε指模型的残差项。运用STATA11.0统计分析软件,估计结果具体见表2。

表2 基于Tobit模型的计量回归结果

数据来源:STATA11.0统计分析软件给出;注:***、**、*分别表示在1%、5%以及10%的统计水平上显著。下同。

首先,分析主要解释变量对被解释变量的影响,通过表2可以看出,资金需求者借款到期是否愿意按时偿还贷款对农村非正规金融利率的影响至少在10%的统计水平上不显著,说明其按时偿还贷款的意愿强弱并不会对利率产生太大的影响;资金需求者家庭纯收入情况对农村非正规金融利率的影响在10%的统计水平上显著,说明其家庭纯收入越多,农村非正规金融利率越高,反之亦然;资金需求者借贷到期是否能够按时偿还贷款对农村非正规金融利率的影响至少在10%的统计水平上不显著,说明其能够按时偿还贷款能力强弱对利率的影响不明显;资金需求者借款担保形式对农村非正规金融利率的影响同样至少在10%的统计水平上不显著,说明双方是否存在担保形式对利率的影响不显著;借贷双方的关系对农村非正规金融利率的影响在1%的统计水平上显著,说明两者之间的关系越密切,农村非正规金融利率水平越低;是否获得农村正规金融贷款对农村非正规金融利率的影响至少在10%的统计水平上不显著,说明其从农村正规金融获得贷款难易程度对利率影响不明显;是否获得农村非正规金融贷款的影响在1%的统计水平上显著,说明其从农村非正规金融获得贷款时利率越高;农村正规金融贷款利率对农村非正规金融利率的影响至少在10%的统计水平上不显著,说明农村正规金融利率政策对利率的影响不明显。

其次,分析其他控制变量对被解释变量的影响,通过表2可以看出,资金需求者借款数额对农村非正规金融利率的影响在1%的统计水平上显著,说明其借款数额越大,农村非正规金融利率水平越高,反之亦然;资金需求者借款时间对农村非正规金融利率的影响至少在10%的统计水平上不显著,说明其贷款的时间长短并不会对利率产生太大的影响;资金需求者的借款用途对农村非正规金融利率的影响在1%的统计水平上显著,说明其借款资金用于生活消费支出时,利率水平比较低,用于生产经营投资时,利率水平比较高;资金需求者平均每笔借款所需额外费用对农村非正规金融利率的影响亦在1%的统计水平上显著,说明其所需额外费用越高,利率水平也越高,反之亦然。

(三)稳健性检验分析

由于本部分使用的数据为截面数据,因此,我们需要对其结果进行稳健性分析来判断其实证结果是否会随着参数设定的变化而发生大的改变。根据研究的实际情况,从变量的角度,采用替换和增加某些变量的形式对上述回归模型进行重新估计,选择借款家庭是否为党员户或者干部户代替借贷双方的关系,增加地区虚拟变量考察区域差异对农村非正规金融利率的影响。从稳健性检验的结果来看,表3中解释变量(比如:资金需求者借款数额、资金需求者的借款用途等)的估计结果及相关检验,与表2相比并没有发生太大的改变,只是有个别变量的显著性水平发生微小的改变,但不会对估计结果产生重大的影响,说明使用Tobit估计方法得到的估计结果具有很好的稳定性,能够估计出影响农村非正规金融利率决定的主要因素。

表3 基于Tobit模型的计量回归结果

四、主要结论与对策建议

本文使用2015年山东省923户农村家庭金融行为调研数据,研究了农村非正规金融利率决定问题。研究结果表明:(1)农村非正规金融利率决定机制的一般分析可以从资金需求者特征、供给者成本特征以及农村正规金融利率政策三个方面进行说明,有助于形成对其分析的理论框架;(2)资金需求者借款数额、资金需求者借款用途、资金需求者平均每笔借款所需额外费用等因素对农村非正规金融利率影响显著,而资金需求者借款到期是否愿意按时偿还贷款、资金需求者借款时间、资金需求者借款担保形式等因素对农村非正规金融利率影响至少在10%的统计水平上不显著。

基于以上主要研究结论,提出以下几点对策建议:(1)健全多渠道的信息传导机制,扫除影响信贷传导机制的各种障碍,以实现农村正规金融与非正规金融之间的信息对称和优势互补,并在此基础上,对资金需求者中农村非正规金融贷款类型等进行细化,促使利率调整更具有针对性和可行性;(2)要不断重视农村正规金融的主导作用,规范农村非正规金融的发展,对于那些影响农村非正规金融利率波动的非法活动,比如高利贷等活动,要完善相应的监督和管理体系,健全相关的法律法规制度,以促进农村非正规金融的良好有序发展;(3)要不断优化农村非正规金融在农业增产、农户增收以及农村发展中的功能和作用,允许农村非正规金融在一定的框架内运作和经营,为农村非正规金融利率改革或者合理变动创造良好的发展环境。

[责任编辑:王波]

梁永贤(1963-),女,济南社会科学院副研究员。

F832.43

A

1003-8353(2016)06-0156-09