“使用权模式”下经营租赁的会计处理及其对财务的影响

2016-09-20张敦力黄维娜

张敦力 黄维娜

“使用权模式”下经营租赁的会计处理及其对财务的影响

张敦力黄维娜

针对现行租赁会计准则以“与资产所有权有关的全部风险和报酬是否转移”为标准,将租赁业务划分为经营租赁和融资租赁两大类并分别采用不同的会计处理方法所导致的表外融资和会计信息失真等问题,《租赁(征求意见稿2013)》取消经营租赁和融资租赁的分类,采用统一的“使用权”模式进行处理。本文从承租人和出租人的角度,以我国南方航空公司为例,分析了在“使用权模式”下经营租赁的会计处理及其对公司财务状况和财务指标的影响。

使用权模式经营租赁资本化租赁会计财务报表

一、引言

现行租赁会计准则按照“与资产所有权有关的全部风险和报酬是否转移”为标准,将租赁业务划分为经营租赁和融资租赁两大类,若转移,则为融资租赁,在会计上要求资本化处理,承租人应在其财务报表中确认相关的资产和负债;否则,即为经营租赁,在会计上不要求资本化处理,租赁资产和租金支付承诺,不要求在承租人的财务报表中反映,实质上成了表外融资。从性质上来讲,融资租赁和经营租赁都是转移资产使用权的交易,本质相同,却被人为地划分为两种类型,并采用不同的会计处理方法,导致经济实质相同的交易而结果不一样,降低了财务报表的可比性,并被滥用为盈余管理的一种手段,严重扰乱了金融市场秩序。鉴于此,国际会计准则理事会(IASB)和美国会计准则委员会(FASB)于2010年8月联合发布《租赁(征求意见稿)》(以下简称征求意见稿),广泛征求各界意见、举行公开公议等应循程序;2013年6月,两委员在反复研究和讨论各利益相关方的反馈意见后,再次发布了修订后的征求意见稿。此次租赁会计准则修订,从根本上取消了经营租赁和融资租赁的分类,采用新的、单一的租赁会计模式——使用权模式(right-of-use model)来规范租赁业务的会计处理,确保租赁产生的所有资产和负债都能够在财务报表中得以确认。

二、现行准则下租赁会计处理及其弊端

现行租赁会计准则对经营租赁与融资租赁的会计处理方法截然不同。对于融资租赁,承租人应在财务报表中确认租赁资产和应付租金义务,对租赁资产计提折旧,对未支付租金义务按实际利率法进行合理摊销。而对于经营租赁,承租人所租用的资产和租金支付承诺,都不需要在资产负债表中列示,仅需在租赁期内按直线法确认租金费用,反映在损益表中。

目前,在航空业,租赁是航空公司对其机队进行扩充和更新换代的基本手段之一。下面以我国规模最大的南方航空公司为例,来分析航空业租赁业务的会计处理现状及其弊端。

(一)经营租赁会计处理

截至2014年12月31日,中国南方航空公司运营的机队中,有经营租赁飞机197架,占机队总量的32.19%。据南航公司2014年财务报表披露,2014年末,公司固定资产总额1340.01亿元,其中飞机总额1175.97亿元,占年度固定资产总额的87.76%。飞机资产中,通过经营租赁方式获得价值287.98亿元的飞机的使用权,占飞机价值总额的24.49%。按照现行租赁会计准则的规定,南方航空公司没有将经营租赁承诺——租赁资产和租赁费用反映在资产负债表中,即占据公司飞机价值总额24.49%的资产游离于资产负债表外,仅在报表附注“承诺”中的“经营性租赁承诺”中简要披露。将经营租赁租金收入计入“其他业务收入”,支付的经营租赁的租金费用计入当期损益,反映在损益表中。

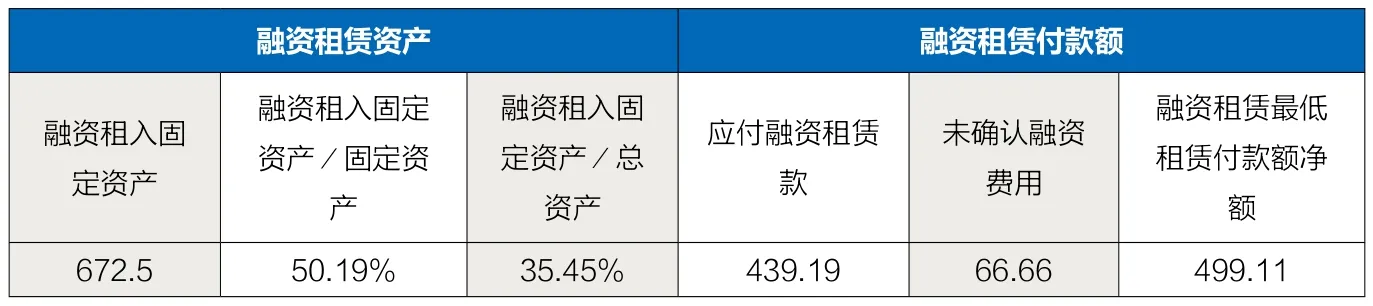

表1 2014年南方航空公司融资租赁资产与付款额数据(单位:亿元)

表2 2014年南方航空公司融资租赁付款额情况(单位:亿元)

表3 南方航空公司经营租赁资本化增加的负债(单位:亿元)

表4 南方航空公司资产负债表变动情况(单位:亿元)

表5 南航2014年摊销额及利息费用调整表(单位:亿元)

表6 南航2014年利润表部分数据调整(单位:亿元)

(二)融资租赁会计处理

在南航机队中,融资租赁飞机186架,占机队总量的30.39%,通过融资租赁方式获得的飞机使用权价值为672.5亿元,占飞机资产总额的57.19%。对于融资租赁的会计处理,按现行租赁准则要求,公司对租用的资产672.5亿元视同其自有固定资产进行处理,并计提折旧;设置“应付融资租赁款”科目,核算应付融资租赁款与利息。融资租赁资产与付款额数据如表1所示。

(三)现行租赁会计处理的弊端

1.表外融资问题。现行准则要求承租人将融资租赁所产生的权利(租赁资产使用权)和义务(应付租金义务)在财务报表中确认,并视为自有固定资产计提折旧,对未支付租金义务按实际利率法进行合理摊销。而经营租赁产生的权利和义务,虽然符合概念框架中资产和负债定义,但不要求在财务报表中确认,只需在报表附注中予以披露,实质上是一种表外融资方式,导致企业的资产和负债、资产负债率被低估,影响了财务报表信息的真实性。

2.财务信息缺乏可比性。融资租赁和经营租赁都是转移资产使用权的交易,本质相同,却被人为地划分为两种类型并采用不同的会计处理方法,导致经济实质相同的交易而结果不一样,降低了财务报表的可比性和决策有用性。

3.会计处理方法操作复杂,不便执行。现行租赁准则 “二分法”的分类标准,无论是定性描述还是定量描述,都具有极大的主观性,实务中难以准确界定经营租赁和融资租赁的分类及其会计处理,这既给财务人员造成困扰,也为企业通过租赁合同的设计来操纵利润提供了契机。

三、征求意见稿修订的核心内容

针对现行租赁会计“二分法”及其会计处理方式的弊端,国际租赁会计准则修订的目标是要建立统一的会计处理模式,确保租赁产生的所有资产和负债都能够在财务报表中得以确认。对此,征求意见稿提出了新的、单一的会计处理模式——使用权模式,取消融资租赁和经营租赁的分类,按租赁资产的性质将租赁业务划分为A类(主要为非房地产租赁)和B类(主要为房地产租赁)。对所有租赁(短期租赁除外),承租人应在租赁开始日确认一项资产(使用权资产)——标的资产租赁期内的使用权和一项负债——租金支付义务,反映在资产负债表中。出租人的会计处理采用两种不同的方法: A类租赁,出租人在租赁开始日应终止确认租赁资产,同时确认租赁应收款、剩余资产以及租赁产生的相关损益;B类租赁,出租人的会计处理类似现行经营租赁,继续报告被出租的资产,租金收入按直线法计入当期损益。

表7 2014南方航空公司流动负债增加情况(单位:亿元)

表8 南航经营租赁资本化前后流动比率的变动情况(单位:亿元)

表9 使用权模式下出租人的会计处理

四、 经营租赁表内化的会计处理及其影响

(一)承租人的会计处理

1.承租人的经营租赁会计处理变化

使用权模式下承租人会计处理的最大变化就是经营租赁的资本化处理,使之不再具有表外融资功能。所以,不管租赁是何性质(短期租赁除外),承租人须在租赁期开始日,在资产负债表中确认一项使用权资产和一项租赁负债,其中,租赁负债按照租金支付以出租人向承租人收取的利率折现后的现值进行初始计量,使用权资产按照租赁负债与由承租人承担的初始直接成本之和进行初始计量。在利润表中,承租人应对A类租赁和B类租赁采用不同的会计处理: A类租赁,承租人按照直线法摊销租赁资产成本,按照实际利率法确认租赁负债的相关利息费用;B类租赁,承租人采用直线法确认每期的租赁费用(包括使用权资产的摊销和租赁负债的相关利息)。这将对财务报表和财务指标产生重大影响。

2.经营租赁资本化处理的影响——以南方航空公司为例

一是对财务报表,如资产负债表和利润表的影响。根据南方航空公司2014年年报披露,公司融资租赁付款情况如表2所示。若按照“使用权模式”的会计处理方法,经营租赁必须与融资租赁一样资本化处理。按表2中未确认融资费用占融资租赁最低付款额的比例(11.78%),与附注中披露的经营租赁承诺金额(287.98亿元),推算出经营租赁入表后可能产生的未确认融资费用为33.92亿元,将增加年度报告中的负债总额为254.06亿元(见表3)。从调整后的部分资产负债表数据可以看到,经营租赁资本化后,公司财务报表中的总资产和总负债增加了,资产负债率也随之上升,这一变化将导致承租人资产负债规模的扩大和债务融资成本的上升,而直接影响公司的长期资本结构。

二是对利润表的影响。按照征求意见稿规定,航空公司飞机租赁属于A类租赁,应采用直线法摊销使用权资产,同时按照实际利率法计算各年产生的利息费用。根据南方航空公司2014年财务报告数据,假设2014年折现率为10%,租赁期均按10年摊销,南方航空2014年租赁资产成本摊销额将增加49.91亿元,利息费用增加49.91亿元。因此,成本总额将增加99.82亿元,调整后的总成本由原报表中的1083.24亿元上升至1183.06亿元(表5、6),而成本的增长必然导致公司盈利水平的下降,给投资者的信心带来很大的冲击。

三是对财务指标的影响。综上所述,使用权模式要求承租人将经营租赁资本化处理,会影响资产负债表,使用权资产摊销方式的不同和利息费用会影响利润表,这些变化也将导致各种财务比率的计算发生改变。

对资产负债率的影响如表4所示,由于财务报表中总资产和总负债的增加,造成了资产负债率的提高,由76.67%上升到79.42%。

对流动负债和流动比率的影响。根据南航2014年年报披露,一年内到期的长期应付融资租赁款为59.92亿元,融资租赁最低租赁付款净额为499.11亿元。若将经营租赁资本化,也会与融资租赁一样,产生一年到期的应付经营租赁款。根据计算,一年内到期的长期应付融资租赁款占融资租赁最低租赁付款额净值的比例为12%,经营租赁也应按此比例进行会计处理,那么,其流动负债将会增加(见表7),流动比率因流动负债的增加而降低(见表8)。流动负债率上升、流动比率降低,必将增加公司投资者的财务风险,影响企业的偿债能力。

对资产周转率的影响。根据表4数据显示,由于经营租赁的资本化使公司总资产从1896.97亿元增加至2151.03亿元,导致资产周转率从原先的61.05%下降至56.97%。资产周转率是评价企业资产利用率的基本指标,也是影响航空公司盈利能力的重要因素,资产周转率下降,也将对航空公司造成负面影响。

对资产报酬率的影响。使用权模式下经营租赁资本化后,增加了租赁资产成本摊销和利息费用,本年度的利润总额及净利润均有所降低,净利润的减少导致留存收益减少,从而引起资产回报率以及每股收益的降低,这将使收入及股东权益也受到影响。

(二)出租人的会计处理

使用权模式下,出租人的会计处理模式相比现行租赁准则操作更加复杂。具体而言,出租人按照A类租赁和B类租赁采用不同的会计处理方式,且处理差别较大(表9)。

对于A类租赁,在租赁开始日,出租人应终止确认租赁资产,并确认一项租赁应收款、一项剩余资产和租赁产生的相关损益。其中,出租人应立即确认与应收款部分相关的利润,而残值部分相关的利润应递延至标的资产,由出租人再出租或出售后再进行确认。在后续计量中,出租人还应确认租赁应收款及剩余资产的相关利息收入。假设2014年南方航空的飞机预计使用年限为10年,价值150亿元人民币。出租人计量的租赁应收款为100亿元人民币,在租赁开始日确认的剩余资产为10亿元人民币,利息收入为0.8亿元人民币,出租人确认租赁应收款为租金收入。租赁产生的其他相关费用忽略不计。

对于B类租赁(大多数房地产租赁),其会计处理方法与出租人目前经营租赁的会计处理相似,即出租人不对租赁资产终止确认,并将租金收入按照直线法确认为当期损益。

作者单位:中南财经政法大学会计学院

主要参考文献

1.虞伟忠.租赁会计在民航企业中的应用研究.上海交通大学.2013

2.杨国俊.《国际会计准则——租赁》修订进展与前景展望.中国注册会计师.2014(6)

3.陈红,陈玉秀.表外负债与会计信息质量、商业信用.南开管理评论.2014(1)

4.李畅.租赁会计准则改革的预期影响及适应性决策研究.东北财经大学.2013

5. 陈洁.使用权模式下的租赁会计研究.云南师范大学学报.2015(3)

6.国际租赁会计准则改革及其影响——基于IASB租赁征求意见稿.财政部财政科学研究所.2011

7.Bruce Pounder,CMA,CFM. New Views on Lease Accounting[J], Strategic Finance,2009(5).

8.Amanda M. Grossman,Steven D. Grossman. Capitalizing Lease Payments[J], The CPA Journal, 2010(5).