收益法评估房地产价值相关资本化率大小排序性问题分析探讨

——以杭州市为例

2022-10-16简兆煌

■简兆煌

(浙江浙天允资产评估有限公司,杭州 310003)

一、收益法评估房地产价值时资本化率的概念

资本化率是房地产未来第一年的净收益与其价值的百分比,综合资本化率、土地资本化率、建筑物资本化率是用于将全部房地产、土地、建筑物的净收益转换成房地产价值、土地价值、建筑物价值的资本化率。

直接资本化法是通过预测评估对象未来第一年的收益,将其除以资本化率或乘以收益乘数得到评估对象价值或价格的方法,直接资本化法属于收益法的特例。

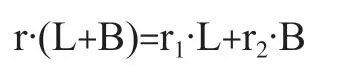

根据《房地产估价规范》(GB/T 50291-2015),综合资本化率、土地资本化率、建筑物资本化率存在一定的相关关系。剩余技术法是指当已知整体房地产的净收益,其中某个组成部分的价值和各个组成部分的资本化率时,从整体房地产的净收益中减去已知组成部分的净收益,分离出归因于另外组成部分的净收益,再利用相应的资本化率进行资本化,可得出未知组成部分的价值。同理也可以根据房地产中土地和建筑物的价值构成,将土地资本化率与建筑物资本化率的加权平均数作为综合资本化率。其基本公式:

式中:r—综合资本化率;L—土地价值;B—建筑物价值;r1—土地资本化率;r2—建筑物资本化率

二、传统的资本化率的相互关系推导过程

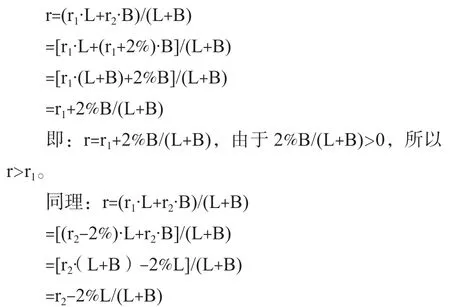

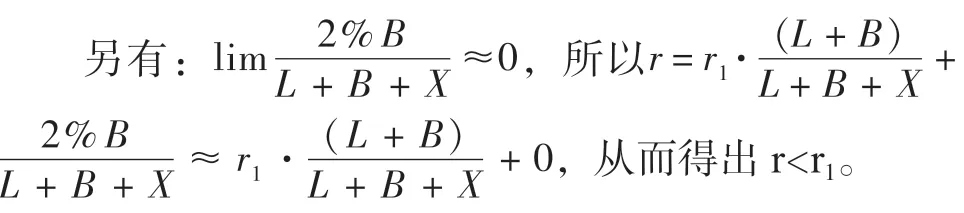

由于建筑物存在各种折旧和需要持续的维修保养、甚至更新改造等增加考量的风险因素,所以建筑物资本化率r2一般比土地资本化率r1高2-3 个百分点,本次理论推导过程暂按2%考虑;由前述的公式可以推导出:

即:r=r2-2%L/(L+B),由于2%L/(L+B)>0,所以r<r2。

综上所述:r>r1,r<r2,所以r2>r>r1。

三、以杭州市为例,资本化率大小排序r2>r>r1 引发不符合市场实际情况的问题

《关于进一步加强土地市场管理规范补办有偿使用手续等有关问题的规定》(杭土资〔2008〕228 号)第四十七条,规定土地资本化率暂按7% 取值,并可每年根据银行同期存款利率、土地市场状况调整。根据《城镇土地估价规程》(GB/T 18508-2014),土地资本化率通常在评估过程中采用安全利率加风险调整值法,由于商业、办公土地使用期限为40-50年,安全利率一般取10 年期国债年利率3.14%,风险调整值根据待估宗地所处地区的社会经济发展水平和土地市场因素对其的影响程度确定为2.86%,从而得到土地资本化率为6%;由于建筑物存在各种折旧和需要持续的维修保养、甚至更新改造等增加考量的风险因素,所以建筑物资本化率一般比土地资本化率高2 个百分点,故可得到建筑物资本化率为8%。

基于前述理论推导过程,杭州市商业、办公房地产综合资本化率取值是:8%>r>6%;中房学于2014-2016 年曾经发布过《杭州市房地产投资收益率报告》(中国建筑工业出版社出版),杭州市商业房地产综合资本化率绝大部分低于6%,办公楼房地产综合资本化率也都低于6%。基于市场调查分析和实践检验相结合的原则,在2017-2021 年采用市场提取法,在杭州市对应每个区块选取不少于3 个可比实例,利用其房地产正常交易价格与第一年净收益等数据,资本化率=第一年净收益÷房地产交易价格,测算得出的综合资本化数值跟中房学发布的数据相比略有波动,但是也都是低于6%。

表1 杭州市商业、办公房地产资本化率表

续表

四、综合资本化率、土地资本化率、建筑物资本化率大小排序性问题的再次探讨

评估行业协会发布的资本化率和市场提取法求取的资本化率在评估过程中可以直接引用,那么为何杭州市综合资本化率大小不是位于r1至r2区间呢,为此我们需要进一步回归本源,在土地经济学中的协同效应理论和土地报酬递减规律中去寻找答案。

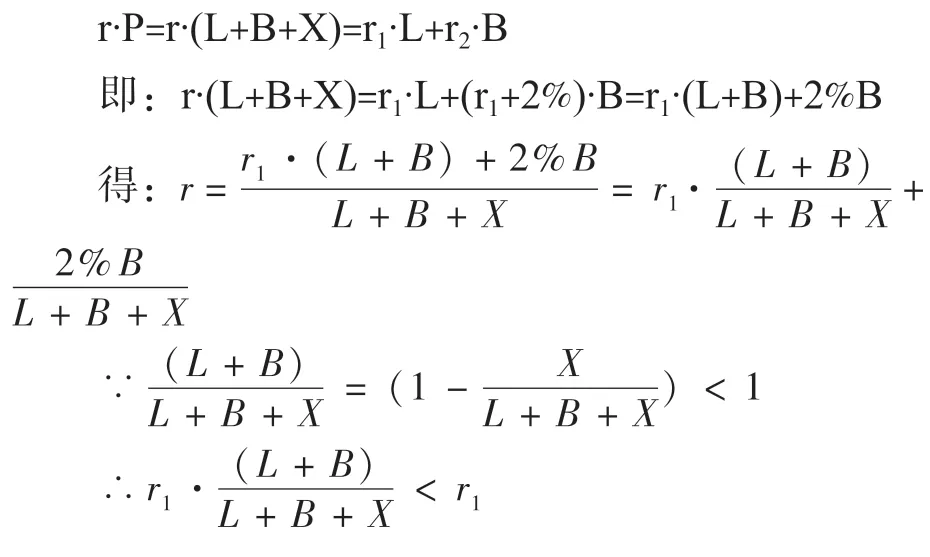

问题之所在:基本公式r·(L+B)=r1·L+r2·B 是从土地和建筑物贡献收益角度考量,并不是说房地产价值就等于土地价值+建筑物价值,而传统的资本化率的相互关系推导过程隐含了P=L+B 的假设;从这次市场调查实践检验分析来看,而这种假设实际上是存在问题的。

协同效应(英文名:Synergy Effects),简单地说,就是“1+1>2”的效应,由德国物理学家赫尔曼·哈肯于1971 年最早提出。协同效应原本为一种物理化学现象,又称增效作用,是指两种或两种以上的组分相加或调配在一起,所产生的作用大于各种组分单独应用时作用的总和。协同效应后来被引入到企业经济管理领域,指企业生产、营销、管理的不同环节,不同阶段,不同方面共同利用同一资源而产生的整体效应。或者是指并购后竞争力增强,导致净现金流量超过两家公司预期现金流量之和,又或合并后公司业绩比两个公司独立存在时的预期业绩高。协同效应可分外部和内部两种情况,外部协同是指一个集群中的企业由于相互协作共享业务行为和特定资源,因而将比作为一个单独运作的企业取得更高的赢利能力;内部协同则指企业生产、营销、管理的不同环节,不同阶段,不同方面共同利用同一资源而产生的整体效应。那么土地的开发建设,建筑物建设的完成是否也会和原有土地使用权一起构成协同效应呢,我们接下去做进一步探讨分析。

土地经济学中的土地报酬递减规律,是指在技术不变、其它要素不变的前提下,对相同面积的土地不断追加某种要素的投入所带来的报酬的增量(边际报酬) 迟早会出现下降,同时该规律揭示了对土地进行投资开发会带来报酬增量的客观存在性;同时马克思增值地租理论也同样认为对土地进行投资开发,即地上地下建筑物的建设将带来土地的增值,并形成增值地租收益;建筑物建设除了给原有土地使用权带来增值外,我们也容易理解建筑物建设也将带来建筑物归属部分的增值,例如购地价款和税费合计1 000 万,建筑物建设成本+投资利息利润和各种税费合计500 万,那么建好的房地产出售时市场价值就只值1 500 万吗?很有可能不是,因为建筑物建好后也许该房地产市场价变成了1 800 万,这多出来的300 万归属于建筑物和土地使用权紧密配合带来的协同效应增值!由此我们联想到在上述理论推导综合资本化率、土地资本化率、建筑物资本化率大小排序时,忽略了土地上建筑物建成带来的增值,忽略了建筑物和土地使用权之间紧密合作产生的协同效应,所以从整合效应来看应当认为:拥有建筑物的房地产价格P=L+B+X>L+B,X 为增值溢价。然后我们再引入X 参数再进行理论过程推导:

前面已经知道r1<r2,从而得出杭州市商业和办公房地产综合资本化率、土地资本化率、建筑物资本化率大小正确排序是:r2>r1>r

五、旧建筑物的存在是否会影响资本化率的大小排序性

资本化率的定义是房地产未来第一年的净收益与其价值或价格的百分比;未来第一年是指评估基准日当年,并非是对土地进行开发投资建设竣工验收、不动产登记后并形成具有完全产权房地产的第一年。由于不同类型结构的建筑物均存在自然寿命和经济耐用年限,废旧建筑物会产生拆除清理费用,必然会产生废旧建筑物的存在对土地价值造成减损的情况,此时X 会变成负值,当此种情况发生的时候往往该建筑物面临更新改造或者被拆除;当此类情况发生的时候,房地产的出租将比较困难,或者由于是危房,出租出售均受到法律法规的限制;此时的房地产存在租金等潜在经济收益将更低,甚至下降到0,此时的综合资本化率更是有可能接近于0。

六、经验总结及启示

在收益法中,土地剩余技术和建筑物剩余技术应用非常广泛,已知综合资本化率、建筑物资本化率和土地资本化率可以建立房地产价格、土地价格(包括楼面地价)、建筑物价格的相互关系,在只有1 个未知数而其他参数已知情况下,可以互相推导求取该未知数。本次探讨虽然以杭州市商业、办公类房地产为例,实际上此类现象在全省甚至全国房地产市场均普遍存在,因为一般情况只要对土地投资开发、建筑物建设完成后,即会产生增值溢价X,从而就会产生r2>r1>r 的效果,而且因为当前住宅价格泡沫普遍存在,租售比即综合资本化率低到只有1-3%情况下,住宅类房地产中这种现象更加明显。根据《关于发布实施〈全国工业用地出让最低价标准〉的通知》(国土资发〔2006〕307 号),土地资本化率不得低于同期中国人民银行公布的人民币五年期存款利率,当前大部分银行五年期存款利率报价都>4.5%,在收益法评估房地产价格过程中,如果强行按照建筑物资本化率>综合资本化率>土地资本化率来确定综合资本化率,将导致严重错误。

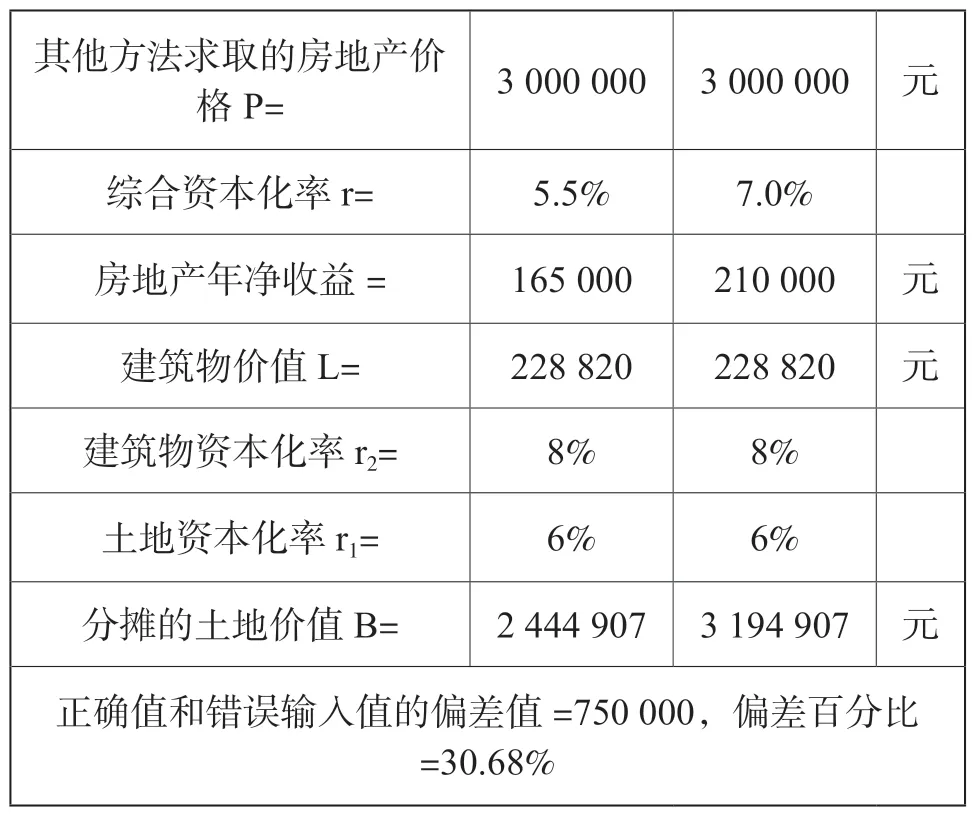

表2 在求取土地价格过程中,综合资本化率大小变化的敏感性分析(一)

表3 在求取土地价格过程中,综合资本化率大小变化的敏感性分析(二)

选取杭州市常见的房地产总价为300 万元商业房地产,综合资本化率从4.5%增加到7%,将导致分摊的土地价值评估结果增加64.27%;综合资本化率从5.5%增加到7%,将导致分摊的土地价值评估结果增加30.68%;正确值和错误输入值偏离度越大对评估结果造成的错误差距将呈现数量级增大。

表4 在求取房地产价格过程中,综合资本化率大小变化的敏感性分析(三)

选取杭州市常见的100 平方米办公房地产,综合资本化率从4.5%增加到7.5%,采用直接资本化法将导致房地产价格评估结果减少18.18%、30.77%、40.00%;综合资本化率每上升1 个百分点,房地产评估价格将呈现数量级下降。

由此可见资本化率是非常敏感的房地产价格测算分母因子,资本化率数值的微小变动给房地产价格评估结果带来巨大的波动。

土地资本化率的求取方法有很多种,本文仅依据可信度较高的行政主管部门颁布的部门规章、评估行业协会定期发布的分析报告以及市场提取法来确定,意在抛砖引玉。房地产估价既是一门科学也是一门艺术,在日常评估过程中,评估师和评估专业人员不能生搬硬套理论公式,闭门造车,而应当进行充分的市场调查分析,正确认识和确定综合资本化率、土地资本化率、建筑物资本化率之间大小排序关系。实践是检验真理的唯一标准,本文客观上为房地产价格评估过程中资本化率参数的求取提供了有益的参考。