财务柔性、自由现金流与投资不足

——来自中国上市公司的经验证据

2016-09-18殷钱茜胡建雄

殷钱茜,胡建雄

(1. 南京大学商学院,江苏南京 210093; 2. 南京财经大学会计学院,江苏南京 210046)

财务柔性、自由现金流与投资不足

——来自中国上市公司的经验证据

殷钱茜1,胡建雄2

(1. 南京大学商学院,江苏南京210093; 2. 南京财经大学会计学院,江苏南京210046)

基于财务柔性理论,探讨了财务柔性(包括现金柔性和债务柔性)对自由现金流与投资不足间关系的影响,并运用中国上市公司的样本进行实证分析。研究表明:自由现金流水平对投资不足行为具有约束作用;现金柔性和债务柔性均对自由现金流与投资不足的关系有显著的正向调节作用;从债务柔性的不同来源看,剩余短期银行借款能力对自由现金流与投资不足的关系有显著的正向调节作用,而剩余商业信用能力对上述关系的影响不显著。

财务柔性;自由现金流;投资不足;超额现金持有;剩余负债能力

一、引 言

近年来,由于投资决策是影响企业生存及成长的核心财务决策,企业投资效率问题成为众多财务学者关注的重点[1]。非效率投资是指在投资决策中不以企业价值最大化为目标而进行的投资行为,包括过度投资和投资不足。我国特殊的制度环境造成了企业非效率投资行为的普遍性[2]:一方面,严重的代理问题造成了过度投资;另一方面,作为发展中国家,我国融资约束导致了投资不足[3]。现有的相关研究大多关注企业的过度投资问题,对投资不足问题的研究相对较少[4],然而,我国上市公司投资不足问题比过度投资问题更严重[2-4],而且投资不足行为会严重损害企业价值和中小股东利益[5]。

针对企业投资不足的原因,现有研究主要是从融资约束视角展开。一般认为,受融资约束时,企业信息不对称增加了市场摩擦,提高了融资成本,投资活动难以为继;同时,出于对流动性不足的担心,企业会减少投资行为来保持必要的流动性,从而造成投资不足。因此,如果企业拥有较多的自由现金流,将会减轻融资约束和流动性不足的程度,会对投资不足产生一定的约束作用。王治等对于投资不足行为提出了完善公司治理的解决方案[6]。但现实中,外部环境的改善有助于减轻却未能从根本上治理企业投资不足行为,这需要从投融资决策的内在机制进行思考,而现有研究忽视了影响企业投融资决策的其他重要因素,比如财务柔性。

财务柔性是指企业调动现有财务资源或获取新的财务资源,来应对未来不确定性(即把握机遇和抵御风险)的一种战略能力[7]。学者们普遍认识到,财务柔性问题是传统企业财务理论与实际财务行为间缺失的关键一环[8],为探究融资约束对投资不足行为的影响机制提供了新视角。在高度不确定的市场环境下,维持适度的财务柔性水平是企业生存及可持续成长的重要条件之一[9]。当未来出现有价值的投资机会时,财务柔性能满足企业相应的资金需求,可避免由于未来经营现金流短缺而造成的投资不足。因此可预期,财务柔性的存在对融资约束导致的投资不足行为有一定的约束作用。

财务柔性主要来源于现金柔性和债务柔性两方面,前者表现为超额现金持有,后者表现为剩余负债能力,其分别为企业提供了财务柔性的内部和外部来源[7-9]。因此,运用财务柔性理论,探讨上述两类财务柔性对自由现金流与投资不足之间关系的作用。此外,企业债务有长短之分,相对于长期负债,短期负债偿还期限短,对企业流动性约束更强,而两种主要的短期负债来源(短期银行借款和商业信用)在融资成本和对流动性的影响方面也存在较大差异。因此,笔者进一步考察两种不同的剩余短期负债能力(剩余短期银行借款能力和剩余商业信用能力)对自由现金流与投资不足间关系的影响。

二、文献回顾和研究假设

1. 自由现金流与投资不足

MM定理认为,完美的资本市场中,投资活动不受融资约束的影响。然而,考虑到信息不对称及代理问题,MM定理受到广泛质疑。作为企业重要的财务决策,投融资决策间存在重要的关联。李春红等的研究证实,在企业投资行为的影响因素中,绝大多数是通过自由现金流进行传导的[3],而自由现金流属于企业融资决策的重要方面。张敦力等指出,广义自由现金流包括企业自由现金流量、管理者可控自由现金流量和股东可控自由现金流量,还包括扩大投资所追加的流动资金以及用于恢复生态和保护环境而增加投资所需的资金[10]。从狭义上来看,自由现金流指的是经营活动现金流量扣除NPV为正项目所需资金后的余额[2],这种处理方式被众多国内外学者所认可[10]。

企业融资具有内部融资和外部融资两种形式。内部融资是指企业利用内部资金为新项目融资,而外部融资是指企业通过发行股票、债券及向银行借款等手段筹集资金。信息不对称理论认为,企业外部投资者和内部人之间存在信息不对称,外部投资者为了规避风险,要求企业在外部融资时支付溢价,使得企业外部融资成本高于内部融资成本,导致企业更倾向于内部融资[11]。因此,受到高成本外部融资约束的企业,往往被迫放弃部分增加企业价值的NPV为正的项目,导致投资不足。外部融资的约束程度不仅取决于证券市场的完善程度,还取决于上市公司和债权投资者间的信息不对称程度。信息不对称使成长性好的企业无法令人信服地为市场传递有利的投资机会,从而无法及时足额地筹集到满足投资机会所需的资金,因而引起投资不足[2-3]。此时,如果企业自由现金流水平较高,尽管受到外部融资约束和信息不对称因素的影响,企业仍然可以凭借充裕的自由现金流开展正常的投资活动,降低投资不足程度。

流动性风险是企业成长中面临的最主要风险之一。受到融资约束时,企业自由现金流短缺,其必须保持充足的流动性以应对不确定的外部不利冲击,并实施更积极的流动性管理政策[12]。也就是说,在市场摩擦程度较高的环境下,流动性受到约束的企业更加依赖于自身经营现金流,会减少投资行为来保持必要的流动性,这也会造成投资不足[13]。此时,如果自由现金流水平较高,企业对其的依赖会减少,较高的自由现金流水平为企业提供了充足的流动性,使企业降低流动性担忧而减少从事投资不足行为。反之,自由现金流水平较低,企业会从事更多投资不足行为[14]。

据此,提出以下假设:

假设1:自由现金流水平对投资不足行为具有约束作用,即自由现金流水平越高,投资不足程度越低。

2. 现金柔性对自由现金流与投资不足间关系的影响

现金持有作为财务柔性的主要来源早已是学者们的普遍共识[15],但过多的现金持有可能会助长管理者的机会主义行为倾向而损害企业价值。因此,Opler等提出用超额现金持有来测量现金柔性的方法[16]被众多学者广泛认可和运用。

超额现金持有指的是实际现金持有与正常现金持有之间的差值。在资本市场存在摩擦时,超额现金持有提供的现金柔性能满足企业未来投资的资金需求,保证企业投资活动顺利进行。连玉君等以中国上市公司为研究对象证实,在面对融资约束时,以更多现金持有的形式来保持高流动性能提高企业未来投资选择权的价值[12],也就是说,超额现金持有的存在,可以缓解因融资约束和流动性缺乏而造成的投资不足行为。顾乃康等的研究发现,持续持有足够现金的企业,其投资水平会显著提高,而这种储备较多现金的行为正是企业秉持财务柔性策略的结果[17]。所以,对于超额现金持有较多的企业而言,其投资活动受外部融资约束的程度有所减弱,自由现金流对投资不足的约束作用也就更强。

据此,提出以下假设:

假设2:现金柔性对自由现金流与投资不足间的关系有显著的正向调节作用,即超额现金持有越多,自由现金流对投资不足的约束作用就越强。

3. 债务柔性对自由现金流与投资不足间关系的影响

从总体上讲,债务柔性表现为剩余负债能力,即企业通过实施低负债政策获得持续可观的未使用的借款能力[13]。当企业实际负债率低于正常值时即具有剩余负债能力,反之则无。由于低负债政策而储备的剩余负债能力为企业提供了债务柔性,它成为财务柔性的外部来源。企业可利用这种财务柔性来满足未来可能发生的投资、并购及回购等行为导致的融资需求[18]。Minton等首先关注到保持较低的负债率(低于20%)是美国上市公司比较普遍的现象[18]。Clark对此的解释是,传统的权衡理论只着眼于单期静态融资决策,若从长远角度出发,CFO们会采用比权衡理论预测值低的负债率,以储备剩余负债能力[19]。也就是说,传统权衡理论忽略了事后不能发行债务的机会成本,过于强调当前债务的均衡水平,却忽略了低负债率会为未来借贷提供选择权,因而低负债是企业最优资本结构决策。而且,当企业因实施低负债政策而获得剩余负债能力后,能为市场传递一种“财务状况良好”的信号,从而在未来面临较好的投资机遇时,能相对容易地进行债务融资,减弱由于融资约束而导致的投资不足。

据此,提出以下假设:

假设3:债务柔性对自由现金流与投资不足间的关系有显著的正向调节作用,即剩余负债能力越大,自由现金流对投资不足的约束作用就越强。

4. 短期债务水平对自由现金流与投资不足间关系的影响

进一步,企业资本结构的差异不仅表现为总体债务水平的高低,还包括了不同的期限结构和来源结构[20]。企业债务有长短之分,相对于长期债务而言,短期债务水平对企业流动性的约束更强,而短期银行借款和商业信用是两类主要的短期债务来源。与剩余负债能力的定义相对应,分别定义剩余短期银行借款能力和剩余商业信用能力,前者是指企业实际短期银行借款率低于正常值,反之则无;后者是指企业实际商业信用率低于正常值,反之则无。在上述分析基础上,进一步研究剩余短期银行借款能力和剩余商业信用能力对自由现金流与投资不足间关系影响的差异性。

短期银行借款与商业信用的作用机理存在较大差别。短期银行借款属于真正意义的企业融资行为,是指企业与银行间通过建立短期的债务契约而形成的资金交易关系,它为企业提供了较强的流动性,能满足企业在日常经营活动和投资活动产生的资金需求,做出投资决策时,银行信贷往往成为企业首先考虑的债务资金来源[21]。因此,当企业具有剩余短期银行借款能力时,就拥有了在未来继续获得短期银行借款满足经营和投资活动所需资金的能力,企业所面临的融资约束和流动性缺乏程度均会缓解,从而有利于增强自由现金流对投资不足的约束作用。商业信用不属于真正意义的企业融资行为,是企业间由于短期业务往来而发生的,以延期付款等形式表现的信用交易关系。作为上下游企业间正常的交易安排,商业信用所涉及的应付票据、应付账款和预收账款,往往与特定的生产经营及销售行为相联系,期限短,对资金用途的制约性强。商业信用很难用于长期投资项目,对企业非效率投资行为的约束力也较小[21]。因此,即使企业具有剩余商业信用能力,也难以通过增加商业信用的方式为投资活动继续融资,进而无法对自由现金流对投资不足的约束作用产生显著影响。

据此,提出以下假设:

假设4:企业剩余短期银行借款能力对自由现金流与投资不足间的关系有明显的正向调节作用,即剩余短期银行借款能力越大,自由现金流对投资不足的约束作用就越强。

假设5:企业剩余商业信用能力对自由现金流与投资不足间的关系没有显著影响。

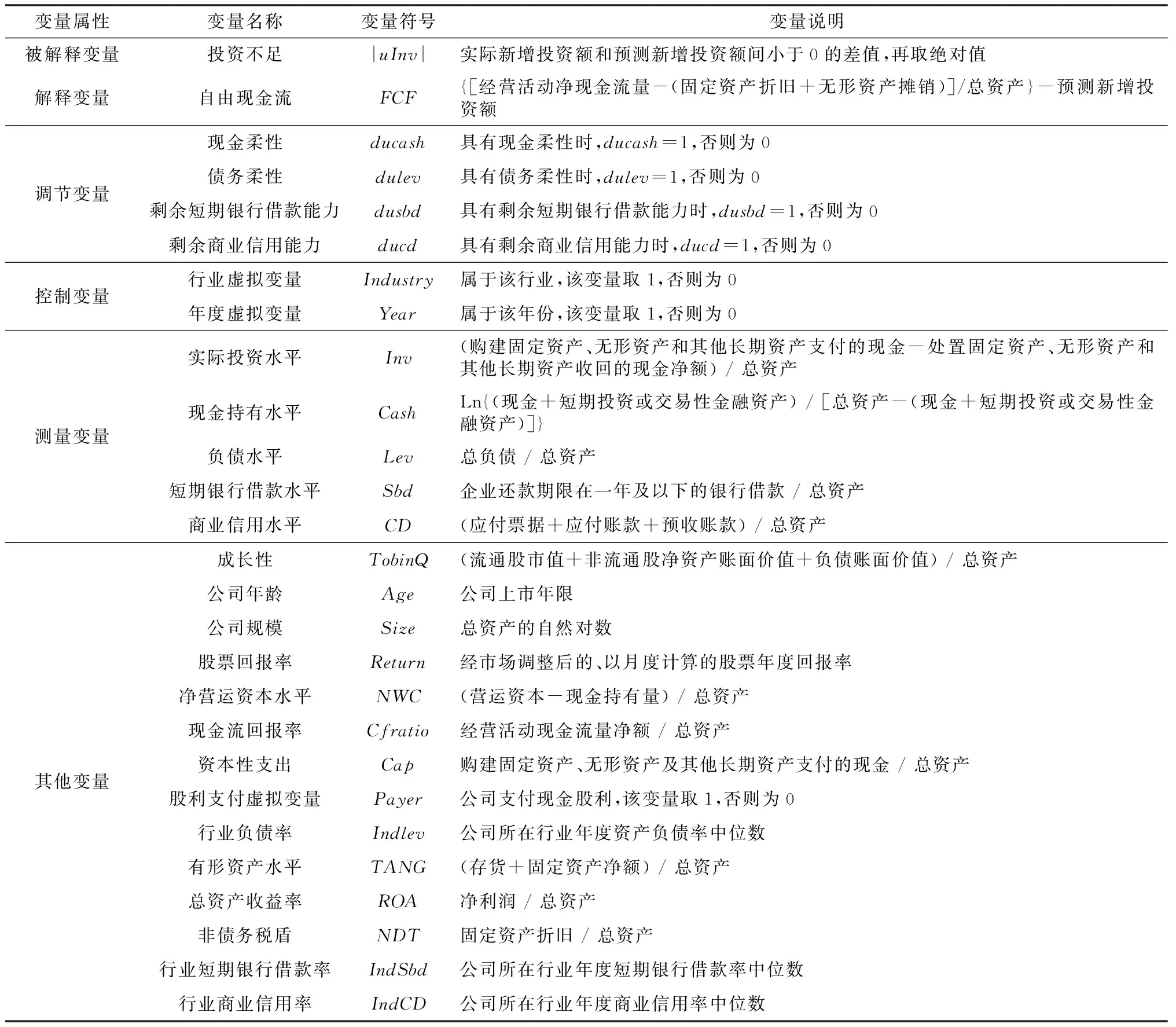

三、研究变量及其测度

1. 变量说明

本文涉及的所有变量的具体定义和计算方法见表1。

2. 数据筛选

选取2008—2013年沪深A股上市公司的数据作为初始研究样本。由于若干变量的测量需要上一年的数据,因而在实际选择样本时,将样本的时间跨度向前延展一年,即最终所选样本的时间区间为2007—2013年。在剔除了ST、*ST、金融保险类、财务数据异常及缺失严重的公司数据后,最终得到1 303家公司的7 818个观测值。数据来源于国泰安数据库及Wind数据库。

3. 变量测量

(1)投资不足

借鉴Richardson等[22-23]对企业投资行为的研究方法,用式(1)测度投资不足的程度:

Invit=θ0+θ1TobinQit-1+θ2Levit-1+θ3Cashit-1+

θ4Ageit-1+θ5Sizeit-1+θ6Returnit-1+

θ7Invit-1+∑Industry+∑Year+ξt

(1)

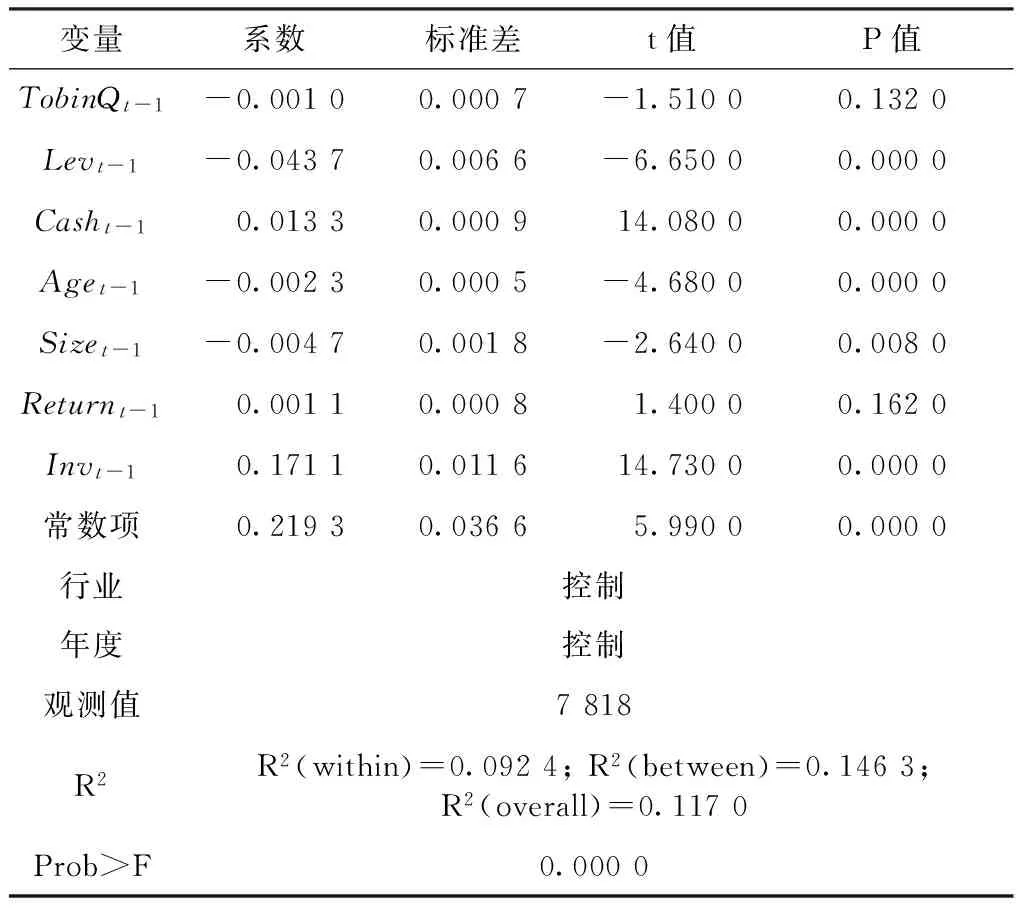

式(1)采用线性面板数据模型,霍斯曼检验的结果为P=0.000 0,所以应当使用固定效应模型,其回归结果如表2所示:

表1 变量定义表

表2 式(1)的回归结果

公司实际新增投资额和回归模型得到的新增投资额间的差值,即为非效率投资的程度。具体而言,当残差大于0时,非效率投资表现为过度投资;当残差小于0时,非效率投资表现为投资不足。根据回归结果,选择投资不足的样本,并对其取绝对值,得到投资不足的测量值|uInv|。

式(1)残差的基本统计结果如表3所示。残差等于0,即未发生非效率投资的观测值只有14个,约占总样本0.18%的比例;残差大于0,即过度投资的观测值有3 233个,约占总样本41.35%;残差小于0,即投资不足的观测值有4 571个,约占总样本58.47%。这说明,从总体样本来看,我国上市公司中非效率投资的现象较为常见,未发生非效率投资的样本极少。在非效率投资样本中,投资不足现象比过度投资现象更为普遍(前者约为60%,后者约为40%)。

表3 式(1)残差统计结果

残差均值中位数最大值最小值观测值比例/%ε=00000140.18ε>00.04730.03270.48590.0001323341.35ε<0-0.0335-0.0272-0.0001-0.6661457158.47

一方面,盛明泉等的研究也证实了此结论,并认为该结果与我国特殊的制度环境有关[24]。另一方面,Richardson[22]模型成立的重要前提在于,样本公司整体投资行为较为正常,不存在系统性的投资不足或过度投资现象。表3中,58.47%和41.35%的样本区分度较为合理,后续处理不会产生严重的系统性偏差。因此,残差统计结果为实证分析提供了必要的前提。

(2)现金柔性

借鉴Opler等[16]的研究方法,用式(2)测度现金柔性,即超额现金持有水平:

Cashit=α0+α1Sizeit+α2Levit+α3NWCit+

α4Cfratioit+α5Capit+α6TobinQit+

α7Payerit+∑Industry+∑Year+δt

(2)

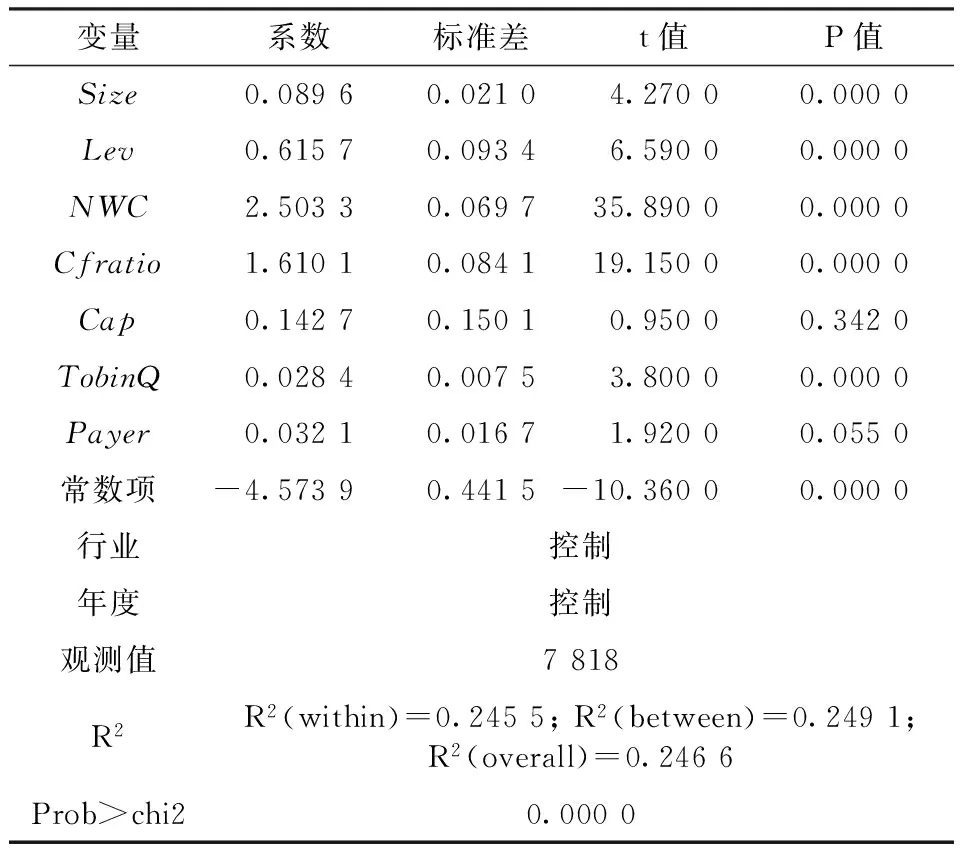

式(2)采用线性面板数据模型,霍斯曼检验的结果为P=0.000 0,所以应当使用固定效应模型,其回归结果如表4所示:

表4 式(2)的回归结果

变量系数标准差t值P值Size0.08960.02104.27000.0000Lev0.61570.09346.59000.0000NWC2.50330.069735.89000.0000Cfratio1.61010.084119.15000.0000Cap0.14270.15010.95000.3420TobinQ0.02840.00753.80000.0000Payer0.03210.01671.92000.0550常数项-4.57390.4415-10.36000.0000行业控制年度控制观测值7818R2R2(within)=0.2455;R2(between)=0.2491;R2(overall)=0.2466Prob>chi20.0000

公司实际现金持有水平与回归模型得到的现金持有水平拟合值间的差值,即为超额现金持有程度。具体而言,当残差小于0时,公司未发生超额现金持有;当残差大于0时,公司发生超额现金持有。当公司发生超额现金持有时,也就具备了现金柔性。根据表4的回归结果,建立ducash变量,即当公司具有现金柔性时,ducash=1,否则为0。

(3)债务柔性

借鉴盛明泉等[24]的研究方法,用式(3)测度债务柔性,即剩余负债能力:

Levit=γ0+γ1Levit-1+γ2Indlevit+γ3TobinQit+

γ4Sizeit+γ5TANGit+γ6ROAit+γ7NDTit+

∑Industry+∑Year+μt

(3)

式(3)采用线性面板数据模型,霍斯曼检验的结果为P=0.000 0,所以应当使用固定效应模型,其回归结果如表5所示:

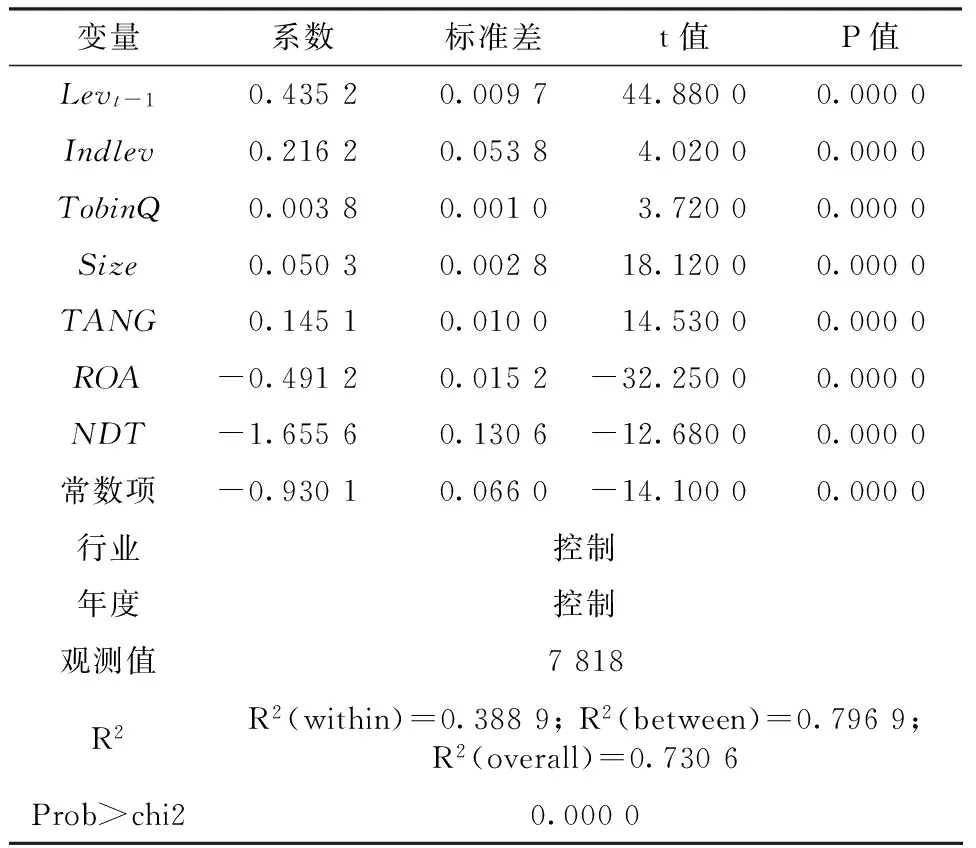

表5 式(3)的回归结果

变量系数标准差t值P值Levt-10.43520.009744.88000.0000Indlev0.21620.05384.02000.0000TobinQ0.00380.00103.72000.0000Size0.05030.002818.12000.0000TANG0.14510.010014.53000.0000ROA-0.49120.0152-32.25000.0000NDT-1.65560.1306-12.68000.0000常数项-0.93010.0660-14.10000.0000行业控制年度控制观测值7818R2R2(within)=0.3889;R2(between)=0.7969;R2(overall)=0.7306Prob>chi20.0000

公司实际负债率与回归模型得到的负债率拟合值间的差值即为剩余负债能力。具体而言,当残差大于0时,说明公司实际负债率过高,公司不具有剩余负债能力;当残差小于0时,说明公司实际负债率过低,公司具有剩余负债能力。当公司具有剩余负债能力时,也就具备了债务柔性。根据表5的回归结果,建立dulev变量,即当公司具有债务柔性时,dulev=1,否则为0。

在式(3)的基础上,进一步构造出剩余短期银行借款能力和剩余商业信用能力的测量公式,分别用式(4)和式(5)来表示。

Sbdit=β0+β1Sbdit-1+β2IndSbdit+β3TobinQit+

β4Sizeit+β5TANGit+β6ROAit+β7NDTit+

∑Industry+∑Year+τt

(4)

CDit=λ0+λ1CDit-1+λ2IndCDit+λ3TobinQit+

λ4Sizeit+λ5TANGit+λ6ROAit+λ7NDTit+

∑Industry+∑Year+ωt

(5)

表6 式(4)的回归结果

变量系数标准差t值P值Sbdt-10.36390.011033.21000.0000IndSbd0.39270.08194.79000.0000TobinQ0.00120.00091.45000.1480Size0.01040.00234.51000.0000TANG0.03800.00844.52000.0000ROA-0.16370.0129-12.73000.0000NDT-0.35390.1101-3.21000.0010常数项-0.18730.0517-3.62000.0000行业控制年度控制观测值7818R2R2(within)=0.1926;R2(between)=0.8492;R2(overall)=0.6645Prob>chi20.0000

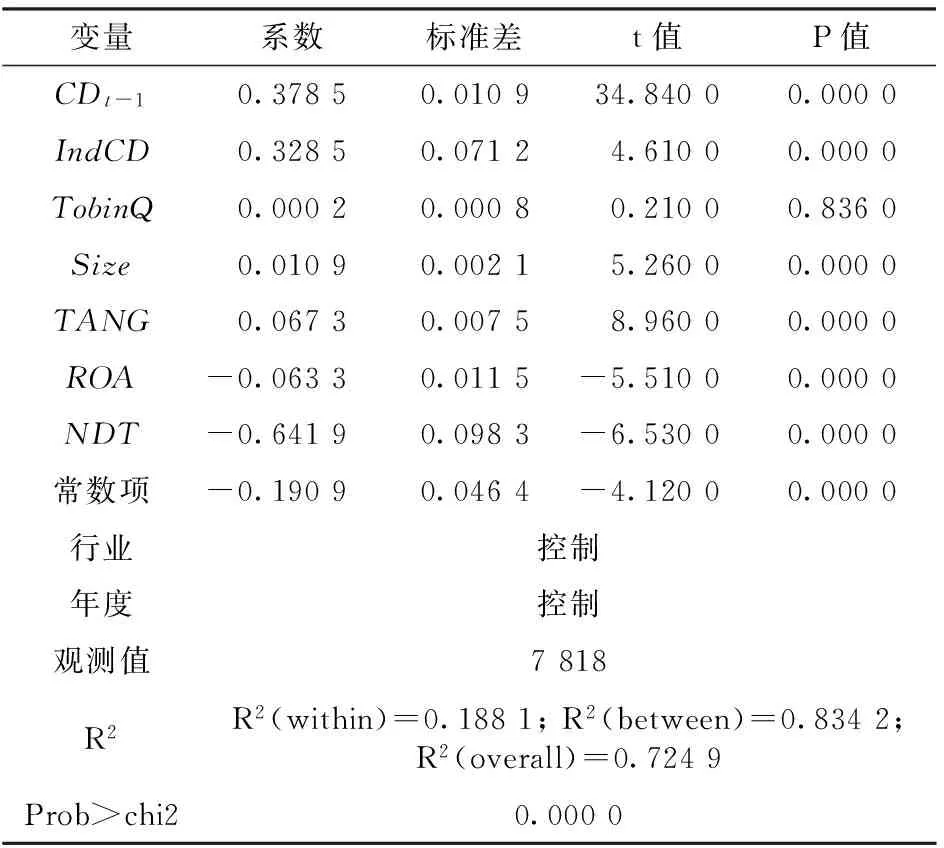

表7 式(5)的回归结果

变量系数标准差t值P值CDt-10.37850.010934.84000.0000IndCD0.32850.07124.61000.0000TobinQ0.00020.00080.21000.8360Size0.01090.00215.26000.0000TANG0.06730.00758.96000.0000ROA-0.06330.0115-5.51000.0000NDT-0.64190.0983-6.53000.0000常数项-0.19090.0464-4.12000.0000行业控制年度控制观测值7818R2R2(within)=0.1881;R2(between)=0.8342;R2(overall)=0.7249Prob>chi20.0000

式(4)和式(5)均采用线性面板数据模型,霍斯曼检验的结果为P=0.000 0,所以式(4)和式(5)均应当使用固定效应模型,其回归结果分别如表6和表7所示:

公司实际短期银行借款率与回归模型得到的短期银行借款率拟合值间的差值,即为剩余短期银行借款能力。具体而言,当残差大于0时,说明公司实际短期银行借款率过高,公司不具有剩余短期银行借款能力;当残差小于0时,说明公司实际短期银行借款率过低,公司具有剩余短期银行借款能力。根据表6的回归结果,建立dusbd变量。即当公司具有剩余短期银行借款能力时,dusbd=1,否则为0。

同理,公司实际商业信用率与回归模型得到的商业信用率拟合值间的差值,即为剩余商业信用能力。具体而言,当残差大于0时,说明公司实际商业信用率过高,公司不具有剩余商业信用能力;当残差小于0时,说明公司实际商业信用率过低,公司具有剩余商业信用能力。根据表7的回归结果,建立ducd变量,即当公司具有剩余商业信用能力时,ducd=1,否则为0。

四、实证分析

1. 描述性统计

表8是样本中各变量的描述性统计结果,结果显示:第一,关于实际投资水平,其均值和中位数均为正,说明大部分样本公司新增了投资活动;第二,关于现金持有水平,虽然现金持有水平的均值和中位数均为负,但通过式(2)的测度,依然可以提取出现金柔性值;第三,关于负债水平,其均值和中位数均略大于0.5,说明样本公司负债水平较为合理,债务融资为主的倾向并不突出;第四,关于短期银行借款水平和商业信用水平,其均值和中位数均位于0.1—0.2之间,说明大部分样本公司都开展了短期银行借款融资和商业信用融资,且各自在企业债务融资类型中均占据了一定的比重;第五,关于成长性、公司年龄等其他变量,当剔除极端值与财务数据异常值之后,各变量的取值均处于一个较为合理的范围,即可继续进行后续分析。

表8 描述性统计

变量均值中位数标准差最大值最小值Inv0.05100.03730.05940.5453-0.6477Cash-1.8616-1.83510.96382.0042-7.0997Lev0.50620.51620.19370.99580.0071Sbd0.13150.10660.11970.73180CD0.17670.14280.13180.79310TobinQ1.88011.46191.387827.62930Age12.0633134.7661241Size21.972721.82361.332728.482017.6633Return0.1583-0.04880.78146.9088-0.8693NWC0.12530.11950.23780.9590-0.8123Cfratio0.04730.04560.08600.7713-0.5853Cap0.05590.04040.05500.54530Payer0.569510.495210Indlev0.51800.49960.06990.78080.3222TANG0.44670.44190.18160.97090.0002ROA0.03550.03130.06920.5900-2.7463NDT0.02390.02040.01730.21710IndSbd0.11030.11970.03620.19550.0102IndCD0.15340.15100.05810.38940.0445

2. 回归分析

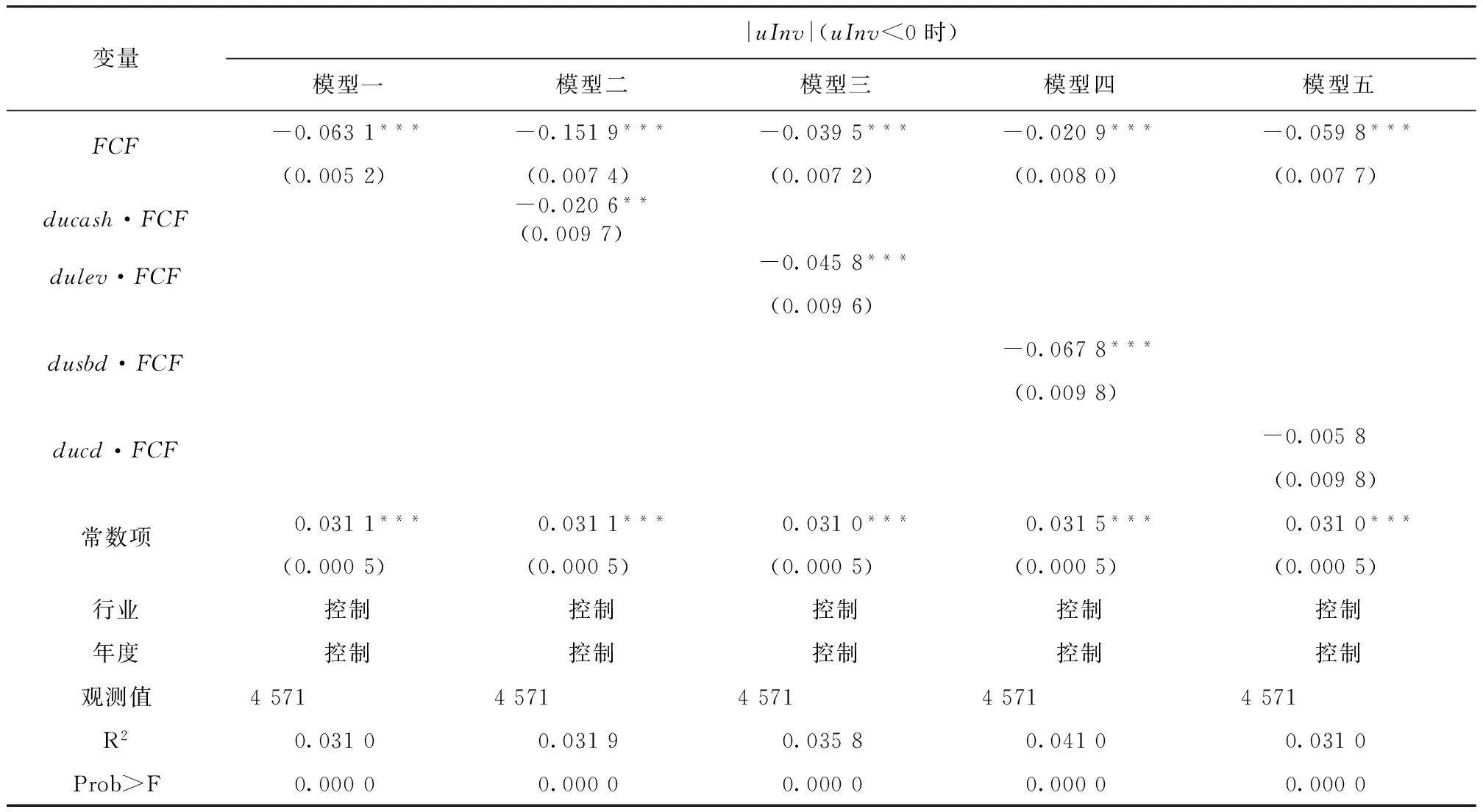

将|uInv|作为被解释变量,同时将FCF作为解释变量,将ducash、dulev、dusbd和ducd作为调节变量,分别进行回归分析。

如表9所示,模型一到模型五中FCF系数均为负,且高度显著,说明当自由现金流量水平越高时,|uInv|越小,即投资不足程度越低。这表明,自由现金流水平对投资不足行为具有约束作用,即自由现金流水平越高,投资不足程度越低。假设1得到了验证。

表9 回归分析结果

变量|uInv|(uInv<0时)模型一模型二模型三模型四模型五FCF-0.0631***-0.1519***-0.0395***-0.0209***-0.0598***(0.0052)(0.0074)(0.0072)(0.0080)(0.0077)ducash·FCF-0.0206**(0.0097) dulev·FCF-0.0458***(0.0096)dusbd·FCF-0.0678***(0.0098)ducd·FCF-0.0058(0.0098)常数项0.0311***0.0311***0.0310***0.0315***0.0310***(0.0005)(0.0005)(0.0005)(0.0005)(0.0005)行业控制控制控制控制控制年度控制控制控制控制控制观测值45714571457145714571R20.03100.03190.03580.04100.0310Prob>F0.00000.00000.00000.00000.0000

注:*、**和***分别指10%、5%和1%的显著性水平。

模型二在模型一的基础上,考察了现金柔性(ducash)的调节作用,交互项系数为负且高度显著。这说明,与未发生超额现金持有的公司(ducash=0)相比,超额现金持有的公司(ducash=1)对应的投资不足程度更低。因此,现金柔性对自由现金流与投资不足间的关系有显著的正向调节作用,即超额现金持有越多,自由现金流对投资不足的约束作用就越强。假设2得到了验证。

模型三在模型一的基础上,考察了债务柔性(dulev)的调节作用,交互项系数为负且高度显著。这说明,与不具有剩余负债能力的公司(dulev=0)相比,具有剩余负债能力的公司(dulev=1)对应的投资不足程度更低。因此,债务柔性对自由现金流与投资不足间的关系有显著的正向调节作用,即剩余负债能力越大,自由现金流对投资不足的约束作用就越强。假设3得到了验证。

模型四在模型一的基础上,考察了剩余短期银行借款能力(dusbd)的调节作用,交互项系数为负且高度显著。这说明,与不具有剩余短期银行借款能力的公司(dusbd=0)相比,具有剩余短期银行借款能力的公司(dusbd=1)对应的投资不足程度更低。因此,企业剩余短期银行借款能力对自由现金流与投资不足间的关系有明显的正向调节作用,即剩余短期银行借款能力越大,自由现金流对投资不足的约束作用就越强。假设4得到了验证。

模型五在模型一的基础上,考察了剩余商业信用能力(ducd)的调节作用,交互项系数为负但并不显著。这说明,与不具有剩余商业信用能力的公司(ducd=0)相比,具有剩余商业信用能力的公司(ducd=1)自由现金流对投资不足的约束作用并没有显著性增强。因此,企业剩余商业信用能力对自由现金流与投资不足间的关系没有显著影响。假设5得到了验证。

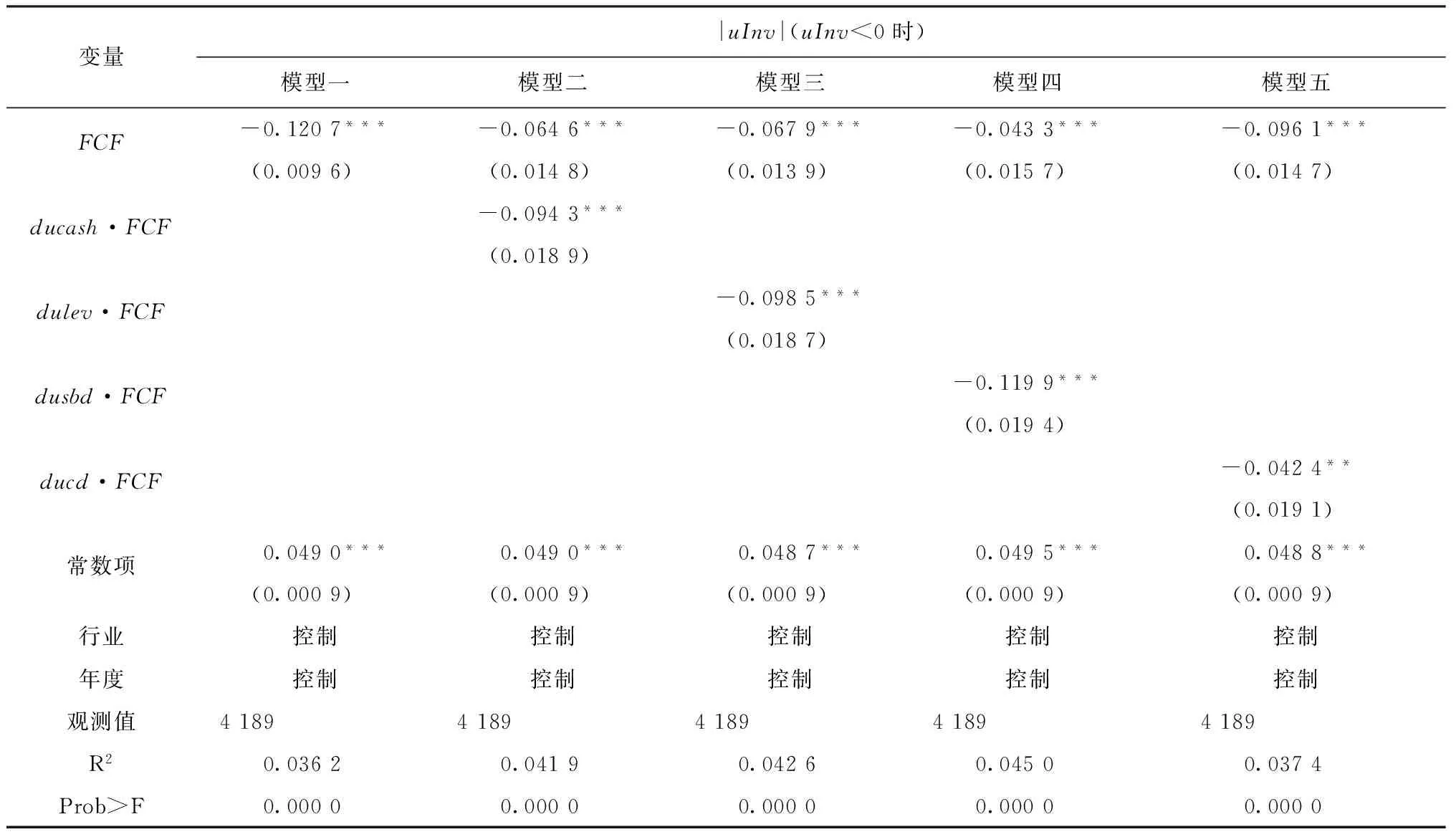

3. 稳健性检验

为了增强研究结论的可靠性,通过替换指标进行稳健性检验。借鉴俞红海等[25]的处理办法,定义总投资(Itotal)为现金流量表中投资活动净现金流量的相反数除以年度总资产,维持性投资(Im)为固定资产折旧与无形资产摊销的总和除以年度总资产,新投资(Inew)即为总投资与维持性投资的差。在式(1)中,用Inew替代Inv进行回归,当得到的残差(uInew)大于0时,非效率投资表现为过度投资,小于0时表现为投资不足。同理,提取投资不足的样本,重复上文的分析。

如表10所示,各变量检验的结果与表9基本保持了一致。模型五中,交互项系数为负,在90%的置信水平上较为显著。与表10中其他变量的系数均高度显著的事实相比,剩余商业信用能力对自由现金流与投资不足间关系的调节作用相对较弱。综上结果表明,本文构建的模型具有稳健性。

表10 以|uInew|(uInew<0时)作为因变量的调节作用回归结果

注:*、**和***分别指10%、5%和1%的显著性水平。

五、研究结论及启示

1. 研究结论

基于财务柔性理论,探讨了财务柔性(包括现金柔性和债务柔性)对自由现金流与投资不足间关系的影响,并运用中国上市公司2008—2013年的样本进行了实证分析。研究结果表明:第一,自由现金流水平对投资不足行为具有约束作用,即自由现金流水平越高,投资不足程度越低;第二,现金柔性对自由现金流与投资不足间的关系有显著的正向调节作用,即超额现金持有越多,自由现金流对投资不足的约束作用就越强;第三,债务柔性对自由现金流与投资不足间的关系有显著的正向调节作用,即剩余负债能力越大,自由现金流对投资不足的约束作用就越强;第四,企业剩余短期银行借款能力对自由现金流与投资不足间的关系有明显的正向调节作用,即剩余短期银行借款能力越大,自由现金流对投资不足的约束作用就越强;第五,企业剩余商业信用能力对自由现金流与投资不足间的关系没有显著影响。

2. 实践启示

上述结论对于企业管理实践的启示体现在以下3方面:

首先,维持较高的自由现金流水平能减轻企业的投资不足程度。投资不足是企业非效率投资行为的重要表现之一,有损企业价值和众多中小股东的利益。而维持较高的自由现金流水平,有助于企业摆脱因融资约束而遭遇的筹资困境,为企业投资活动提供充裕的资金支持,减少投资不足行为的发生。

其次,企业保持足够的财务柔性(包括超额现金持有和剩余负债能力),能有助于缓解由于融资约束导致的投资不足行为,从而对企业投资效率的提升产生积极意义。管理实践中,财务柔性的主要作用在于满足企业投资机遇对资金的需求,而投资的直接效应体现于对企业成长的驱动。因此,保持适量的财务柔性水平,对于企业开展正常的投资活动及持续健康发展,尤为重要。

最后,由于短期银行借款能力与商业信用能力对缓解融资约束作用的机理有很大差别,因而保持足够的剩余短期银行借款能力,对于减少企业投资不足行为具有更显著的意义。管理实践中,企业为保持一定的剩余短期银行借款能力,可以倾向于商业信用融资。当商业信用为企业投资活动提供足够资金来源之后,为保持企业投资活动继续顺利开展,可以转而发挥银行借款的融资方式。总之,企业可以根据实际投融资状况,在短期银行借款和商业信用两种融资来源上进行权衡取舍。

[1] 罗红霞.提高我国上市企业投资效率的策略[N].光明日报,2014-04-07(05).

[2] 张功富,宋献中.我国上市公司投资:过度还是不足?基于沪深工业类上市公司非效率投资的实证度量[J].会计研究,2009 (5): 69-77.

[3] 李春红,王苑萍,郑志丹.双重委托代理对上市公司过度投资的影响路径分析:基于异质性双边随机边界模型[J].中国管理科学, 2014, 22(11): 131-139.

[4] 周伟贤.投资过度还是投资不足:基于A股上市公司的经验证据[J].中国工业经济,2010 (9): 151-160.

[5] MEHTA M A M. Myth vs. Fact:influence of financial leverage on shareholder’s return (an empirical study of sugar sector of Pakistan from year 2005-2010)[J]. Journal of Finance, 2014, 2(2): 105-114.

[6] 王治,张皎洁,郑琦.内部控制质量, 产权性质与企业非效率投资:基于我国上市公司面板数据的实证研究[J].管理评论, 2015, 27(9): 95-107.

[7] BYOUN S.Financial flexibility and capital structure decision[D].Texas:Baylor University,2011.

[8] BONAIME A A,HANKINS K W, HARFORD J.Financial flexibility, risk management, and payout choice[J].Review of Financial Studies, 2012,27(4):1074-1110.

[9] 董理,茅宁.超额现金持有,管理决断权与投资扭曲:财务柔性视角下剩余负债能力的影响效应研究[J].当代经济科学, 2016, 38(2): 94-102.

[10] 张敦力,石宗辉,郑晓红.自由现金流量理论发展的路径,挑战与机遇[J].会计研究,2014(11): 61-66.

[11] MYERS S C,MAJLUF N S.Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics, 1984,13(2): 187-221.

[12] 连玉君,彭方平,苏治.融资约束与流动性管理行为[J].金融研究,2010(10):158-171.

[13] FAZZAR S M,HUBBARD R G,PETERSEN B C,et al. Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988(1): 141-206.

[14] CABAN D.Agency costs and accounting quality within an all-equity[J].Journal of Finance,2015,55(1):81-105.

[15] ARSLAN A Ö,FLORACKIS C,OZKAN A.Financial flexibility,corporate investment and performance: evidence from financial crises[J].Review of Quantitative Finance and Accounting, 2014, 42(2): 211-250.

[16] OPLER T,PINKOWITZ L,STULZ R,et al.The determinants and implications of corporate cash holdings[J].Journal of Financial Economics, 1999, 52(1): 3-46.

[17] 顾乃康,万小勇,陈辉.财务弹性与企业投资的关系研究[J].管理评论,2011,23(6): 115-121.

[18] MINTON B A,WRUCK K H.Financial conservatism: evidence on capital structure from low leverage firms[J].Minton and Wruck,2001(7):1-41.

[19] CLARK B J.The impact of financial flexibility on capital structure decisions:some empirical evidence[J]. Social

Science Electronic Publishing,2010(3):171-206.

[20] 胡建雄,茅宁.国外资本结构调整研究述评及展望[J].外国经济与管理,2014,36(8): 62-72.

[21] 朱磊,潘爱玲.负债对企业非效率投资行为影响的实证研究:来自中国制造业上市公司的面板数据[J].经济与管理研究, 2009(2): 52-59.

[22] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies, 2006,11(2-3): 159-189.

[23] 张会丽,陆正飞.现金分布,公司治理与过度投资:基于我国上市公司及其子公司的现金持有状况的考察[J].管理世界, 2012(3): 141-150.

[24] 盛明泉,张敏,马黎珺,等.国有产权,预算软约束与资本结构动态调整[J].管理世界,2012(3):151-157.

[25] 俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010(8):103-114.

(责任编辑:高虹)

10.3876/j.issn.1671-4970.2016.04.010

2016-04-15

国家自然科学基金面上项目(71472091);国家自然科学基金青年项目(71102025);江苏省2015年度普通高校研究生科研创新计划项目(KYLX15_0006)

殷钱茜(1991—),女,江苏南京人,博士研究生,从事企业管理研究。

F275

A

1671-4970(2016)04-0049-09