第三方支付平台分期付款会计处理的探究

——以蚂蚁花呗为例

2016-09-14谢丽源广东外语外贸大学广州510006

谢丽源(广东外语外贸大学,广州 510006)

第三方支付平台分期付款会计处理的探究

——以蚂蚁花呗为例

谢丽源

(广东外语外贸大学,广州510006)

基于信息处理的大数据金融条件,第三方支付开拓了新的理财方式并提供了新的金融服务。新的金融方式带来了对传统金融会计核算的挑战。本文介绍了第三方支付业务的发展,以蚂蚁花呗为例探讨了第三方支付平台分期付款业务和会计处理方式,并对相关科目和账户的存在和计量进行了探讨。

第三方支付;分期付款;会计处理

0 引言

互联网、电子商务与金融在当前电子技术的推动下,一系列互联网金融产品和服务有着爆炸式的发展,产生了依托于网络结算的移动支付和第三方支付。新兴的互联网金融业务的会计核算对传统会计准则提出了新的要求和挑战。

国内外众多的学者和专家对第三方支付的理论和实践进行了各方面的探讨。在理论上,学者主要是从第三方支付的性质界定、监管、信用风险、信息安全和沉淀资金等五个方面进行探索;在实践上,学者主要研究方向是对第三方支付平台的商户和消费者在购物消费过程中的会计处理,以及第三方支付虚拟账户的合理性作了法律上和会计上的分析。但是站在第三方支付平台角度探讨其会计处理的文章暂时存在着空白。而随着互联网支付的不断发展,在第三方支付模式已被广泛接收的当下,对第三方支付平台交易的研究具有重要现实意义。

1 我国第三方支付平台的发展过程

1.1第三方支付平台的概念

在中国人民银行2010年颁布的 《非金融机构支付服务管

第三方支付平台为消费者和商户提供信用保障和安全交易服务,具有代付代收的信用中介性质。当利用第三方支付平台进行交易时,第三方支付平台先暂时代为收取买方支付的钱款,卖方收到平台消息之后先发货,待买方收到货物并确认之后,钱款才从第三方支付平台转移到卖方的账户上。若过程中出现问题,则可以申请退换货物或者退款,并终止交易。

随着第三方支付的不断发展,其功能也在不断发展,现在已经转化成一个包括线上资金中转和线下移动支付的多领域支付渠道。同时,由于平台存在大量的沉淀资金,第三方支付也在不断开拓新的移动端金融理财方式。

1.2第三方支付平台的发展历程

我国第三方支付平台的发展历程主要经过了四个阶段。

第一阶段是网关支付阶段(1998-2002年)。1998年10月金贸工程启动,旨在推广网络和电子商务在经贸流通领域的应用。首都电子商城成为网上交易与支付中介的示范平台。1999年首信易作为首个第三方支付机构出现并在网关整合上做出突破。

第二阶段是信用中介阶段(2003-2007年)。2003年阿里巴巴推出了具有信用中介虚拟账户性质的支付宝业务,创造了新的支付模式,并迅速占领了第三方支付市场的大量份额。支付宝的推出是第三方支付服务形成的标志性事件。

第三阶段是行业支付阶段(2008-2009年)。这一阶段,第三方支付机构开始拓宽应用场景,从航空、保险等行业开始,逐步渗透到各电子支付行业中。这阶段的第三方支付,不仅带有信用中介的功能,还带有支付清算服务的特性。第三方支付的监管问题也越发引起争论。

第四阶段是规范与监管阶段(2010年至今)。对第三方支付的性质和监管一直都处在争议之中,直到2010年中国人民银行出台《管理办法》及配套细则,从此明确,第三方支付机构属于“非金融机构”,被纳入中国人民银行监管领域内。

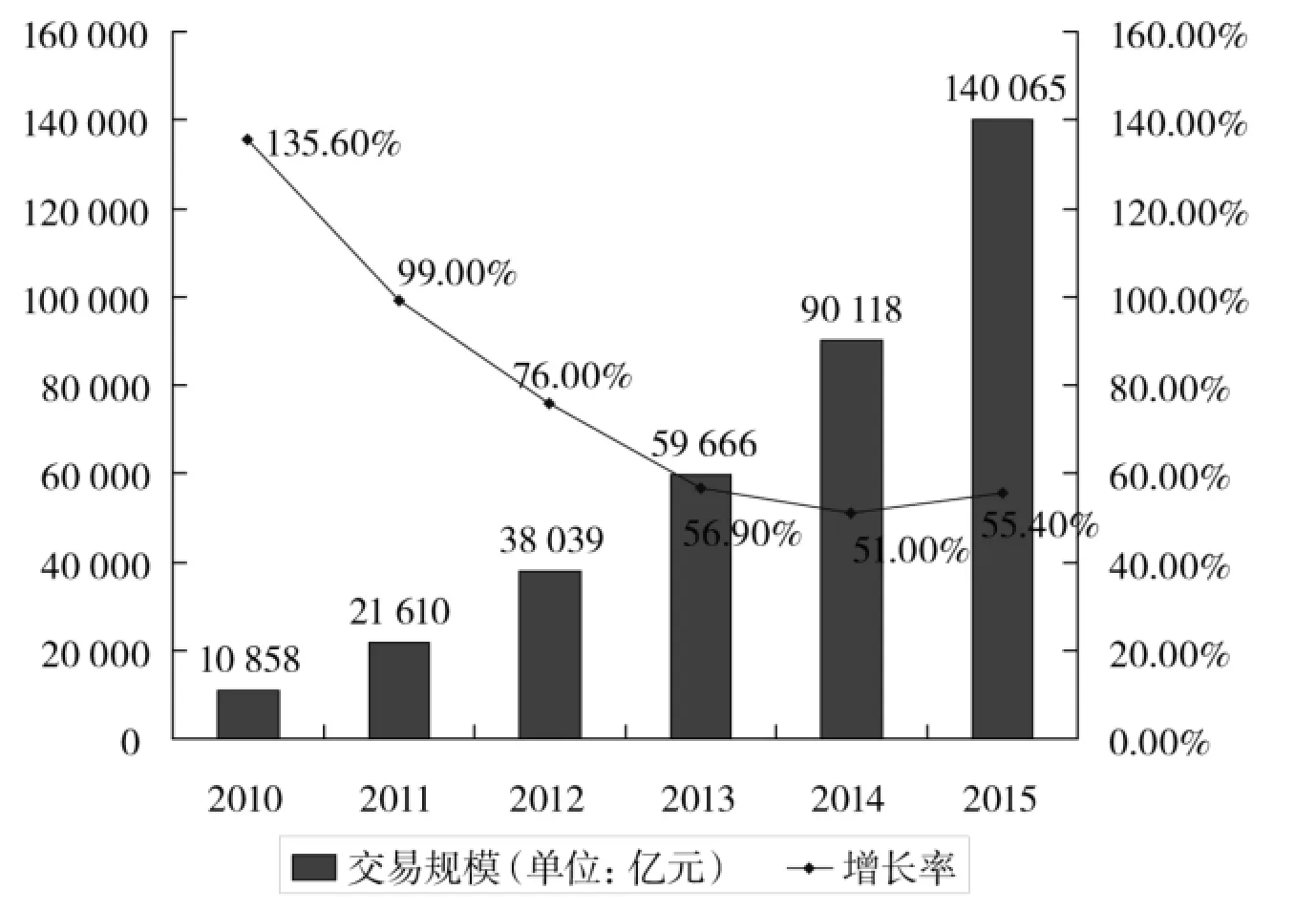

自2011年27家第三方支付企业获得中国人民银行颁布的首批《支付业务许可证》以来,我国已有269家公司拿到支付牌照,其中支付宝、财付通和银联商务占据着支付业务的前三份额。2010-2015年这六年是我国互联网第三方支付发展最快速的六年,其年交易规模从2010年的1万亿元扩大到2015年的14万亿元。根据星图数据,在2015年天猫“双十一”购物节中,仅一天淘宝的交易额就达到1 229.37亿元。而在2009年首届“双十一”的销售额仅为5 000万元。在短短六年时间,仅“双十一”的成交量就增加了2 400倍。互联网支付业务范围从最初的网上购物发展到现在包括理财、娱乐、医疗、旅游、餐饮等多场景支付。已经基本形成了一个较为完善的产业链。

图1 2010-2015年中国第三方支付交易规模

2 蚂蚁花呗业务介绍和相关会计要素的分析

2.1蚂蚁花呗分期付款的业务介绍

蚂蚁花呗是蚂蚁小微金融服务集团 (以下简称蚂蚁金服)旗下的一个业务品牌。是基于独立信用分析评估机构(芝麻信用)数据下,为网购活跃、信用良好的用户提供一定的透支消费额度,在淘宝、天猫等场景实现“这月买、下月还”消费体验的一个服务。蚂蚁金融以旗下芝麻信用这一独立的第三方信用评估及管理机构为支撑体系,记录了支付宝客户在过去几年内使用支付宝账户的频率和信用情况,换算出相应的信用分数来评价客户的信用等级,在此基础上确定是否为客户开通蚂蚁花呗的功能和决定花呗的信用额度。

其业务流程:用户需要先与花呗在客户端签订电子版的业务协议书,确定双方的权利和义务,了解花呗业务的相关规定,如手续费利率和违约条款等。授权之后,消费者能够在开通蚂蚁花呗支付功能的商家,使用蚂蚁花呗作为支付手段。在付款时,由花呗先为垫付给商家。用户确认收货后,在次月进行还款。还款包括预支信用额度和手续费。蚂蚁花呗的业务操作流程如图2所示。

手续费用根据还款期数和消费贷款本金而定。逾期将收取逾期利息费用。

图2 蚂蚁花呗业务操作流程

2.2对蚂蚁花呗分期付款相关会计要素的分析

笔者对蚂蚁花呗涉及到的第三方支付平台特有的和需要讨论的会计要素进行了分析。

2.2.1收入的确认

蚂蚁花呗的主营业务收入分为手续费收入和逾期利息收入。会计科目设为“主营业务收入——手续费”和“主营业务收入——逾期利息”。其中,手续费的计算是在分期发起时计算总额,消费者在每一期还款时支付本金和手续费。因此,第三方支付平台应当递延确认收益,在分期发起时计入应收账款,在次月还款时,每一期确认收入,冲减应收账款。

根据《中华人民共和国消费者权益保护法》和《网络交易管理办法》,买方有权自收到网购商品之日起七日无理由退货(部分特殊商品除外)。如果是附退货承诺的商品,消费者可以在确认收货之前直接退货或者是在确认收货之后7天内进行退货。时间点的不同会导致会计分录记录的不同。如果消费者在收到货物之后,没有确认收货就直接申请退货,此时花呗的分期业务并没有确认,所以没有分录。如果消费者在确认收货的7天内申请了退货,此时分期业务已经确认,但消费者还没有正式开始还款。第三方支付平台没有实际上获得手续费收入,但应收账款已经确认,垫付资金已经付给商户,需要根据确认收货后产生的分录在退货后做相反分录。

2.2.2虚拟账户的设置

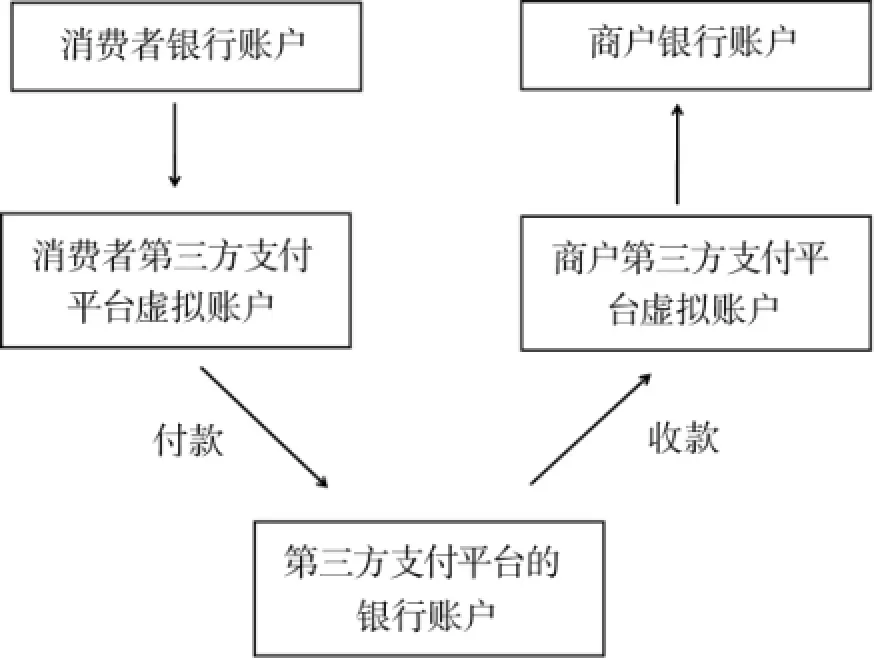

在第三方支付平台作担保的网络交易中,买卖双方需要在第三方支付平台上注册个人的网络支付账号,并将各自的银行账户与此支付账号绑定。第三方支付平台在银行开立的账户是一个集结账户,此账户集结了各注册的网络用户的款项。从这个角度说,第三方支付平台上买卖双方各自的网络账户实际上是一个虚拟账户。从整个资金的流转过程来看,其账户也兼具银行账户和会计账户的功能。其运行路径如图3。

在此观点下,第三方支付平台对其用户的账号需要设立一个虚拟账户科目:“虚拟账户——企业/个人”。

图3 第三方支付平台的资金运行路径

2.2.3垫付资金的来源和沉淀资金的利息收入的归属

在花呗的分期付款业务中,第三方支付平台需要先用自有资金垫付给商户,再分期收回本金和手续费。垫付资金理论上应该为自有资金,而消费者因为交易而锁定在第三方支付平台的沉淀资金理论上仍属于消费者所有,第三方支付平台只是代为保管,不得挪用。在实际操作中,第三方支付平台因为交易量大,现金的流动量极大,单笔交易金额小,需要即时到账,导致实际上的监管存在盲点。

而沉淀资金的利息收入,则仍在真空模糊地带。根据2013年中国人民银行发布的《支付机构客户备付金存管办法》(以下简称《存管办法》),支付机构的风险准备金按照所有备付金银行账户利息总额的一定比例计提。而关于备付金所产生的利息应如何使用,条文中并没有明确说明。

法理上认为,因为该资金是暂为保存在第三方支付平台的,其收益和风险都未转移,所以利息该归为消费者所有。但实际上由于消费者众多且返还金额单笔数字很小,导致返还沉淀资金利息的成本很高,不具有现实可操作性,因此实际上的利息收入是归为第三方支付平台所有。

在蚂蚁金服的金融创新中,余额宝就是对沉淀资金利用的一个新尝试。将闲置在用户账户中的可用资金,转移到现金投资账户中,让消费者既可以将闲置资金参与到货币基金投资获得利息收入,又能随意地即时转入转出。

3 蚂蚁花呗分期付款的会计处理方式

笔者从第三方支付平台自身着眼,通过对蚂蚁金服旗下品牌蚂蚁花呗为例分析了其会计处理需要考虑的因素:收入确认时点,沉淀资金和虚拟账户这三个因素之后,以蚂蚁花呗的具体案例,结合适用于第三方支付特征的会计科目,提出了在业务发生到结束的不同情况下相应会计处理的方式。假设2015 年12月,某消费者A在淘宝上,使用蚂蚁花呗分期付款的方式,在商铺 B上购买了价值919.8元的商品(包含运费在内),分期时间为6期(即6个月),手续费费率为 4.5%(月利率),逾期利息为0.05%(日利率)。

3.1使用花呗购买商品

消费者A签订蚂蚁花呗的服务合同,使用蚂蚁花呗分期付款为支付方式,购买商品。此时:第三方支付平台无分录。

3.2买方确认收货,卖方收到钱款

如果买方受到货物后,确认无误,对商品感到满意,不再退换货物和退款,并确认了收货。此时,花呗的业务正式建立,在期初计算手续费并分摊到每月,在次月收款。

手续费总额为919.8×4.5%=41.39(元),每期应收手续费为41.39÷6≈6.89(元)。由于产生了约数,所以在还款第一月手续费为6.94元,以后每月为6.89元。同时,需要每月收回垫付的本金,919.8÷6=153.3(元)。

2015年12月

借:应收账款——消费者A 961.19

贷:银行存款919.8

递延收益41.39

3.3买方分期付款

消费者A需要对自己的账户先充值,在未还款时,这部分的金额就是第三方支付平台的沉淀资金。

借:虚拟账户——个人A 160.24

贷:沉淀资金160.24

在2016年1月,A开始正式还款:

借:银行存款160.24

贷:应收账款——消费者A 160.24

借:递延收益6.94

贷:主营业务收入——手续费6.94

在2016年2-6月

借:银行存款160.19

贷:应收账款——消费者A 160.19

借:递延收益6.89

贷:主营业务收入——手续费6.89

3.4发生退货

如果买方在收到货物之后对货物不满意,没有确认收货便退货,则花呗业务取消,没有分录。

如买方收到并确认收货后,在七天退换货期内退货,此时花呗业务已确认,买方未开始还款。则根据原确认业务的分录进行相反分录。

分期业务确认:

借:应收账款——消费者A 961.19

贷:银行存款919.8

递延收益41.39

相反分录:

借:银行存款919.8

递延收益41.39

贷:应收账款——A 961.19

3.5拖欠还款(逾期利息)

蚂蚁花呗在期初会设定还款时间期限,如果超过了期限未主动还款,且消费者的支付宝以及绑定的银行卡余额都不足以支付,将扣取逾期利息费用。计算方式为逾期利息=逾期金额×逾期天数×逾期日利率(0.05%)。

假设A在2016年3月因为余额不足,未能在还款日内成功还款。在10天之后,偿还当月金额。逾期利息=169.19×10× 0.05%=0.80(元),则:

2016年3月

借:银行存款——消费者A160.19

贷:应收账款160.19

借:递延收益6.89

银行存款0.80

贷:主营业务收入——手续费6.89

——逾期利息0.80

3.6坏账准备的计提和坏账发生

根据《管理办法》和《存管办法》,第三方支付平台应该进行一定比例的坏账准备计提。假设,在此第三方支付平台中,坏账准备的计提比例是10%。

借:资产减值损失96.12

贷:坏账准备96.12若消费者在使用花呗之后拒绝还款,或者还款一定期数之后拒绝偿还剩余钱款。若在计提的坏账准备范围之内,则可用坏账准备来冲减应收账款,若超过计提范围,则应增加坏账准备的计提。

假设A在6月末拒绝还款,则:

借:资产减值损失64.07

贷:坏账准备64.07

借:坏账准备160.19

贷:应收账款160.19

4 结语

第三方支付带给了互联网时代贸易的便利,极大地活跃了我国的市场经济。但对于第三方支付,还存在不少的制度和监管上的空白。虽然中国人民银行已经出台了《管理办法》和《存管办法》来解决最基本的合法性问题。但第三方支付机构的内涵和业务在实际操作中不断的发展,相关法律建设需要不断更新,以鼓励第三方支付企业的发展。同时,尤其需要确立行业标准,这样才能使第三方支付行业的会计信息具有可比性。

主要参考文献

[1]韩国红.第三方支付发展的十年回顾:一个文献综述[J].企业经济,2012(12):95-98.

[2]朱静.电子商务中第三方支付相关法律问题研究[D].北京:中国政法大学,2011.

[3]沈利军,徐伟.支付宝虚拟账户支付的法律分析及规制[J].金融与经济,2009(60):68-70.

[4]苏晓雯.第三方在线支付沉淀资金问题探究[J].武汉金融,2012 (1):17-19.

[5]孙玥璠,杨超,廖晨.互联网金融环境下第三方支付平台相关会计处理问题探讨[J].财务与会计,2014(90):42-43.

10.3969/j.issn.1673-0194.2016.17.007

F231.4

A

1673-0194(2016)17-0020-05

2016-06-08理办法》(以下简称《管理办法》)中,将第三方支付企业定义为“提供非银行金融服务或资金转移服务的中介支付机构”。