我国区域金融中心形成的经济、金融发展阈值效应研究

2016-09-09张金清石黎卿复旦大学经济学院上海200433云南大学经济学院昆明650091国开证券有限公司北京100007

张金清 石黎卿 沈 战(复旦大学 经济学院,上海 200433;云南大学 经济学院,昆明 650091;国开证券有限公司,北京 100007)

经济增长与社会发展研究

我国区域金融中心形成的经济、金融发展阈值效应研究

张金清 石黎卿 沈 战

(复旦大学 经济学院,上海 200433;云南大学 经济学院,昆明 650091;国开证券有限公司,北京 100007)

在我国众多城市纷纷提出建设区域金融中心目标的背景下,本文从经济、金融发展水平及二者关系这个最基本的,却时常被忽略的角度剖析了区域金融中心形成的前提条件。本文研究表明,区域金融中心形成存在两个阈值效应:一是经济发展阈值效应,二是金融发展阈值效应;这两个阈值效应决定了区域金融中心形成的前提条件。那么,如何确定上述两个阈值呢?本文选取2003~2013年我国35个主要城市为样本,构建了经济发展水平以及可以反映满足经济发展需求状况的金融发展适度状况的评价指标体系,借此对区域金融中心形成过程中存在的两个阈值效应进行了实证,对上述两个阈值给出了计算方法,进而对我国主要城市建设区域金融中心是否满足经济、金融发展阈值条件进行了判断与分析。结果发现:我国仅有少数城市已同时达到区域金融中心形成的两个阈值条件,而且地理分布极不均匀。这一结果与大多数城市提出的建设区域金融中心的目标并不匹配。针对这一状况,本文进一步对各区域主要城市建设区域金融中心提出了对策和建议。

区域金融中心 金融适度性 经济发展阈值效应 金融发展阈值效应

一、问题提出及文献综述

2000年后,随着金融对外开放的不断深入,建设区域金融中心成为我国各大城市争夺制度红利进而争夺经济发展主导权的重要手段。截至2014年,除了北京提出建设“具有国际影响力的金融中心城市”、上海提出建设“全球国际金融中心”、深圳提出建设“全球性区域国际金融中心”的目标之外,广州、天津、大连、武汉、成都、重庆、西安、南京、杭州等三十多个城市也纷纷提出了建设区域金融中心的目标。①提出建设区域金融中心的主要包括北京、上海、深圳、广州、重庆、天津、成都、大连、沈阳、武汉、杭州、济南、郑州、南京、西安、昆明、厦门、福州、合肥、南昌、苏州、青岛、南宁、哈尔滨、长春、兰州、长沙、宁波、石家庄、乌鲁木齐等三十多个城市。通过梳理发现,各区域内主要城市的争夺可谓激烈。例如:在东北,有建设“东北区域金融中心”的沈阳和建设“东北亚区域金融中心”的大连;在西部,有建设“中国西部金融中心”的成都、建设“长江上游区域金融中心”的重庆和建设“中国西部区域性金融中心”的西安;在华南,则有建设“全球性区域国际金融中心”的深圳和建设“珠三角地区的区域金融中心”的广州,等等。这些城市建设区域金融中心的目标、服务的腹地都具有相当高的重合性,使得区域金融中心建设表现出相当的排他性,甚至出现了恶性竞争的局面。

不能忽视的是,在建设区域金融中心的过程中,一些城市罔顾本地经济、金融的发展实力和需要,花费了巨大的人力、物力、财力,使得问题和隐患众多:其一,对金融资源的争夺过度,出现了大量的重复投资、过度投资,导致资源错配和浪费;其二,相对快速建设的硬件设施,金融需求并不充足,使硬件设施的作用发挥不及预期,出现进退两难的尴尬局面;其三,税收、土地与房屋使用等方面的特殊优惠政策难以持久发挥作用;其四,监管、信用评级、会计审计、法律等服务滞后或缺失,可能导致未来出现大量信用风险;其五,一些区域内的城市本应相互协作,但为争夺区域金融中心,出现了不仅不合作、反而经常相互拆台的恶性竞争局面。

上述问题、隐患的根源主要在于:各级管理决策层对区域金融中心的内涵、区域经济与区域金融的根本关系、是否适合建设区域金融中心以及对为何建、如何建、如何发挥作用、建设不当会带来何种危害等诸多问题认识不清甚至不正确。究其根本,就是没有清楚认识到区域金融中心建设必须建立在一定的经济发展水平,以及经济与金融发展关系达到相应程度之上。

众所周知,金融的基本功能是为经济发展服务,金融发展的根本动力来自于经济发展引致的金融需求,金融中心形成的最原始动力也应该是经济与金融相互作用、共同发展的结果。因此,区域金融中心形成的前提条件在于区域中心城市的经济发展以及金融与经济之间的相互关系必须达到一定的程度。问题是:经济发展应达到什么水平、金融与经济应呈现何种关系才有可能形成区域金融中心?能否以及如何给出一套系统、科学的定量评价标准?本文基于金融为经济发展服务的核心命题,并紧紧围绕经济发达程度以及金融与经济的适度关系,尝试对上述问题做出回答。

根据研究需要,本文将按照以下次序对现有文献进行综述:首先,是与区域金融中心概念相关的文献;其次,由于本文将紧紧围绕金融服务于经济的核心命题对区域金融中心形成的条件进行探讨,因而需要对研究经济、金融二者关系的文献进行综述;第三,是已有的关于区域金融中心形成前提条件的文献。

关于区域金融中心的概念,较早由Reed(1981)明确提出,该文按照辐射范围由小到大将金融中心依次分为地方金融中心、区域金融中心、国家金融中心、国际区域金融中心和国际金融中心这五个等级。①H.C.Reed,The Pereminence of International Financial Centres(New York:Praeger,1981).虽然大多数文献的研究主要集中在国内或国际金融中心而非区域金融中心的界定上,但无疑将对区域金融中心内涵的界定有诸多启示。目前对金融中心内涵的界定主要有两类:一类是结合金融中心的功能进行解析,例如Kindleberger(1974)、王力和黄育华(2004)等人分别认为金融中心是资金交易中介和跨区域价值贮藏、金融交易清算地、资金的枢纽、金融中介的中介等功能集聚的地方;②C.P.Kindleberger,The Formation of Financial Centers,A Study in Comparative Economic History(Princeton University,1974);王力、黄育华:《国际金融中心研究》,北京:中国财政经济出版社,2004年。另一类则强调金融中心对区域经济的服务,例如支大林(2004)、郑长德(2007)等学者提出,区域金融中心就是金融机构聚集、金融市场发达、金融交易活动频繁,且能对区域经济产生集聚、辐射和增长等效应的中心城市。③支大林:《区域经济发展中的金融贡献》,长春:东北师范大学出版社,2004年;郑长德:《中国区域金融问题研究》,北京:中国财政经济出版社,2007年。上述第二类界定抓住了金融的核心功能,较好地阐释了金融中心对其服务范围内的经济发展所产生的积极影响,这也正是本文分析区域金融中心形成前提条件的基础。

关于经济与金融的发展关系,已有文献主要集中在二者关系的实证研究与作用机制分析方面。在实证方面,主要观点包括:Goldsmith(1969)、易纲(1996)指出两者之间存在正相关关系;④R.W.Goldsmith,Financial Structure and Development(New Haven,CT:Yale,1969);易纲:《中国金融资产结构分析及政策含义》,《经济研究》1996年第12期。McKinnon (1973)、周立与王子明(2002)认为金融抑制和金融过度对经济存在阻碍作用;①R.I.Mckinnon,Money and Capital in Economic Development(Washington:Brookings Institution,1973);周立、王子明:《中国各地区金融发展与经济增长实证分析:1978~2000》,《金融研究》2002年第10期。Acemoglu与Zilibotti (1997)提出了金融发展存在阈值效应,即经济发展达到一定水平后,金融发展才开始促进经济增长;②D.Acemoglu,and F.Zilibotti,“Was Prometheus Unbound by Chance?Risk,Diversification,and Growth,”Journal of Political Economy 105.4 (1997):709-751.李守伟和何建敏(2009)对我国金融发展与经济发展之间的协调程度进行了定量分析;③李守伟、何建敏:《金融与经济协调发展的测度模型与实证》,《统计与决策》2009年第19期。张金清和陈卉(2013)借鉴信用评级思想,将我国金融相对经济发展的适度性划分为五个等级。④张金清、陈卉:《我国金融发展与经济增长关系的适度性研究》,《社会科学》2013年第5期。在两者关系的作用机制方面,Robinson(1953)等人认为金融的发展源于经济需求,强调经济主体对金融服务的需求;⑤J.Robinson,Rate of Interest and Other Essays(London:Magmillan and Co.Ltd,1953).Goldsmith (1969)、Mckinnon(1973)、Shaw(1973)、Schumpeter (1961)则分别从资本积累和技术进步等渠道论证金融发展对经济发展的促进作用。⑥R.W.Goldsmith,Financial Structure and Development(New Haven,CT:Yale,1969);R.I.Mckinnon,Money and Capital in Economic Development(Washington:Brookings Institution,1973);E.S.Shaw,Financial Deepening in Economic Development(New York:Oxford University,1973);J.A.Schumpeter,The Theory of Economic Development:An Inquiry into Profits,Capital,Credit,Interest,and the Business Cycle (Transaction Books,1961).上述研究大多未定量估计金融发展与经济发展的适度状况,这使得现有文献对金融发展相对经济发展适度性的判断缺乏客观标准,而且研究对象多集中于国家层面,缺乏对区域经济金融层面的进一步探索。

关于区域金融中心形成的前提条件研究,更多的是围绕着对已经建成的区域金融中心的评估展开的,例如Kindleberger(1974)等;而就金融中心形成的根源——经济发展水平,尤其是金融与经济的发展关系进行的专门探究较少。⑦C.P.Kindleberger,The Formation of Financial Centers,A Study in Comparative Economic History(Princeton University,1974).就金融中心形成需要一定的经济基础这一方面来看,Mckinnon(1973)和Shaw (1973)的观点是:当一个地区经济发展水平较低时,如果盲目建设区域金融中心,可能会抑制该地区经济的长期增长;⑧R.I.Mckinnon,Money and Capital in Economic Development(Washington:Brookings Institution,1973);E.S.Shaw,Financial Deepening in Economic Development(New York:Oxford University,1973).只有当一个地区的经济发展达到一定水平,金融中心才有形成的必要。还有一些文献如Robert和Goldberg(1994)、Fisher和Molyneux(1996)认为,区域金融中心的形成是产业、贸易等实体经济发展的结果,同时受到基础设施建设和区位优势的影响。⑨G.Robert,and L.Goldberg,“Location Choice of Foreign Banks in the United States,”Journal of Economics and Business 46(1994):367-379;A.Fisher,and P.Molyneux,“A Note on the Determinants of Foreign Bank Activity in London Between 1980and 1989,”Applied Financial Economics 6(1996):271-277.就区域金融中心形成要求金融服务经济的程度达到一定水平这一方面来看,张志元、牟卫康(2009)提出了金融增长极的概念,指出区域金融中心的金融供给不仅应该满足当地经济发展的需求,还要适当超前发展以带动和辐射周边地区的经济发展;⑩张金清、陈卉:《我国金融发展与经济增长关系的适度性研究》,《社会科学》2013年第5期。张金清和陈卉(2013)研究了金融发展与经济发展的适度性问题,认为只有金融发展相对超前才能进一步满足周边地区的金融需求。⑪张志元、牟卫康:《基于增长极理论的山东区域金融中心建设研究》,《金融发展研究》2009年第2期。

不过,对于经济发展水平达到何种程度、金融与经济应呈何种关系,区域金融中心才有形成的可能,现有文献均没有给出回答。这正是下文要探索的问题。

二、区域金融中心形成的经济、金融发展阈值效应分析

我们将从理论上回答经济发展达到什么水平、金融与经济应呈现何种关系时才有可能形成区域金融中心的问题。

结合已有研究,本文认为,区域金融中心通常指某区域内经济发达且达到一定程度的城市,该城市凭借发达的经济、集聚的金融机构以及较为完善的金融体系,除了能够满足本城市经济发展需求外,还能对该城市所在区域内的其他城市提供有效金融服务与支持,从而对本区域内各城市的经济与金融发展产生集聚、辐射、增长等效应。

(一)从金融产生和发展过程对经济与金融发展关系的考察

金融是因经济发展的需要而产生并随经济的发展而不断发展的。金融中心也是为满足经济不断发展的需求而促使各类金融机构不断产生并集聚、金融体系不断扩充和完善,进而促使金融不断发展的产物。在金融发展到一定水平后,也许金融可以适当脱离经济发展水平而独立发展,但经济是金融赖以生存的土壤。无论金融如何发达,金融发展的高度和持续性,归根到底都是由经济发达的程度和经济发展的需求所决定的。例如从国际上看,伦敦和纽约两大国际金融中心的形成与发展,主要因为当年“大英帝国”无可匹敌的国际经济地位和二战后美国经济的一枝独秀,以及为保持经济繁荣而产生的强大金融需求所共同驱动;东京、新加坡等国际区域金融中心的形成与发展无不如此。再从国内看,改革开放后,上海、北京就一直是中国的经济中心,在中国逐步成为世界第二经济体的进程中,必然催生了国内金融中心的形成和发展,而此重任必然会落在一直扮演经济龙头作用的上海、北京身上。

从反面看,如果金融的发展过度偏离实体经济,则会导致金融危机的恶果。以2008年开始的次贷危机为例,次级贷款原为那些信用等级较低的抵押贷款,但是通过一次次的衍生叠加所形成的复杂的次贷衍生品已经完全脱离了在实体经济中的本来面目,促使众多投资者在不清楚次贷衍生品实际风险特征的情况下进行了盲目的投资,从而导致了次级贷款违约事件进而次贷危机、金融危机的发生。在这个过程中,一次次衍生叠加所形成的复杂的次贷衍生品即是金融市场过度脱离实体经济独立发展的结果,这也是导致金融危机的根本原因。

上述论证从正反两方面说明,金融中心产生和发展的根本源动力皆来自于经济发展的需要,考虑区域金融中心的形成自然也须立足于金融对经济发展的服务功能。因此,探究我国区域金融中心形成前提条件的一个必要的基本的视角就是经济、金融发展水平及二者之间的关系。

(二)区域金融中心形成的经济条件——经济发展阈值效应的存在性

本着“金融服务于经济”这一规律,首先要分析经济发展到何种程度时才会具有区域金融中心形成的需要和动力。下面将从经济发展的不同阶段对金融提出不同需求的视角,尝试回答这一问题。

一种普遍接受的对经济发展阶段进行划分的方式,是Cheney等人(1986)按人均GDP将经济发展阶段分为:初级产品生产阶段、工业化阶段和发达经济阶段。①H.Cheney,S.Robinson and M.Syrquin,Industrialization and Growth:a Comparative Study(New York:Oxford University Press,1986).以下将按这种划分方式讨论各阶段对金融的不同需求,以及金融行业表现出的不同特征,进而说明从哪个经济发展阶段开始对区域金融中心的形成提出了要求:

在初级产品生产阶段,有限的产品种类对产品交换的需求较小;初级的小规模生产方式对资金融通的需求较小;第一产业为主使得生产周期相对固定、生产安排复杂性低。这个阶段对金融功能的需求主要是基本交易支付和小规模的信用借贷,因而对形成金融中心既没有需求也没有可能。

在发达经济阶段,个性化的物质和文化产品极大丰富,对交换的需求极度膨胀;高度依赖科技发展的订单式生产方式,使得有能力承担研发成本的大型企业集团成为主流,从而对更大规模资金融通、更高的资金管理和资源配置能力提出需求;第三产业为主使得社会生产高度复杂化。这个阶段对金融功能的需求是更大广度与深度的支付和清算服务、大规模和跨市场的融资、对经济资源在时间和空间上的更高效转移和配置、更高水平的信息管理和风险管理等,这些功能大多需要通过金融中心的方式才能实现。

最后来看介于上述两个阶段之间的工业化阶段。在工业化阶段,社会产品日渐丰富并形成专业化分工,对交换的需求介于上述两个阶段之间;工厂化、标准化的大规模生产方式,对大规模资金融通的需求也介于上述两个阶段之间;第二产业为主,也使生产安排的复杂性和对资金管理的需求介于上述两个阶段之间。这个阶段对金融功能的需求是不断扩大的交易支付和清算范围、大规模融资机制的形成和高效的短期资金管理能力。由此可见,对金融中心的需求正是在这个阶段产生的。具体来看,工业化阶段的大规模融资经历了以大规模商业银行融资为主的工业化阶段早期,和以提供基本融资功能的证券市场融资为主的工业化阶段成熟期。在工业化阶段成熟期,证券市场的出现给金融市场带来了两个引致金融市场集聚的重要变化:

一是证券市场具备金融集聚的特征。以股票市场为例。从现象来看,每个城市都可以成立多家商业银行,但却不一定有自己的股票市场,即使从一个国家来看,也很少会同时建立多个股票市场。这一现象的内在原因是:在工业化阶段成熟期,标准化的大规模生产已经把利润率压得很低,从而对融资成本提出了更苛刻的要求,通过地区间的规模效应来降低融资成本是证券市场实现高效融资的一个重要机制。

二是证券市场的出现使金融市场具备了一些脱离实体经济的独有特征。仍然以股票市场为例。由于股票价格频繁波动的特征,吸引了大量的投机交易者,他们的低买高卖行为与实体经济的运行可以没有直接的联系。由于这些不依赖于实体经济的特征,使得金融可以不受时间和空间的约束而存在,因而更容易通过市场的集聚实现规模效应。

可见,一旦经济发展到工业化阶段成熟期,金融不仅为了满足经济需求而相应发展,金融本身也因为上述两个特征实现自我强化,并具备了一定的独立发展条件。如此看来,经济发展到工业化阶段成熟期,是金融开始集聚的重要阈值,区域金融中心的形成自然也需要满足这一条件。于是,本文将经济发展到工业化成熟期时金融开始具备的自我强化能力并呈现出的快速集聚发展效应称为区域金融中心形成的经济发展阈值效应,将此时对应的经济发展水平称为经济发展阈值。显然,经济发展阈值效应的产生,意味着区域金融中心形成的经济发展条件已满足。为此,下文也将对应的经济发展阈值称为区域金融中心形成的经济发展阈值条件。

(三)区域金融中心形成的金融条件——金融发展阈值效应的存在性

一个城市经济发展阈值效应的出现,表明了区域金融中心形成的首要条件满足,这也意味着该城市的经济发展产生了对区域金融中心建设的需求,但要真正形成区域金融中心,客观上还要求金融供给也应满足一定的条件,下面对此进行论述。

如果一个城市或区域的金融服务是自给自足的,即处于没有金融服务输出与输入的封闭状态①现实中并不存在这样的封闭状况,这一假设只是为了有助于论证一定规模的经济需要一定规模的金融为之服务,以及一个城市或地区的金融规模达到多大以后,就开始有效率地辐射于周边地区,并开始形成区域金融中心。,那么对应其经济发展水平,一定存在某个为经济发展服务的最优金融发展水平。首先,从金融规模上说,如果金融规模过小,则不仅金融服务于实体经济的作用难以发挥,甚至还会阻碍实体经济的发展,这是McKinnon(1973)所说的金融抑制状态;②R.I.Mckinnon,Money and Capital in Economic Development(Washington:Brookings Institution,1973);E.S.Shaw,Financial Deepening in Economic Development(New York:Oxford University,1973).反之,如果金融规模过大,社会资本被过多地抽离于实体经济而形成金融资本,导致实体经济发展的动力不足,而过高的金融规模在不能有效服务于实体经济的同时,还倾向于形成金融泡沫进而导致金融和经济危机。再者,从金融结构上说,对处于一定经济发展水平的城市或区域,其经济发展阶段的要素禀赋决定了对金融服务的特定需求,因而需要与之相适应的金融结构,此即林毅夫(2009)所阐明的最优金融结构理论。③林毅夫、孙希芳、姜烨:《经济发展中的最优金融结构理论初探》,《经济研究》2009年第8期。因此,无论从金融规模还是金融结构的角度上看,对于一定的经济发展水平,总是存在一个最优的金融发展水平与之相对应。

由于我国区域经济发展与金融发展之间存在显著的正相关关系,④已有的大量实证研究均得到该结论,例如周立、王子明:《中国各地区金融发展与经济增长实证分析:1978~2000》,《金融研究》2002年第10期。可以假设经济发展对于金融服务的需求是线性关系,那么无论经济发展到何水平,最优金融发展水平与经济发展水平之间的关系是相对不变的。于是我们将金融发展水平与经济发展水平之间的比值称为“金融适度状况”,并将处于最优金融发展水平时的金融适度状况称为“金融适度水平”。更进一步,经济与金融运行状况的不确定性使得金融适度水平很难停留在一个静态水平上,所以我们将围绕金融适度水平的一个窄幅区间称为“金融适度区间”,并把高于和低于这个区间的两个区间称为“金融超前区间”和“金融落后区间”。

在上述封闭状态下,只有金融适度状况处于金融适度区间,金融发展水平才是与经济发展水平相适应的。一旦超出该区间,进入超前或落后区间,都将不利于经济的发展。但当封闭条件转化为开放条件时,即金融服务可以在不同城市间输出与输入时,情况便有可能不同:一方面,由前文的分析可知,区域中大多数地区的经济发展水平达到工业化阶段后,跨地区的大规模金融资本需求便会产生;另一方面,金融资本的集聚可以通过规模效应来降低金融资本运行的成本,增加金融资本的供给水平。在上述两者共同作用下,只要整个区域内的金融适度状况还处于金融适度区间,那么,尽管该区域内有的城市的金融适度状况可能已进入金融超前区间,但该城市的金融服务和支持便可能在满足当地经济发展需求之后辐射到区域内的其他城市,为整个区域的经济发展提供服务和支持,从而使得该城市具备了区域金融中心形成的基本条件。此时,为了更合理地描述上述过程,本文将封闭条件下“金融超前区间”的名称更改为“金融发达区间”,并与“金融落后区间”和“金融适度区间”一起用以反映开放条件下金融适度状况的区间。

可见,一旦区域内某个城市的金融适度状况超过金融适度区间的上界,而整个区域的金融适度状况仍然处在金融适度区间内时,该城市金融发展体系开始完善,可以相对于经济运行而适度独立发展,从而出现了又一轮的金融快速集聚、发展的效应,本文将此称为区域金融中心形成的金融发展阈值效应,对应的金融适度区间的上界称为金融发展阈值。因此,金融发展阈值效应的出现,表明区域金融中心形成的金融发展条件已得到满足。为此,下文也将金融发展阈值称为区域金融中心形成的金融发展阈值条件。

(四)区域金融中心形成的条件判断

经济发展阈值效应的出现表明区域金融中心形成所要求的经济发展对金融需求的首要条件,即经济发展阈值条件的满足。快速而巨大的需求又推动了金融的蓬勃发展,促使金融发展阈值效应的出现,此时意味着区域金融中心形成所需要的金融供给条件,即金融发展阈值条件的满足。于是,本文将区域金融中心形成所要求的经济发展阈值条件和金融发展阈值条件称为区域金融中心形成的两个基本条件。可以看出,这两个条件的出现是有明显承接关系的。如果没有经济发展对金融的需求,区域金融中心的形成根本无从谈起。只有当一个城市出现经济发展阈值效应以后,才有必要考察金融发展阈值效应的存在问题,所以判断一个城市是否满足区域金融中心形成的条件,应按图1所示的流程进行判断。

三、我国区域金融中心形成的阈值效应评价指标与阈值确定

我们将根据上文分析,通过选择合适的指标对经济发展水平进行评价,以确定经济发展阈值;通过选择合适的指标对金融适度状况进行评价,以确定金融发展阈值。

(一)评价指标体系构建

1.经济发展水平的评价指标

参考Cheney等人(1986)按人均GDP对经济发展阶段进行的划分。④H.Cheney,S.Robinson and M.Syrquin,Industrialization and Growth:a Comparative Study(New York:Oxford University Press,1986).本文选择城市的人均实际GDP作为经济发展水平的评价指标,主要依据是:Mehra和Prescott(1985)、吴卫星和齐天翔(2007)等人认为,地区人均GDP可以作为当地居民收入的一种体现;⑤R.Mehra,and E.C.Prescott,“The Equity Premium:A Puzzle,”Journal of Monetary Economics 15.2(1985):145-161;吴卫星、齐天翔:《流动性、生命周期与投资组合相异性——中国投资者行为调查实证分析》,《经济研究》2007年第2期。Meliciani(2006)还证明,人均GDP是经济效率、产业结构、经济总量、经济的潜在增长的综合反映。⑥V.Meliciani,“Income and Employment Disparities across European Regions:The Role of National and Spatial Factors,”Regional Studies 40.1 (2006):75-91.具体计算公式如下:⑦对于式中的“物价水平”,本文选择从各城市《统计年鉴》中间接计算得到的GDP平减指数来作为代理变量;对于式中的“城市人口规模”,以及后文使用的涉及人口规模的变量,本文均选取各城市的平均常住人口作为代理变量,选择“常住人口”而非“户籍人口”的原因是常住人口的生产经营活动发生在当地,与当地经济、金融直接相关。由于各城市对常住人口公布的起始年份有所不同,本文依据各城市已经公布的常住人口数据、2000年全国第五次人口普查数据、2005年全国1%人口抽样调查数据,运用线性插值和线性拟合方法,对各城市常住人口的缺失数据进行了补充。

经济发展水平=人均实际GDP

根据上述公式,可计算出我国各主要城市2003~2013年间各年度的经济发展水平,由于篇幅所限,本文不再列出。⑧2013年的相关计算值可见后文表3第8列。

2.金融发展水平与金融适度状况的测度

测度金融适度状况,首先需要对金融发展水平进行测度,然后对比金融发展水平与经济发展水平的相互关系以测度金融适度状况。

(1)金融发展水平评价指标体系构建

本文主要参考Goldsmith(1969)的金融相关比率⑨Goldsmith(1969)将“金融相关比率”定义为“某一时点上现存金融资产总值与国民财富之比”。来构建金融发展水平指标体系。虽然该指标仅仅是对金融规模的一种反应,缺乏效率信息,不过由于我国金融体系实行特殊的相对独立于各区域的垂直管理模式,整体来看各区域主要城市的金融体系效率差异不大。因此,本文使用以规模为主的金融发展水平指标体系对我国城市的金融发展水平进行评价有其合理性。

与金融相关比率有所不同的是,为了与前文中测度城市经济发展水平的方法相一致,本文选取“城市人口规模”作为金融发展水平各指标的分母,而非金融相关比率中的地区GDP规模。此外,为了能够更好地体现各主要城市金融结构的差异和准确度量城市金融发展水平,本文以基于规模调整的熵值法对各项金融发展水平分项指标予以赋权⑩理由如下:第一,用熵权法给指标赋权可以避免各分项指标权重受人为因素干扰,使评价结果更符合实际。此外,通过对各指标熵值的计算,可以衡量出指标信息量的大小,从而确保所建立的指标能反映绝大部分的原始信息;第二,单纯的熵值法仅考虑了不同加权指标的相对波动性,而没有考虑其相对重要性。针对本文的各金融资产规模指标,为了反映其对地区经济发展的贡献具有不同的重要性,本文将不同金融资产规模占总资产额中的比重作为调整系数,对最终的熵值权重进行调整。,以反映不同城市金融体系结构性差异的信息。在构建指标体系的过程中,还遵循以下原则:其一,指标选择应能有效反映金融市场自发地服务于经济发展的部分,而将无效部分剔除;其二,指标体系内各二级指标的量纲要统一。

综合上述分析和原则,本文最终选出了以下5个指标来反映一个地区的金融发展水平,见图2。

其中,需要说明的是:

第一,为能准确反映当地金融发展水平,本文对中长期贷款数据进行了调整,原因如下:一是,受地方政府干预,当地金融机构会为本地一些国有企业扩建项目或基础设施建设项目提供一些低息中长期贷款,这样的政府干预行为不能反映当地金融发展水平;二是,由于我国银行类机构的垂直管理模式,贷款、尤其是中长期贷款时常还会受到国家政策干预,比如西部大开发政策使得我国西部城市在同等条件下可以获得更多中长期贷款,这也并非是当地金融发展水平的直接反映。为此,本文参考张军和金煜(2005),基于回归方法对这两部分贷款进行剔除。①张军、金煜:《中国的金融深化和生产率关系的再检测:1987~2001》,《经济研究》2005年第11期。于是,建立能反映当地金融发展水平的地区中长期贷款方程如下:其中,longloanit表示中长期贷款,govit表示政府干预程度②参考多数学者的研究(余明桂和潘红波,2008;方军雄,2007),本文运用标准化后的樊纲等(2010)市场化指数报告中的“政府与市场的关系”指数来作为代理变量。余明桂、潘红波:《政治关系、制度环境与民营企业银行贷款》,《管理世界》2008年第8期;方军雄:《所有制、制度环境与信贷资金配置》,《经济研究》2007年第12期;樊纲、王小鲁、朱恒鹏:《中国市场化指数——各地区市场化相对进程2009年报告》,北京:经济科学出版社,2010年。,invit表示固定资产投资规模,ηi为各城市的虚拟变量,残差项υit是系数为ρ的一阶自回归过程③本文采用一阶自回归过程来调整残差项中存在的中长期贷款的序列相关问题。;β×govit×invit/GDPit衡量的是受政府干预的中长期贷款规模;不受政府干预的中长期贷款规模则由其余三部分来衡量:常数项α、各城市的虚拟变量ηi以及残差项υit。

第二,对于股票融资规模指标,本文采用的是上市公司市值而非上市公司融资额进行测度。原因在于:首先,考虑到时间价值因素的存在,上市公司不同年份募集到的资金不可比,不能简单地将上市公司逐年的融资额累加来表示融资规模指标;其次,上市公司通过股票市场募集的资金,在经营过程中会被不断用于再投资以产生收益,对这部分收益最直接的体现就是公司市值的持续上升,因此使用公司市值测度股票融资及融资额的再投资对公司生产的影响有合理之处;进一步,上市公司市值的提高代表公司规模的扩大,具有较大规模的上市公司会影响一个地区金融部门的资金配置倾向,推动资金配置水平提高进而改善当地融资环境,因而上市公司市值可以较好反映地区金融部门服务于实体经济的能力和水平;最后,虽然上市公司市值会受二级市场供求关系的影响,但本文主要考察的是各城市之间相对的金融发展水平,所得结论主要依赖于各城市之间的排序和比较。因此,即使在整体市值水平剧烈波动的年份,上市公司市值仍能反映出各城市企业股票融资规模的相对发展程度。

第三,国有垄断行业①对于“国有垄断行业”,类似于郑适和汪洋(2007)的研究,本文使用产业集中度、行业市场准入的相关研究以及政府的政策性文件对行业分类进行判断。通过对工业行业集中度的计算,发现政府始终维持着对采矿及冶炼加工业、航空航天等专用设备制造业、电力等市政公用事业的控制权,因此本文认定这些行业为国有垄断行业。而对于建筑业和服务业,依据政府颁布的政策文件和以往学者的研究(贺新闻和侯光明,2009),认定土木工程建筑业,金融业,电信、广播电视和卫星传输服务业,广播电视录制业均属于国有垄断行业。政策性文件是指:《国务院关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》(2005年),《关于推进国有资本调整和国有企业重组的指导意见》(2006年),《关于鼓励和引导民间投资健康发展的若干意见》(2010年)。郑适、汪洋:《中国产业集中度现状和发展趋势研究》,《财贸经济》2007年第11期;贺新闻、侯光明:《民营企业准入国有垄断行业的制度选择与博弈分析》,《中国软科学》2009年第2期。的上市公司市值不能准确体现上市注册地的金融发展水平,因为这部分企业上市注册地一般被安排在首都或省会城市,而并非市场自发选择、资源自然集聚的结果。据此,本文对国有上市企业的市值做如下调整:若国有上市公司所在行业为国有垄断行业,且最终控制人是省级及以上、外地市级及以上的政府部门,或者相应等级的国有企业、事业单位,则对控制人所持有股份对应的市值进行剔除。

使用上述方法,本文得到了35个样本城市在2003~2013年间的金融发展水平测度结果,由于篇幅所限,本文不再列出。

(2)金融适度状况评价指标的构建

金融适度状况反映的是经济与金融二者之间具有怎样的发展与协调关系,故本文用金融发展水平除以经济发展水平表示各城市金融相对经济发展的适度状况,即

根据上述公式,可计算出我国各主要城市2003~2013年间各年度的金融适度状况,由于篇幅所限,本文不再列出。②2013年的相关计算值可见后文表3第11列。

(二)我国区域金融中心形成的阈值条件确定

在构建上述评价指标体系的基础上,我们通过分布拟合法给出我国区域金融中心形成的经济发展阈值条件和金融发展阈值条件。

1.经济发展阈值的计量

根据前文分析,判断一个城市何时出现区域金融中心形成的经济发展阈值效应,只要找到划分工业化阶段成熟期开始时的经济发展阈值即可,但这很难从工业化发展的内涵上找到。于是,本文参考陈佳贵(2006)等人按工业化指数的分布特征划分工业化阶段的方法,③陈佳贵、黄群慧、钟宏武:《中国地区工业化进程的综合评价和特征分析》,《经济研究》2006年第6期。并运用分布拟合法确定我国区域金融中心形成的经济发展阈值条件。④目前,常用的阈值确定的方法有很多,例如分组回归、面板门限回归等回归方法,分布拟合、均值聚类等统计方法。对于回归方法来说,回归变量的选取影响了回归方程的设定,继而影响了回归的结果以及阈值的确定,因此回归方法所确定的阈值具有较大的不确定性;对于聚类方法来说,本文对阈值的确定是逐年进行的,而由于样本城市数较少,且各城市的经济发展水平具有较大的多样性,聚类确定阈值并不能得到较稳定的结果。基于同样的原因,在下文对金融发展条件进行判断的实证分析中,我们也选择使用分布拟合法。

首先,进行分布拟合。可以发现,每年的全国主要城市经济发展水平指标均存在不同程度的正偏度以及尖峰特征,而对数正态分布则是最佳的拟合分布。

然后,确定阈值水平。从阈值的经济含义来看:一方面,经济发展阈值条件设定不能过低,因为区域金融中心的形成注定是少数相对发达城市的专利;另一方面,阈值条件设定也不能太高,以免排除了那些可以实现金融资源集聚、具有区域金融中心建设可能的城市。尽管这有可能增加对一些城市的判断和选择范围,但由于还需要对已满足经济发展阈值条件的城市是否也满足金融发展阈值条件做进一步判断和选择,所以适度的经济发展阈值条件的设定,会提高判断和选择的全面性和准确性。于是,综合上述两方面因素来看,选取每年全国主要城市经济发展水平的拟合均值作为区域金融中心形成的经济发展阈值条件是相对合理的。据此,可计算得到2003~2013年间我国主要城市区域金融中心形成的经济发展阈值,见表1。当经济发展水平(人均GDP)超过表1中所列阈值时,表明该城市的经济发展水平可能满足了区域金融中心形成的经济条件。

表1 2003~2013年我国区域金融中心形成的经济发展阈值①因为本文选择人均GDP作为对经济发展水平的度量,因此经济发展阈值有明显的上升趋势,这与人均GDP逐年上升的趋势相吻合。

2.金融发展阈值的计量

根据前文分析,需要先确定金融适度区间,然后计算出金融适度区间的上界作为金融发展阈值。由于很难判断金融发展水平在多大程度上服务于本地经济,所以无法直接按适度性的内在涵义确定适度区间,于是,参考张金清和陈卉(2013)对金融适度区间的研究,本文将使用分布拟合法来确定。②张金清、陈卉:《我国金融发展与经济增长关系的适度性研究》,《社会科学》2013年第5期。具体步骤为:

首先,进行分布拟合。与经济发展水平的拟合分布相同,通过验证可知,用对数正态分布对金融适度状况进行刻画是最佳选择。

然后,确定金融适度区间。如理论分析部分所述,本文参考张金清和陈卉(2013)的方式将金融适度状况划分为金融落后、金融适度、金融发达三个区间。为此,本文选择0.618作为划分区间的置信水平③根据华罗庚(1981)所推广的优选法——0.618法,选择黄金分割率0.618可以最快地寻找到最优置信水平,适合用于本文寻找金融发展适度区间的初始置信水平;另外,对东南亚等国家重点城市的经验研究表明,该置信水平最适于描述各样本城市金融与经济平稳运行的状态;不仅如此,黄金分割率还可以体现事物的和谐、均衡和美感,因而可以反映金融与经济之间的协调与统一,即金融与经济发展的适度性。华罗庚:《在中国普及数学方法的若干个人体会》,《课程·教材·教法》1981年第1期。,则三个区间对应的置信水平区间为:[0,0.191)、[0.191,0.809]、(0.809,1]。据此,可依次计算出用以判断样本城市金融适度状况的三个区间。

最后,根据前文论述,计算出金融适度区间的上界作为金融发展阈值条件。

表2是本文计算出的2003~2013年间我国主要城市区域金融中心形成的金融发展阈值。当金融适度状况超过表2中所列阈值时,意味着该城市建设区域金融中心的金融条件满足。

表2 2003~2013年我国区域金融中心形成的金融发展阈值④与经济发展阈值不同,金融发展阈值并没有出现明显的上升趋势,而是在2007年达到峰值,在2009年和2010年出现较高水平,而在2005年和2008年出现谷底值。主要原因是:(1)本文计算的金融适度状况是金融发展水平与经济发展水平的比例,由于金融发展水平与经济发展水平并不是同步变化,因此金融适度状况的阈值并没有必然的变化趋势;(2)由于本文对金融发展水平的度量指标中包括股票市值,因此2007年我国股市的大牛市行情使得金融发展阈值出现峰值,2009年和2010年阈值的较高水平则主要是因为我国政府的四万亿救市计划通过中长期和短期贷款注入大量投资资金。如忽略这几个年度的数据,则我国主要城市金融适度状况的合理阈值水平大致处于0.4至0.5之间。2007年股市异常波动不仅使阈值水平出现峰值,也使各主要城市2007年的金融适度状况出现较大的波动,进而导致后文对各主要城市是否满足金融发展条件进行判断时,出现部分城市2007年的结果与前后年份不一致的现象。后文不再逐一进行解释。

四、我国主要城市区域金融中心形成的经济、金融发展阈值条件判断与分析

根据上文给出的区域金融中心形成阈值效应的评价指标体系和评判标准,本节将对我国各区域主要城市是否达到区域金融中心形成的经济和金融发展阈值条件进行判断和分析。

(一)总体情况分析

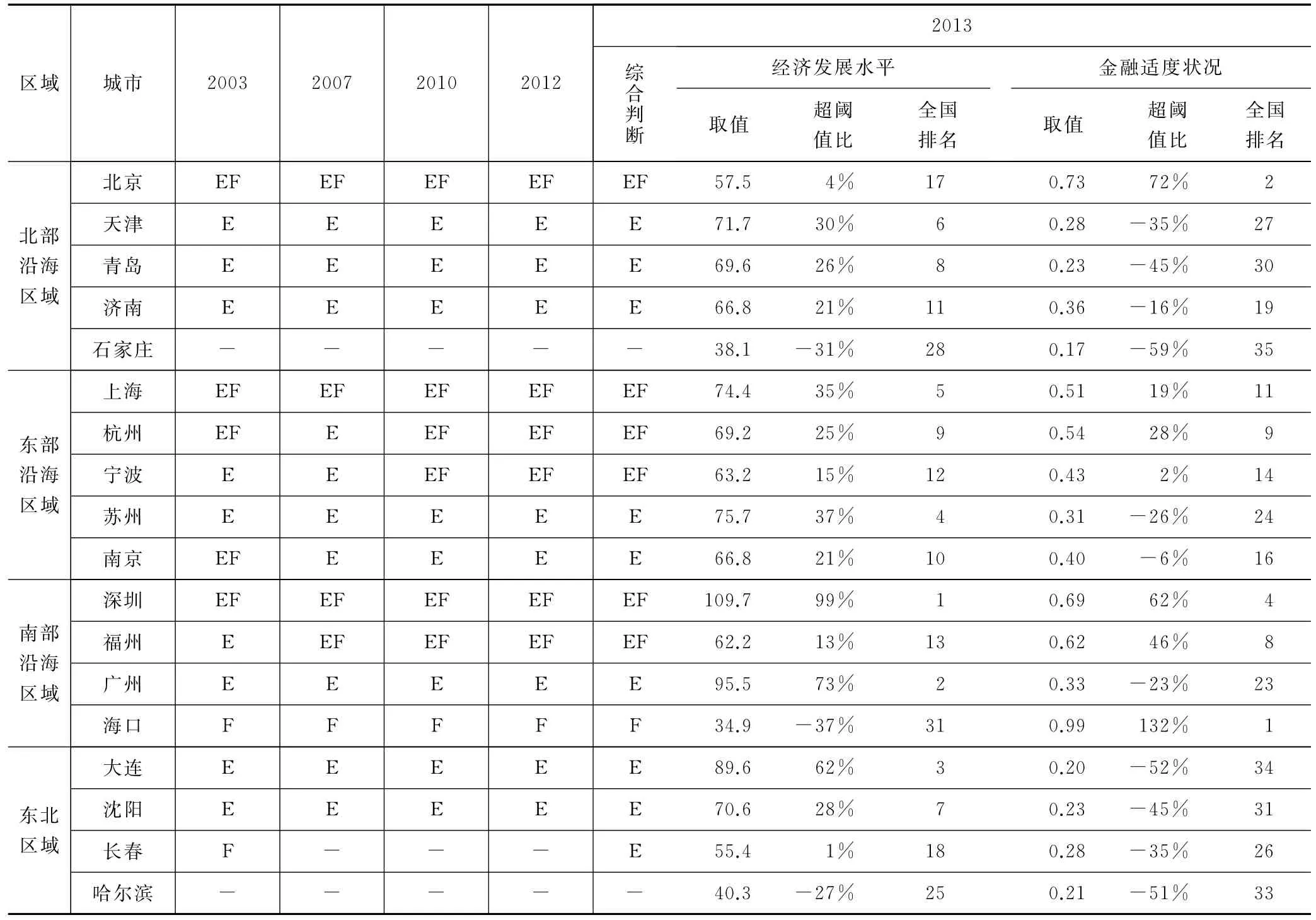

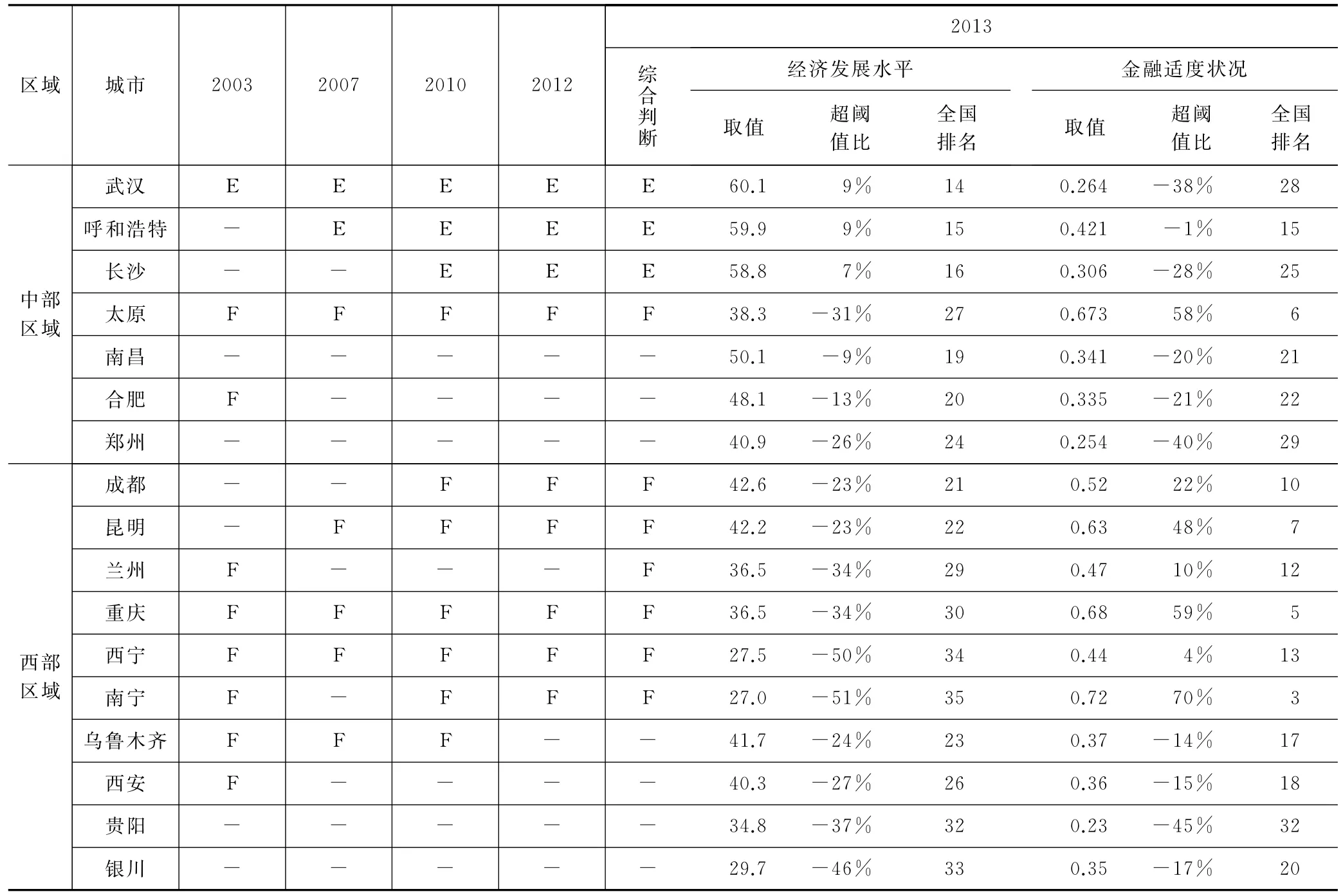

如表3所示,其计算和判断的就是我国各主要城市是否满足区域金融中心形成的经济和金融发展阈值条件。具体讨论如下:

第一,从全国来说,目前同时满足经济发展阈值条件和金融发展阈值条件的城市是:北京、上海、深圳、杭州、福州和宁波。只满足经济发展阈值条件而不满足金融发展阈值条件的城市是:天津、长春、沈阳、大连、南京、济南、青岛、武汉、广州、苏州、长沙和呼和浩特,共12个城市。其余17个城市皆不满足经济发展阈值条件,其中重庆、成都、海口、太原、南宁、昆明、兰州和西宁这8个城市已经满足金融发展阈值条件。各城市和区域的具体分析可见下文第(二)部分的内容。仅有少数城市满足经济、金融发展阈值条件的结果与三十多个城市均提出建设区域金融中心的目标很不匹配。而不少城市在未满足经济发展阈值条件的情况下,已经达到金融发展阈值,则说明这些城市可能存在金融发展过度超越本地经济发展水平的情况。

第二,2003~2013年间同时满足区域金融中心形成的经济和金融发展阈值条件的城市均来自于沿海地区,体现出我国城市间金融发展极不均衡的现象。该现象表明:一方面,全国性金融中心的成立可带动周边地区金融的发展,促使金融资源在该区域内集聚;另一方面,全国性金融中心功能的发挥又离不开周边城市的支持,从而使得北京、上海、深圳所在区域建设次级金融主要城市群成为一种可能的选择。

第三,2003~2013年间,东北、中部和西部三个区域均无城市同时满足区域金融中心形成的经济和金融发展阈值条件,但原因有差异:武汉、长沙等中部城市以及大连等东北部城市已经达到了区域金融中心形成的经济发展阈值条件,但尚不能达到金融发展阈值条件;而西部城市却连经济发展阈值的基本条件都不满足,这表明经济发展不足仍是西部城市金融发展的主要约束。

表3 2003~2013年我国各主要城市区域金融中心形成的阈值条件综合判断结果①本文按照国务院发展研究中心“四个板块,八大综合经济区”的区域划分方案,结合各中心城市建设区域金融中心的目标,将全国划分为六大经济区,分别是:北部沿海区域,包括北京、天津、济南、石家庄和青岛;东部沿海区域,包括上海、杭州、南京、宁波和苏州;南部沿海区域,包括广州、福州、海口和深圳;东北区域,包括哈尔滨、长春、沈阳和大连;中部区域,包括呼和浩特、太原、郑州、合肥、武汉、南昌和长沙;西部区域,包括成都、重庆、昆明、乌鲁木齐、西安、兰州、贵阳、银川、南宁和西宁。

(续表)

(二)2003~2013年间各个区域内主要城市情况的比较与分析

根据表1至表3,下文将对各区域内主要城市达到区域金融中心形成的经济发展阈值和金融发展阈值的历史、当前状况以及发展趋势进行比较和分析,其中历史情况和发展趋势分析还依赖于2003~2012年的相关计算数据。①因篇幅限制,2003年至2012年的我国各主要城市经济发展水平和金融发展水平相关计算数据未在本文详细列出,需要者可与本文作者联系。

1.北部沿海区域主要城市满足区域金融中心形成的经济与金融发展的两个阈值条件分析

(1)目前同时满足两个阈值条件的城市仅有北京,而且自2003年开始就一直如此。但北京的经济发展水平在全国排名却从2003年的第5名逐渐下落到2013年的第17名,主要原因是常住人口规模大且膨胀速度远高于GDP的增长速度。在未来几年,若不引起高度关注和调整,则有可能出现经济发展阈值条件不满足的情况。

(2)目前仅满足经济发展阈值条件的城市为天津、青岛和济南,这三个城市的经济发展水平在全国排名比较靠前,并有上升趋势。但上述城市却不满足区域金融中心形成的金融发展阈值条件,其差距依次为35%、45%和16%,总体看差距较大,济南稍好。主要原因是青岛中长期贷款和国企市值排名靠后,天津、济南则主要受制于非国企市值指标较低。

(3)目前两个阈值条件皆不满足的城市仅有石家庄,主要原因是多年来该城市人均GDP和金融适度状况在全国排名一直靠近末位。

2.东部沿海区域主要城市满足区域金融中心形成的经济与金融发展的两个阈值条件分析

(1)目前同时满足两个阈值条件的城市是上海、杭州和宁波。上海自2003年开始就一直如此,杭州也仅在2007年没有满足金融发展阈值条件,宁波则从2011年起才开始满足两个条件。上海的经济发展水平高于阈值35%,金融适度状况高于阈值19%,超阈值的水平显著,经济、金融发展水平在建设国际金融中心的过程中具有进一步走强、领先的趋势。杭州的两项超阈值比也分别达到25%和28%,区域金融中心形成的潜力大。宁波的经济发展水平超阈值已达15%,但经济适度状况仅超阈值2%。

(2)目前仅满足经济发展阈值条件的城市为南京、苏州,且经济发展水平在全国排名靠前,分别为第10和第4。但目前不满足金融发展阈值条件,分别低于阈值6%和26%,南京与金融发展阈值的差距不大,但苏州的差距略大。主要原因是南京非国企市值在全国排名明显下滑,苏州的国企市值一直较低。苏州因为作为分母的经济发展水平高居全国前列,而金融却没有得到同步发展,未来发展潜力巨大。

3.南部沿海区域主要城市满足区域金融中心形成的经济与金融发展的两个阈值条件分析

(1)目前同时满足两个阈值条件的城市是深圳和福州,而且依次自2006年和2007年就开始满足。深圳的优势较明显,经济发展水平在全国持续排名第1,金融适度状况近年来也持续排名全国前列;福州经济发展水平在全国排名仅在第15位左右,且因过度依赖股票市值,金融发展水平及金融适度状况的波动均较大。

(2)目前仅满足经济发展阈值条件的城市为广州,经济发展水平在全国排名第2,超阈值达73%。但自2003年以来金融发展阈值条件就一直不满足,目前的差距仍达23%,主因可能是深圳金融集聚的挤出效应所致。

(3)目前不满足经济发展阈值条件的城市为海口,其经济发展水平在全国排名仅列第31位左右。由于政策性税收优惠吸引了一批上市公司集聚,致使股票市值水平排名居前,但因经济发展水平较低,其较高的金融适度状况也难确保其区域金融中心的形成。

4.东北区域主要城市满足区域金融中心形成的经济与金融发展的两个阈值条件分析

(1)目前在东北区域没有城市同时满足两个阈值条件。

(2)目前仅满足经济发展阈值条件的城市为大连、沈阳和长春,经济发展水平超阈值分别为62%、28%和1%,大连在全国排名达到第3。但三个城市与金融发展阈值的差距均较大,目前分别低于阈值52%、45%和35%。沈阳和长春是因为金融发展水平较低,但大连的状况要好得多,其金融发展水平及各分项指标在全国可达中游,短期贷款指标排名达全国第8。

(3)目前两个阈值条件皆不满足的城市仅有哈尔滨,经济发展水平、金融发展水平、金融适度状况在全国排名皆较靠后。

5.中部区域主要城市满足区域金融中心形成的经济与金融发展的两个阈值条件分析

(1)目前在中部区域没有城市同时满足两个阈值条件。

(2)目前仅满足经济发展阈值条件的城市为武汉、呼和浩特和长沙,三个城市的经济发展水平大致相当,超阈值在7~9%之间。但三个城市的金融适度状况分别低于阈值38%、1%和28%,呼和浩特已经非常接近阈值,但国企市值仅排名全国第31,武汉和长沙与阈值差距较大。

(3)目前不满足经济发展阈值条件但已达到金融发展阈值的城市仅有太原,而且自2003年来就从未达到过经济发展阈值,差距还有扩大趋势。但由于国企市值和间接融资指标均较高,所以太原2013年的金融发展水平较高,在全国排名达到第11,金融适度状况排名第6。

(4)目前两个阈值条件皆不满足的城市是南昌、郑州和合肥。首先因为它们的经济发展水平在全国仅处于中下游,其次分别由于非国企市值、国企市值和短期贷款指标较低,使金融发展水平低于全国平均水平。

6.西部区域主要城市满足区域金融中心形成的经济与金融发展的两个阈值条件分析

(1)目前在西部区域没有城市满足经济发展阈值条件。

(2)目前不满足经济发展阈值条件但已达到金融发展阈值的城市是成都、昆明、重庆、兰州、南宁和西宁。成都和昆明的经济发展水平分处本区域第1和第2,低于阈值23%左右,其他城市低于阈值均在34%以上。南宁由于中长期贷款比重较高,且远高于其他城市,基于规模调整的熵值法对其赋权较高,使得其金融适度状况超过阈值70%,在全国排名第3,重庆和昆明在区域内排在其后,超阈值分别为59% 和48%。

(3)目前两个阈值条件皆不满足的城市是乌鲁木齐、西安、贵阳和银川。银川和贵阳的经济发展水平和金融发展水平都较低;乌鲁木齐和西安的经济发展水平在全国排名第25位左右,金融发展水平则在第18位左右。

五、结论与对策

为了对我国主要城市建设区域金融中心目标的合理性进行判断,本文从金融服务于经济这个一般规律出发,论证了区域金融中心形成需要满足经济发展阈值和金融发展阈值两个条件,并对我国各主要城市满足两个阈值条件的情况进行了计量、判断和分析。主要结论包括:第一,尽管我国目前存在“区域金融中心建设热”的现象,但仅有少数城市同时达到经济和金融发展阈值;第二,部分城市存在金融过度超越本地经济发展水平的情况;第三,同时满足两个阈值条件的城市全部集中在我国沿海区域,东北、中部、西部则没有城市同时满足两个阈值条件。

针对研究结论指出的问题,本文从以下三个具体的方面给出对策与建议:

首先,国家应该对区域金融中心的建设进行统筹设计:(1)倡导以区域经济建设为主、金融发展服务经济发展、金融集聚自然形成的城市金融发展理念;(2)指导各城市依据自身经济及金融优势、区位优势、人才优势等条件匹配地提出城市金融发展目标;(3)引导全国范围内的金融资源在各区域内合理分配以均衡服务各区域的经济发展。

其次,不同区域的城市应该根据本区域内各主要城市的经济、金融发展现状,有针对性地提出区域金融中心建设的目标:(1)对于北部沿海区域,建议形成北京和济南双区域金融中心的局面,其中北京可以侧重服务于京津冀地区,而济南可以侧重服务于山东半岛地区;(2)对于东部沿海区域,建议形成以上海为核心,其他主要城市在金融结构上有差异、在融资渠道上相互补的“一大数小”区域金融中心格局;(3)对于南部沿海区域,建议形成以深圳为主、福州为辅的“一大一小”区域金融中心,其中福州可以着重从间接融资角度对实体经济产生支持,以避免和深圳争夺金融资源;(4)对于东北区域,大连有望率先满足区域金融中心建设的两个阈值条件,可以鼓励实体经济更多地尝试中长期融资方式以提高本地金融发展水平;(5)对于中部区域,呼和浩特和武汉有望率先满足区域金融中心建设的两个阈值条件,呼和浩特可以加强国有上市公司融资力度,武汉可以着重加强以银行为主的间接融资渠道对实体经济的服务力度;(6)对于西部区域,昆明和成都综合排名相对靠前,建议这两个城市在加快经济发展速度的同时,分别有针对性地加大对国有控股企业和非国有控股企业的融资支持,以便形成有特色、相协调的区域金融中心。

最后,满足不同区域金融中心建设条件的城市应该根据自身的发展情况,明确未来经济与金融建设的侧重点:(1)对于同时满足经济与金融发展阈值条件的城市,应进一步考察经济和金融发展是否匹配,并在与周边城市金融产业协调发展的同时,均衡本地的金融发展结构,优化周边的金融发展环境;(2)对于不满足经济发展阈值条件的城市,不仅应从优化产业结构、加大投资消费力度、提高资源禀赋使用效率等方面加快经济建设,而且应适度控制人为的金融资源集聚以免引发地区性金融危机;(3)对于不满足金融发展阈值条件的城市,可以通过提高金融体系运行效率、培养与引进金融人才、疏通金融服务实体经济渠道等方式为金融产业的大力发展创造条件;(4)对于经济和金融发展阈值条件都不满足的城市,建议从加快本地经济增长速度出发,引导金融资源合理配置,同时尽量保证金融与经济协调发展、相互促进。

[责任编辑 吕晓刚]

The Threshold Effects on the Construction of Regional Financial Centers in China

ZHANG Jin-qing1SHI Li-qing1,2SHEN Zhan3

(1.School of Economics,Fudan University,Shanghai 200433,China;2.College of Economics,Yunnan University,Kunming650091,China;3.China Development Bank Securities,Beijing100007,China)

Recent years,dozens of cities have proposed plans for constructing Regional Financial Centers (RFC)in China.In this context,the paper discusses the preconditions of constructing RFCs by probing into the economic development level,the financial development level and their correlation in cities.Two threshold effects are found and defined as the preconditions to construct RFCs:economic development threshold effect,and financial development threshold effect.In the empirical part,the paper collects data of 2003-2013from 35major cities in China,designs evaluation index systems for economic development level,financial development level,and the financial suitability relative to the demand from economic development,then testifies the existence of theoretical threshold effects and further presents the calculation methods of thresholds.The results show that there are only 6out of 35cities satisfy the preconditions,and the regional distribution is uneven.At last,the paper puts forward specific policy proposals for China's choice of constructing RFCs.

regional financial center;financial suitability;economic development threshold effect;financial development threshold effect

张金清,复旦大学经济学院副院长,教授,博士生导师。

石黎卿,复旦大学经济学院博士后,云南大学经济学院讲师。

沈 战,经济学博士,国开证券有限公司投资银行部执行总经理。

◎ 本文受国家自然科学基金项目“我国区域金融中心建设的可行性评估及对策研究”(项目批准号:71073025)和“我国上市公司大股东违规的行为监测与风险评估”(项目批准号:71471043)、上海高等学校创新能力提升计划之竞争性引导项目资助;另外,复旦大学经济学院2011级博士生陈卉、2014级博士生金泽宇、2012级硕士生王雷曾参与本项目的研究和讨论,我们在这里一并表示感谢。当然,文责由作者自负。