我国股市波动及其影响因素分析

——基于沪市的月份效应研究

2016-09-03周红亮

周红亮

(华侨大学经济与金融学院 福建 泉州 362000)

我国股市波动及其影响因素分析

——基于沪市的月份效应研究

周红亮

(华侨大学经济与金融学院 福建 泉州 362000)

一、引言

1970年著名的金融学家法玛提出了著名的有效市场假说,他认为我们的市场已经包含了所有的信息,如果我们有任何试图获取超额收益的行为似乎都是不可能的。然而金融市场中的博弈总会使人丧失理智,贪婪、过度自信、盲目跟风,我们希望财富短时间的巨增又担忧财富的巨大损失,在这个过程中市场的价格可能就不再理性和有效。随后有关学者的研究似乎证明有时确是如此,市场中存在着许多有效市场所不能解释的奇怪现象,行为金融学的发展也逐渐对有效市场假说提出了挑战。过度反应、动量效应、羊群效应、股票溢价之谜、封闭式基金折价之谜等对市场是否真的有效提出了质疑。

自有效市场遭到人们的质疑以来,人们对股市中的各种异常现象进行相关研究,日历效应作为一种重要的异象也得到许多学者的探究。人们在对同一时间不同的市场、以及同一市场不同时间的证券价格进行研究,发现股市的收益率似乎有规律的在一些时间中表现出异常现象,股票市场的收益率在某几天或某段时间内总是高于或者低于其它时间段的收益,我们把股市中的这种异象就叫做日历效应。国外许多学者对日历效应进行研究,结果发现在比较发达的国家的证券市场,诸如美国、英国等这样证券市场都存在一月效应,即这些国家都存在一月份收益率高于市场其它月份收益率的现象。我国证券市场由于起步较晚,相对于国外成熟的证券市场依然存在较多的问题,那么我国股票市场是否有效,国外的一月效应在我国是否存在,依然值得商榷。

二、文献回顾

有关股市月份效应的研究在国外已经有相对深入的研究,美国股市是最初发现月份效应存在的地方,Rozeff与Kinney1对美国纽约证券交易所股价指数的研究发现,在1904到1974年间美国的股票市场一月份的平均收益率明显高于其它月份的平均收益率,这种现象就是大家所熟知的“一月效应”。随后关于月份效应的研究逐渐受到越来越多的关注,有关月份效应的研究也不断涌现。Mark,Bun和Chun2利用1985至2004年间的样本数据,对香港、韩国、和日本股票市场投资者的过度反应进行研究,他们通过实证检验发现这三个地方的股票市场在这段时间内都显著的存在月份效应。

随着中国股票市场的政策及相关法规的不断完善,有关我国股市是否存在日历效应的研究也如雨后春笋般不断涌现,国内部分学者对其相关研究表现出无比的兴趣。李锐3选取1993年1月1日-2002年12月31日的上证指数收益率进行月份效应的分析,结果显示我国不存在许多国外市场上表现出的一月效应。蔡华4运用1995至2005年我国沪深两市A股的收益率统计数据做了相关的实证研究,研究结果显示我国沪深两市在3月的收益率明显高于其他月份并且同时12月的收益明显偏低存在负效益。江州,谢赤,张振宇5以1995年1月3日至2007年12月28日我国沪深两市的股票收益率为总的探究样本期间,检验我国股市是否存在月份效应及其表现形式。通过探究结果显示我国股票市场在三、四月份整体上表现出有较高的收益率,而在十二月份展现的收益率却较低。谢玉磊6对我国股市是否显著的月份效应和各个节日收益率现象进行实证探究,通过定量分析所得结果显示我国股市存在正一月效应,张舒涵7通过研究也发现我国存在月份效应,二月份平均收益率较高。

我们发现尽管许多学者就我国股市是否存在月份效应学者进行了相关研究,但不同学者得出的结论不一。部分研究者使用的数据过于陈旧,而且股市在不同的发展阶段或不同因素的影响下可能存在一些差异。由于多数文献只对某一个区间的日历效应做了实证检验,却并未研究在之前与随后的区间内这种日历效应的变化情况,无法对这种日历效应是否会减弱或增强,消失以及反转做出判断。因此本文在研究时采用了滚动样本区间的方法,不仅研究日历效应的存在性,还研究了日历效应在不同阶段的演变过程。

三、我国沪市日历效应的实证研究

(一)沪市波动特征描述性统计

本文选取的所有样本数据来自锐思(RESSET)研究数据库,为了能更好的观察出研究结果随时间推移的变化情况,同时使研究结果具备一定的稳健性,在对每个分区间样本数据进行划分时,采用滚动样本检验的方法,对样本实施滚动的区间划分。具体的方法是以5年为一个滚动单位区间,从2006年1月至2010年12月为止形成滚动样本区间1,然后减去区间起始的一年,增加后面的一年,滚动形成滚动样本区间2,即07年1月至2011年12月为区间2。

本文中所使用的股票指数收益率由以下公式计算所的:

其中Rt为上证指数在时间t的指数收益率,Pt为时间t的收盘价,Pt-1表示时间t前一天,即时间t-1日的收盘价。

本文利用GARCH过程来描述条件方差的演变,传统的研究方法是采用带虚拟变量的二元线性回归,但是使用这种方法具有一个前提假设需要误差项不会是固定的,但这一假设的合理性受到许多研究者的质疑。故构造包含虚拟变量的GARCH模型如下:

在做有关实证分析前,首先对上证指数波动概况进行简单的描述性统计分析,所得结果显示如表3-1。通过观察表3-1我们可以发现,2006年到2016年上证指数收益率均值为0.000547,标准差为0.018096,偏度为负,即左偏峰度为6.372438,远高于正态分布的峰度值3,说明与正态分布序列相比,2006年到2016年间的上证指数收益率序列具有尖峰厚尾的特征。

表3-1 上证指数收益率统计特征描述

从图3-1中可以看出上证指数收益率在整个样本区间内波动情况。我们看到有的时间段上证收益率波动较大(如07—08和14—16年),而有的时间段波动较小(11-13年),即存在“波动聚集性”,仔细观察发现上证收益率具有的波动性符合一般股市股价所表现出的特征。

图3-1 上证指数收益率波动特征图

由于本文所采用的数据为时间数列,时间数列在做有关回归分析前,由于可能存在伪回归的现象,为了提高所得结果的可靠性,在做有关分析前需要检验收益率数据的平稳性。本文采用较为常见的ADF检验对整体样本上证指数各个月份的收益率时间序列进行查验,最终所得如图3-2显示。上证指数收益率的ADF值为-31.73415,小于在1%显著性水平下的临界值-3.431572、同样小于5%、10%显著性水平下的临界值,因此拒绝原假设假定的不平稳设想,说明上证指数收益率是平稳的,通过了相关检验。此时可直接构建引入带有虚拟变量的GARCH模型进行研究,所得结果也较为准确。

图3-2 上证指数收益率序列的ADF检验结果

对于上证指数的其他样本区间的平稳性检验所得结果如表3-2,仔细观察可以发现所有滚动样本区间都不存在单位根,全部为平稳序列。

表3-2 上证指数各样本区间收益率序列ADF检验结果

注:“*”,“**”,“***”分别表示在10%,5%,1%显著性水平下统计显著

(二)实证结论

表3-3 06-16上证指数收益率模型结果

注:“*”,“**”,“***”分别表示在10%,5%,1%显著性水平下统计显著

对所得结果进行仔细分析,我们可以发现上证指数二月份的参数在1%的显著性水平下显著为负,参数明显小于其它各个月份。十二月份的参数在10%的显著性水平下显著为正,其大小明显高于其它月份。

为了观察到上证指数月份效应在各个阶段的变化情况,现在对各滚动分样本区间进行GARCH建模回归,滚动样本区间结果如表3-4所示。通过对表3-4观察我们可以发现,各个滚动样本区间中出现次数较多的月份效应分别是十二月、十一月、十月、九月、二月,其它月份在各个样本区间内并不存在显著的月份效应,其中正十二月效应出现的次数最多。负九月效应在07-11和09-13两个样本区间都有出现,但在后面最近的几年样本区间中不再显著。负十一月在样本区间中共出现过三次,但在最近12-16的样本区间内没有显著的出现负十一月效应,反而出现了负二月效应。

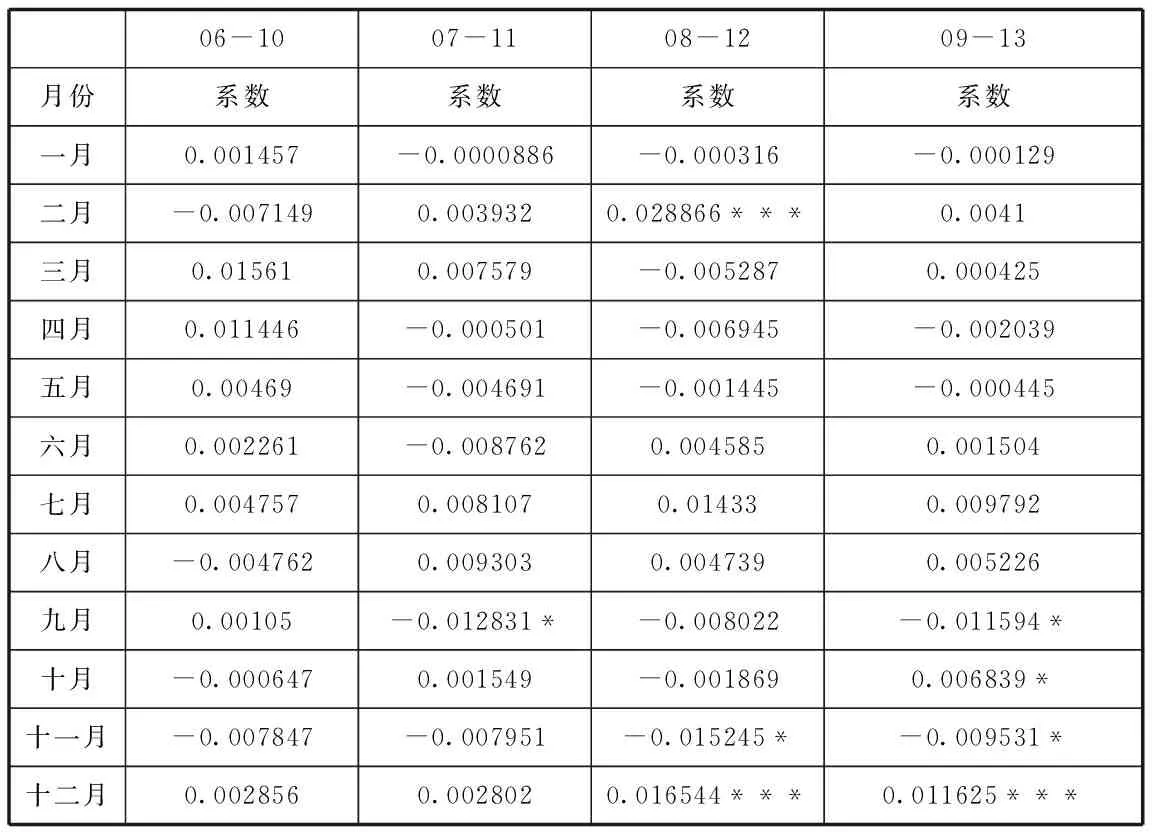

表3-4 06-16滚动样本区间模型结果

续表3-4 06-16滚动样本区间模型结果

我们对GARCH模型回归后的结果再次进行ARCH效应检验,检验结果如表3-5所示。

表3-5 06-16上证指数全样本收益率GARCH回归后ARCH的效应检测

结果表明,对于一到五阶滞后,LM统计量的p值均大于0.05,表明回归后的模型均不再存在ARCH效应,GARCH模型对数据的拟合程度较好使回归后的结果不再存在条件异方差。

四、结论及原因

通过研究可以发现上证指数表现出显著的正十二月效应,可能的原因有以下几点:一方面因为公司的财务报表记录的是公历一月至十二月的业绩,许多公司为了让外界看到自己公司较好的一面又或者为了规避退市制度的限制,会对公司的盈利能力做一些处理,将来年的有关业务收入或相关支出提前,这样可以在外部环境中留下利好的激励。而且已经上市的企业通常在社会上拥有较好的声誉,客户的信赖使具有相对比较稳定的客户来源,这样在十二月的时候很多企业就已经提前签好了未来一年的订单及合同,企业日常经营所获利润在一定程度上得到大幅提高对于股价的上升起到了不可忽视的推动机制。加之由于春节期间许多工人提前返乡和春节后到岗时间的不确定性,很多企业需要提前做好产品储备,这样12月份企业的生产能力也大幅提升。

在分区间样本中出现的三月效应可能是由于以下原因:市场在未来不会是只涨不跌或只跌不涨,好的行情往往会出现在上半年,下半年的行情大多要弱于上半年。从行为金融角度的来看,投资者遇到问题时倾向于采用试错的办法,这就在一定程度上使得人们总结形成属于自己的经验式判断标准。试图在股票市场上有所收获的人们来说,会在春季入市,早点买入期待后期的上涨。因为即使上半年出现了一定的亏损,大家也会认为在这一年中还有较多的时间可以用来弥补亏损。另一方面,在三月份,企业的财务状况逐渐明朗,投资者致力追逐经营业绩好的公司,从而在这个时期资金入场,大量的资金涌入导致股市整体的上升。政策因素也可能产生一定的影响,我国的全国人大以及政协两会召开都

在每年的三月。在这个其间往往可能推出一些有助于促进整个国民经济提升或有益于证券市场逐步规范和完善的法规或政策,这些信息可能激发市场比较好的情绪,投资者在利好的情况下也会纷纷进入市场。

我们会发现一些月份效应的反转或消失,可能是当出现一些时间的月份效应后,市场逐渐的发现了这一现象,投资者会构造自己的交易策略,这样在收益率较高的月份持有股票获取超额收益。一旦所有人都这样做,它将使得这种超额收益的机会变小直至消失,这就导致了一些月份出现月份效应后又逐渐消失或发生了反转。对股市造成干扰的因素各式各样,从宏观的国际、国内经济状况或政策影响到具体的行业因素等都会对股市形成一定的影响。虽然现阶段我国上证指数收益率存在一定的月份效应,但随着我国股市的不断发展和完善,以及投资者的理念的成熟,这种月份效应也将会日渐消失。

[1]Rozeff.Kinney.CapitalMarketSeasonality:TheCaseofStockReturns[J].JournalofFinancialEconomics,1976,(3):379-402.

[2]Mark,Bun,Chun.Learningforthetape:Evidenceofgamingbehaviorinequitymutualfunds[J].JournalofFinance,2008(4):661-693.

[3]李锐.中国股票市场的月份效应[J].数量经济技术经济研究,2003(7):126-130.

[4]蔡华.中国A股市场月份效应实证检验[J].天津理工大学学报,2007, 22(6): 82-84.

[5]江州,谢赤,张振宇.中国股票市场月份效应研究[J].财经理论与实践,2008(5):65-70.

[6]谢玉磊.中国股市月份效应和节日效应实证研究[J].中国外资,2011(14):45-79.

[7]张舒涵.上证指数收益率的月度效应研究 —基于含虚拟变量的GARCH模型[J].阜阳师范学院学报,2012(2):99-102.

周红亮(1993.03-),男,汉族,湖北钟祥,金融硕士研究生,华侨大学经济与金融学院,研究方向:证券投资。

华侨大学研究生科研创新能力培养计划资助项目