创业板上市公司内部控制缺陷影响因素研究

2016-09-03姚泽雅

姚泽雅

(山西财经大学 山西 太原 030000)

创业板上市公司内部控制缺陷影响因素研究

姚泽雅

(山西财经大学 山西 太原 030000)

创业板企业一般具有自身核心竞争力,成长性大,风险性通常也比较高,但同时投资失败率也比较大,意味着创业板上市公司披露内部控制缺陷的可能性。本文选取281家创业板上市公司为研究对象,基于样本2015年年度数据,运用stata12.0建立Logit回归模型,通过回归分析创业板上市公司内部控制缺陷披露与各影响因素的相关关系,最后依据实证检验的结论提出相关的改善建议。

创业板上市公司;内部控制缺陷;影响因素

一、引言

近年来,随着创业板上市公司在资本市场中立足,企业拥有足够资本来支持企业发展,企业扩张的同时,经营风险会悄然而至,投资的失败率逐步显现,进一步加大了创业板上市公司内部控制缺陷的存在。我国创业板起步较晚,创业板企业若财务出现问题,不及时究其因进行改善,必然会造成市场混乱,给投资者带来损失。财务报告的可靠性和有效性作为上市公司内部控制的重要目标之一,只有内部控制制度健全且企业强有力地执行,才能保证财务报告可靠性不受影响。因此,深入研究创业板上市公司披露内部控制缺陷的影响因素是十分必要的。

二、文献研究

国外学者对内部控制缺陷已经有了系统性的认识,一般着重研究上市公司内部治理、财务特征、和外部审计机构对企业内控缺失造成的影响,且国外的资本市场发展相对发达,大部分企业已经有强制性披露内控信息过渡到自愿性披露此类信息,为国外研究内控缺陷的实证研究提供可靠数据。反观国内文献对于内部控制缺陷的研究,齐保全和田高良(2010)研究结果表明,披露内部控制缺陷的上市公司比未披露内部控制缺陷的上市公司更容易出现经营复杂性高、上市时间短、注册会计师变更、兼并或重组、内部控制投入资源有限的情况。郭京晶、陈宋生(2011)研究表明上市公司发生内部控制信息披露行为,能够向市场传递正面信号,引起市场的良性反应,与自愿性披露内部控制信息相比,强制性披露方式更容易获得较高的超额收益率。

三、理论分析和研究假设

内部控制缺陷的研究要基于以下四个基本理论来展开,分别是委托代理理论、信号传递理论、有效证券市场理论和信息不对称理论。基于此。得出以下五个假设:

假设1:企业净资产越多,内部控制缺陷存在的可能性就越小。

假设2:企业发生兼并重组,存在内部控制缺陷的可能性越大。

假设3:公司营业收入增长率越大,存在内部控制缺陷可能性就越大。

假设4:公司亏损亏损越严重,越有可能存在内部控制漏洞。

假设5:公司发生事务所变更与披露内部控制缺陷是正相关的。

四、研究设计

(一)样本选择与数据来源。本文选取深交所创业板公司为研究对象,总共选取281家上市公司作为样本,釆用的数据是2015年在深圳交易所、巨潮资讯网对外公开披露的数据以及国泰安数据库系统提供的数据,并依据深交所和证监会在2014年和2015年公开对外披露违规行为及处罚公告确定创业板上市公司内控缺陷状况。

(二)模型设计。本文采用Logit模型回归,模型如下:

ICD=β0+β1ASSET+β2M&R+β3P_R+β4L_R+β5CHANGE+ε,其中β0为常数项,β1、β2、β3、β4、β5、为各解释变量系数,ε为随机误差项。

(三)研究变量定义。因变量为披露内部控制缺陷(ICD),创业板上市公司存在一般缺陷赋值为1;重要缺陷赋值为2;重大缺陷取值3;创业板上市公司若在2015年间没有披露内控缺陷则取值为0。

自变量包括以下五个:公司净资产(ASSET);公司是否并购重组(M&R);公司营业收入增长率(P_R);亏损比例(L_R);事务所时是否变更(CHANGE)。

五、实证结果分析

运用stata分别对披露组和未披露组样本数据自变量进行描述性统计,结果支持了前文对内部控制缺陷披露与各影响因素之间的相关性的假定。对各变量进行相关性分析,得出各解释变量之间的相关系数均小于0.5,大部分相关系数在0.05的统计水平上显著。

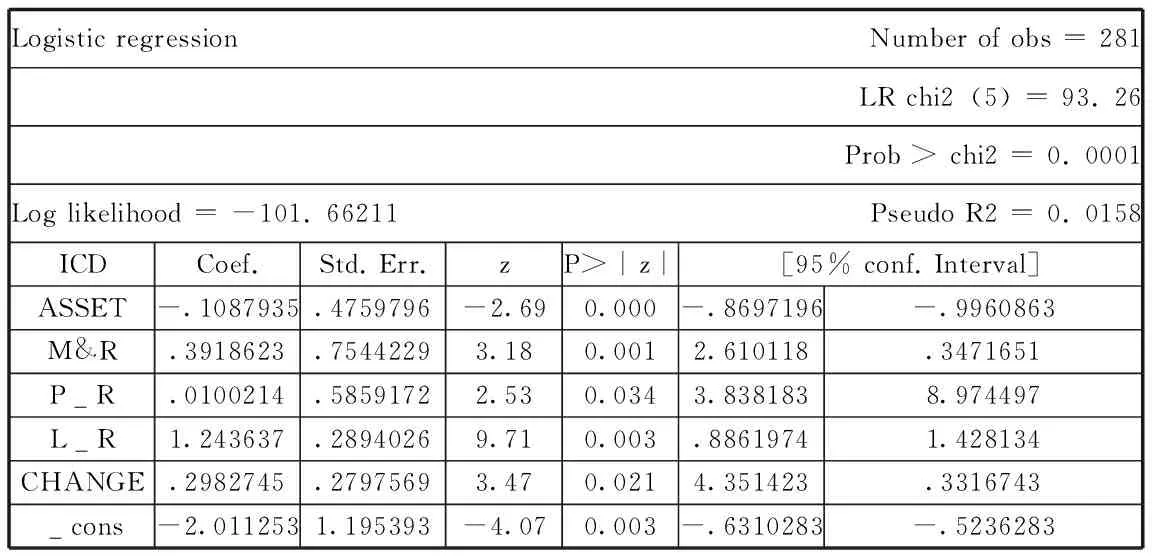

下表是对模型Logit回归结果,可以得到该模型的回归方程为:

ICD=-2.011-0.109ASSET+0.392M&R+0.010P_R+1.243L_R+0.298CHANGE

表1 回归结果

实证结果表明:各解释变量与被解释变量的相关性与假设相一致,其中企业并购重组、亏损比例、事务所变更与内部控制缺陷的存在是正相关的。公司净资产规模与内部控制缺陷的存在呈现负相关。

六、结论及建议

本文通过模型回归结果检验了研究假设,得出以下结论:创业板上市公司净资产指标越大,越拥有较大能力投放较多的资源来完善内部控制系统的建设,进而保证企业的内部控制有效性;企业若进行兼并重组,会引起内部控制出现漏洞; 创业板上市公司高成长性的特征容易导致企业原有内部控制的出现异常,容易出现内部控制缺陷;如果创业板上市公司出现亏损时,管理层不再愿意将资源更多地投入到内控建设中,放弃内控,一味追求扭转亏损的局面,会导致内控缺陷。披露内部控制存在漏洞的企业所聘用的审计师更易发生变更。结合实证结果对创业板上市公司如何避免内部控制缺陷提出以下建议:

(1)保证创业板上市公司平稳发展,避免盲目扩张。盲目扩张会导致公司营运资金也被大量占用,同时增加了公司业务经营复杂性,使得公司内部控制建设脱节,进而引发内部控制缺陷。

(2)相应监管部门需在监管和引导创业板上市公司披露内部控制缺陷信息的方面双管齐下。应当提高会计师事务所的审核能力,定期展开积极培训一提升审计师的专业能力。政府监管部门应当定期抽查上市公司披露的内控缺陷信息,对严格执行奖惩措施。

(3)创业板上市公司内部要加大执行内部控制缺陷披露力度,相关部门及行业委员会进一步细化披露标准,给创业板内控披露提供依据,为良好的资本市场信息披露建立制度保障,保证创业板上市公司信息披露的真实性和可靠性,为创业板的可持续发展提供良好资本市场环境。

[1]杨有红,汪薇.2008.2006年沪市公司内部控制信息披露研究[J].会计研究,(3):35-42

[2]齐堡垒,田高良.财务报告内部控制缺陷披露影响因素研究-基于深市上市公司的实证研究[J].山西财经大学学报,2010(4):114-120.

姚泽雅(1992-),女,汉族,山西省晋城市人,会计学硕士研究生,山西财经大学会计学专业,研究方向:会计理论。