豆粕:国际大豆丰产不变,南方豆粕库存压力大

2016-09-03佛山市奇美兴贸易有限公司韦震

文/佛山市奇美兴贸易有限公司 韦震

豆粕:国际大豆丰产不变,南方豆粕库存压力大

文/佛山市奇美兴贸易有限公司 韦震

南美新作仍处于出口高峰季节,创纪录丰产压力仍将持续施压大豆价格的走势,基本面格局整体未变。另外,我国豆粕现货整体表现不佳,终端入市谨慎,出货迟滞,南方油厂库存压力明显。具体分析如下:

1 外盘

近期,美豆的技术性反弹是对于本月末美国农业部种植面积报告的利多预期的消化,3月31日美国农业部将公布今年首份种植意向报告,这份报告对于连续丰产的美豆影响至关重要,市场寄希望于月末播种面积报告带来利好,并配合价格向上拓展反弹空间。此前USDA展望报告预估值为8,250万英亩,但只要面积不偏离预估太多,而美豆又保持正常单产,则本年度美豆供给仍然充裕,当然播种进度缓慢、天气不佳等因素更容易引起市场短期做多,需要进一步关注美国中西部主产区的天气前景。

另一方面,也是受到南美大豆的影响。巴西大豆主产州马托格罗索州大豆收割已经完成85%,基本与2015年平均进度持平,大豆收割进展顺利,加之港口物流通畅,按照往年的季节性规律,这个时点是农民销售的高峰期,商业套保的压力会比较大,但实际上3月以来巴西农民的卖货进度远低于此前的预期。根据统计的数据,3月上半月巴西农民卖货量为160万t,而市场预期3月份农民的卖货量为510万t,相差较大。市场对巴西的关注点依然在货币方面,近期巴西雷亚尔从4.0左右升值到3.6左右,这也是造成农民惜售的主要原因,而巴西雷亚尔汇率的波动与其国内的政局动荡密不可分。

阿根廷方面,新作大豆即将进入收获季节,但农民旧作库存还有一部分没有售出,根据我们统计的数据,3月份上半月阿根廷农民新作卖货量为105万t,市场预期3月份阿根廷农民新作销售量为350万t,阿根廷农民的卖货进度也低于预期,同时,阿根廷比索近期也有所贬值,抑制农民的卖货意向,但美豆站上9美元之后,阿根廷大豆卖压或将逐步显现,进入4月份之后可能会看到阿根廷农民新一轮销售。

2 国内

2.1 供给方面

未来几个月我国大豆到港压力或仍难缓解,进入第二季度后,南美新季大豆集中上市,且巴西装运速度较快,4月份到港量最新预期提高至750万t,5月份最新预期在760万t,6月份可能高达850万t,如果能实现目前的预估,4~6月份大豆到港量将高达2,360万t,较去年同期的1,953万t增长21%,从到港船期来看,大豆集中到港压力可能在4月下半月开始显现。

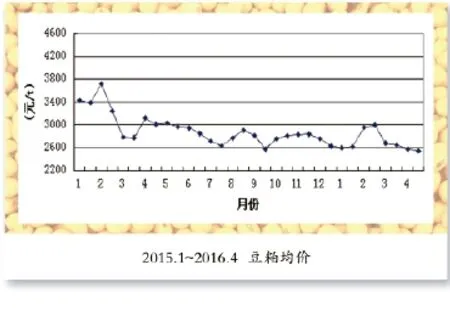

我国南方油厂库存压力明显,胀库停机数量持续增加,之前停机的油厂开机时间也在推迟,而山东油厂因缺豆停机,华北油厂则因蒸汽管道故障而停机,均为当地油厂继续消化库存提供空间,预计这种南北市场不均的现象,将伴随着4月份之后南美新豆的集中到货而逐渐缓解。截止3月23日,国内沿海主要地区油厂豆粕总库存量76.37万t,较2月底的57.043万t增长33.88%,较去年同期的69.14万t增10.45%,油厂降价出货意愿仍较强,因此目前豆粕供需面压力依然较大。

2.2 需求方面

虽然近期生猪价格一路走高,但一季度养殖业仍处于季节性淡季,农业部公布数据显示,2月能繁母猪存栏环比下降0.6%至3,760万头,同比降7.9%,而生猪存栏环比下降1.8%至36,671万头,比去年同期降5.5%。因能繁母猪存栏低,仔猪价格高企,生猪养殖成本较高,养殖户补栏热情受抑制,生猪存栏一直处于低位,同时肉鸡存栏量也较小,今年肉鸡料需求同比将出现下降,加之去年寒潮天气导致水产养殖面积同比或下降10%以上。

养殖业整体复苏缓慢,饲料需求迟滞,使得饲料企业采购现货积极性较弱,大多随用随买,仅保持5~10d左右的库存量,且饲料企业提货速度也较慢,豆粕出货迟滞,使得油厂豆粕胀库现象不断增加,其中两广地区尤为突出。

综上所述,南美大豆供应充足对豆类价格的压制作用将会持续发酵,加之国内豆粕库存逐步回升,使得豆粕价格易跌难涨,期价有望呈现出偏弱行情,价格波动的曲折性将取决于巴西大豆销售进展,后市豆粕价格的波动可能显得较为曲折,整体以震荡偏弱格局为主。