当前浙江住宅销售价格怎么看

——2015年浙江住宅销售价格运行情况分析

2016-09-03毛昭君

毛昭君

当前浙江住宅销售价格怎么看

——2015年浙江住宅销售价格运行情况分析

毛昭君

2015年全省新建商品住宅销售价格同比下降2.7%,二手住宅销售价格同比下降2.1%,降幅分别比上年缩小0.2和1.1个百分点。在国家和省级层面都大力去库存的背景下,预计2016年浙江住宅销售价格将呈现量升价稳态势,各城市间房价分化现象仍将持续

2015年,浙江房地产市场经历了一季度的短暂低迷后,受“330楼市政策”的刺激,二季度迅速升温,市场信心得到恢复和提振,购房需求得以集中释放,住宅销售价格环比逐月攀升,整体上呈现积极向好的可喜变化。2015年全省新建商品住宅(11个设区市城区合计,下同)共成交20万套,二手住宅共成交16.4万套,同比分别增长35.6%和64.8%。新建商品住宅销售价格同比下降2.7%,二手住宅销售价格同比下降2.1%,降幅分别比上年缩小0.2和1.1个百分点。

2015年浙江住宅销售市场运行情况

(一)成交量大幅回升,改善型占比扩大

2015年一季度浙江房地产市场成交低迷,1-3月份全省新建商品住宅分别成交15428套、8620套和14385套,4月份起全省新建商品住宅连续9个月成交破两万套,其中12月份受年终冲量拉动,成交量达到年内最高值2.8万套。全年共成交20万套,同比增长35.6%,整体成交量创近年来新高。二手住宅成交量自3月份开始均破万套,其中5月份达到高峰值1.7万套,全年共成交16.4万套,同比增长64.8%。

从成交结构看,改善型需求得到了有力拉动。2015年90-144平方米户型新建商品住宅成交面积占46.3%,分别比90平方米以下和144平方米以上两种户型占比高17.4和21.5个百分点,成为成交主流。与2013年和2014年相比,该户型占比分别扩大3.6和1.2个百分点,表明了浙江房地产市场改善型住宅需求强劲。

(二)新建商品住宅销售价格逐步回升

2015年1-3月份全省新建商品住宅销售价格环比分别下降0.3%、0.4%和0.3%;同比降幅逐月扩大,分别下降8.1%、8.4%和8.6%。4月份起随着市场逐步回暖,环比价格止跌回升,上涨态势持续至年底,各月环比涨幅在0.2%-0.8%。同比降幅逐月收窄,9月份止跌回升,上涨0.5%。四季度同比涨幅逐月扩大,10-12月份分别上涨1.4%、2.2%和3.3%,其中12月份销售价格指数较1月份扩大11.4个百分点。

分类型来看,90平方米以下户型价格波动幅度最大,12月份同比涨幅为4.9%,与1月份9.9%的降幅相比扩大14.8个百分点,涨幅大于中大户型。12月份90-144平方米户型同比价格上涨2.8%,144平方米以上户型同比价格上涨3.1%。

(三)二手住宅销售价格企稳回升

2015年1-3月份全省二手住宅销售价格环比分别下降0.3%、0.4%和0.2%。随着营业税免征5改2政策在3月底出台,4月份起全省二手住宅销售价格环比止跌回升,随后各月环比涨幅在0.1%-0.7%。全省二手住宅同比价格自9月份转正,涨幅逐月扩大,12月份上涨2.4%,销售价格指数较1月份扩大8.8个百分点。

分类型来看,12月份90平方米以下户型同比价格上涨2.9%;90-144平方米户型同比价格上涨2.3%,144平方米以上户型同比价格上涨1.5%。

(四)设区市城区新建商品住宅销售价格涨跌不一

随着市场供求关系的不断变化,全省11个设区市城区的新建商品住宅销售价格呈现不同的运行态势。从环比价格走势看,杭州、宁波、温州和金华四个城市自4月份起止跌回升,随后9个月价格逐月攀升;丽水和绍兴均于5月份开始上涨,湖州、衢州分别于8月份、10月份企稳回升,而舟山和台州始终未现反弹。从同比价格走势看,杭州和宁波8月份起转正,结束了自2014年7月以来的下降态势;金华、温州和绍兴分别自10月份和11月份起转正,其中温州结束了自2011年9月以来连续50个月的下降态势;而舟山和台州依然处于持续下降通道。

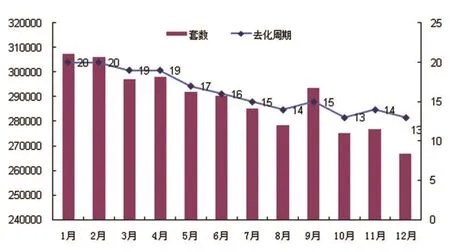

(五)库存去化加快,周期缩短

在成交量大幅上升的拉动下,全省新建商品住宅库存快速消化。2015年12月底全省新建商品库存套数为26.8万套,比上年同期减少12%。以2015年全省新建商品住宅月均销售2万套测算,当前库存消化周期为13个月,比1月份缩短7个月。

分地区来看,11个设区市新建商品住宅库存情况不尽相同。从数量上来看,温州新建商品住宅库存为6000余套,仅供销售7个月,为消化周期最短的地区;而杭州以9.2万套的绝对数量稳居高库存的榜首,但2015年月均8679套的销量,其消化周期为11个月,仅长于温州。台州新建商品住宅有2.2万套的库存,以月均1089套的销量计算,消化周期长达21个月,为全省最高。舟山和绍兴分别以19个月和18个月的消化周期居第二、三位。

图3 全省新建商品住宅库存及消化周期(月)

(六)70个大中城市住宅市场冷热不均

据国家统计局调查数据反馈,2015年3月起70个大中城市住宅环比销量明显回升,12个城市环比价格趋稳回升,随后价格上涨城市个数逐月增加。8月份70个大中城市新建商品住宅销售价格同比综合平均上涨1.7%,为2014年9月份以来首次转正。12月份,新建商品住宅价格同比上涨的城市有21个,二手住宅价格同比上涨的城市有35个,同比综合平均涨幅为7.7%和7.6%,分别高于上月1.2和1.4个百分点。

由于各城市供需状况不尽相同,城市间房价分化现象仍非常明显。一线城市房价在“330新政”之后价格快速上涨,其中深圳新建商品住宅销售价格12月份同比涨幅高达47.5%。大部分二线城市房价温和上涨,12月份同比涨幅基本在2%-8%之间;大部分三线城市仍然处于库存逐步消化阶段,环比和同比仍处于双双下降的通道。杭州、宁波、金华和温州分别以5.8%、3.6%、1.8%和1.4%的涨幅位于70个大中城市的第7、9、13和19位。

2015年住宅销售价格变动原因分析

宏观政策不断释放,恢复市场信心。2015年是“去库存”年,以年初两会《政府工作报告》提出的“稳定住房消费,支持自住和改善性住房需求”为标志,从“330”政策开始,一系列鼓励支持住房需求的政策相继出台,逐渐恢复了市场信心,使得购房者对房价走势的预期发生变化。全省住宅销量逐步上升,价格逐步企稳回升。

多轮降息助力,构建金融宽松环境。2015年央行持续实施稳健货币政策,改善信贷结构,推动购房需求入市。一年来央行先后5次降息,五年以上贷款利率调整为4.9%,累计降息1.25个百分点。当前贷款基准利率已达到历史低位,最直观的就是购房者房贷成本下降,以商业贷款100万30年期计算,月供比调整前减少785元,利息总计减少28万元。从全省房地产贷款投放看,2015年全省个人住房贷款余额9445.6亿元,同比多增1177.8亿元,同比增速逐月扩大,从年初的9.9%增加到12月的23.9%。

公积金政策全面支持,释放购房需求。2015年,个人住房公积金房贷利率也经历了4次下调,调整后五年以上贷款利率为3.25%,累计降息1个百分点。同时,首付比例大幅调低、缩短连续缴存期限至6个月、提高贷款额度(如杭州从80万元调至100万元)和异地贷款在全省范围取消户籍限制等政策都减少了购房者的压力。目前全省住房公积金贷款率达95.2%,达到历史最高水平,也高出全国平均水平15.1个百分点。同时,还通过“公转商”贴息贷款扩大公积金贷款的受益面,即把公积金贷款转成商业性个人住房贷款,公积金中心补贴利差,待公积金中心资金充裕时再转回来,这些政策都有效地促进了购房者的入市。

各级政府组合拳,降低购房成本。在去库存的基调下,各级政府纷纷出台相关政策促进购房需求,如契税补贴、人才补贴、货币化安置等。温州宣布4月9日至12月31日期间,个人首次购买新建普通商品住宅,给予购房款0.6%的补助;宁波宣布7月1日至2016年6月30日期间,购买住宅和非住宅,按其所购房屋实际缴纳契税额度的50%给予购房补贴。

推地节奏放缓,市场量缩价涨。从供应端看,2015年,在国土部“有供有限”的指导思想下,浙江各城市均缩减了土地供应量。2015年全省供应住宅用地3.12万亩,同比减少17.7%;出让成交均价为每平方米6567元,同比上涨29.7%。开发商拿地更加谨慎和有所选择,受各地房地产市场冷热不均影响,热门城市和区域推出的土地受到多家房企争夺,溢价率飙升,单价和总价地王频频被刷新,推动周边房价继续走高。如杭州滨江奥体板块、未来科技城等地价屡屡刷新,同时拿地热也促使了该区域在售项目价格上涨;与此相反,临平、萧山等区域因当前库存高企,新推出地块中止出让或以底价成交。

开工面积下降,供给速度减缓。2015年,全省房地产开发投资总额除一季度有小幅上扬外,基本上呈逐月回落的态势。全年开发7112亿元,比上年下降2.1%。其中住宅施工面积25117.15万平方米,同比下降2.9%;住宅竣工面积3938.03万平方米,同比下降5.3%。房地产开发投资的回落,使得住宅市场供应速度减缓。

市场分化加剧,价格涨跌互现。经过近一年的楼市宽松刺激政策,大中城市如杭州、宁波等市场自4月份起整体回暖,呈现量价齐升的良好态势,而舟山、衢州、台州等小城市,人口增长缓慢,购房需求不足,加上三四线城市的供应量不断增加,积累了过多的库存,一时难以消化,使得购房者预期下降,购房信心不足。

2016年住宅销售价格走势及对策建议

中央经济工作会议提出2016年要化解房地产库存,促进房地产持续健康发展。浙江省住房城乡建设工作会议上也亮出“组合拳”,提出2016年要将全省商品住宅消化周期控制在12个月以内。在国家和省级层面都大力去库存的背景下,预计2016年浙江住宅销售价格将呈现量升价稳态势。各城市间房价分化现象仍将持续,杭州、宁波等城市,受地价高企、需求旺盛影响,价格将持续温和上涨;衢州等城市在高库存压力下,房价上涨动力不足,将逐步企稳。

掌握库存数量和结构。中央经济工作会议明确,去库存为2016年结构性改革五大任务之一。摸清房地产的库存数量和结构是首要前提。当前各级政府掌握和公布的主要是显性库存,即开发商已经领出预售证且未销售的房屋数量。严格意义上说,库存应该包含已拿地未开工、已开工未办理预售审批、已办理预售审批未竣工、已竣工等4个阶段,目前对于已拿地未开工和已开工未办理预售审批的房屋数量目前官方还没有掌握具体情况,很多地方这部分的数量甚至远大于目前掌握的显性库存数量。同时,当前的库存过大并不是全面过剩而是局部过剩,还应该搞清库存的结构性,包括不同区域、不同面积类型的情况,有相当一部分库存因为户型、品质等多方面原因难以消化。只有清楚地掌握浙江库存的数量和结构分布,才能在去库存这个问题上有的放矢,制定相关政策。

细化政策激发合理需求。中央经济工作会议提出,要通过加快农民工市民化,扩大有效需求、打通供需通道、消化库存、稳定房地产市场。同时鼓励投资者购买库存商品房,成为租赁市场的房源提供者,鼓励发展以住房租赁为主营业务的专业化企业。浙江省“十三五”规划也明确提出要继续强势推进“三改一拆”,这将为浙江住宅市场增加很大一批购房需求。各级政府要尽快出台人才购房补贴、农民进城购房优惠等相关细则办法,研究起草发展住房租赁市场的实施意见,鼓励自然人和各类机构投资购买库存商品房,发展以住房租赁为主营业务的企业,推动住房租赁规模化专业化。

加强城市基础设施配套。从当前“学区房”价格不断攀升、“地铁盘”销售火爆等现象不难发现,房价差异、是否热销很大程度取决于基础配套设施是否完善。当前很多区域去库存困难,主要受周边配套设施不完善所致。因此,完善房地产项目配套设施也是解决当前楼市问题的重要手段。各级政府要通过加大城市公共基础设施和公共服务设施投入,包括提供基础教育设施、医疗机构设立、购物场所以及交通出行方式等,促进区域城市均衡发展。

房地产企业要走创新之路。市场的急剧分化告诉我们,房地产业的黄金时代已经过去。市场供应端和需求端的不平衡,使得房地产行业的整体利润率在下降,一些拿地价格过高、财务成本过大的企业甚至要亏本销售,过去单纯的卖房市场已经不复存在。今后的房地产企业必须更加专业化,要充分考虑市场的需求设计自身产品,避免扎堆开发和产品同质化,将从追求数量向追求质量转变,改善型、季节性、第二住房、高舒适度住宅、适老住宅、青年公寓等差异化、特色化需求,将成为市场供给重点。

作者单位:国家统计局浙江调查总队