经济政策不确定性与企业现金持有策略

——基于中国经济政策不确定指数的实证研究①

2016-09-02李凤羽史永东

李凤羽, 史永东

(东北财经大学应用金融研究中心, 大连 116025)

经济政策不确定性与企业现金持有策略

——基于中国经济政策不确定指数的实证研究①

李凤羽, 史永东

(东北财经大学应用金融研究中心, 大连 116025)

研究经济政策不确定性对企业现金持有策略的影响,发现企业在经济政策不确定性上升时会增持现金,这种现金增持行为在融资约束较为严重、股权集中度较低以及学习能力较差的企业中更加明显.此外,本文还采用中介效应分析方法,发现企业在经济政策不确定性上升时增持的现金,有一部分是以放弃当前投资机会为代价的,被放弃的投资机会构成了企业在经济政策不确定性上升时增持现金的机会成本.

经济政策不确定性; 现金持有; 中介效应

0 引 言

所谓经济政策不确定性,指的是经济主体无法确切预知政府是否、何时以及如何改变现行经济政策[1].2008年全球金融危机之后,世界各国政府为避免本国经济陷入衰退,都加强了对本国金融市场和实体经济的干预.政府频繁干预引发的经济政策不确定性受到了学术界的广泛关注.已有研究发现,经济政策不确定性不仅能够影响股票价格[2, 3]和投资者行为[4],而且会对企业的投资、融资和分配行为产生影响[5-9].在完美资本市场假设下,企业无需持有现金.然而在现实环境中,资本市场摩擦和公司治理结构缺陷使得现金持有成为企业的一项重要财务决策[10],现金持有水平高低涉及公司的资产配置及流动性风险管理,能够显著影响公司的资本成本及投资,进而决定了公司的盈利能力与公司价值[11].那么,经济政策不确定性能否影响企业的现金持有策略呢?本文试图回答这一问题.

中国现行政治体制和目前所处的经济发展阶段为研究经济政策不确定性如何影响企业现金持有策略提供了一个理想的实证环境:一方面,在中国现行政治体制下,经济政策出台无需经历类似西方多党制政体漫长而激烈的辩论与谈判,经济政策变动相对频繁,朝令夕改的现象也时有发生,使得中国企业面临的经济政策不确定性要明显高于西方成熟市场经济体中的企业;另一方面,中国经济尚处于由计划经济向市场经济转型的阶段,企业的经营决策仍高度依赖于政府的经济政策,这就决定了中国企业经营决策对经济政策不确定性的敏感程度也要高于西方成熟市场经济体中的企业.上述两方面特征都为学术研究能够得到更为准确并且可靠的实证结论提供了保障.

1 文献综述

目前,已有文献主要从“预防性动机”的角度研究企业在不确定性上升时的现金持有策略.“预防性动机”理论认为,企业在不确定性上升时会出于预防性动机增持现金,其目的是避免未来陷入流动性困境.但目前针对“预防性动机”的实证检验还存在一定争议.其中,Han和Qiu[12]、Opler等[13]使用企业现金流波动率衡量企业自身经营的不确定性,发现现金流波动越高的企业越倾向于持有更多的现金.韩立岩和刘博研[14]使用股票价格波动率和消费者价格指数的条件方差分别衡量企业自身经营的不确定性和宏观经济不确定性,发现两个层面不确定性的上升都会导致企业增持现金.类似地,梁权熙等[15]使用宏观经济景气领先指数、消费价格指数和工业增加值增长率的条件方差衡量企业面临的宏观经济不确定性,发现宏观经济不确定性上升会导致企业增持现金.上述研究支持了“预防性动机”的理论观点.但也有实证研究得到了截然相反的结论,例如连玉君等[16]分别使用企业主营业务收入和主营业务成本计算企业面临的市场供需不确定性,发现供需不确定性的上升会降低企业的现金持有水平.类似地,邱兆祥和刘远亮[17]也发现当宏观经济不确定性上升时,商业银行的现金持有水平会显著降低.

从不确定性的具体来源来看,已有研究大都关注来自经济层面的不确定性(宏观经济或企业自身经营的不确定性)对企业现金持有策略的影响,而较少有研究关注来自政府政策层面的不确定性对企业现金持有策略的影响*尽管有学者研究宏观经济政策(比如货币政策)调整对企业现金持有行为的影响[18,19],但他们更多关注的是企业在经济政策调整后采取的应对策略.与这些研究相比,本文主要关注的是在经济政策调整之前,企业为了应对经济政策的可能变动(即经济政策不确定性),而采取的现金持有策略..与经济层面的不确定性相比,政策层面的不确定性体现了政治家对政治成本的权衡[3],有助于学术界评估政治环境因素在企业决策过程中的决定作用.加之企业经营决策能够通过公司价值进而对股价产生影响,因此研究经济政策不确定性对企业现金持有策略的影响,还有助于学术界和实务界更好地理解中国资本市场特有的“政策市”特征.

与本文研究内容最为接近的是王红建等[11],他们使用与本文类似的经济政策不确定指数衡量中国经济政策不确定性,发现A股上市公司在经济政策不确定性上升时会增持现金,并且这种增持行为会降低现金的边际价值.本文与王红建等[11]研究的不同之处在于,不仅发现企业在经济政策不确定性上升时会增持现金,而且还采用中介效应分析方法,识别出企业增持现金的具体来源,发现企业在经济政策不确定性上升时增持的现金至少有一部分来自当前放弃的投资机会,这部分被放弃的投资机会构成了企业经济政策不确定性上升时增持现金所需承担的机会成本.

2 待检验假设和研究设计

2.1待检验假设

经济政策不确定性是转型经济体中企业面临的外部环境不确定性的一个重要来源.经济政策不确定性可以通过两个渠道对企业现金持有策略产生影响:一是预防性动机渠道.经济政策不确定性属于企业面临的外部风险,当外部风险增加时,企业会出于预防性动机增持现金,其目的是避免在未来陷入财务困境[12];二是代理成本渠道.经济政策不确定性的上升会降低管理层尽职程度的可观测性,增加了股东对管理层的监管难度,导致股东与管理层之间的信息不对称程度更为严重[14],由此引发的代理成本上升使得自利的管理者有动机保有更多的自由现金流,以达到享受“平静生活”(或规避市场监管)、掏空企业或构建企业帝国等个人目的.可见,不论是预防性动机渠道还是代理成本渠道,经济政策不确定性的上升都会导致企业现金持有比例的上升.基于此,本文提出如下待检验假设:

假设1经济政策不确定性与企业的现金持有水平正相关.

企业在经济政策不确定性上升时的预防性动机取决于企业面临的融资约束程度[12].无融资约束的企业拥有足够的外部融资能力,即使未来出现现金流短缺,他们仍有能力借助外部融资获得资金以实现最优投资.因此,这些企业无需在经济政策不确定性上升时增持现金;而对于存在融资约束的企业而言,他们在未来出现现金流短缺时,无法通过外部金融市场获得足够的融资,以实现最优投资.因此,他们会在经济政策不确定性上升时增持现金以备不时之需.可见,企业在经济政策不确定性上升时增持现金的预防性动机应该随企业面临融资约束程度的增加而逐渐增强.基于此,本文提出如下待检验假设:

假设2经济政策不确定性与企业现金持有的正相关关系随企业面临融资约束程度的增加而逐渐增强.

委托代理理论认为,所有权和控制权的分离造成了企业所有者和管理者的利益不一致,而二者之间存在的信息不对称使得企业股东无法对管理层的行为进行充分监督.管理层出于自身利益的考虑,会倾向于保留更多的企业自由现金资产以谋取私人利益,比如享受“平静生活”(或规避市场监管)、掏空企业或构建企业帝国等.经济政策不确定性的上升会带来更为严重的信息不对称,使得管理层的自利行为更加不易察觉[14].完善的公司治理机制有助于降低企业股东与管理层之间的信息不对称,从而对管理层的自利行为产生约束.在我国投资者保护法律制度和公司治理体系不完善的现实环境下,股权集中度成为约束企业管理者自利行为的一种有效手段.当企业股权集中到少数大股东手中时,他们更有动机和能力对企业管理层实施监督,从而能够有效抑制经济政策不确定性引发的企业过度现金增持行为.基于此,本文提出如下待检验假设:

假设3经济政策不确定性与企业现金持有的正相关关系随企业股权集中程度的降低而逐渐增强.

企业出于预防性动机在经济政策不确定性上升时增持现金是有机会成本的,因为这部分增持的现金可能来自于当前放弃的投资机会[12].当经济政策不确定性上升增加了企业对未来经营现金流的预测难度时,企业管理者出于预防性动机将不得不承受这部分机会成本.经济政策不确定性作为企业面临的一种外部随机冲击对企业经营决策的影响会随企业自身学习能力的提高而逐渐减弱[20].而且,企业通过学习获得的新知识和新信息也有助于降低或消除当前面临的不确定性[21].当企业具有较强的学习能力时,管理层对企业未来现金流的预测较为准确,能够事先统筹安排并综合采用各种手段加以应对,因此无需持有大量现金并承担由此带来的机会成本;反之,当企业学习能力较差时,管理层无法准确预测企业未来的现金流,因此只能采取持有大量现金的方式以备不时之需,尽管这种方式可能带来一定的机会成本.基于此,本文提出如下待检验假设:

假设4经济政策不确定性与企业现金持有的正相关关系随企业学习能力的下降而逐渐增强.

2.2变量构建2.2.1被解释变量——企业现金持有(CASHD)

借鉴已有研究,本文采用“单季现金及现金等价物增加额/期初总资产”衡量企业单季现金持有水平.为了使检验结果更为稳健,本文在稳健性分析中还分别使用“单季现金及现金等价物增加额/期初净资产”、以及“(货币资金+短期资产)增加额/期初总资产”衡量企业的现金持有水平.其中,短期资产由“交易性金融资产+应收账款+存货”计算得到.

2.2.2解释变量——经济政策不确定性(PU)

本文使用斯坦福大学和芝加哥大学联合发布的月度中国经济政策不确定性指数作为我国经济政策不确定性水平的衡量指标.该指数以香港最大的英文报纸《南华早报》(South China Morning Post, SCMP)为文本分析对象,识别出每个月刊发的有关中国经济政策不确定性的文章,并将每个月识别出的文章数量除以当月《南华早报》刊发文章的总数量,最终得到月度中国经济政策不确定性指数*Baker等[22]对该指标的具体构建方法进行了详细说明..由于本文采用季度数据进行实证分析,因此使用每个季度最后一个月份公布的中国经济不确定性指数作为当季中国经济政策不确定性的衡量指标.

2.2.3控制变量

借鉴国内已有研究,本文使用托宾Q(TQ)、经营现金流(JCASH)、资本性支出(CAPX)、公司规模(SIZE)、债务比例(LA)、净营运资产(NWC)以及股利支付率(DIVID)作为回归模型的控制变量,具体构建方法如下:

1)托宾Q(TQ).借鉴苏启林和朱文[23],使用如下公式计算托宾Q

其中公司流通市值可以用公司股票价格乘以流通股份数较为容易地获得,而公司非流通市值的计算相对复杂.借鉴文献[24],本文使用每股净资产作为非流通股价格,并用其乘以非流通股份数,最终得到公司的非流通市值.公司负债的账面价值和资产账面价值则分别用公司总负债和总资产来表示.

2)经营现金流(OPER).借鉴文献[1],使用经过上一期总资产调整后的经营现金流加以衡量.

3)资本性支出(CAPX).借鉴文献[25],使用经过上一期总资产调整后的资本性支出加以衡量.其中,资本性支出的具体计算方法为“构建固定资产、无形资产和其他长期资产所支付的现金-处置固定资产、无形资产和其他长期资产而收回的现金”.

4)公司规模(SIZE).使用公司总资产的自然对数加以衡量.

5)债务比例(LA).使用公司总负债与所有者权益之比加以衡量.

6)净营运资本(NWC).借鉴文献[10],使用“非现金净营运资本/期初总资产”计算上市公司的净营运资本.其中,非现金净营运资本的计算公式为“流动资产-流动负债-现金及现金等价物”.

7)现金股利支付率虚拟变量(DIVIDUM).首先使用“公司合计派现金额/净利润”计算上市公司的现金股利支付率.对于同一年度多次派现的公司样本,使用年度平均现金股利支付率衡量上市公司的现金股利支付率.当企业年度平均现金股利支付率超过横截面中位数时,赋值为1;否则赋值为0.

8)销售增长率(SALES).使用销售额的年度同比增长率加以衡量.

2.2.4调节变量

1)股权集中度(OWNCON).使用锐思金融研究数据库中披露的前5大股东持股比例之和衡量上市公司的股权集中程度*本文还使用前10大股东持股比例之和衡量上市公司的股权集中度,得到的回归分析结果与采用前5大股东持股比例之和时的回归分析结果并不存在明显差别..

2)企业成立年限(OLD).借鉴Moyen和Platikanov[20],使用报告期所在年份与公司成立年份的差值衡量企业成立年限.

3)融资约束(CONSTR).衡量企业面临的融资约束程度一直是实证研究面临的难点问题.借鉴国内已有研究,本文分别使用企业规模、现金股利支付率和企业股权性质衡量企业面临的融资约束程度.对于前两个指标,将高于横截面中位数的样本划为低融资约束组,而将剩余样本划为高融资约束组.对于股权性质指标,首先根据控股股东性质将样本公司划分为国有企业和非国有企业,然后将国有企业视为低融资约束组,将非国有企业视为高融资约束组.

2.3回归模型

为了反映企业季度现金持有政策的持续性特征,本文借鉴文献[12]采用动态面板回归模型检验经济政策不确定性对企业现金持有的影响,具体回归模型如下CASHDi,t=β1CASHDi,t-1+β2PUt+β3TQi,t-1+

β4OPERi,t-1+β5CAPXi,t-1+β6SIZEi,t-1+

β7LAi,t-1+β8NWCi,t-1+

β9DIVIDUMi,t-1+vi+εi,t

(1)其中 CASHDi,t-1为滞后1期的企业现金持有指标,用其控制企业季度现金持有的持续性特征.此外,在回归模型右侧引入滞后期因变量还有助于缓解因遗漏变量导致的模型内生性问题.PUt为t期的中国经济政策不确定指数,是回归模型的核心解释变量,其回归系数β2反映了经济政策不确定性对企业现金持有的影响.vi为不随时间变化的非观测个体效应.当回归模型右侧出现滞后期因变量时,采用最小二乘回归会导致回归模型出现内生性问题,为此本文借鉴文献[26],采用广义矩估计(GMM)方法对动态面板模型(1)进行估计.与其他估计方法相比,广义矩估计方法更加适用于本文“大N小T”的面板数据结构[27].需要强调的是,回归模型(1)中并没有引入时间虚拟变量,其目的是避免时间虚拟变量与经济政策不确定指标彼此间相互抵消[1].

借鉴文献[10],本文在回归模型(1)基础上,采用按照企业融资约束程度进行分组回归的方法,检验假设2.此外,还采用在回归模型中引入交乘项的方法,检验假设3和假设4,具体模型如下

CASHDi,t=β1CASHDi,t-1+β2PUt+β3TQi,t-1+

β4OPERi,t-1+β5CAPXi,t-1+

β6SIZEi,t-1+β7LAi,t-1+

β8NWCi,t-1+β9DIVIDUMi,t-1+

β10ADJi,t+β11PUt*ADJi,t+vi+εi,t

(2)

其中 ADJi,t为回归模型的调节变量,分别表示假设3中的股权集中度和假设4中的企业学习能力.

3 样本和描述性统计

3.1样本数据

本文使用的上市公司季度财务数据以及股票交易数据全部来自锐思(RESSET)金融研究数据库,宏观经济数据则全部来自中经网统计数据库.由于锐思金融研究数据库从2002年开始披露上市公司的季度财务数据,因此本文选择的样本区间为2002年1季度至2013年1季度.借鉴已有研究,本文在样本中剔除金融、保险类上市公司和非正常上市的公司.本文使用的中国经济政策不确定指数来自http://www.policyuncertainty.com/china_monthly.html网站,该网站由来自芝加哥大学和斯坦福大学的教授联合创建,定期对外公布不同国家和地区的月度经济政策不确定指数.

由于本文数据横跨51个季度,因此本文在回归分析之前对各变量的平稳性进行单位根检验.单位根检验结果显示,所有企业层面变量在样本期内都是平稳的.在宏观变量中,中国经济政策不确定指数是平稳的,而稳健性分析中使用的GDP同比增长率和消费者信心指数满足1阶单整,因此本文在稳健性分析时使用的是这两个指标的1阶差分项.

3.2描述性统计

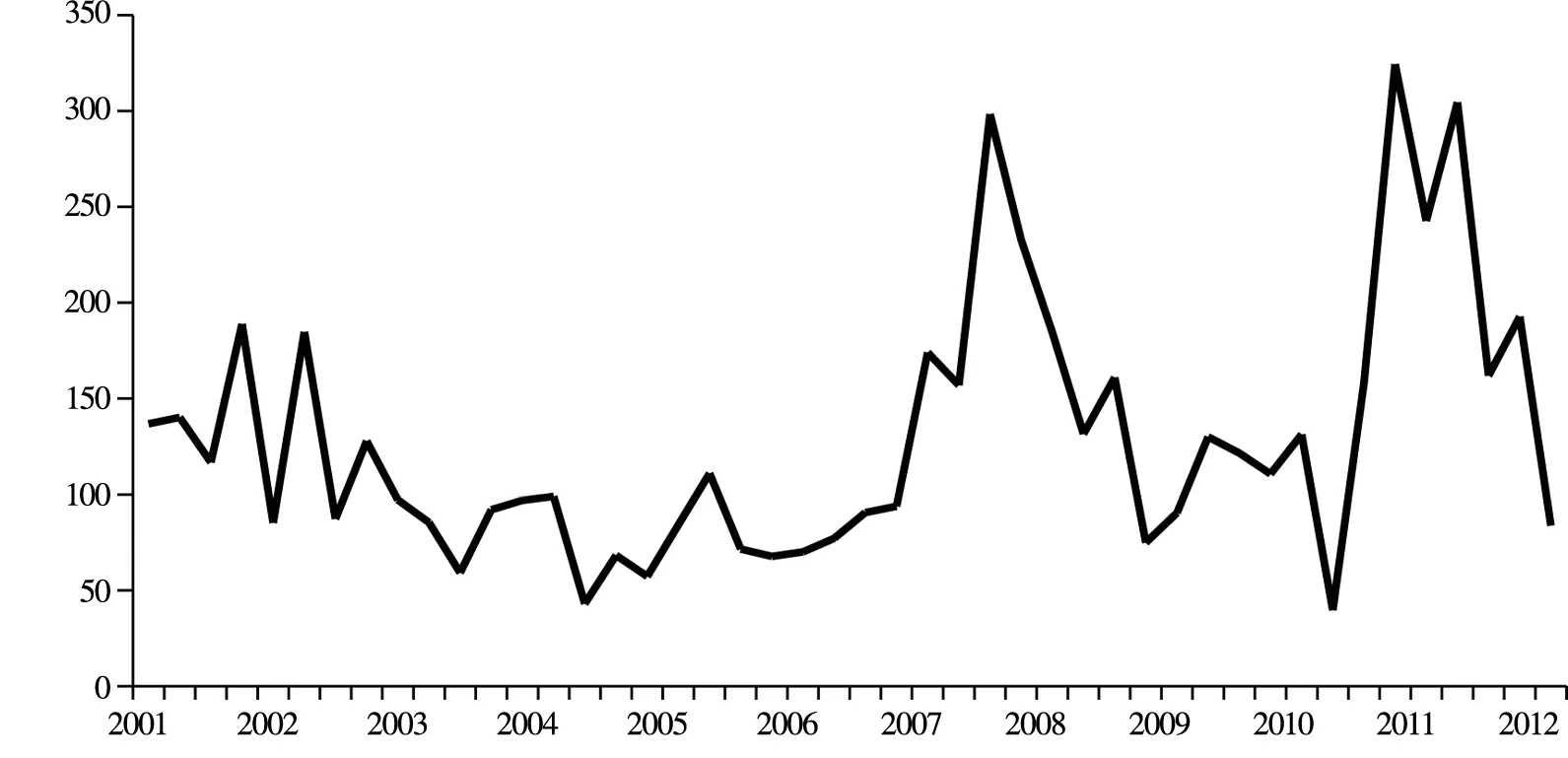

表1给出了主要变量的描述性统计,图1则给出了样本期内中国经济政策不确定指数的走势图.图1显示,我国经济政策不确定性在2008年前后大幅攀升,这主要是由“奥运”经济的终结以及金融危机不断蔓延所致.此外,经济政策不确定性在2011年前后也呈现大幅攀升趋势,主要是因为这一时期中央政府“四万亿”投资计划的负面效应开始显现,物价开始出现大幅上涨,未来经济政策不确定性明显增强.总体而言,我国经济政策不确定性在2008年金融危机之后呈现出较高的波动性.

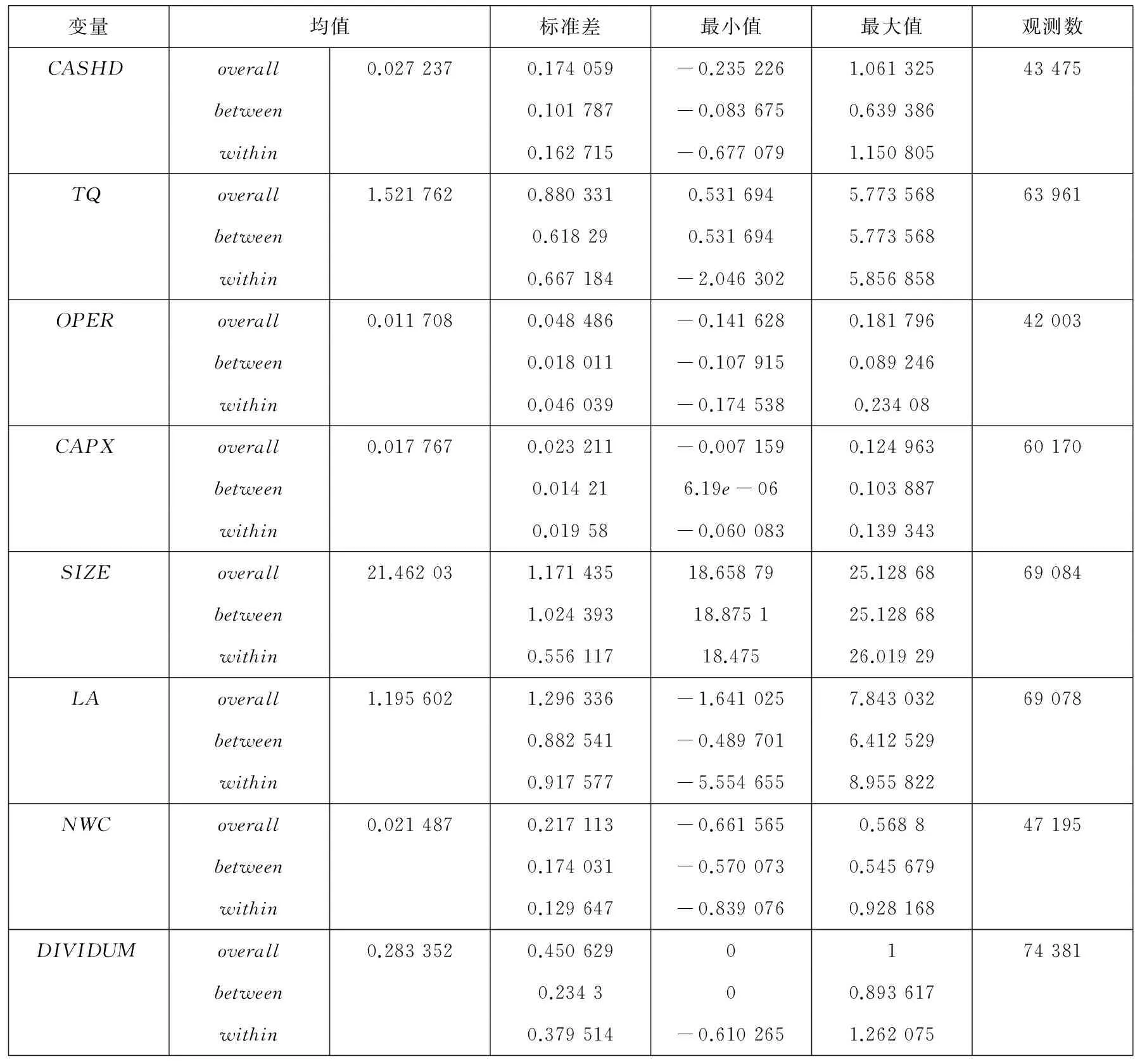

表1 主要变量的描述性统计

图1中国经济政策不确定性指数走势图

Fig. 1 The trends of China policy uncertainty index

(数据来源: http://www.policyuncertainty.com/china_monthly.html)

4 实证结果及稳健性分析

4.1实证分析结果

表2第2列给出了经济政策不确定性对于企业现金持有影响的回归分析结果.滞后1期现金持有指标的系数在1%水平下显著为正,说明企业的现金持有策略表现出一定的持续性特征,这也为本文使用动态面板模型进行回归分析提供了依据.当期经济政策不确定指数的回归系数在1%水平下显著为正,说明企业在经济政策不确定性上升时会增持现金,两者具有正相关关系,这一结果支持了假设1.

表2 经济政策不确定性对企业现金持有影响的回归分析结

表3给出的分组回归结果显示,小规模组中经济政策不确定性指数的回归系数接近0.03,并且在1%水平下显著;而大规模组中经济政策不确定性指标的回归系数还不到0.01,其显著性水平只有10%.类似的情况也出现在非国有企业和国有企业的分组回归结果中,非国有组中经济政策不确定性指标的回归系数超过了0.03,且在1%水平下显著;而国有组中经济政策不确定性指标的回归系数不足0.01,且显著性水平只有10%.尽管低股利组和高股利组中经济政策不确定性指标回归系数在显著性水平方面的差异没有前两个分组结果那么明显,但是仍然能够发现低股利组中经济政策不确定性指标的回归系数及其z统计量高于高股利组.综合来看,表3的分组回归结果支持了假设2,说明经济政策不确定性与企业现金持有的正相关关系随企业融资约束的增强而逐渐增加.

表2第3列给出的回归结果显示,在引入股权集中度及其与经济政策不确定指数交乘项后,经济政策不确定指数的回归系数依然在5%水平下显著为正.股权集中度与经济政策不确定指数交乘项的回归系数在5%水平下显著为负,说明股权集中度的提高能够抑制企业在经济政策不确定性上升时的现金增持行为,这一结果支持了假设3.

表2第4列给出的回归分析结果显示,在引入企业成立年限及其与经济政策不确定指数交乘项后,经济政策不确定指数的回归系数仍然在1%水平下显著为正.企业成立年限与经济政策不确定指数交乘项的系数在1%水平下显著为负,说明企业学习能力的提高有助于抑制企业在经济政策不确定性上升时的现金增持行为,这一结果符合假设4.

表3 考虑融资约束的分组回归分析结果

注: 括号内为z统计量,***、**和*分别表示1%、5%和10%水平下显著⑤需要注意的是,由于表3的第4、5列是基于年度平均股利支付率虚拟变量的分组回归结果,因此在回归模型中使用的是年均股利支付率的实际值(而非虚拟变量)作为控制变量..

4.2稳健性分析

4.2.1不同的企业现金持有衡量指标

除了使用 “单季现金及现金等价物增加额/期初总资产”衡量企业现金持有,本文还使用“单季现金及现金等价物增加额/期初净资产”、以及“(货币资金+短期资产)增加额/期初总资产”衡量企业现金持有水平,并分别进行回归分析.稳健性分析结果显示,采用不同企业现金持有衡量指标得到的回归分析结果并不存在明显差异.

此外,本文还采用两种方法对企业季度现金持有可能具有的周期性特征进行了稳健性分析:首先,借鉴Han和Qiu[12],分别采用被解释变量2期滞后和3期滞后的动态面板回归模型对模型(1)的结果进行重新检验,采用这种方法能够更好地反映季度数据的持续性特征[12];其次,在回归模型(1)中引入季度虚拟变量,以此来控制季节性周期因素对回归结果的影响.稳健性分析显示,采用上述两种方法得到的回归结果与前文并不存在明显差别.

4.2.2不同的经济政策不确定指标计算方法

借鉴Gulen和Ion[1],本文还使用月度经济政策不确定指数的加权平均值替代季末经济政策不确定指数作为回归模型的解释变量,具体计算公式如下

其中 PUIm表示月份m发布的中国经济不确定指数,其权重反映了近期经济政策不确定性对企业决策会产生更大的影响.回归结果显示,采用加权平均方法计算的季度经济政策不确定指数和采用季末经济政策不确定指数的回归结果并不存在明显的差异.此外,考虑到使用同期经济政策不确定指数作为模型解释变量可能引发的内生性问题,本文还分别使用季末和加权平均经济政策不确定指数的滞后1期值作为回归模型的解释变量,得到的回归结果与前文并不存在明显差别.

4.2.3宏观经济性因素的影响

前文回归模型主要将企业层面因素作为控制变量,但没有对宏观经济因素进行控制.宏观经济因素能够同时影响企业现金持有行为和经济政策不确定性,遗漏宏观经济变量可能使回归模型面临内生性问题.为此,本文在回归模型中分别引入GDP年度同比增长率、消费者信心指数、企业景气指数、企业家信心指数、宏观经济先行指数以及宏观经济景气指数控制宏观经济因素对企业现金持有的影响.之所以分别引入宏观经济变量,主要是因为这些变量具有较高的相关性.单位根检验显示,企业景气指数、企业家信心指数、宏观经济先行指数以及宏观经济景气指数在样本期内都是平稳的,而GDP年度同比增长率和消费者信心指数是1阶单整的,所以回归模型使用的是这两个指标的1阶差分项.回归结果显示,分别控制上述宏观经济因素后,前文研究结果依然成立.

4.2.4其他不确定性衡量指标

企业面临的外部环境不确定性包括多个层面,除了政府经济政策层面的不确定性之外,来自宏观经济或企业自身经营层面的不确定性也会对企业决策产生影响.为了说明前文回归结果并非反映的是宏观经济或企业自身经营层面的不确定性对企业现金持有的影响,本文借鉴已有研究,分别采用工业增加值增长率的条件方差[17]*除了工业增加值增长率指标外,本文还分别采用宏观经济先行指数、居民消费价格指数以及M2发行增速指标的条件方差衡量企业面临的不确定性,得到的回归结果并不与采用工业增加值增长率的条件方差时存在明显差别.和公司经营业绩波动率指标[28]衡量企业面临的宏观经济和自身经营层面的不确定性,并分别将其作为控制变量代入回归模型.借鉴文献[29],本文使用公司过去2年(8个季度)季度销售收入标准差衡量经营业绩波动率,具体计算公式如下

5 进一步扩展

前文研究发现,企业在经济政策不确定性上升时会增持现金,但并未识别增持现金的具体来源.实物期权理论认为,外部不确定性的上升会增加企业拥有的投资选择权的价值,从而会对企业当前投资产生抑制作用[1,6].Han和Qiu[12]也认为,企业在外部环境不确定性上升时出于预防性动机放弃当前投资机会而选择持有现金.上述文献实际上都将企业的现金持有行为与投资行为联系起来,认为企业在外部环境不确定性上升时所增持现金可能来自企业放弃的投资机会,而目前国内外已有研究尚未对此进行直接验证.基于此,本文提出如下待检验假设:

假设5企业在经济政策不确定性上升时增持的现金来自于其放弃的投资机会.

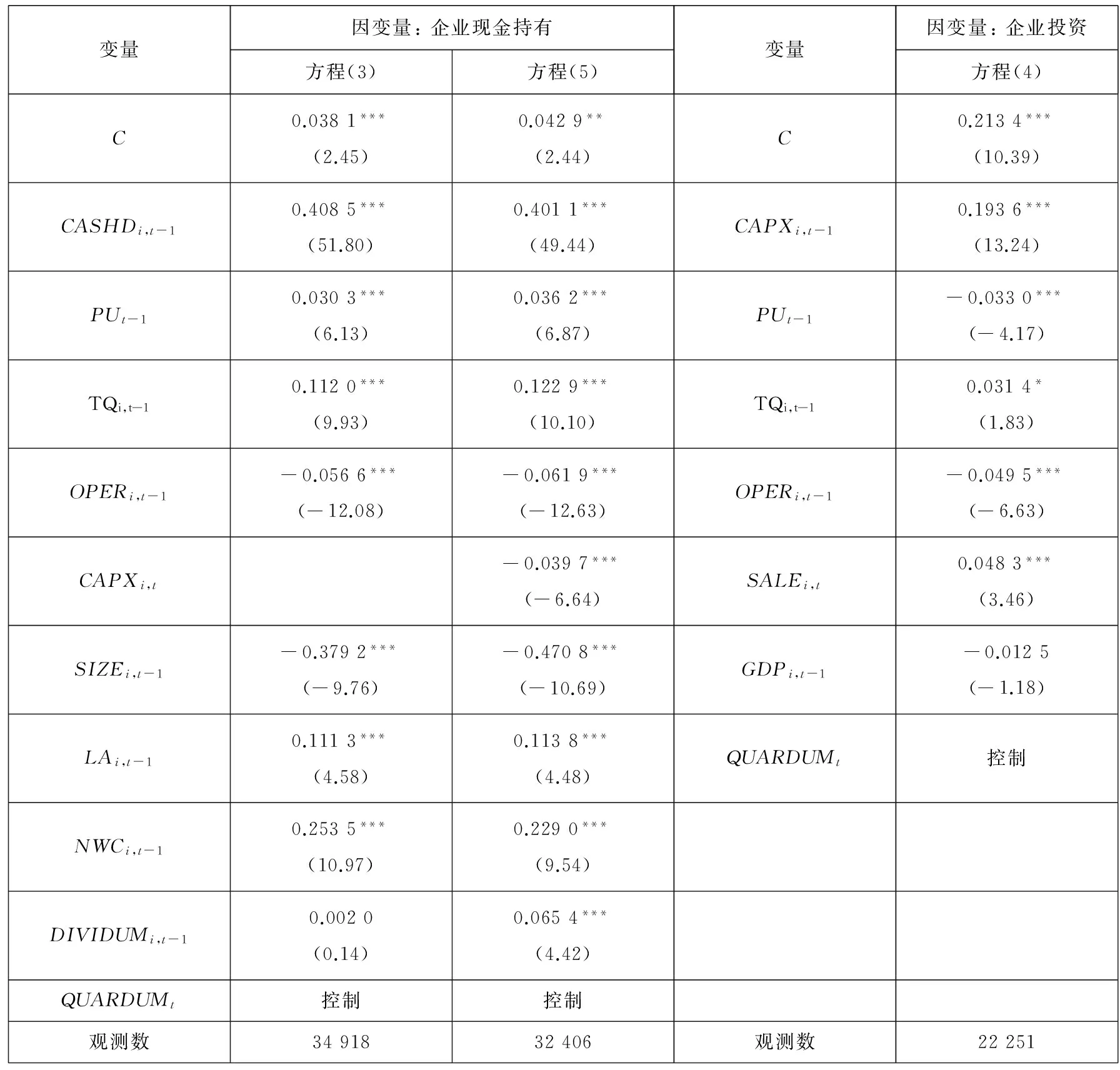

本文采用中介效应检验的方法对假设5进行检验.如果假设5成立,那么企业投资应该作为经济政策不确定性对企业现金持有影响的中介变量发生作用.本文采用依次检验法(causal steps)对假设5进行中介效应检验,具体的检验模型如下*考虑到方程(4)使用同期经济政策不确定性衡量指标可能存在的内生性问题[1],因此本文使用滞后1期的经济政策不确定指数作为回归模型(4)的解释变量,并引入季度虚拟变量(QUARDUMt)控制企业投资的季节性特征.同时,为了使3个模型在变量滞后期选择上相匹配,本文对模型(3)和模型(5)中的经济政策不确定指数也进行了滞后1期处理,并引入了季节虚拟变量.另外,为了检验企业投资是否属于中介变量,检验模型(5)中使用的是企业投资指标的当期值.实际上,前文回归结果在使用当前企业投资指标作为控制变量并引入季度虚拟变量时依然成立.

β7NWCi,t-1+β8DIVIDUMi,t-1+β9QUARDUMt+vi+εi,t

(3)

CAPXi,t=β1CAPXi,t-1+β2PUt-1+β3TQi,t-1+β4OPERi,t-1+β5SALEi,t+β6GDPi,t-1+

β7QUARDUMt+vi+εi,t

(4)

CASHDi,t=β1CASHDi,t-1+β2PUt-1+β3TQi,t-1+β4OPERi,t-1+β5CAPXi,t+β6SIZEi,t-1+

β7LAi,t-1+β8NWCi,t-1+β9DIVIDUMi,t-1+β10QUARDUMt+vi+εi,t

(5)

其中CAPXi,t为投资规模衡量指标,采用经过总资产调整后的上市公司资本性支出来衡量.根据依次检验法,如果存在企业投资的中介效应,那么方程(3)中的β2、方程(4)中的β2和方程(5)中的β5应该是显著的.与此同时,如果方程(5)中的β2不显著,则说明存在的是完全中介效应,否则为不完全中介效应.表4的回归分析结果显示,方程(3)中的β2在1%水平下显著为正,说明经济政策不确定性的上升会使企业增持现金;方程(4)中β2在10%水平下显著为负,说明经济不确定性的上升会抑制当前企业投资;而方程(5)中的β5在1%水平下显著为负,说明企业投资与同期企业现金持有负相关.表4的回归结果显示,存在企业投资对经济政策不确定性和企业现金持有的中介效应,但由于方程(5)中的β2也在1%水平下显著为正,说明这种中介效应属于不完全中介效应,其含义表明,企业在经济政策不确定性上升时增持的现金有一部分来自于企业当前放弃的投资机会,这一结果部分支持了假设5.综上所述,本文发现经济政策不确定性既能够通过抑制企业当前投资的间接途径对企业现金持有策略产生影响,又会通过其他直接途径对企业的现金持有策略产生影响.受到研究内容和数据所限,本文尚无法识别经济政策不确定性对企业现金持有的直接影响途径,从而将其留待今后进一步研究.

表4 中介效应回归分析结果

6 结束语

本文研究经济政策不确定性对企业现金持有策略的影响,发现企业在经济政策不确定性上升时会增持现金,这种现金增持行为在融资约束较为严重、股权集中度较低以及学习能力较差的企业中表现得更加明显.更为重要的是,本文还采用中介效应分析方法,发现企业在经济政策不确定性上升时增持的现金,有一部分是以放弃当前投资机会为代价的,这部分被放弃的投资机会构成了企业在经济政策不确定性上升时增持现金的机会成本.

尽管经济政策不确定性上升引发的现金增持行为对企业来说可能是一种理性的选择,但是对整个社会来说却是一种资源浪费,本文的研究结果表明,政府在希望通过改变现行经济政策刺激经济时,也要关注经济政策频繁变动引发的经济政策不确定性可能产生的负面影响.政府在未来实体经济走势尚不明朗的情况下对经济政策的调整要十分慎重,避免因经济政策频繁变动而引发的企业经济政策不确定性预期.如果政府一旦决定改变现行经济政策,就要尽可能的保持新政策的长期一致性,避免对已变更的经济政策“朝令夕改”.此外,企业对经济政策不确定性的预期取决于政府的公信力,政府公信力越差,企业对经济政策不确定性的预期也就越高[30].因此,政府在平时要注重塑造自身的公信力,提高企业对政府的信任度,从而降低企业在政府改变经济政策时的不确定性预期.最后,政府要清醒的意识到其在经济衰退时以改变现行经济政策为手段的“救市”行为是在市场失灵情况下不得已的选择,在经济运行良好时期,政府要注重发挥市场的自我调节功能,降低企业对政府经济政策的过度依赖,增强企业自身抵御风险的能力,只有这样才能保证经济的长期可持续发展.

[1]Gulen H, Ion M. 2012, Policy uncertainty and corporate investment[J]. Review of Financial Studies, 2016, 29 (3): 523-564.

[2]Pastor L, Veronesi P. Uncertainty about government policy and stock prices[J]. Journal of Finance, 2012, 67 (4): 1219-1264.

[3]Pastor L, Veronesi P. Political uncertainty and risk premia[J]. Journal of Financial Economics, 2013, 110 (3): 520-545.

[4]李凤羽, 史永东, 杨墨竹. 经济政策不确定性影响基金资产配置策略吗?——基于中国经济政策不确定指数的实证研究[J]. 证券市场导报, 2015, (5): 52-59.

Li Fengyu, Shi Yongdong, Yang Mozhu. Can policy uncertainty influence the asset allocation strategies of mutual funds: The empirical research by using China economic policy uncertainty index[J]. Securities Market Herald, 2015, (5): 52-59.(in Chinese)

[5]Julio B, Yook Y. Political uncertainty and corporate investment cycles[J]. Journal of Finance, 2012, 67(1): 45-84.

[6]李凤羽, 杨墨竹. 经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J]. 金融研究, 2015, (4): 115-129.

Li Fengyu, Yang Mozhu. Can economic policy uncertainty influence corporate investment? : The empirical research by using China economic policy uncertainty index[J]. Journal of Financial Research, 2015, (4): 115-129.(in Chinese)

[7]Francis B B, Hasan I, Zhu Y. Political uncertainty and bank loan contracting[J]. Journal of Empirical Finance, 2014, 29: 281-286.

[8]Bradley D, Pantzalis C, Yuan X. Policy Risk, Corporate Strategies, and the Cost of Debt[R]. Working Paper, Florida: University of South Florida, 2013.

[9]Huang T, Wu F, Yu J, et al. Political uncertainty and dividend policy: Envidence from international political crisis[R]. Working Paper, Jiangxi: Jiangxi University of Finance and Economics, 2013.

[10]连玉君, 彭方平, 苏治. 融资约束和流动性管理行为[J]. 金融研究, 2010, (10): 158-171.

Lian Yujun, Peng Fangping, Su Zhi. Financial constraints and liquidity management[J]. Journal of Financial Research, 2010, (10): 158-171.(in Chinese)

[11]王红建, 李青原, 邢斐. 经济政策不确定性、现金持有水平及其市场价值[J]. 金融研究, 2014, (9): 53-68.

Wang Hongjian, Li Qingyuan, Xing Fei. Economic policy uncertainty, cash holdings and market value[J]. Journal of Financial Research, 2014, (9): 53-68.(in Chinese)

[12]Han S, Qiu J. Corporate precautionary cash holdings[J]. Journal of Corporate Finance, 2007, 13: 43-57.

[13]Opler T, Pinkowitz L, Stulz R, et al. The determinants and implications of corporate cash holdings[J]. Journal of Financial Economics, 1999, 52 (1): 3-46.

[14]韩立岩, 刘博研. 公司治理、不确定性与流动性管理[J]. 世界经济, 2010, (2): 141-160.

Han Liyan, Liu Boyan. Corporate governance, uncertainty and liquidity management[J]. The Journal of World Economy, 2010, (2): 141-160.(in Chinese)

[15]梁权熙, 田存志, 詹学斯. 宏观经济不确定性、融资约束与企业现金持有行为——来自中国上市公司的经验证据[J]. 南方经济, 2012, (4): 3-16.

Liang Quanxi, Tian Cunzhi, Zhan Xuesi. Macroeconomic uncertainty, financial constraints and firm cash holdings in China[J]. South China Journal of Economics, 2012, (4): 3-16.(in Chinese)

[16]连玉君, 常亮, 苏治. 供需不确定性、市场竞争与现金持有——来自中国上市公司的经验证据[J]. 南方经济, 2009, (9): 11-22.

Lian Yujun, Chang Liang, Su Zhi. Demand and supply uncertainty, competition and cash holdings: Evidence from Chinese listed firms[J]. South China Journal of Economics, 2009, (9): 11-22.(in Chinese)

[17]邱兆祥, 刘远亮. 宏观经济不确定性与银行资产组合行为: 1995-2009[J]. 金融研究, 2010, (11): 34-44.

Qiu Zhaoxiang, Liu Yuanliang. Macroeconomic uncertainty and asset portfolio behavior of banks: 1995-2009[J]. Journal of Financial Research, 2010, (11): 34-44.(in Chinese)

[18]陈栋, 陈运森. 银行股权关联、货币政策变更与上市公司现金管理[J]. 金融研究, 2012, (12): 122-136.

Chen Dong, Chen Yunsen. Firm-bank equity connection, monetary policy change and cash management of listed firms[J]. Journal of Financial Research, 2012, (12): 122-136.(in Chinese)

[19]代光伦, 邓建平, 曾勇. 货币政策、政府控制与企业现金持有水平的变化[J]. 投资研究, 2012, (11): 45-60.

Dai Guanglun, Deng Jianping, Zeng Yong. Monetary policy, government control and enterprieses’ cash holding strategy[J]. Review of Investment Studies, 2012, (11): 45-60.(in Chinese)

[20]Moyen D, Platikanov S. Corporate investments and learning[J]. Review of Finance, 2013, 17 (4): 1437-1488.

[21]邢小强, 仝允桓. 不确定性、学习与新技术序列投资决策[J]. 管理科学学报, 2010, 13(3): 29-37.

Xing Xiaoqiang, Tong Yunhuan. Uncertainty, learning and new technology sequential investment decision[J]. Journal of Management Sciences in China, 2010, 13(3): 29-37.(in Chinese)

[22]Baker S R, Bloom N, Davis S J, et al. A measure of economic policy uncertainty for China[R]. Working Paper, Chicago: University of Chicago, 2013.

[23]苏启林, 朱文. 上市公司家族控制与企业价值[J]. 经济研究, 2003, (8): 36-91.

Su Qilin, Zhu Wen. Family control and firm value[J]. Economic Research Journal, 2003, (8): 36-91.(in Chinese)

[24]汪辉. 上市公司债务融资、公司治理与市场价值[J]. 经济研究, 2003, (8): 28-35.

Wang Hui. Debt financing, corporate governance and market value[J]. Economic Research Journal, 2003, (8): 28-35.(in Chinese)

[25]李培功, 肖珉. CEO任期与企业资本投资[J]. 金融研究, 2012, (2): 127-141.

Li Peigong, Xiao Min. CEO tenure and enterprises’ capital investment[J]. Journal of Financial Research, 2012, (2): 127-141.(in Chinese)

[26]Arellano M, Bond S. Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations[J]. Review of Economic Studies, 1991, 58 (2): 277-297.

[27]Judson R A, Owen A L. Estimating dynamic panel data models: A practical guide for macroeconomists[J]. Economics Letters, 1999, 65 (1): 9-15.

[28]申慧慧, 于鹏, 吴联生. 国有股权、环境不确定性与投资效率[J]. 经济研究, 2012, (7): 113-126.

Shen Huihui, Yu Peng, Wu Liansheng. State ownership, environment uncertainty and investment efficiency[J]. Economic Research Journal, 2012, (7): 113-126.(in Chinese)

[29]Ghosh D, Olsen L. Environment uncertainty and managers use of discretionary accruals[J]. Accounting, Organizations and Sociaty, 2009, 34 (2): 188-205.

[30]Lam S S, Pang Z W, Zhang W. Is the uncertainty of policy stability priced in international equity returns[R]. Working Paper, Singapore: National University of Singapore, 2012.

Economic policy uncertainty and corporate cash holding strategy:Empirical research by using China economic policy uncertainty index

LIFeng-yu,SHIYong-dong

Research Center of Applied Finance, Dongbei University of Finance & Economics, Dalian 116025, China

This paper investigates the influence of economic policy uncertainty on corporate cash holding strategies. It is found that firms hold more cash reserves with increasing economic policy uncertainty, which is more evident in firms with more severe financial constraints, lower ownership concentration, or lower learning ability. More importantly, this paper uses intermediary effect analysis to find that at least a part of the increase of firms’ cash holding is at the cost of abandoning investment opportunities.

economic policy uncertainty; cash holding; intermediary effect

① 2015-03-26;

2015-12-26.

国家自然科学基金资助项目(71471031; 71171036; 71302055); 国家社科基金重点研究资助项目(14AZD089); 教育部人文社科研究资助项目(15YJC790041; 15YJA790092); 辽宁省特聘教授支持计划资助项目(辽教发[2013]204号); 辽宁省社科规划基金重点资助项目(L15AGL003); 辽宁省教育厅人文社科研究基地项目(ZJ2013043); 东北财经大学学科建设支持计划(XKK-201401); 东北财经大学校级课题青年科研人才培育项目(DUFE2015Q08).本文入选“第十二届金融系统工程与风险管理年会”优秀论文(山西大学, 2014年8月).

李凤羽(1980—), 男, 辽宁抚顺人, 博士, 副研究员. Email: alecfly@sina.com

F830.5

A

1007-9807(2016)06-0157-14