基于内部审计视角的企业风险管理研究

2016-08-30成都理工大学商学院淼重庆工商大学会计学院潘美霖

成都理工大学商学院 何 淼重庆工商大学会计学院 潘美霖

基于内部审计视角的企业风险管理研究

成都理工大学商学院何淼

重庆工商大学会计学院 潘美霖

企业风险管理的有效性在一定程度上取决于企业对风险的预测和监控。本文主要基于内部控制等同于风险管理,以及COSO发布的风险管理框架中的八要素来设计内部控制体系和风险管理评价体系,并以2015年度沪市上市公司财务数据为基础,研究内部审计质量与风险管理之间的关系。通过实证发现,企业内部审计质量越高,风险管理的有效性就越高。同时发现内部审计人员的专业能力、客观能力以及内部审计部门规模对风险管理有着明显的促进作用。

风险管理 内部审计质量 内部控制

企业作为一个独立的市场主体,随时都会遇到激烈的竞争以及复杂的环境,再加上一些企业内部可能会出现的问题,这样就使得企业面临着各种内部和外部风险。而企业的内部风险与外部风险相比来看,内部风险会更容易被识别和管理。并且,内部风险可以通过一定的手段来达到分散和控制。因此,企业通常会采用内部控制来达到降低企业风险的目的。

内部控制环境通常是指影响企业内部控制效率的各种因素,其各种因素主要表现在监督职能上面,而内部审计最主要的作用就是进行监督。因此,内部审计与风险管理的相关性分析具有了理论意义。并且,在我国内部审计准则中的基本准则和具体准则中谈到,内部审计中的一个核心是“风险评估”。而且,企业为了有效地管理风险取决于企业对风险管理工作的监督和评价。而内部审计质量恰恰能反映工作的监督与评价。但在这方面,我国对内部审计与风险管理之间关系以及内部审计影响风险管理传导机制的研究还尚未完善。深入研究内部审计与风险管理的相关性以及内部审计是如何影响风险管理将具有重要的研究意义。

1 设计变量

风险管理能否得到有效实施,最重要的是通过财务审计、内部控制审计以及经济责任审计等一系列内部审计的严格执行。因此提出假设:在其他因素一定的条件下,企业内部审计质量越高,风险管理的有效性越好。

1.1内部审计质量及其度量

一般来说,内部审计质量与内部审计师的专业素质呈正相关关系。并且,对内部审计的投入加大,使得监督能力、控制能力以及评价水平提高,最明显表现在企业的内部审计部门规模上,从而影响内部审计质量。根据资料的梳理,本文借鉴郑伟等(2014)对内部审计质量的研究思路。故拟采取以下三个要素作为解释变量,并通过赋值法来对内部审计质量进行度量。

1.1.1内部审计师的专业能力

内部审计师的专业能力决定了是否能够充分行使监督作用。根据我国内部审计相关制度,可以选择公司是否披露内部审计制度作为判断标准。因此,本文选择内部审计师的专业能力由Profession代替,并用赋值0或1的方法来进行度量。如果上市公司披露了有关内部审计的信息,Profession就赋值为1,否则为0。

1.1.2内部审计师的客观能力

内部审计部门隶属于更高的层级,那么内部审计质量也更好。因此,本文用Authority表示内部审计的客观性。如果内部审计部门由董事会直接管辖,则Authority赋值为2;如果由监事会直接管辖,则赋值为1;除此之外,则赋值为0。

1.1.3内部审计部门的规模

内部审计部门的规模主要表现在人员的数量上面,而人员越多,监控的能力就会越高。不过,由于企业的公开信息还是有限的,本文根据人员数量来反映组织的规模。因此,本文的部门规模用Scale来表示。并根据对比标准部门人数来进行赋值,即标准部门人数为10~15人。如果部门人数高于标准人数则赋值为2,如果在标准人数之间则赋值为1,如果低于标准人数则赋值为0。

通过对上面三种因素的赋值后,把其汇总得到综合的内部审计质量,本文用Aquality来表示内部审计质量其变量,该变量取值于在0到5之间。其Aquality值越大,就表明了企业的内部审计质量越高。

1.2风险管理评价体系及度量

本文将系统风险、经营风险、信息风险和财务风险纳入风险管理评价体系中来,把四种风险作为风险管理的基本指标,即一级指标。并根据上市公司对其披露情况来进行赋值,得到风险管理水平值,即Risk Management值,该数值越大,表示企业风险管理有效性越大。一级指标的赋值是由二级指标如组织结构、发展战略、工程项目、财务报告等二级指标是否披露或是否合理来进行1~5之间的赋值加总而得。

1.3控制变量及其度量

COSO委员会在2004年发布了《企业风险管理——整合框架》,其中的八要素分别为:内部环境(Inenvironment)、目标制定(Goal)、事项识别(Recognition)、风险评估(Estimate)、风险反应(Reaction)、控制活动(Control)、信息与沟通(Information)、监督。为了控制其他因素对内部审计的影响,本文将内部审计即监督之外的剩余七要素作为控制变量。

根据《基本规范》的具体规定,本文将七大要素作为一级指标,而二级指标主要由各个要素的主要内容组成,并将会影响到内部审计质量的二级指标给剔除,所以经过一系列筛选后,对剩余的指标分别进行1~5之间赋值。

2 实证分析及结论

2.1模型的建立及样本选取

为了研究内部审计与风险管理的相关性,本文建立了下面的多元回归方程:

2.2实证分析结果

2.2.1描述性统计

变量的描述性统计结果如表1所示。从表1可以看出:内部审计、风险反映和信息与沟通的分值比较稳定。内部审计质量的最小值为1,最大值为5,均值为3.81,中位数为4,标准差为0.798,从这些数据可以看出各上市公司的内部审计质量相差不大,也说明了我国上市公司对内部审计越来越重要,内部审计的水平也有了很大提高。

表1 变量的描述性统计

2.2.2相关性分析

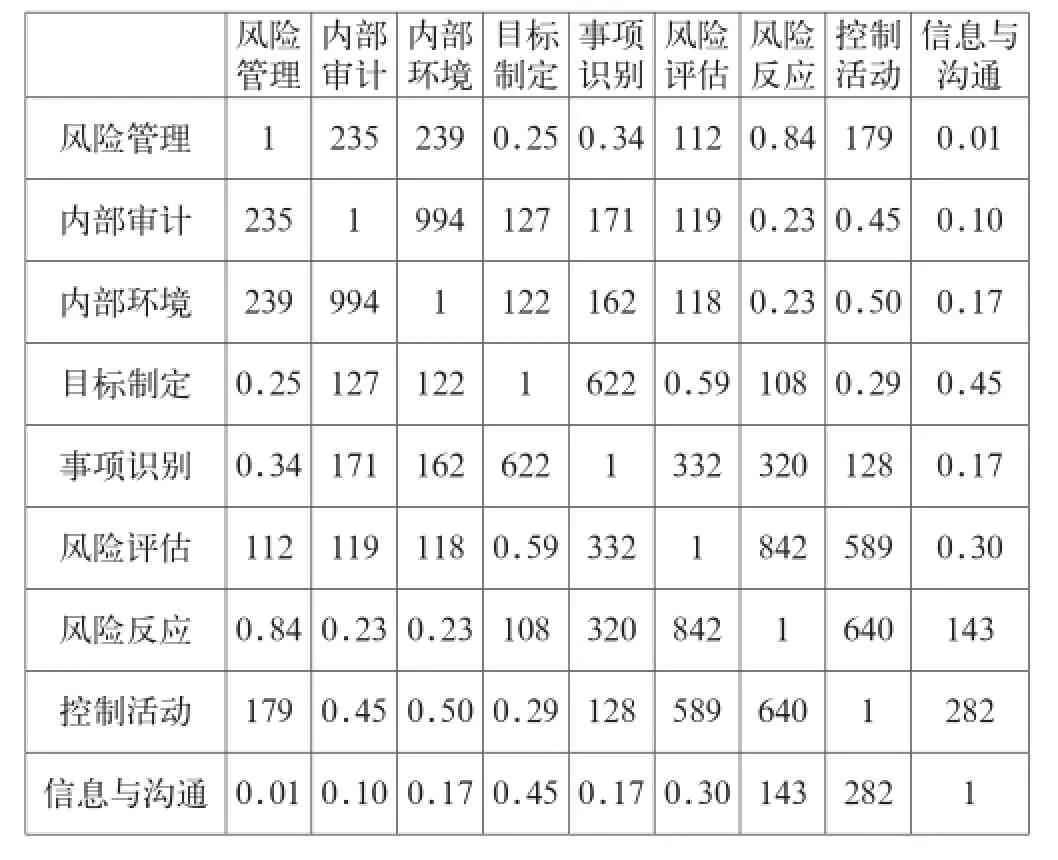

相关性分析结果如表2所示,明显得出内部审计质量与风险管理之间存在正相关,这也证实了本文的假设。但从表2也可以看出,内部环境、风险评估与控制活动也与风险管理正相关,因此需要利用回归检验来进一步验证模型及变量之间的关系。

表2 各变量的Pearson相关系数表

2.2.3回归检验与分析

在模型中回归检验,为了避免有些因素对内部审计质量产生影响则对内部环境、风险评估与控制活动去除内部审计有关指标后进行度量,可以看出回归方程中的内部环境、风险评估和控制活动与内部审计质量的回归系数分别是0.0143、0.036和0.041,即这三个控制变量与内部审计都不具有相关性,所以模型的建立是比较合理的。

对模型进行多元回归之后,得出表3的分析结果。从表3可以看出,解释变量内部审计质量对被解释变量风险管理的回归系数为0.527并且在0.01水平上显著,与本文的假设基本一致,表明了内部审计质量与风险管理是显著正相关的。

表3 模型回归分析结果

通过逐步回归多个变量以后,对模型保留了3个重要变量即内部审计质量、内部环境和控制活动,剔除了相对来说不太重要的风险评估。分析发现,与控制变量内部环境和控制活动相比因变量内部审计质量的回归系数排在第二,所以内部审计质量在模型中的贡献度比较大,也更加验证了本文的假设。

2.3研究结论及建议

通过上述的实证分析研究可以看出,内部审计质量与风险管理显著正相关,符合了内部控制与风险管理基本关系的判断。根据以上结论,本文将提出相应的建议:一是加强内部审计人员的专业能力。企业对内部审计人员进行相关信息收集等的定期培训,达到提高内部控制效率的目的;二是保证内部审计人员的客观能力。对内部审计人员加强思想教育、组织培训,确保其职业道德素质不断提高;三是增大内部审计部门的规模以及提高内部审计的地位。企业内部审计部门的规模增加使得内部审计人员也有所增加并且经费充足,这样内部审计人员可以严格地执行其监督和评价职能。

[1] 郑伟,徐萌萌,戚广武.内部审计质量与控制活动有效性研究[J].审计研究,2014(6).

[2] 陈关亭,黄小琳,章甜.基于企业风险管理框架的内部控制评价模型及应用[J].审计研究,2013(6).

[3] 张先治,戴文涛.中国企业内部控制评价系统研究[J].审计研究,2010(1).

F273

A

2096-0298(2016)07(c)-028-02