中央银行前瞻性指引的理论基础、国际实践及中国的选择※

2016-08-25郭红玉

梁 斯 郭红玉

中央银行前瞻性指引的理论基础、国际实践及中国的选择※

梁斯郭红玉

内容提要:全球金融危机爆发后,发达国家相继采用了前瞻性指引作为量化宽松政策的配套性措施来刺激经济发展。前瞻性指引的实质是通过公开承诺来向民众提供稳定的政策预期,使得市场更好地理解央行的政策取向。公开承诺表明央行愿意接受民众监督,这在引入行为约束的同时可以避免央行的“道德风险”。同时,公开承诺也可以理解为央行利用其信誉为其行为进行背书,来保证其政策的稳定性和持续性,避免出现“欺骗”公众的现象。该文对前瞻性指引的理论溯源、具体分类、传导方式及国际实践等内容进行了介绍。由于我国面临的阶段性任务,因此现阶段不宜采取前瞻性指引,但可以通过加强与市场的有效沟通来维护经济的稳定运行。

前瞻性指引货币政策工具零利率

一、中央银行前瞻性指引的理论基础

前瞻性指引是指中央银行通过作出具体的政策承诺,向市场传递未来政策操作所要达到的目标,使得公众能够把握央行的政策走向以作出理性的判断和全面的认识,令央行的政策操作目的可以较好地与预期相拟合。

前瞻性指引的理论基础主要来源于对货币政策有效性的研究,大体内容可以归结为三个方面:第一,央行与市场之间的有效沟通。美联储前主席Bernanke系统使用适应性理论,说明了央行与市场的有效沟通可以直接影响货币政策的效果。公众对于政策的认知和了解程度会指导其经济行为,这会带来整体经济的变化。若央行可以通过与市场进行沟通来传递其政策目的,则可以有效地引导市场走向,从而提高货币政策的可预测性,这有助于央行实现其政策目的。第二,央行政策透明度的提升。央行对其政策的制定要有充分的说明,对于操作内容应有合理的解释,使得市场可以了解其政策的具体操作,而不仅仅是为了让民众形成预期。也就是要提高政策的透明度,否则会造成市场的过度解读。第三,规则货币政策。主要包括固定规则式货币政策以及相机抉择。固定规则式的货币政策不仅要考虑经济的短期运行情况,同时也要对长期情况进行分析和判断,也就是需要考察市场预期,其实质是向市场作出了一个长期承诺。相机抉择是央行根据经济形势来确定采取何种手段进行调节的措施。通过对政策工具的有效使用达到熨平经济周期的目的。其主要来自凯恩斯功能政策的思想。

从历史发展看,最早实施前瞻性指引的国家是新西兰。1997年,新西兰中央银行已经开始使用前瞻性指引。但对前瞻性指引认识程度的提升始于2008年的金融危机。在危机爆发后,许多国家的经济增长出现断崖式下跌,全球陷入了持续性的萧条阶段。为此,各国轮番使用了多种政策工具来克服经济衰退。其手段大多是通过连续降低利率来刺激消费和投资,但收效甚微。许多发达国家的市场利率已经接近于零,这也无法有效地促进经济复苏。

在面临极端情况时,即使利率水平为零也不能有效地提振经济,利率政策已然失灵。此时,通过对前瞻性指引的使用以及扩张央行资产负债表的方式是最为有效且可行的办法(Woodford,2012)。根据经济学理论的表述,市场和民众对于政策的预期是货币政策能否有效的重要影响因素。即使常规的货币政策已不能取得效果,但央行对于民众预期的引导依然可以影响经济的短期走向,这就强调了央行预期管理的重要性。如果预期会对未来的经济形势产生影响,那么中央银行通过对前瞻性指引的使用是可以改变和引导公众预期的。但如果央行并未对市场作出明确的指引,那么市场很难了解其政策意图,民众也无法对经济形势做出合理判断(Woodford,2012)。如果市场利率已处于极低或者零水平,从普通民众的角度看,其预期政策应当收紧。但央行的目的在于要在长时期内维持宽松政策,因此需要让市场和公众相信这一政策的持续性周期。若民众对于宽松政策没有形成长久预期,那么极有可能会造成短期利率水平的上升。而通过对前瞻性指引的使用则可以抵消利率水平上升的不利影响。央行势必需要采取有效的手段使得市场和民众对宽松政策的预期能得到持续性维持。

二、中央银行前瞻性指引的具体分类及传导机制

1.前瞻性指引的分类

(1)隐含的前瞻性指引和明确的前瞻性指引(Woodford,2012)。根据是否明确承诺政策区间,前瞻性指引可以分为隐含的前瞻性指引和明确的前瞻性指引。即在中央银行推行低利率政策后,是否会对实施条件及时间范围给出准确表述。隐含的前瞻性指引是指央行在采取政策后,并未就其政策的推行区间作出明确承诺,对利率政策的实施期限以及是否调整也没有给出确切的解释,即政策存在不确定性。与之相对应,明确的前瞻性指引是指央行公开向市场承诺利率政策的持续性以及确定的实施区间,使得民众坚信政策将在较长时期内保持不变,即消除了不确定性。这种分类可以表示为时间参照式的前瞻性指引。

(2)奥德赛式前瞻性指引和德尔斐式前瞻性指引(Campbell,2012)。根据央行是否会作出明确承诺,前瞻性指引可以分为奥德赛式前瞻性指引和德尔斐式前瞻性指引。奥德赛式前瞻性指引是指如果中央银行对其政策走向作出表述的同时也承诺了利率政策的调整路径,此即为奥德赛式前瞻性指引。这种前瞻性指引实质上是中央银行直接向公众告知其致力于实现的政策目标和遵循的政策路径,也就是央行对其行为施加了一个明确的指令性约束。如果公众确信央行的政策承诺真实且不会作出调整,那么就会作出与政策相一致的行为,这会对经济复苏起到促进作用。

德尔斐式前瞻性指引是指央行通过利用自身拥有的信息优势对未来的经济状况进行预期,但并不会作出任何目标承诺。中央银行只会就未来的经济发展情况作出一定的说明,同时也会给出利率政策调整的一些可能性方向,但并不会作出具体的政策承诺。

(3)定性的前瞻性指引和定量的前瞻性指引(Winkelmann,2013)。根据是否给出利率政策调整的条件,前瞻性指引可以分为定性的前瞻性指引和定量的前瞻性指引。定性的前瞻性指引是指中央银行只会公布货币政策的未来走向,但不会就经济指标的变化给出具体表述,即不说明利率政策调整所要达到的条件。定量的前瞻性指引是指中央银行在制定货币政策时,需要就利率政策调整所需要的条件给出具体说明。即通过设定目标来固定现有利率政策的实施区间。通常做法是选取关键性的经济变量,同时对其设定目标值或者目标区间,一旦达到,则利率政策便可以进行调整。这种分类情况可以表述为经济情况参照式的前瞻性指引。

(4)开放的前瞻性指引、基于时间的前瞻性指引和基于状态的前瞻性指引(Garney,2013)。具体来看,开放的前瞻性指引是指中央银行在对未来具体政策作出表述时,不会对其利率政策的调整作出明确的时间承诺,也不会给出具体的调整条件,只会对其利率政策的走势给出大致方向。基于时间的前瞻性指引是在开放式指引的基础上作了一些补充。通过对利率政策赋予时间区间的方式来保证利率政策的区间维持,即保证利率政策在一定时间段内不作调整。基于状态的前瞻性指引是中央银行在发布货币政策时采取的一种条件限制措施。央行会明确承诺将某一变量作为其政策目标,直到这一目标达到才有可能对政策进行调整。例如央行在政策公布时会承诺将某一变量(例如通货膨胀水平或者产出水平)作为政策目标,同时设定相应的阈值。只有当变量达到该阈值时,利率政策才会进行调整。

2.前瞻性指引的传导机制分析

中央银行前瞻性指引的作用机理可以概括如下:一国的货币当局,即中央银行,凭借其先天优势,利用自身对于宏观经济影响的核心地位以及充足的信息资源,在其政策规划中制定明确的货币政策目标或者通过负责人讲话的方式来向市场传递当局的意图,以减少公众的学习成本,令市场更为直观了解中央银行的政策取向,以此给予市场稳定的政策预期。其实质在于利用民众对央行的信任来实现其政策目标。因此,中央银行必须要在政策的具体实施中采取适应性的工具来实现其所作出的公开承诺,否则可能会付出巨大的道德成本。如果央行在后期操作中没有能够践行先期承诺,那么会失去公众的信任,其今后的政策便难以得到民众的认同。根据新凯恩斯主义理论的相关论点及相关的研究结论 (Blinder,2008;尹继志,2015),中央银行前瞻性指引主要是通过以下几个渠道发挥作用。

第一,ηt→res→r→A→yt。ηt为前瞻性指引所包含的一切信息,包括中央银行的公开承诺,利率规则的调整条件,具体要实现的经济目标,例如通货膨胀水平、就业率、产出等。res为在前瞻性指引发布后公众形成的短期利率调整的预期。r代表长期利率水平,A代表总需求,yt代表实际产出水平。根据新凯恩斯主义的观点,只有长期利率才会影响总需求,而长期利率是民众对短期利率的预期调整决定的。因此,前瞻性指引会首先影响到民众对短期利率的预期,进而影响到长期利率水平。如果长期利率可以始终保持在较低区间,则会刺激消费和投资的长期性增加,最终对总需求和实际产出带来影响。

第二,ηt→res→Pa→A→yt。其中,Pa表示资产价格。前瞻性指引首先影响到民众对短期利率水平的预期,而预期利率水平的变动将直接影响到资产价格,这会使得居民的财富水平发生变化,最终对总需求和产出水平带来影响。其具体表现是,当中央银行表达出明确的宽松意图后,市场投资者普遍预期利率水平会下降,这会使民众持有的资产价格 (例如股票)上涨,则民众的财富水平会增加。根据生命周期理论和Q理论的观点,这会产生更多的消费和投资,最终使得总需求和实际产出增加。

第三,ηt→rt→r→A→yt。rt代表短期利率水平,表示为基准利率。基准利率是市场利率的基础。从理论上讲,所有的利率都应当与基准利率呈现同方向变化。中央银行可以直接调控基准利率水平,而基准利率的变动会影响到其他利率水平的调整路径。在中央银行作出政策承诺后,可以使得基准利率在长期内保持在较低水平,从而保证长期利率不会走高,最终作用于总需求和实际产出。

第四,ηt→πt→πet→A→yt。πt是中央银行确定的通货膨胀率,πet是公众预期的通货膨胀率。中央银行通过前瞻性指引公布其通货膨胀目标水平并予以承诺。如果民众相信中央银行有能力实现其既定的政策目标,那么其预期的通胀率与中央银行的目标通胀率将保持一致。也就是说,在前瞻性指引公布后,政策的持续性预期会不断修正公众预期通胀水平与政策目标之间的偏差,使得民众的预期通胀率和央行所作出的政策目标水平相拟合,最终达到“无偏”状态。不论从理论或者实践中看,如果通货膨胀水平较低,那么中央银行通常不会改变现行的利率政策。其通常做法是继续采取措施将利率水平维持在较低区间,以达到其促进经济扩张的目的。如果这一状态可以持续,那么总需求和实际产出水平会同步增加。

从前瞻性指引发挥作用的渠道看,中央银行的公开承诺实质是向市场发出了一个确定性的“信号”。通过明确发布政策意图以及利率政策来引导市场,同时要积极采取措施与公众进行沟通,从而进一步巩固民众对政策的持续性预期,最终作用于经济发展。根据传统货币经济学理论的表述,货币政策主要是通过货币渠道和信贷渠道发挥作用。货币渠道是指中央银行通过调整货币供应量影响包括利率、汇率的变化来影响总需求。信贷渠道是指中央银行通过影响商业银行的资产负债规模来作用于经济发展。前瞻性指引为货币政策增加了一个新的传递渠道,即“信号渠道”。其实质是通过对民众预期进行有效管理来实现货币当局的政策目的。在未来,“信道渠道”将成为货币政策传递的常规渠道,有效的预期管理也将成为各国中央银行需要重点研究的内容。

三、中央银行前瞻性指引的国际实践

从国际实践的情况看,许多国家在金融危机爆发后大幅度采用了前瞻性指引作为刺激经济复苏的政策工具。比较有代表性的前瞻性指引操作包括了美联储、欧洲中央银行、日本央行以及英格兰银行等。

1.美国的前瞻性指引

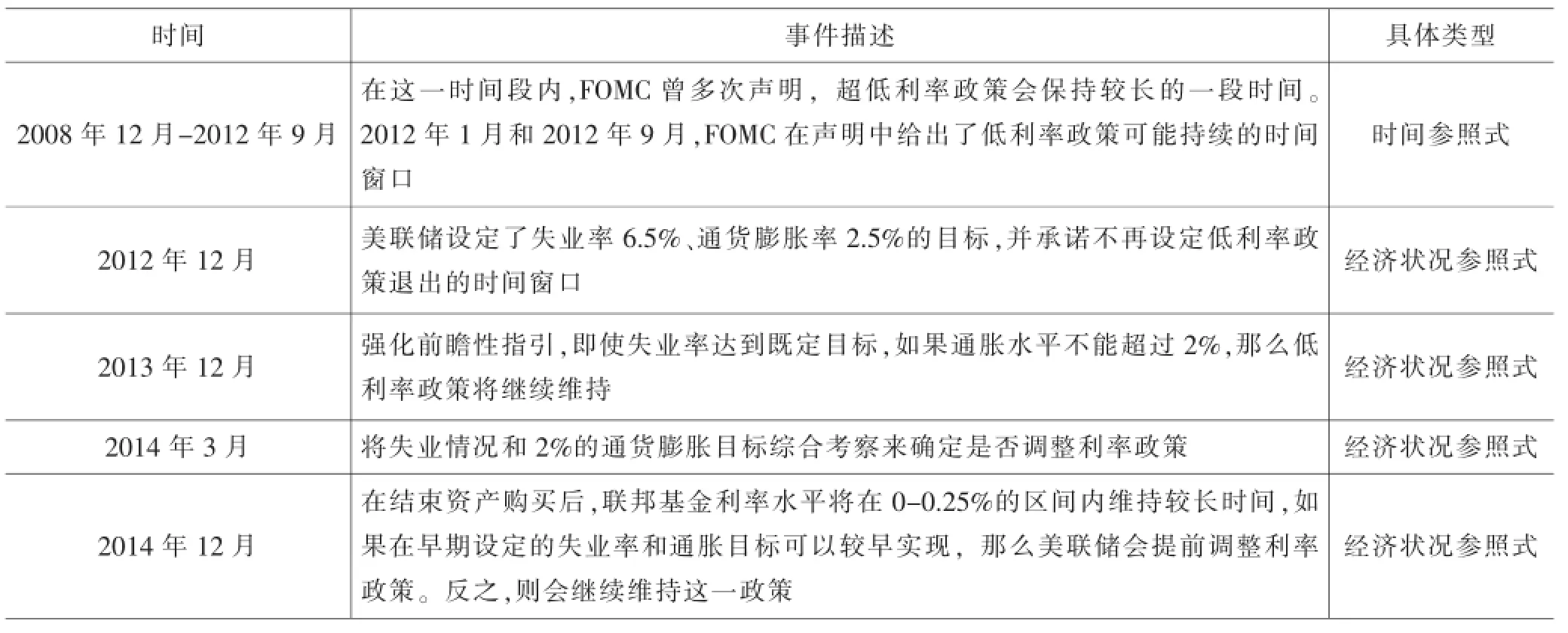

美国是施行前瞻性指引政策最为频繁的国家,其种类和内容也较为丰富。早在2003年,美国联邦公开市场委员会(FOMC)在其新闻稿中就曾发布了有关货币政策的预期承诺。在2011年以前,FOMC所采用的一系列表述较为模糊,大都承诺低利率政策会持续维持,但并未给出具体的时间段。2011年后,美联储曾提出利率政策将会根据美国经济的复苏情况进行调整,并给出了可能调整的时间窗口。2012年12月,美联储开始采用经济状况参照式的前瞻性指引,将货币政策与经济发展的情况联系在一起,并不再设定政策的退出期限。同时采用了一些经济变量并设定了阈值,包括通货膨胀率不高于2.5%,失业率不高于6.5%等。承诺在不达到预期目标的情况下,低利率水平将会长期维持。在后续阶段,美联储进一步强化了前瞻性指引的操作。2013年12月,美联储发布公告称,即使美国控制失业率的目标完成,但如果美国的通胀率水平仍然低于2%,那么美国将不会对利率作出调整。2014年3月份,美联储提出将对失业率情况和通货膨胀目标进行综合考察来确定政策走向。2014 年12月,美联储声明即使退出资产购买计划,在未来较长的时期内仍然会继续推行低利率政策,除非预定的失业率和通货膨胀目标可以提前实现,否则美联储将不会对利率政策作出调整。可以看出,美国对前瞻性指引的使用较为灵活,美联储会为目标的完成采取持续性的政策承诺,同时也会采取多种前瞻性指引来保证其经济目标的实现。表1是美国在危机后的一些时间节点所实施的前瞻性指引。

2.日本的前瞻性指引

20世纪90年代日本经济泡沫破灭后,其国内经济发展便陷入了长期萧条。日本使用前瞻性指引的时间较早。在1999年时,日本央行就曾宣布将会一直维持零利率政策,直到国内的通货紧缩风险消除。在2008年金融危机后,日本央行也频繁使用了前瞻性指引来引导市场,巩固民众对宽松政策的持续性预期。2010年10月,日本央行提出为保证物价水平的长期稳定,在未来将继续保持低利率政策。2012年2月,日本央行将中长期的通货膨胀目标设定为2%,短期目标设定为1%,并宣布将推行零利率政策及资产购买计划。2013年1月,日本央行设定了2%的通货膨胀目标,同时承诺零利率政策将继续维持,资产购买计划将同步加强。2013年4月,日本央行承诺为了实现2%的通货膨胀目标,将继续推行量化宽松政策,并计划要在两年之内完成这一目标。同时,日本央行表示会对经济运行的情况进行评估,采取一些措施来应对可能出现的物价上涨或者继续下跌的风险。日本央行在危机后对前瞻性指引的使用情况如表2所示。

3.欧洲中央银行和英格兰银行的前瞻性指引

由于受到多方因素的影响,欧元区整体经济情况持续疲软,通货紧缩的风险在不断加剧。因此欧洲中央银行于2013年7月开始使用前瞻性指引。欧元区中央银行理事会宣布欧洲中央银行会将利率维持在当前水平并且不排除在未来会有继续下降的可能。在此之前,欧央行从未对其政策作出事先承诺。此次前瞻性指引的使用表明欧央行认同了通过进行公开承诺来引领市场预期进而左右经济走向这一模式,其所采取的是开放式的前瞻性指引。

英格兰银行在2013年8月推出了前瞻性指引,明确了其利率政策及回购操作的目的是为了降低失业率水平。只要失业率超过7%,英格兰银行就不会对政策作出调整,同时也会继续加大对国债等资产的购买力度。但英格兰银行同时表明,其货币政策目标仍然是维持物价稳定。除非未来物价水平的上升幅度高于预期,或者金融市场由于低利率政策出现动荡,那么英格兰银行不会就低利率政策作出调整。

表1 金融危机后美国使用前瞻性指引的情况描述

表2 金融危机后日本使用前瞻性指引的情况描述

表3 金融危机后欧央行和英格兰银行使用前瞻性指引的情况描述

四、结论及中国的选择

从现阶段看,前瞻性指引作为一种新型的货币政策工具已逐步被越来越多的国家所接受。发达国家,例如美国、日本等已将前瞻性指引与量化宽松政策作为配套性的政策组合进行使用。尤其在世界经济普遍低迷的情况下,前瞻性指引可以在很大程度上刺激经济复苏,其在引导市场走向、稳定民众预期中可以发挥较好的作用。

从我国现阶段的情况看,施行前瞻性指引存在一定的难度。近些年来,中国央行与民众的沟通程度在不断增加。例如货币政策委员会每个季度会定期讨论并给出适度性的政策建议。同时也会定期发布有关货币政策的执行报告,使得民众可以更好了解货币政策的具体操作内容。此外,诸如社会融资规模等指标的建立也为市场了解央行的政策操作起到了一定的促进作用。可以看出,央行在努力提升与市场的沟通程度。但总体来看,所取得的效果并不明显。中国央行现阶段的政策操作及沟通还难以正确地引导市场预期,而其自身独立性较低以及货币政策透明度不高的现状也使民众难以真正理解货币政策的具体操作及政策取向。此外,我国的利率市场运行仍然存在较大摩擦,价格工具对实体经济的传导效应还不显著,因此前瞻性指引的实施会受到阻碍。

我国目前正处于转型升级的关键时期,经济下行的压力在不断加大。以往所积累的一系列经济问题,例如产能过剩、地方政府债务风险等也在逐步释放。如果央行承诺政策宽松,这无疑会给市场带来政府允许产能过剩、地方债务继续扩大的预期,这不利于转型升级任务的完成。但若不适度宽松,终端需求无法启动,既有的过剩产能无法被消化。这样看来,在现阶段,央行的货币政策操作存在两难,即无法给市场明确承诺,但又必须要提供足够的流动性以保证市场稳定。因此,央行只能通过适度的政策调整来降低实体经济的融资成本,同时也要兼顾产能过剩及地方债务风险不继续扩大等问题。这样使得在保证经济不出现较大滑坡的情况下确保产业结构升级目标的完成。因此,明确的前瞻性指引不宜在现阶段推行。但是央行可以通过一系列定期的沟通交流及配套性操作向市场释放一些积极信息,来降低企业对未来经营的不确定性。要使得经济主体确信央行会为经济运行提供良好的政策环境,避免市场出现过度的解读和不必要的猜测。必须认识到,经济的持续发展需要有稳定的货币环境和经济环境,同时也要有发达的金融市场作为支撑。现阶段,央行可以不对其政策进行承诺,但需要对政策操作进行说明,使得市场形成一致性预期。若政策走向不明,微观经济主体会无所适从。同时,政府对金融市场改革的力度要进一步加大,以为利率工具调节作用的发挥创造更好的金融环境。

1.Bernanke,B.S.(2013),Communication and monetary policy,Herbert Stein Memorial Lecture,Washington,DC,Nov.19.

2.Eggertsson,G.B.&M.Woodford(2003),The zero bound on interest rates and optimal monetary policy.Brookings Papers on Economic Activity 31(1):139-211.

3.Swanson E.T.,Williams J..Measuring the Effect of the Zero Lower Bound on Medium-and Longerterm Interest Rates[R]Federal Reserve Bank of San Francisco Wo rking Paper,2013.

[责任编辑:吴群]

F831

A

1009-2382(2016)05-0010-05

※本文系国家社科基金规划项目“日本量化宽松政策溢出效应及东亚主要经济体货币政策协调研究”(项目编号:13BGJ042)、对外经济贸易大学校级课题“研究导向型双主体互动教育教学方法创新”(项目编号:X13014)研究成果之一。

梁斯,对外经济贸易大学金融学院博士生(北京100029);郭红玉,对外经济贸易大学金融学院教授、博导(北京100029)。