我国企业融资约束的主要形式:数量型还是价格型

2016-08-19王满仓

龙 汉,王满仓

(西北大学 经济管理学院,陕西 西安 710127)

我国企业融资约束的主要形式:数量型还是价格型

龙汉,王满仓

(西北大学 经济管理学院,陕西 西安 710127)

企业面临的融资约束有数量型和价格型之分,识别我国企业面临融资约束的主要形式对于缓解企业融资难具有重要意义。本文在一致的新凯恩斯动态随机一般均衡分析框架下,分别纳入数量型融资约束和价格型融资约束,利用贝叶斯方法进行参数估计和模型比较分析后发现:我国企业面临融资约束的主要形式是价格型约束,即融资成本是制约企业融资能力的主要因素。本文的研究表明,通过发展第三方担保解决抵押难的政策可能无法有效缓解我国企业融资难困境,降低企业融资成本应是缓解我国企业融资难的主要手段。

数量型融资约束,价格型融资约束,新凯恩斯动态随机一般均衡,贝叶斯概率

一、引 言

融资约束是制约企业生存和规模扩张的重要因素,如何缓解企业的融资约束是近年来市场和学界最为关注的课题之一。融资约束的形式大致可以分为数量型约束和价格型约束两种:前者是指,企业的借款能力受限于可抵押资产价值,从而导致其贷款需求不能得到满足;后者指的是,企业融资成本较高,限制了企业能够负担的融资规模。两种融资约束有着不同的成因和效果,识别企业融资约束类型对于解决企业融资难题具有重要意义。

在我国,数量型融资约束和价格型融资约束均有着现实表征,但何种约束类型发挥着主导作用尚不明确。根据西南财经大学发布的《中国小微企业发展报告2014》,2012年我国小微企业对GDP的贡献率为24.3%,但2013年小微企业的信贷可得率仅为46.3%*小微企业标准是根据工信部、国家统计局、国家发改委、财政部2011年6月28日联合发布的《中小企业划型标准规定》划分的,其标准比较宽泛,例如年营收小于4亿元的工业企业均为小微企业。“信贷可得率”为有贷款需求的企业能够实际获得贷款的比例。;而被银行拒绝的贷款申请中,有48.3%是因为缺乏抵押品或担保。这意味着近一半的小微企业面临着数量型融资约束。而中国社科院工业经济研究所工业经济形势分析课题组发布的《中国工业经济运行夏季报告(2015)》显示,2015年起,我国工业企业的利息支出增速持续高于主营业务收入增速,融资成本高导致工业企业营运困难。由此可见,价格型融资约束同样是我国企业面临的重要问题。多渠道缓解企业融资约束固然是政策当局的必然选择,但是,识别何种融资约束发挥着主导作用对于厘清政策倾向、提升政策效果大有裨益。

理论上,数量型融资约束的研究大都建立在Kiyotaki & Moore[1]之上,他们设定了企业债务的数量限制,使其不得超过可抵押资产价值的一定比例,因此这类研究通常将融资约束与资产价格联系起来(Iacoviello;Aghion et al.)[2-3]。而价格型融资约束的研究大都建立在Bernanke et al.[4]之上,通过建立外部融资升水与企业净资产状况的联系,以金融加速器效应的形式将企业融资成本引入模型之中(Christensen & Dib;Gertler & Kiyotaki)[5-6]。遗憾的是,在目前可查的文献范围内,研究者通常根据模型设定的需要,将两种融资约束模式分别应用于信贷周期和金融加速器的相关研究中,鲜有识别企业主要面临的融资约束类型的文献资料。

基于此,本文尝试以结构宏观计量的手段来识别我国企业面临融资约束的主导类型,通过将不同的融资约束形式纳入到同一的新凯恩斯动态随机一般均衡分析框架,借助贝叶斯方法,估计两种融资约束下模型的后验概率。研究发现,融资成本是制约我国企业融资能力的主要因素。研究结论为我国自2014年起推行的“缓解企业融资成本高”的《国十条》提供了理论支持,但也揭示出以发展第三方担保为主要手段解决企业抵押难的政策可能难以取得预期效果。

文章其他部分安排如下:第二部分构建了纳入数量型融资约束和价格型融资约束的新凯恩斯动态随机一般均衡模型;第三部分利用贝叶斯估计方法得到两个模型的参数,并计算后验概率进行模型比较;第四部分分析了拟合度更高的模型的有效性,并分析了主要内生变量在外生随机冲击下的动态调整路径;最后一部分是文章的主要结论和基本的政策含义。

二、 模型构建

本节在Iacoviello[3]和Christensen & Dib[6]的基础上构建了可比较的两个新凯恩斯动态随机一般均衡模型。除了融资约束形式不同外,两个模型都描述了如下相同的经济关系:家户部门提供劳动获得报酬,购买最终产品进行消费;企业家部门使用特定的产出技术,结合雇佣劳动和资本品生产中间产品;资本品生产商将中间产品转化为可作为生产要素的资本品;零售商将中间产品包装加工为最终产品;中央银行按照平滑的泰勒规则制定货币政策利率。

(一) 数量型融资约束模型设定

1. 家户部门

家户部门的决策问题设定沿用了经典文献的一般做法。代表性家户从消费最终产品、享受闲暇及持有实际货币获得效用,通过跨期资源配置最大化毕生效用。假设其效用函数是加性可分的,毕生效用目标可以表述如下:

(1)

式中,E0为0期信息下条件期望算子,β为家户的效用折现系数,满足0<β<1。ct、Lt及Mt/Pt分别为家户的最终产品消费、劳动供给以及持有的实际货币余额,φ表示实际货币余额的效用权重,h衡量了家户提供劳动带来的负效用。家户部门在如下预算约束下最大化毕生效用:

ct-bt=wtLt-Rt-1bt-1/pt+Ft-DMt/Pt

(2)

1/ct=βEt[Rt/πt+1ct+1]

(3)

(4)

(3)式是标准的消费欧拉方程,(4)式是家户的劳动供给方程。根据瓦尔拉斯一般均衡原理,当其他市场都达到均衡时,货币市场也会同时出清;同时,由于家户的效用函数是加性可分的,实际货币余额并不影响模型的其他方程。因此可以不考虑货币因素的影响,重点关注利率的作用。

2. 企业家部门

代表性企业家运用规模报酬不变的科布道格拉斯函数形式的产出技术,将雇佣的家户部门劳动和购买的资本品结合,生产中间产品,生产函数表述如下:

(5)

其中,Yt为实际产出,kt表示资本要素,ν是资本产出弹性,At表示产出效率,衡量了企业家部门面临的外部产出技术冲击,假设其服从如下平稳的一阶自回归过程:

logAt=(1-ρA)logA+ρAlogAt-1+εA,t

(6)

式中,ρA∈(0,1);A>0为常量,衡量了均衡水平下的产出效率;εA,t是服从均值为0,标准差为σA的正态分布的随机扰动。

企业家部门能够以信贷的形式从市场上融资,但面临如数量型融资约束。根据Kiyotaki & Moore[1],由于信息摩擦的存在,当借款人选择违约时,贷款人需要付出一定的审计成本1-m才能够获得借款人的抵押资产。因此,企业家以生产资本作为抵押可获得的最大融资数量约束表述如下:

(7)

企业家部门面临的预算约束为:

(8)

(9)

式中,γ为企业家部门的效用折现系数。借鉴Iacoviello[3],我们不考虑企业家通过延迟消费来迅速积累资本,最终不依赖于信贷市场、完全自给自足的情形。因此,需要假设企业家部门的效用折现系数大于家户部门,即0<γ<β。解上述动态最优化问题,得到如下一阶条件:

(10)

(11)

wt=α1-υYt/LtXt

(12)

3. 零售商

(13)

(14)

(15)

(16)

(17)

(17)式经对数线性化处理后即为标准的菲利普斯曲线。最后,零售商的全部利润为Ft=(1-1/Xt)Yt,在期末一次性支付给耐心型家户。

4. 资本品生产商

资本品生产商以线性的生产技术将中间产品转化为可供企业家生产使用的资本要素。在t期,资本品生产商从企业家处购买中间产品it,可以生产资本品gtit。其中gt衡量外生的投资效率冲击,假设其服从如下平稳的一阶自回归过程:

loggt=ρgloggt-1+εgt

(18)

ρg∈(-1,1)为一阶自回归系数,εgt为均值为0,标准差为σA的正态分布随机扰动。

沿用Bernanke et al.[4],假设资本品生产商从企业家出租用存量资本,但由于资本品的生产过程发生在期中,因此可以认为租金成本为0。资本品生产商将产出资本品与市场中的存量资本结合,形成下一期的企业家使用的资本要素,从而可以将资本累积过程表述如下:

kt+1=gtit+(1-δ)kt

(19)

式中,δ为资本折旧速度。资本品生产商的决策目标为利润最大化,假设其面临二次型调整成本χ(it/kt-δ)2kt/2,那么目标函数为:

(20)

上述最优化问题的一阶条件决定了资本品价格,并将其和资本边际调整成本联系起来,具备托宾Q方程的特征:

Et[qtgt-1-χ(it/kt-δ)2kt/2]=0

(21)

5. 中央银行

中央银行按照泰勒规则制定基准利率:

(22)

6. 市场均衡

(23)

(24)

πt=βπt+1-κXt

(25)

(26)

(27)

Rt=(1-rR)[(1+rπ)πt-1+rYYt-1]+rRRt-1+εRT

(28)

(29)

(30)

(31)

(32)

Yt=At+νkt-1+(1-ν)/Lt-1

(33)

(34)

At=ρAAt-1+εAt

(35)

gt=ρggt=1+εgt

(36)

式中,γe=mβ+(1-m)β。

(二) 价格型融资约束模型设定

价格型融资约束模型建立在金融加速器模型的基础之上,信息摩擦使得企业外部融资成本大于内部融资成本,融资升水取决于企业的净资产与总资产的比值,即企业的财务杠杆。在价格型融资约束模型中,除了企业家部门的设定不同外,其余的家户、零售商、资本品生产商和中央银行的设定均与数量型约束模型一致,从而使得两个模型能够比较。以下我们主要介绍企业家部门的融资约束设定和均衡条件。

1. 企业家部门

与Bernanke et al.[4]一致,我们假设企业家部门是风险中性的。假设企业家存在一定的概率会破产退出,那么企业家能够存活的期望时长为1/(1-τ)。单个企业家的决策期限视野是有限的,但整个市场上随着旧企业家的退出和新企业家的进入,整体上仍然是无限期存在的。

企业家以净资产从资本品生产商处以价格qt购买下一期生产所需资本kt+1,部分以净资产mt+1支付,剩余的通过金融市场融资qtkt+1-nt+1。在信息摩擦存在时企业的外部融资成本大于内部融资成本,继尔,通过求解信息摩擦下借贷双方最优合约问题,Bernanke et al.[4]给出了企业外部融资成本的表达式:

Etft+1=Et[S(nt+1/qtkt+1)Rt/πt+1]

(37)

式中,ft+1表示企业家的实际外部融资成本,S(·)衡量了外部融资升水幅,满足S(1)=1、S′(·)<0。显然,外部融资升水与企业的财务杠杆负相关:财务杠杆越大,企业的外部融资成本越高;财务杠杆越小,则外部融资成本越低。企业家部门的净资产由存活企业的净资产和退出企业剩余资产组成:nt+1=τνt+(1-τ)γt。其中,存活企业的净资产为:

νt=ftqt-1kt-Et-1ft(qt-1kt-nt)

(38)

上式中,ftqt-1kt为企业持有资本的实际事后收益,Et-1ft(qt-1kt-nt)衡量了企业实际外部融资成本。对企业家而言,若融资约束是以价格型约束存在,企业资本需求由资本的边际成本和边际收益决定,因此有:

qtEtft+1=Et[zt+1+(1-δ)qt+1]

(39)

等式的左边为资本的边际成本,右侧为资本的边际收益,包括资本的边际产出zt+1和资本折旧后的剩余价值(1-δ)qt+1。除了约束形式不同之外,企业家部门的生产函数、产出技术冲击、劳动需求方程与数量型约束模型一致,资本边际产出为zt+1=αyt/(ktXt)。

2. 市场均衡

价格型融资约束模型均衡时的线性差分方程系统与数量型约束模型类似,仅须将(28)至(32)式替换为如下方程:

(40)

ft+1=Rt-πt+1+ψ(qt+kt+1-nt+1)

(41)

nt+1/(τf)=(k/n-1)(Rt-1-πt)+ψ(k/n-1)(kt+qt-1)+[1+ψ(k/n-1)]nt

(42)

(43)

三、 贝叶斯估计与模型比较

(一) 贝叶斯估计

模型中的部分参数通过校准获得。首先将家户的效用折现系数校准为β=0.9926,对应着稳态时3%的年化无风险利率。企业家部门的效用折现系数校准为,现有研究成果一般认为借款人的效用折现系数在0.91到0.99之间(Carroll & Samwick;Iacoviello & Neri)[8-9]。资产折旧比例在现有文献中通常被设置在0.025到0.05之间,对应于年化10%到20%的折旧速度(许伟和陈斌开;李成等)[10-11],本文参考徐妍等[12]选择一个相对折衷的数值δ=0.03。将年化目标通货膨胀率校准为,即π*=1.005。稳态时的零售商价格加成比例按照Iacoviello和徐妍等校准为X=1.05,即商品零售加价比为5%。零售商每期重新定价的概率校准为θ=0.75,即每期有1/4的零售商会调整价格。将衡量劳动负效用的参数校准η为1.009,结合国家统计局公布的城镇居民人均年度消费支出和人均年工资收入2000年至2012年间数据,这一校准水平对应于稳态时家户耗费每日的1/3时间来工作。外部融资升水幅度校准为S=1.006,对应于稳态时年化240个基点的升水,与我国短期贷款基准利率和一年期国债到期收益率的平均利差相当。将企业退出概率校准为τ=0.95,意味着企业的平均存活时长为5年。最后,将稳态时企业的财务杠杆校准为k/n=2,意味着净资产占比为50%。

其余参数通过上述结构方程系统的贝叶斯估计得到,表1列示了这些参数的先验分布设定。

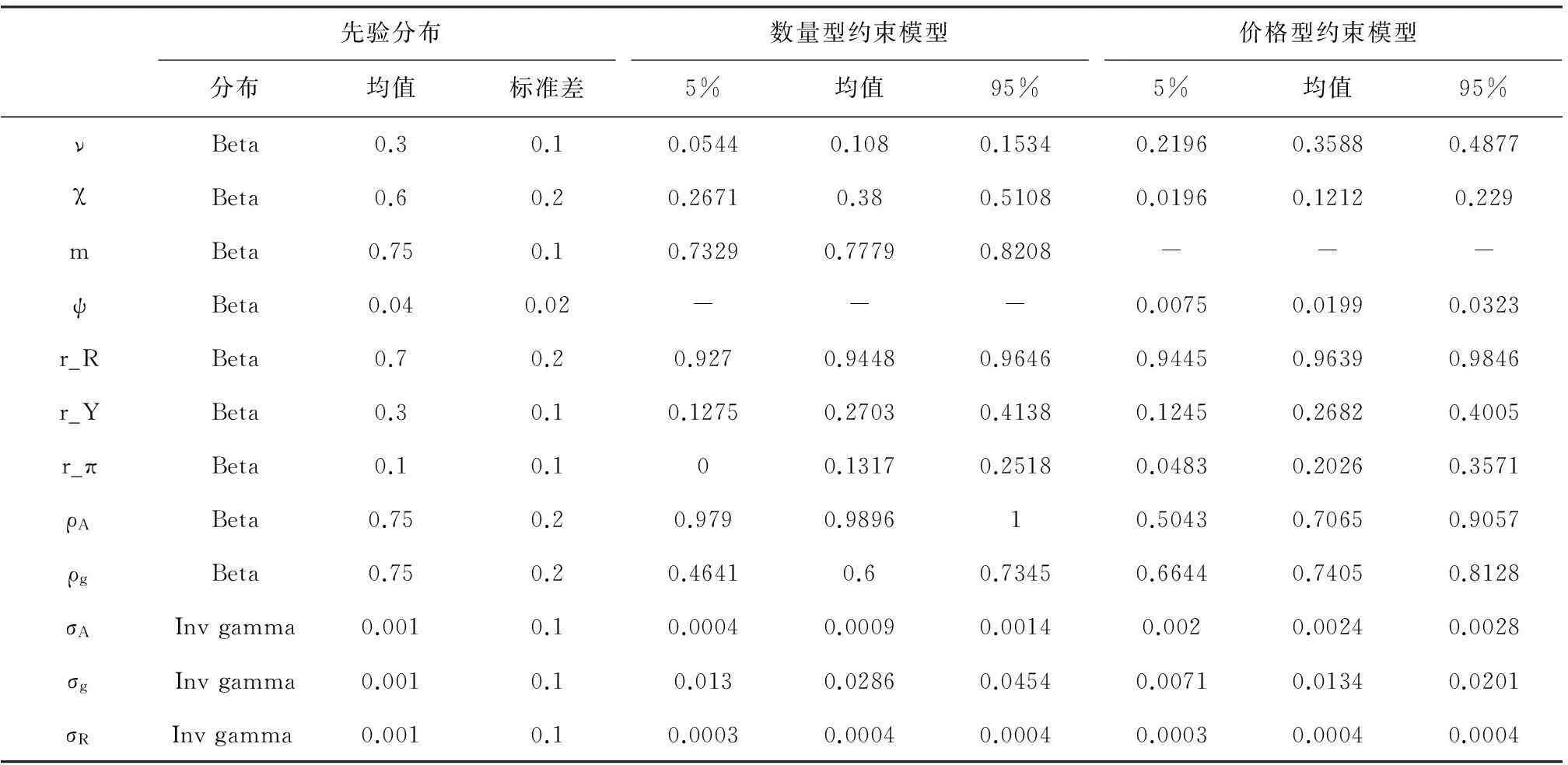

表1 DSGE模型参数的贝叶斯估计结果

基于上述线性差分方程系统、已知校准参数、待估参数的先验分布,以及观测数据,运用马Markov Chain Monte Carlo模拟算法来获得两个模型参数贝叶斯估计值,执行Metropolis-Hastings抽样10万次来检验收敛性。数量型融资约束模型的两条马尔科夫链的接收比分别为33.80%和45.28%,价格型融资约束模型的两条马尔科夫链的接收比分别为32.74%和33.10%;根据经验法,接收比1/4到1/3之间为合适,因此价格型融资约束模型的收敛性更好。从参数后验分布形态、与先验分布的差异、后验核与后验分布众数的差异方面来看,价格型融资约束也有更好的表现*囿于篇幅所限,此处没有汇报估计过程,有兴趣的读者可以向我们索要具体相关数据和图表。。表1列示了数量型融资约束模型和价格型融资约束模型参数的贝叶斯估计结果。

(二) 模型比较

为了进一步得到数量型约束模型和价格型约束模型对经济现实拟合优劣的稳健结论,我们利用后验概率对两个模型进行比较。表2的第二列汇报了数量型融资约束模型和价格型融资约束模型贝叶斯估计的对数边际密度(logged marginal density):前者为779.043153,后者为789.981236,后者比前者大10.938083。因此,从对数边际密度来看,价格型融资约束模型对数据的拟合程度要好于数量型融资约束模型。

根据Koop et al.[13],我们可以利用对数边际密度计算模型的后验概率,来识别哪种模型“正确”刻画了实体经济的内在机制。后验概率的计算公式如下:

Pst.pA=exp(log(pA)+mdA)/(exp(log(pA)+mdA)+exp(log(pB)+mdB))

(42)

Pst.pB=exp(log(pB)+mdB)/(exp(log(pA)+mdA)+exp(log(pB)+mdB))

(43)

其中,Pst.pA和Pst.pB分别代表数量型融资约束模型和价格型融资约束模型的后验概率,pA和pB表示两个模型的先验概率,maA和maB表示模型的对数边际密度。从表2可以看出,在各种先验概率设定下,价格型融资约束模型的后验概率近似于1,而数量型融资约束模型的后验概率均接近于0。因此我们有理由认为,从模型拟合优度的角度来看价格型融资约束模型更加符合我国经济现实。

表2 模型的后验概率比较

四、 模型有效性检验与动态特征

(一) 模型的有效性检验

从上文的后验概率结果可以看出,价格型融资约束模型能够更好地解释我国企业面临的融资约束形式。为了进一步客观地评价价格型融资约束模型的实证表现,我们计算了观测变量理论矩的后验分布。由于贝叶斯估计高度拟合了模型与实际观测数据的一阶矩,我们可以通过比较价格型融资约束模型中观测变量的理论二阶矩和实际二阶矩,来获得模型有效性的客观认识。根据表3可以看出,产出缺口、通胀缺口和利率缺口三个观测变量在模型中的理论方差和协方差与实际数据算得的方差协方差符号一致,这意味着价格型融资约束模型基本刻画出了主要内生变量间的二阶关系。但是,部分实际二阶矩落在了置信区间的上限或下限之外,这可能是因为本文构建的新凯恩斯动态随机一般均衡形式相对简单,更为复杂的模型设计能够提高拟合优度。

尽管本文构建的价格型融资约束的简化模型还不足以高度拟合复杂的经济现实,但依然较好地揭示了关键宏观经济变量之间联系的主要特征,因此,我们认为本文构建的价格型融资约束模型在帮助研究者和政策当局理解企业面临的融资约束方面仍然较为有效。

表3 观测变量的二阶矩比较

(二) 价格型融资约束模型的动态特征

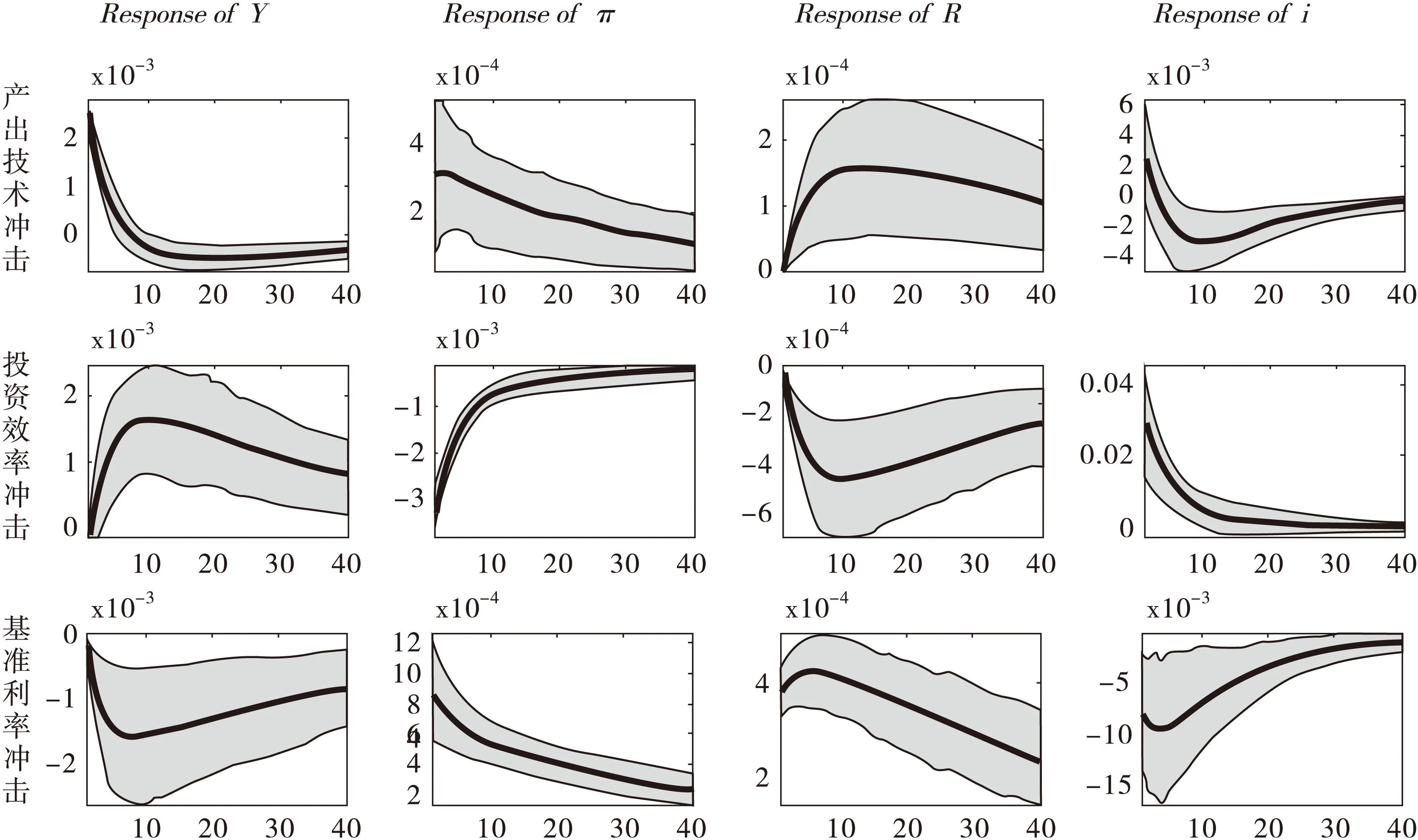

基于模型参数的贝叶斯估计结果,图1描绘了价格型融资约束模型的主要内生变量在遭受一个标准差大小外生随机冲击后的动态调整路径均值,及90%的置信区间。

在1个标准差的正向技术冲击下,实际产出、实际投资和通货膨胀率都出现正的缺口,中央银行进行逆风向调整,上调基准利率。随着利率的提高,实际投资迅速减少甚至出现负缺口,在其影响下实际产出也逐步下降到稳态水平之下。到技术冲击后15期左右,受产出负缺口的影响,基准利率开始回调,实际投资和实际产出也逐步回归稳态水平。由于泰勒规则的平滑系数较大,利率回调的速度较慢,整个过程中,通货膨胀率一直处于从高位回落的过程中。

图1 价格型融资约束模型主要内生变量的冲击响应特征

在1个标准差大小的正向投资效率冲击下,投资的边际收益提高,根据上文的托宾Q方程,资本品生产商能够承担更大的资本调整成本,从而增加实际投资。企业资本要素使用量增加提高了资金需求,家户减少当期消费来更多地借出资金,一般物价水平下降。对此,中央银行下调基准利率,通货膨胀率回升,但实际产出的正向缺口进一步放大。到冲击后第10期左右,一般物价水平接近稳态水平,产出缺口成为中央银行的主要调控对象,基准利率开始回升,此后各变量均逐步回归至均衡路径。在此过程中,由于资本品价格的下跌,投资也逐步从冲击后的高点逐渐下降至稳态水平。

在1个标准差大小的正向利率冲击下,实际投资出现大幅下调,造成实际产出出现负缺口。由于企业资金需求的下降,家户的当期消费增加,致使物价水平上升。对应的,中央银行上调基准利率,通胀水平随后逐渐回落。随着利率开始回调,实际投资和实际产出的负缺口也逐渐缩小,逐渐回归到均衡路径上。

从上述冲击响应分析可以看出,基准利率的变化对投资的影响十分显著。基准利率是影响企业融资成本的重要因素,伴随着利率的上升,企业的融资成本提高,投资活动受到较大抑制。

五、 结论和政策含义

企业面临的融资约束既可能是价格型约束也可能是数量型约束,识别融资约束的类型对于缓解我国企业融资难题具有重要意义。本文在一致的框架下分别构建了数量型约束和价格型约束的两个新凯恩斯动态随机一般均衡模型,利用我国1999年至2015年数据进行贝叶斯估计,通过计算贝叶斯后验概率比较了两个融资约束模型对经济现实的拟合优度,并借助仿真技术分析了模型主要变量在外生随机冲击下的动态调整特征。研究发现:我国企业面临的融资约束类型主要是价格型约束;在各种外生冲击之下,利率的变化对投资活动的影响较大,特别是利率上调造成企业融资成本的提高,极大地限制了企业的融资能力,造成实际投资和产出下降。

研究结论揭示,我国企业面临的主要融资难题并不是抵押资产不足,发展第三方担保并不是解决融资难最重要的手段;相反,第三方担保进一步提高了企业的融资成本,甚至可能会加剧企业的融资困境。因此,如何降低企业融资成本才是解决企业融资难的核心。在当前经济增速放缓的大背景下,持续宽松的货币政策很大程度上有助于从根本上降低社会融资成本,利率市场化的加速推进、多层次资本市场的逐步建立以及《国十条》的颁布也为降低企业融资成本创造了积极的条件。2016年中国人民银行公布的一季度金融数据显示,由于市场利率的普降和融资结构的改善,我国企业融资成本较2015年有了较大下降。

除了这些之外,在本文的研究中外部融资升水是企业融资成本较高的主要原因,其产生的根源是信息不对称造成的金融摩擦。因此,降低信息不对称性也是降低企业融资成本的重要手段。从缓解信息不对称的角度上,以下几点有助于降低企业融资成本:第一,从企业的角度,建立诚信经营的企业文化,保持良好的信用记录,提高信息披露水平,重视与金融市场和金融机构的沟通,释放出积极的信号有助于降低外部融资升水;第二,从金融机构的角度,设计合理的信贷契约,通过建立利益一致性的信息机制避免企业利用信息不对称优势进行逆向选择,从而降低金融机构要求的风险补偿成本;第三,从监管者的角度,加强诚信价值观引导,进一步完善诚信体系,培育公平、公正的信用中介结构,能够从宏观层面缓解企业融资成本高问题,促进金融与实体经济良性互动。

[1]Kiyotaki N, Moore J. Credit Cycles[J]. The Journal of Political Economy, 1997, 105 (2): 211-248.

[2]Aghion P, Angeletos G M, Banerjee A, et al. Volatility and growth: credit constraints and the composition of investment[J]. Journal of Monetary Economics, 2010, 57 (3): 246-265.

[3]Iacoviello M. House prices, borrowing constraints, and monetary policy in the business cycle[J]. The American Economic Review, 2005, 95 (3): 739-764.

[4]Bernanke B S, Gertler M, Gilchrist S. The financial accelerator in a quantitative business cycle framework[J]. Handbook of Macroeconomics, 1999, 1: 1341-1393.

[5]Gertler M, Kiyotaki N. Financial intermediation and credit policy in business cycle analysis[J]. Handbook of Monetary Economics, 2010, 3 (3): 547-599.

[6]Christensen I, Dib A. The financial accelerator in an estimated new keynesian model[J]. Review of Economic Dynamics, 2008, 11 (1): 155-178.

[7]Calvo G A. Staggered prices in a utility-maximizing framework[J]. Journal of Monetary Economics, 1983, 12 (3): 383-398.

[8]Carroll C D, Samwick A A. The nature of precautionary wealth[J]. Journal of Monetary Economics, 1997, 40 (1): 41-71.

[9]Iacoviello M, Neri S. Housing market spillovers: evidence from an estimated DSGE model[J]. American Economic Journal: Macroeconomics, 2010,2: 125-164.

[10]许伟, 陈斌开. 银行信贷与中国经济波动: 1993—2005[J]. 经济学 (季刊), 2009, 8 (3): 969-994.

[11]李成, 马文涛, 王彬. 通货膨胀预期, 货币政策工具选择与宏观经济稳定[J]. 经济学(季刊), 2010, 10 (1): 51-82.

[12]徐妍, 郑冠群, 沈悦. 房地产价格与我国货币政策规则——基于多部门NK-DSGE模型的研究[J]. 南开经济研究, 2015 (04): 136-153.

[13]Koop G, Poirier D J, Tobias J L. Bayesian econometric methods[M].England: Cambridge University Press, 2007.

责任编辑、校对:李斌泉

2015-09-10

龙汉(1995 - ),陕西省汉中市人,西北大学经济管理学院金融系学生;王满仓(1963 - ),陕西省合阳县人,西北大学经济管理学院金融系主任、教授、博士生导师,研究方向:金融理论与实践。

A

1002-2848-2016(04)-0053-08