国际金融危机冲击与中国宏观政策反应效果研究

——基于开放经济DSGE-VAR模型

2016-08-13孙立新

孙立新

国际金融危机冲击与中国宏观政策反应效果研究

——基于开放经济DSGE-VAR模型

孙立新

摘要:利用一个开放经济DSGE-VAR模型模拟和测算了国际金融危机对中国经济的影响效果及其传递渠道,以及美国量化宽松货币政策对中国经济的溢出效应;并在此框架下讨论了中国货币政策和财政政策反应的效果,识别了导致中国经济波动的长期因素。研究结果表明,第一,汇率渠道和贸易渠道是国际金融危机对中国产生影响的主要渠道,美国量化宽松货币政策对中国经济具有明显的负面效应。第二,中国政府应对国际金融危机所采取的货币政策和财政政策操作是及时有效的,虽然副作用也很大;如果没有这些刺激政策,中国的真实产出在2009年将下降5个百分点,出口也将大幅下降。第三,消费偏好冲击、投资冲击、进口价格指数冲击、利率冲击和国外经济波动冲击是引起中国宏观经济波动的主要原因。

关键词:DSGE-VAR模型; 金融危机; 货币政策; 财政政策; 经济周期; 中国经济

一、引言

二、开放经济DSGE-VAR模型

本文使用的开放经济模型包含两个国家,假定外国的经济变量为外生给定的,即本国经济变量只受外国经济变量的影响,而不影响外国经济*基于中国的资本管制和非市场化金融体系,虽然中国目前是世界第二大经济体,小国开放模型假定对中国是适用的。,因此这是一个小国开放经济模型。模型内的国内经济部门包括:最大化终身效用现值的居民家庭,追求利润最大化的进口企业、出口企业和面向国内的内贸企业,执行混合货币政策规则(既使用价格工具即利率规则,也使用数量工具即货币供应量规则)的央行和执行财政政策的政府部门。模型内的外国经济体则只考虑其主要的宏观经济变量指标,如产出、利率、价格水平,不涉及具体的经济部门。

(一)本国经济

1.企业:为了模拟和测算金融危机对我国国际贸易和国内生产的影响,我们在模型内引入了以下三类企业:产品面向国内市场的国内企业(以下简称为内贸企业),从事商品进口的进口企业(以下简称为进口企业)和从事出口贸易的出口企业(以下简称为出口企业)。

(1)内贸企业:内贸企业分为两类,利用资本和劳动生产中间商品的企业;利用中间商品和居民家庭提供的劳动来生产最终消费品的企业。

最终消费品生产企业的生产函数为

(1)

其中Yi,t为第i个中间企业生产的中间品,作为最终消费品生产企业的投入。λd,t是决定内贸企业动态成本加成定价的一个随机过程,遵循AR(1)过程。

中间商品生产企业i的生产函数为

(2)

其中Ki,t是企业的存量资本提供的资本服务(随资本存量的利用率而改变),Hi,t代表该企业雇佣的总量劳动(时间);zt代表一种永久性技术冲击;αt是协方差稳态技术冲击;φ表示企业的固定成本。在稳态时该固定成本与消费等宏观变量以相同速率增长。

中间品生产企业最小化其生产成本:

(3)

中间品生产企业最小化成本,约束于生产函数(3):

上述名义趋势变量均为含单位根的不稳定变量,我们用下面的方法将这些变量转变为真实稳态变量:

(4)

中间品生产企业的真实边际成本,用mct表示

(5)

(6)

(7)

(8)

进口企业与内贸企业一样根据Calvo(1983)规则定价,其利润最大化的结果同样导出进口消费品和进口投资品的对数线性化菲利普斯曲线。

我们假定出口价格也是粘性的,其定价原则同样遵循Calvo(1983)规则。追求利润最大化的出口企业意味着出口价格的变动(出口品通货膨胀率)由出口菲利普斯曲线决定:

2.居民家庭:假定国内居民家庭数量是连续的,对居民家庭数量指数化后第j个家庭属于区间(0,1):j∈(0,1)。该家庭的当期效用Uj,t由其当期消费、劳动时间和现金持有量决定:

(9)

资本的累积过程表述为

(10)

假定居民家庭为同质的,居民家庭j最大化其终生效用流的现值:

(11)

居民家庭的预算约束为:

(12)

国内居民家庭拥有的净外国金融资产(主要为债券)定义为:

(13)

对数线性化的无抛补利率平价(UIP)条件为:

(14)

(15)

上式中λw为工资加成指数。

虽然居民家庭是自己劳动的垄断性提供者,但并不总能最优化自己的工资水平。假定工资水平的决定原则也遵循Calvo(1983)规则,即每一时期居民家庭能够最优化自己工资水平的概率为(1-ωw),不能最优化其工资水平的居民家庭依据通货膨胀水平与雇主签订劳动合同。最优化工资问题能够导出有关工资率的如下欧拉方程:

(16)

(17)

5.货币当局(央行,中国人民银行)与货币政策:根据中国货币政策的操作实践,我们假定中国人民银行实行混合的货币政策规则,即人民银行相机决定使用利率规则,或货币供给数量规则。

当人民银行使用利率规则时,我们用下面的泰勒(Taylor)规则来模拟中国货币政策的反应函数:

(18)

其中变量xt代表真实汇率,通货膨胀率用CPI表示。

当人民银行使用货币增长量来执行货币政策时,假定货币增长率变量为μt:

(19)

人民银行根据通货膨胀率和产出的变动来调整货币增长率;因此我们使用所谓Maccullum规则来模拟此时的央行货币政策的反应函数:

(20)

6.独立于DSGE模型之外的财政当局(政府财政部)与财政政策:假定政府实行收支平衡的预算政策,其预算约束为:

(21)

7.国内市场均衡

(1)总的资源约束(商品市场均衡):国内经济的需求与生产须满足下列约束条件

(22)

(2)国内信贷市场:信贷市场的均衡条件为信贷需求等于信贷的供给:

vWtHt=μtMt-Qt

(23)

(3)国际债券市场:居民家庭拥有的净外国债券的动态过程为:

(24)

(二) 外国经济体

我们假定外国经济体为外生给定,所以不去考察其经济结构和微观企业,只考虑其宏观经济变量,着重考察外国经济体的产出,价格水平,通货膨胀和利率(代表国外货币政策操作的变量)的改变对中国经济的影响。本文利用下面的变量自回归(VAR)模型来模拟外国宏观经济变量的时间序列变化过程:

(25)

可以看出这样的系数矩阵使得VAR模型中关于外国利率的回归过程是一个泰勒(Taylor)规则过程,符合主要西方国家的货币政策操作实践。

三、数据和参数校准

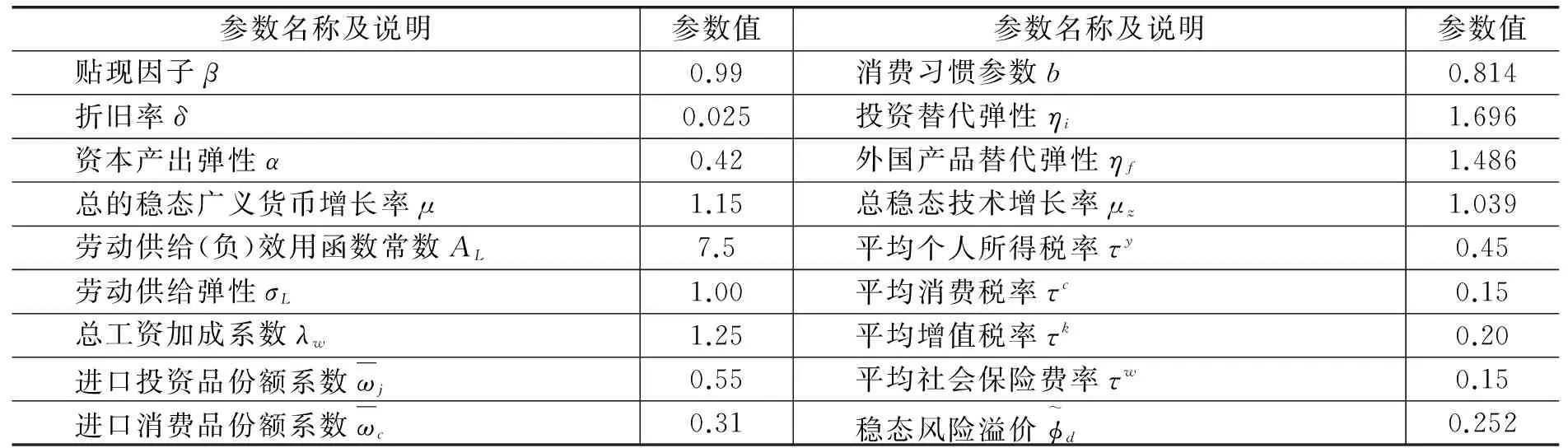

表1 DSGE模型中的参数赋值

续表1

参数名称及说明参数值参数名称及说明参数值货币需求效用弹性σq5.62技术冲击粘性系数ρu0.698政府支出/产出比例gy0.40稳态冲击粘性系数ρa0.886现金效用常数Aq0.3776通货膨胀目标粘性系数ρπ0.920国内外消费品替代弹性ηc5.0增值税粘性系数ρτk0.9资本利用成本σa1000000社会保险费粘性系数ρτc0.9利用融资发放工资的比例v1投资冲击粘性系数ρφ20.720Calvo工资参数ωw0.79非对称技术冲击粘性系数ρz~*0.992Calvo内贸企业参数wd0.95消费偏好冲击粘性系数ρec0.75Calvo进口消费品企业参数ωm,c0.80劳动供给冲击粘性系数ρeh0.80Calvo进口投资品企业参数ωm,i0.721进口消费品加成冲击粘性系数ρλm,c0.780Calvo出口企业参数ωx0.312进口投资品加成冲击粘性系数ρλm,i0.863Calvo企业雇佣参数ωe0.50出口商品加成冲击粘性系数ρλx0.886工资指数参数kw0.497货币供给规则粘性系数ρμ0.85内贸企业指数参数kd0.217货币供给规则价格粘性系数ρμ,π1.0进口消费品价格指数参数km,c0.220货币供给规则产出粘性系数ρμ,y0.5进口投资品价格指数参数km,i0.231货币供给规则汇率粘性系数ρμ,x0.3出口企业价格指数参数kx0.185利率规则利率粘性系数ρR0.92内贸企业成本总加成指数λd1.22利率规则价格粘性系数ρπ1.73进口消费品总成本加成指数λm,c1.63利率规则产出粘性系数ρy0.01进口投资品总成本加成指数λm,i1.575利率规则通货膨胀缺口粘性系数ρdπ0.10投资调节成本S8.67利率规则产出缺口粘性系数ρdy0.003国内加成冲击σλd0.132利率规则汇率线性系数ρx0.009进口消费品加成冲击σλm,c0.882进口投资品加成冲击σλm,i0.354出口加成冲击σλx1.124技术增长冲击σμ20.137稳态技术冲击σea0.519投资技术冲击σϕa1.2非对称技术冲击σz~0.217消费偏好冲击σec0.60劳动供给冲击σeh0.62风险溢价冲击σϕ0.3226货币供给增长率冲击σμ0.05利率冲击σR0.136

数据来源:作者校准。

四、研究结果

利用上面改进的开放经济DSGE-VAR模型,我们模拟和测量了国际金融危机冲击(导致外国经济陷入衰退)对中国经济的影响效应,美国量化宽松货币政策的溢出效果;中国非常规货币政策和财政政策刺激对中国经济的效果;在此基础上,利用方差分解技术分析了导致中国经济波动的主要因素。

(一)国际金融危机对中国经济的影响效应测量

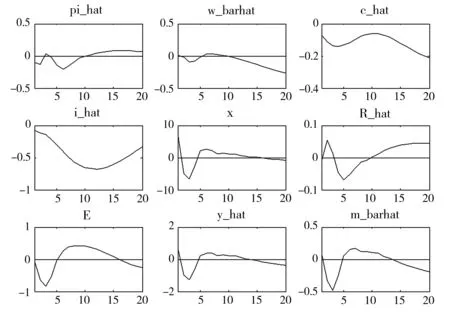

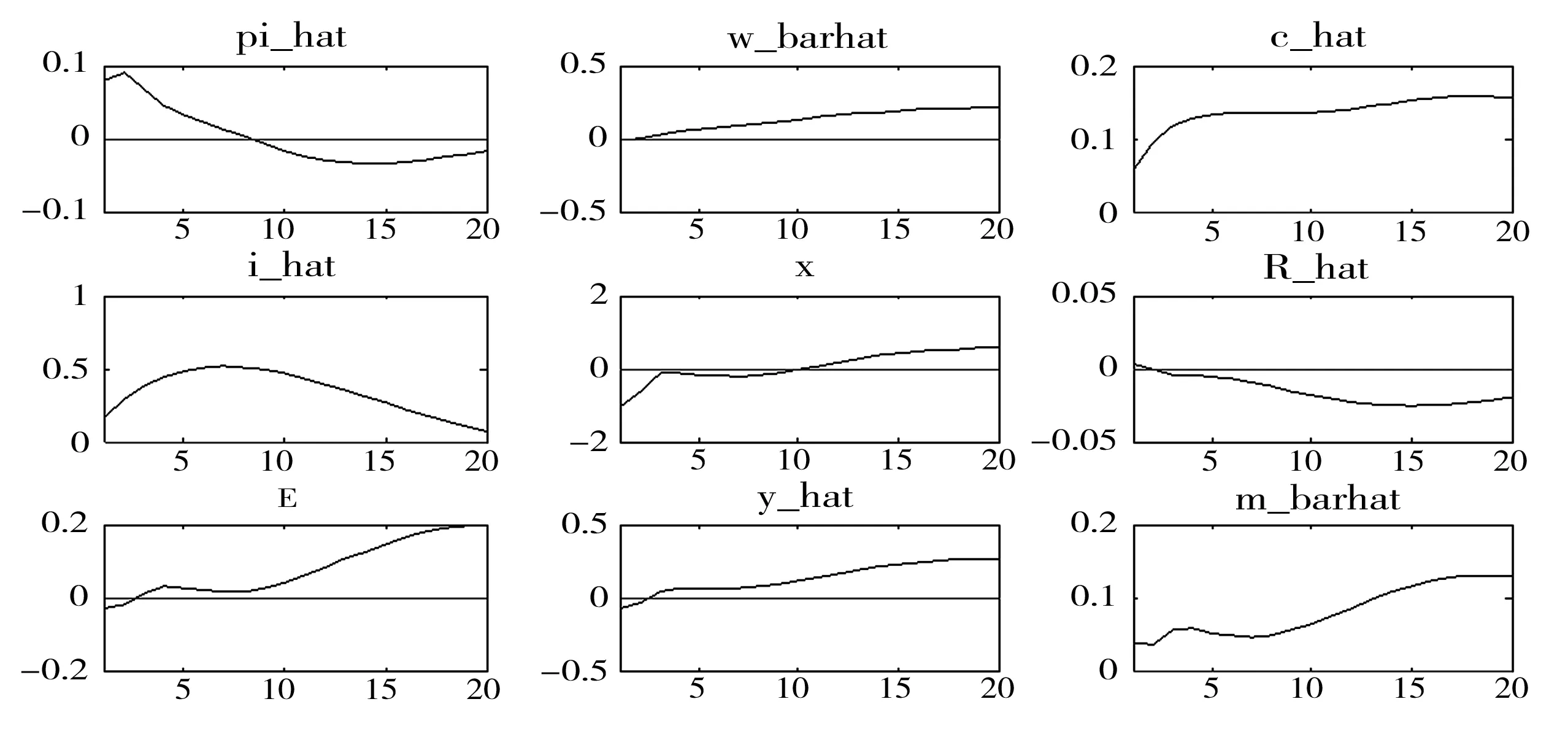

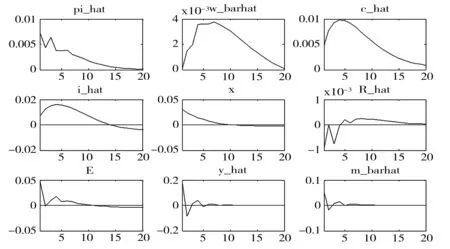

国际金融危机使得美国经济发生衰退。首先我们模拟了金融危机冲击导致美国的真实产出下降一个百分点对中国宏观经济的影响,见下图1:

图1 金融危机冲击下美国真实产出下降1%对中国经济的影响

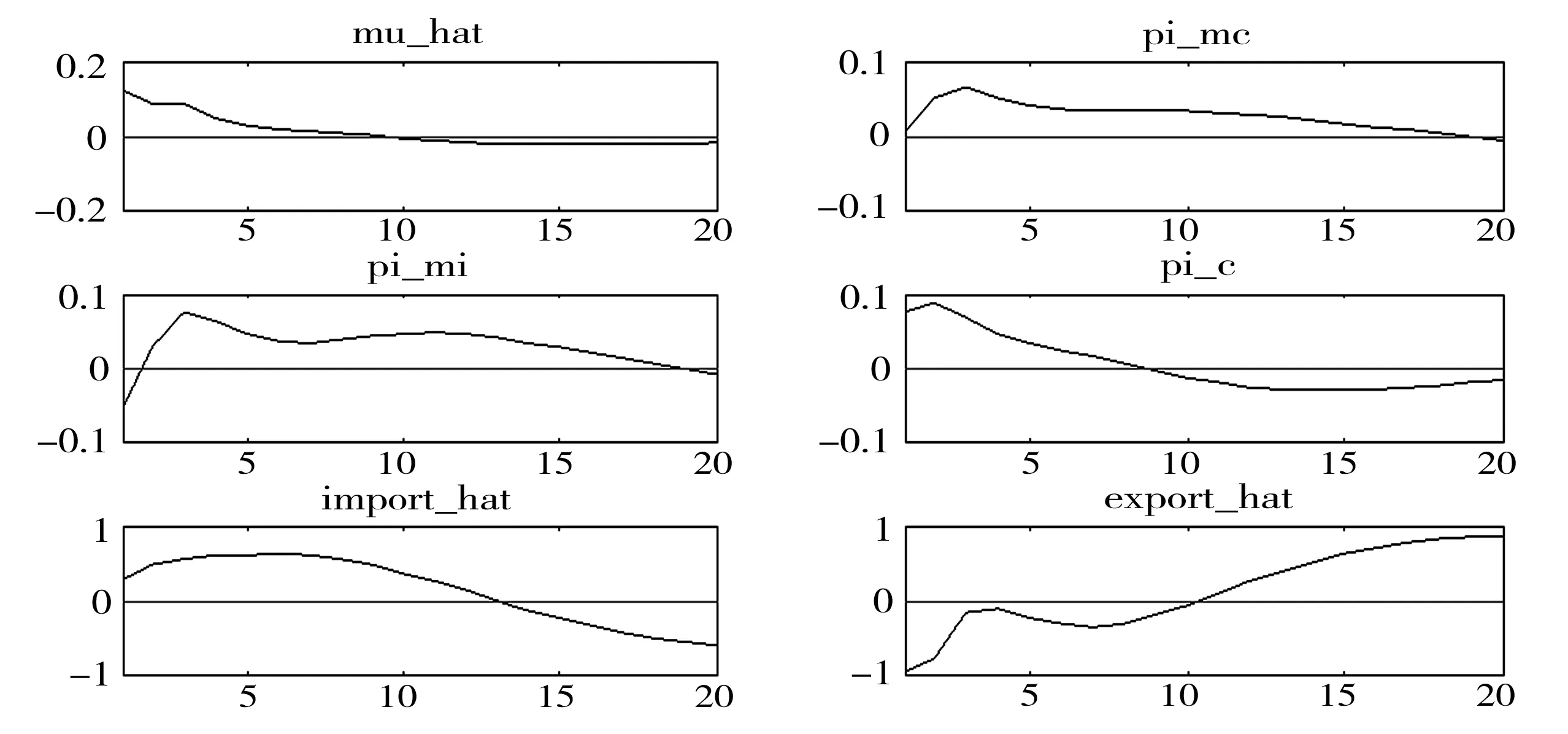

金融危机发生后美国采取了量化宽松货币政策来刺激经济(所谓QE),这会对中国经济产生什么样溢出效应?我们模拟了美国增加1个百分点的货币供给对中国经济的影响效应,见图2。

以上的模拟和测试结果表明,国际金融危机冲击主要是通过对外贸易渠道(中国的出口显著下降)和汇率渠道(导致进出口商品价格水平改变)来影响中国经济的,这些溢出效应对中国经济具有负面影响,加剧了中国经济的不稳定。

图2 金融危机后美国联邦基金利率下降1%对中国经济的影响效应

(二)中国货币政策的效应

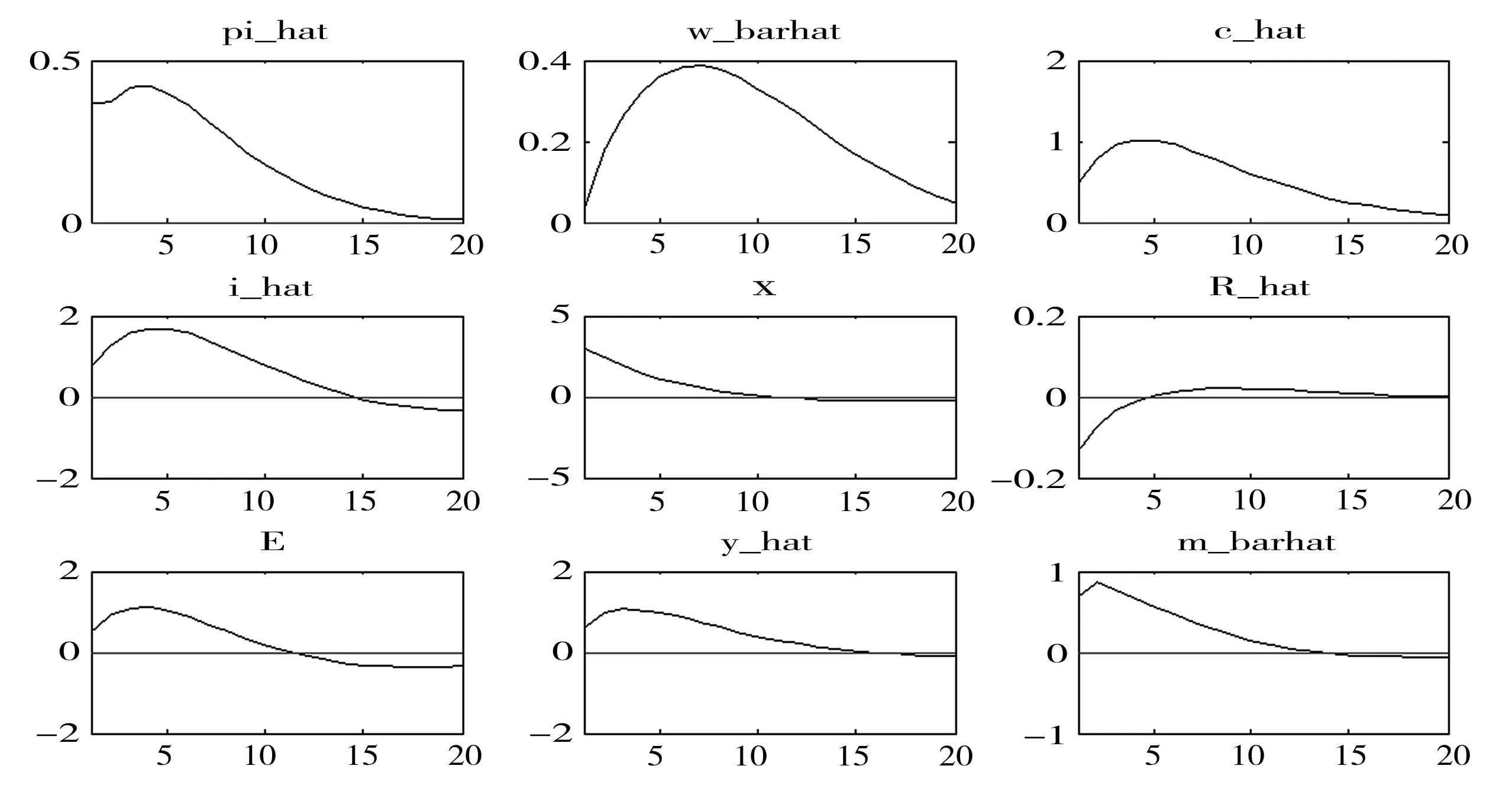

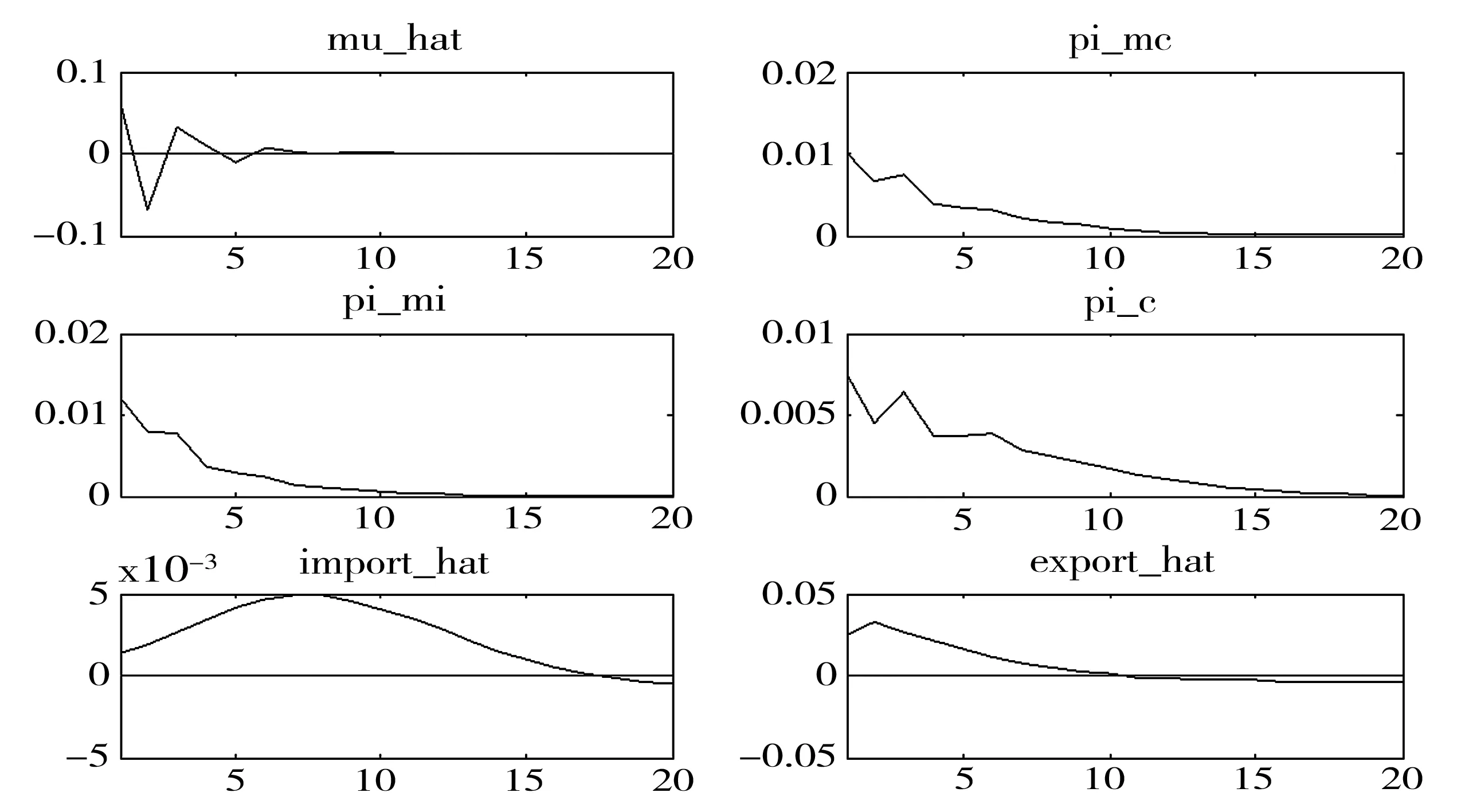

我们模拟了中国人民银行执行宽松货币政策的效果。如果人民银行面对金融危机或国内的经济紧缩,降低利率,增加货币供给,其效应如图3所示。

图3 人民银行降低利率13.5个基点*回顾中国人民银行的政策实践,央行多次提升或降低利率27个基点。的效应

以上的分析表明,中国央行采取宽松的货币政策在短期内能够发挥稳定经济,增加就业的效用。但是就业增加的同时,政策制定者不得不面对另一个负效应:通货膨胀的上升。

(三)中国财政政策的效果

我们模拟了中国政府实施积极的财政政策(增加政府支出)和紧缩的财政政策(增加税收)两种情形的效果;财政政策冲击的过程是通过DSGE模型之外的一个VAR(向量自回归)模型实现的。

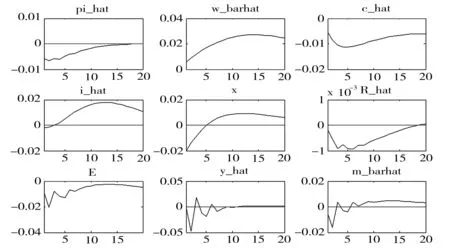

政府增加支出的效应见图4。从图4可以看到,一方面,政府支出增加1个百分点,产出、消费和投资均迅速增加(分别为0.18%,0.01%和0.018%);人民币贬值,进口的增加可以忽略不计,而出口增加0.04%;劳动就业增加;通货膨胀水平上升(财政政策的通货膨胀效应);另一方面,政府支出的改变明显增加了中国经济的短期波动性,这在图中非常显著。

图4 政府支出增加1%的效应

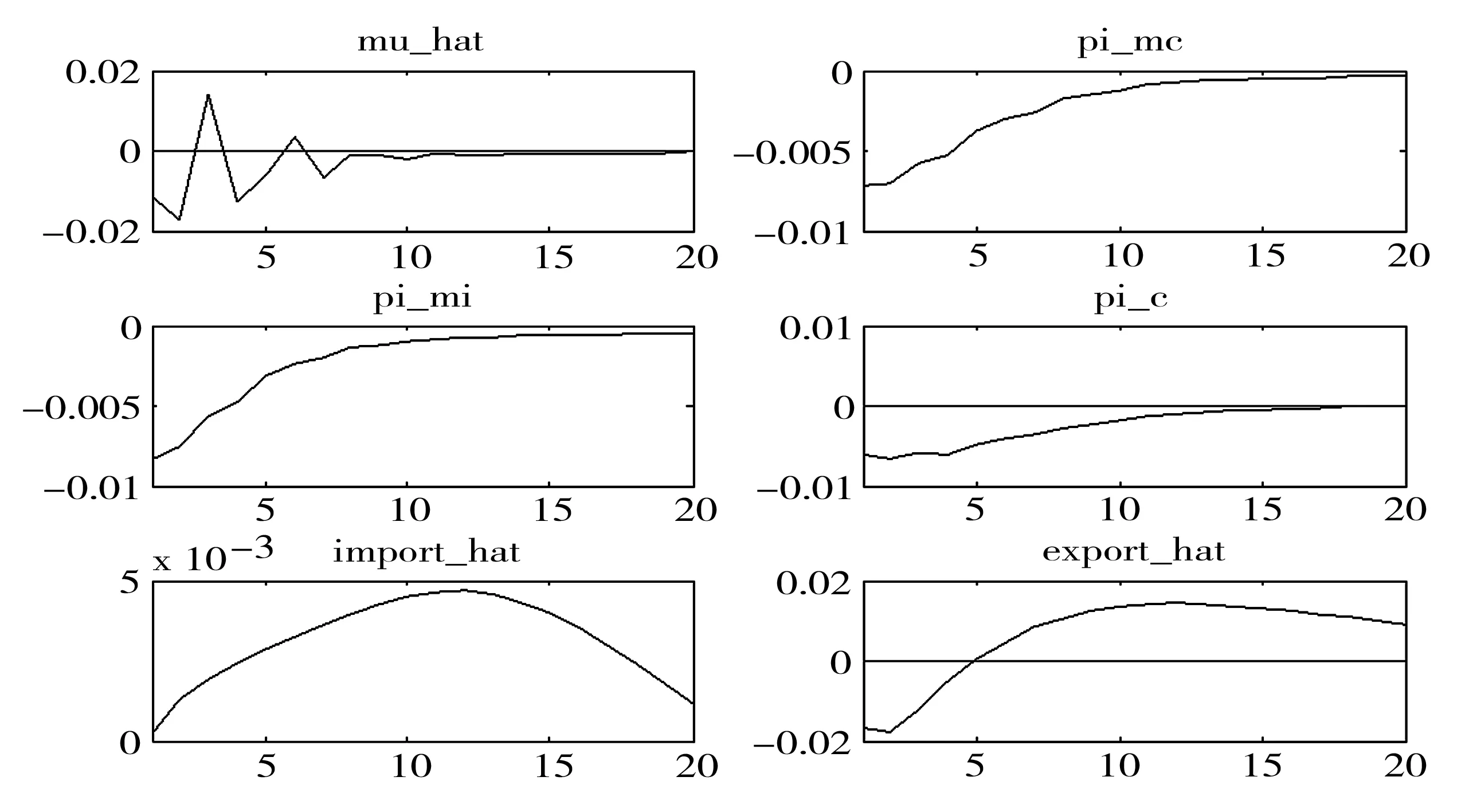

图5为政府增加税收(紧缩财政政策)的效果。税收增加的模拟结果表明,增加个人所得税会明显降低消费水平和产出水平,并减少就业;但是增加增值税却增加消费、产出和就业(图形略去);消费税的增加短期会增加消费与产出,但是中期(5个季度后)消费、投资、产出和就业都会下降。而社会保障费率的改变对宏观经济变量的影响微乎其微(在数量级)。因此不同税种的税率调节对宏观经济的影响是不一致的,这一点特别值得政策制定者注意。

图5 政府增加税收的效果(以个人所得税增加1个百分点为例)

(四)中国经济波动的影响因素

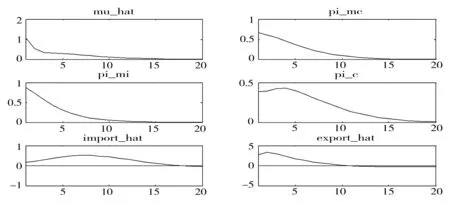

通过方差分解技术,我们测量了各种冲击对中国经济波动的贡献率,结果见表2。

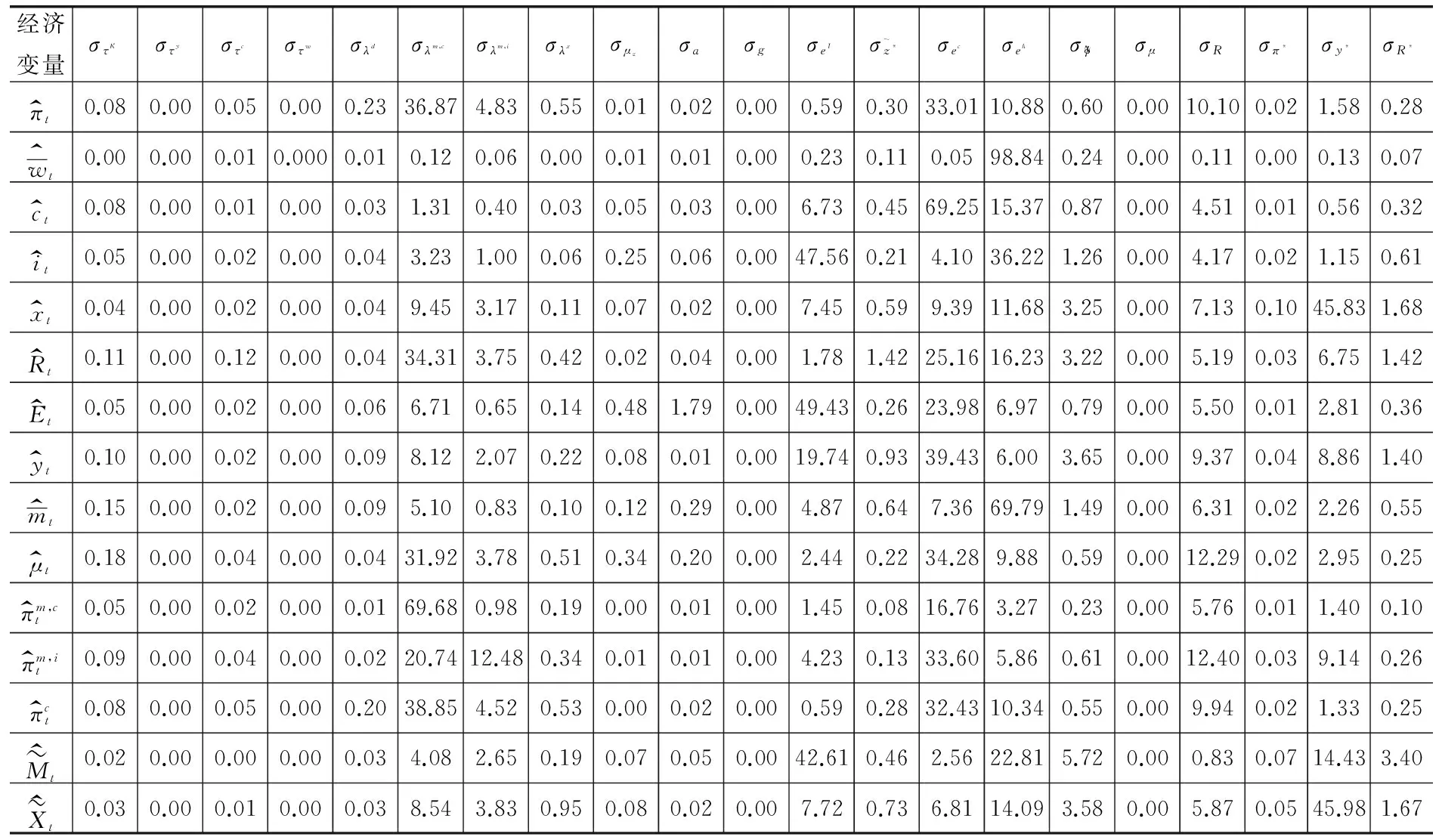

表2表明,导致中国经济产出波动的长期因素依次为:消费者偏好改变(贡献39.43%),投资冲击(贡献19.74%),进口商品价格指数的波动(10.19%),利率波动(9.37%)和外国经济真实产出波动(8.86%);货币供给的冲击(货币政策)和财政政策(政府支出和税率的改变)在长期对经济周期的影响很小。

在价格水平的长期波动(通货膨胀)上,影响因素依重要性分别为:进口商品价格指数的波动(41.7%)、消费者偏好冲击(33.1%)、利率的波动(10.0%)和外国产出波动(1.58%);表明中国经济的长期通胀水平受输入性价格波动的影响较大。

对于中国的国际贸易,从长期看,对出口影响最大的是外国真实产出的波动(45.98%),其次为劳动供给的冲击(14.09,可解释为廉价劳动力供应的波动对出口的影响)以及进口的改变(8.54%)和消费者偏好的改变(7.72%,可解释为消费替代弹性的改变)。而对进口影响最大的因素为投资冲击(42.61%,可解释为中国投资对外国设备的进口依赖型较大),接下来分别是劳动供给冲击(22.81%)和外国产出的波动(14.43%)。人民币汇率波动的长期最大影响因素为国外经济的真实产出波动(45.83%),其它因素包括进口价格指数波动(12.62%)、劳动供给冲击(11.68%)、投资冲击(7.45%)和利率波动(7.13%,符合无抛补利率平价条件UIP理论)。

表2 中国经济波动的长期影响因素

五、结论与建议

本文利用一个改进的开放经济体DSGE-VAR模型测量了国际金融危机冲击对中国经济的影响效应,以及美国量化宽松货币政策对中国的溢出效果;模拟了在开放经济环境下中国货币政策和财政刺激政策的效果;在此基础上,利用方差分解技术识别了导致中国经济波动的长期因素。

[责任编辑:邵世友]

收稿日期:2015-09-15

基金项目:国家社科基金重点项目“国际金融危机与中国宏观审慎政策研究”(12AJL010)。

作者简介:孙立新,山东大学经济研究院副教授(济南250100)。

An Empirical Study on the Effects of International Financial Crisis Shocks and China’s Macroeconomic Policies’ Responses

SUN Li-xin

(The Center for Economic Research, Shandong University, Jinan 250100, P.R.China)

Abstract:This paper simulates and measures the effects of international financial crisis on China’s economy by exploiting a small open DSGE-VAR model, under which the responses of China’s monetary and fiscal policies and the determinants of China’s business cycle in the long run are also examined. The results indicate that the channels of exchange rate and foreign trade are the main transmission mechanisms of financial crises on China’s economy; FED’s quantity ease monetary policy has adverse impact on China’s economy; The stimulate package of China’s government is efficient in tackling the spillover of the global financial crisis; the preference shocks, investment shocks, interest rate shocks and the external shocks from foreign countries by financial crises contribute more to the fluctuations of China’s economy.

Keywords:DSGE-VAR model; Financial crisis; Monetary policy; Fiscal policy; Business cycle; China’s economy