我国不同收入阶层城镇居民的预防性储蓄实证研究

2016-08-13臧旭恒宋明月

尚 昀 臧旭恒 宋明月

我国不同收入阶层城镇居民的预防性储蓄实证研究

尚昀臧旭恒宋明月

摘要:在 Dynan预防性储蓄模型的基础上,引入流动性约束和消费习惯等因素,利用19952012年全国城镇居民按收入阶层划分的调查数据,按照不同收入阶层居民的异质性对其进行再分组,构造收入组间动态面板,运用随机系数模型对不同收入阶层的城镇居民家庭预防性储蓄行为进行实证检验。结果表明,低收入群体的消费和储蓄行为主要受到流动性约束和不确定性的共同影响;中等收入群体对未来不确定性较敏感,具有较强的预防性储蓄动机;高收入群体面临不确定性时的预防性储蓄动机随收入水平的提高而降低。实际利率和消费习惯对各收入阶层城镇居民的消费行为影响程度都相对较小。

关键词:收入阶层; 不确定性; 流动性约束; 异质性

20世纪90年代以来,城镇居民的平均消费倾向从1990年的0.85降至2014年的0.69,而同期城镇居民的人均可支配收入从1510.2元增长为28843.85元,实际年均增长率8.3%。城镇居民在收入增长的同时,平均消费倾向不断下降,储蓄率不断提高。在当前中国经济呈现出新常态的发展阶段,释放居民消费潜力,依靠消费促进经济健康发展的要求越来越迫切。因此,深入了解在居民收入增加的同时,消费率持续大幅度下降、而储蓄率相应大幅上升并维持在较高水平上的原因具有非常重要的意义。

自改革开放以来我国居民收入差距不断扩大,不同收入阶层之间的消费和收入增长近年来呈现出不同的变动趋势,不同收入水平的家庭表现出的消费和储蓄行为可能有所差异。本文将从不同收入阶层的视角,对城镇居民预防性储蓄行为的影响因素及异质性做出分析。

一、文献综述

由于改革开放以来居民收入差距不断拉大,收入阶层对消费的影响逐渐受到重视,国内已有文献基于不同收入群体进行了研究,但是研究结论并不一致。田青和高铁梅(2009)*田青、高铁梅:《转轨时期我国城镇不同收入群体消费行为影响因素分析——兼谈居民消费过度敏感性和不确定性》,《南开经济研究》2009年第5期。发现我国城镇居民消费整体存在过度敏感性,只是低收入组的消费敏感性更强。王芳(2007)*王芳:《城镇居民消费过度敏感性的统计分析》,《数量经济技术经济研究》2007年第3期。研究发现消费的过度敏感性随着收入组收入水平的增加而呈现两端较平缓、中间凹陷较深的倒“草帽”型结构。而李春风等(2012)*李春风、陈乐一、李玉双:《我国收入等级不同城镇居民的消费敏感性》,《湖南大学学报(社会科学版)》2012年第6期。认为加入了不确定性和流动性约束后,不同收入阶层城镇居民的消费敏感性并不强,各个收入组城镇居民的消费敏感性类似呈“W”型曲线分布。

上述研究大多是利用了时间序列数据或者面板数据对消费的总量数据进行分析,而对不同收入阶层的居民消费和储蓄行为的异质性分析还比较欠缺。袁冬梅等(2014)*袁冬梅、李春风、刘建江:《城镇居民预防性储蓄动机的异质性及强度研究》,《管理科学学报》2014年第7期。主要从宏观政策的角度引入了异质性,却忽略了我国不同收入群体本身存在的异质性。收入是影响消费的最重要因素,因此有理由认为不同收入阶层的居民家庭的消费和储蓄行为具有一定的异质性,影响居民储蓄的因素及其影响程度也不相同。本文利用我国城镇居民按照可支配收入划分的分组数据,在预防性储蓄理论框架下同时引入流动性约束和消费习惯等多个影响因素,构造动态面板数据,运用随机系数模型分别检验我国不同收入阶层的城镇居民预防性储蓄的强度大小,并检验不同的影响因素对各收入阶层城镇居民储蓄行为的影响程度,以期能够对不同收入阶层的城镇居民异质性预防性储蓄行为及其主要影响因素做深入的分析。

二、理论模型

(1)

约束条件为:

Ai,t+j=(1+r)Ai,t+j+Yi,t+j-Ci,t+j

(2)

Ait+Yit-Cit+Zit≥0

(3)

采用动态最优化的Bellman方程对模型求解,当j=1时得到欧拉方程

(4)

其中λi,t为约束条件式3,即流动性约束表达式所对应的拉格朗日乘子。式4表示当面临流动性约束时,居民在进行跨期决策时并不能平滑有效消费来达到一生效用最大化。因此,给定下一期的有效消费,当期的有效消费要低于没有流动性约束下的完美市场预期,也就是说λi,t>0。该方程是由Dynan(1993)的预防性储蓄模型扩展得到的,同时考虑到了居民的消费行为受到流动性约束和消费习惯的影响,当λi,t=0,α=0时,就是Dynan基础模型中的情形。

(5)

(6)

在研究居民消费行为中的流动性约束时,依据Champell和Mankiw(1991)将消费者按照所受流动性约束的情况分为两类:第一类消费者的消费行为具有短视性,符合凯恩斯绝对收入理论所描述的情形,即其当期消费完全依赖于当期收入,消费决策行为可以表示为ΔC1t=ΔY1t,数字1表示第一类消费者;第二类消费者的消费行为具有前瞻性,符合霍尔提出的理性预期持久收入假说所描述的情形,预料之中的收入变化对消费没有影响,消费的变化仅仅取决于有关持久收入变化的新信息,其消费决策行为可以表示为C2t=C2t-1+et,数字2表示第二类消费者,et表示t期持久收入变化的新信息,et为白噪声。由式4有关λ的设定,假定这两类消费者在人群中所占的比例分别是λ和1-λ,则可以得出

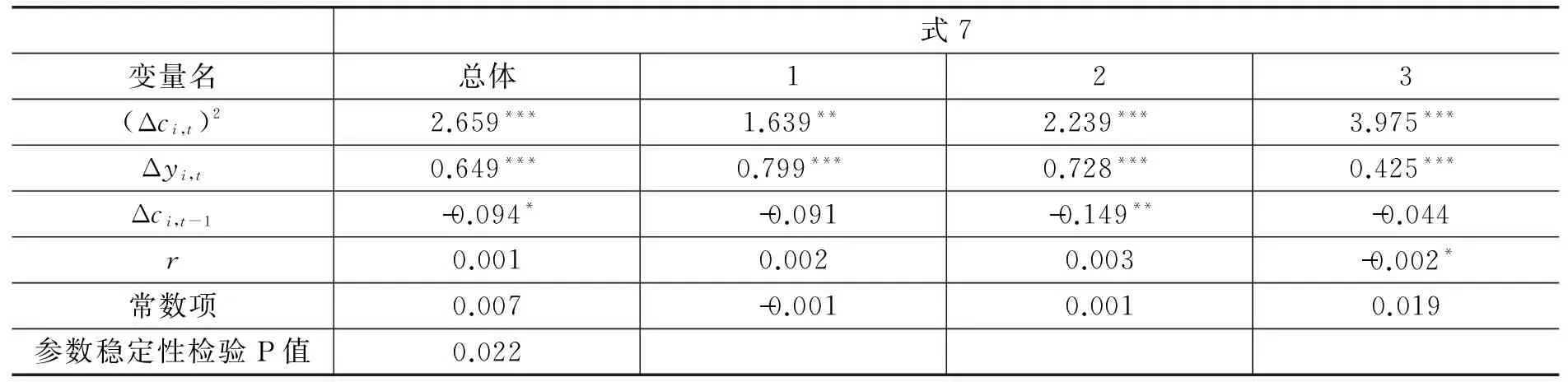

Δci,t=β0+β1ri,t+θ(Δci,t)2+λΔyi,t+αΔci,t-1+μi,t

(7)

表1 我国不同收入阶层城镇居民人均收入与消费支出对比(元)

Δci,t=β0+β1ri,t+θ(Δci,t)2+αΔci,t-1+μi,t(i=4,5,6,7)

(8)

式7、8即为综合考虑了利率、不确定性、流动性约束和消费习惯的异质性预防性储蓄动态面板模型。式8是中高收入群体流动性约束的对比模型。具体来看模型中的参数,β1表示实际利率对消费增长的影响,若β1<0,则表示实际利率对消费增长的替代效应大于收入效应,反之则收入效应大于替代效应。消费增长率的平方(Δci,t)2表示不确定性,其系数θ反映不确定性对消费增长率的影响,用以表示消费者预防性储蓄动机的强弱。α表示消费习惯强度,由于滞后期数越多对当期消费影响越小,模型中仅考虑消费一阶滞后值,即上一期消费对当期消费的影响程度。

三、数据及变量说明

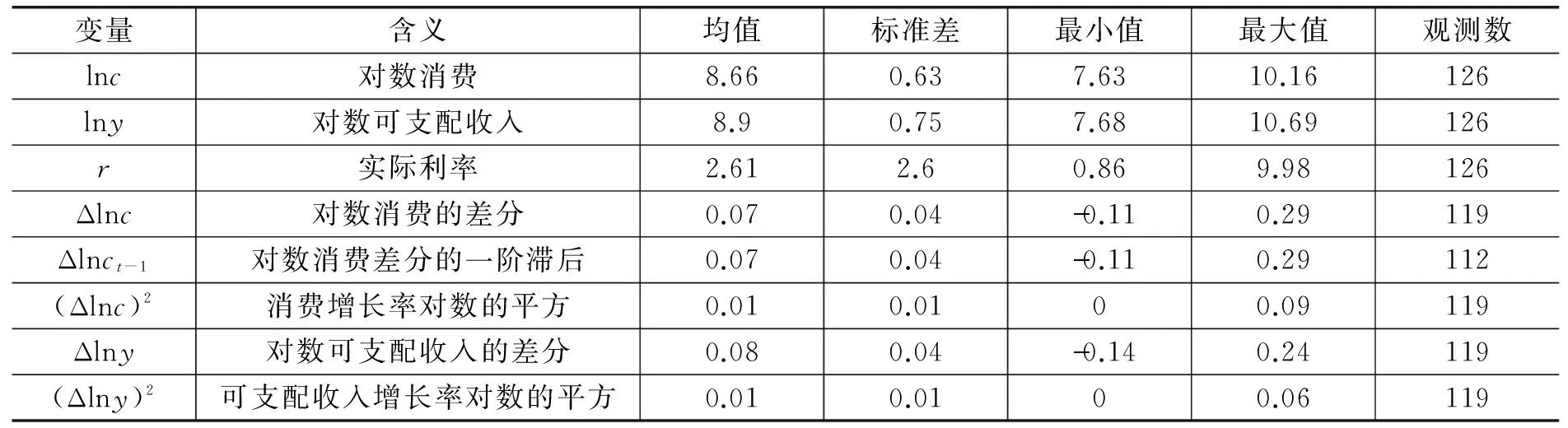

表2 变量的描述性统计

1.当期消费性支出与前一期消费。本文模型中用到的消费性支出可以从统计年鉴中获取,前一期消费是对当期消费的滞后一期,其系数表示消费习惯强度。由于消费滞后期数越多,即越早期的消费对当期消费的影响越小,本文只选取了影响最大的滞后一期消费考察消费习惯。

2.利率。有的年份中央银行对存款利率进行了调整,这种情况下将该年度内以各利率水平执行的月数为权重计算出当年的加权平均利率作为名义年利率,用城镇居民消费价格指数平减后得到实际利率。

表3 各不同收入阶层消费增长率与收入增长率样本方差

4.流动性约束。在本文的模型中,选取消费变动对收入变动的敏感程度,即消费的敏感系数来度量居民面临的流动性约束。

四、实证结果及分析

本文的模型设定中解释变量包含了被解释变量的滞后一阶值用来反映城镇居民的消费习惯,所以从计量分析的角度来看,该模型是一个动态面板模型。然而,由于各收入阶层间适用的模型可能不同,考虑到整体效应与个体效应,使用变系数模型分别对式7、式8进行估计,结果见表4、表5。其中三个估计参数稳定性检验的P值均小于0.05,强烈拒绝“参数不变”的原假设,因此使用随机系数模型进行检验。

表4 低收入组实证结果

注:***、**和*分别表示在1%、5%和10%的显著性水平下通过显著性检验。

从表4估计结果中可以看出,我国处于不同收入水平的城镇居民之间的预防性储蓄行为具有明显的异质性,尤其是不确定性和流动性约束,对于不同收入阶层的居民消费和储蓄行为均产生了明显不同的影响。

水稻单株的产量由每穗粒数、有效穗数、结实率和千粒重构成。提高水稻单位面积产量需主要从这4个方面着手[11]。但在育种实践过程中的困难在于水稻各个产量相关性状之间呈负相关。在本研究中发现,将扬稻6号中的Ghd7区段替换为鄂早18中的Ghd7区段后,所得株系的单株产量同扬稻6号相比,并未显著降低。在21个扬稻6号 (Ghd7-EZ18)株系中,有1个株系的单株产量显著提高,7个株系的单株产量同扬稻6号相比没有显著差异,13个株系的单株产量显著下降,这说明Ghd7并不是影响水稻产量的惟一限制因子。通过分子标记辅助选择结合田间人工选择,完全可以选择得到生育期缩短,但产量不下降的品系。

表5 中高收入组实证结果

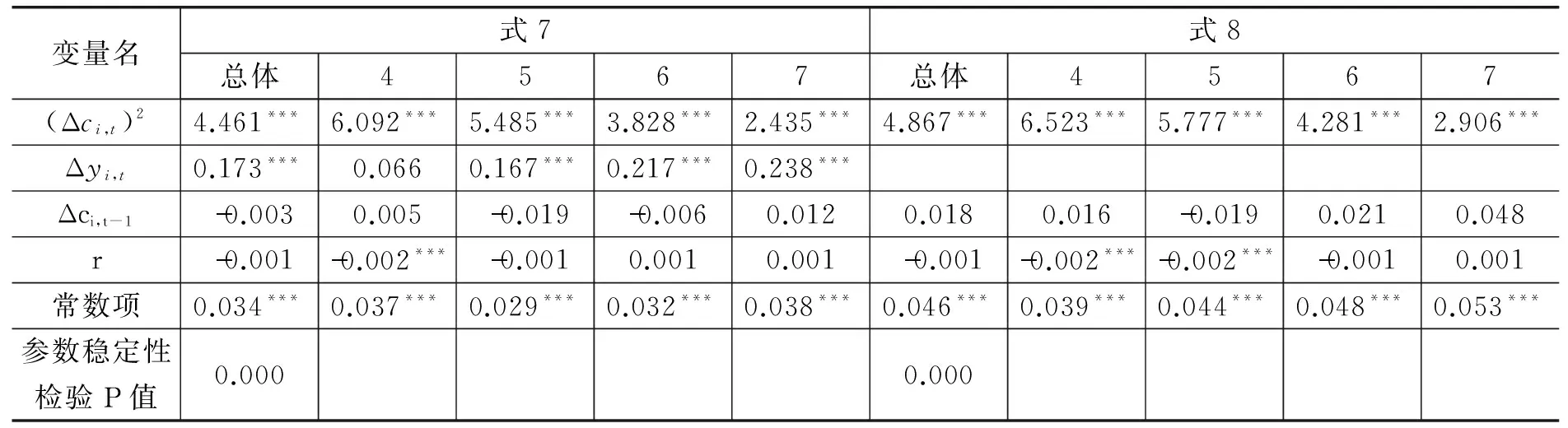

从表5的实证结果看,对于受到流动性约束影响不确定的中高收入组来说,无论估计模型中是否包含流动性约束因素,不确定性均是影响其预防性储蓄行为的最重要因素,并且不确定性在四个收入组中的影响随收入水平提高而依次递减。消费习惯对消费增长率的影响较小,并且不显著。从组间的横向比较可以看出,中等收入组的居民家庭面临的不确定性对消费增长率的影响系数达到6.092,在中高收入组中是对不确定性反应最为敏感的一组,流动性约束对中等收入组的影响不显著。利率也对该组家庭的消费行为有显著的负向影响,但是影响程度微弱。中等收入组主要由有一技之长、工作较稳定的居民家庭组成。这部分家庭的收入主要是较为稳定的工资收入,且对收入增长幅度的预期不高,对生活质量又有一定的追求。因此,中等收入组的家庭对不确定性表现得较为敏感,当他们面对不断增强的不确定性时,不得不增加预防性储蓄、减少消费以提高应对不确定性的能力。

在考虑流动性约束的影响时,收入处于高水平的三个组(中等偏上收入组、较高收入组和最高收入组)所受不确定性对消费增长率的影响系数分别为5.485、3.828和2.435,随着收入水平升高呈现出依次下降的趋势。结合中等收入组的不确定性影响系数,在中高收入水平的群体中,预防性储蓄动机强度随着收入组收入水平的提高而快速递减。流动性约束的系数分别为0.167、0.217和0.238,且影响都非常显著。中等偏上收入组家庭的收入水平完全能够满足基本的生活开支,同时相较于低收入组更容易获得贷款融资,受到的流动性约束强度也较低。但是由于中等偏上收入组居民的收入水平依然是比较稳定的,未来收入增长的预期不够高,还必须面对收入不确定性的冲击,消费行为受到一定的制约,因此中等偏上收入组居民的消费行为表现出对收入不确定性相对较高的敏感性。较高收入组和最高收入组的家庭有足够高的收入和储蓄水平来应对生活中的不确定性,所以在四个中高收入组的实证结果中,预防性储蓄动机强度随着收入水平的提高呈现快速减弱趋势。

接下来分析表5中去掉流动性约束变量之后发生的变化。不确定性的影响仍然出现递减的整体趋势,但其影响系数相较于考虑流动性约束时都出现了不同程度的上升,由中等收入组到高收入组的系数分别上升了0.431、0.292、0.453和0.471。这个现象也再次证实了预防性储蓄动机不仅仅是由不确定性导致的,而是由不确定性与流动性约束共同作用的结果。

将7个收入阶层对比起来看,不确定性对所有收入阶层的消费和储蓄行为都有着显著的影响,并且影响程度随着收入水平的提高,呈现出先上升后下降的“倒U”型结构。对于收入水平较低的三个组来说,消费和储蓄行为同时受到收入不确定性和流动性约束的影响,且随着收入水平的提高,流动性约束对消费的抑制作用逐渐减小,而不确定性带来的预防性储蓄动机逐渐增强。对于中高收入组的居民而言,消费和储蓄行为均受到了不确定性和流动性约束的影响,只是流动性约束的影响很小,只有0.2左右。其中,中等收入组居民的消费和储蓄行为对不确定性的敏感程度最大,这主要是由于该组居民的收入来源较为稳定,收入预期增幅不大,需要增加预防性储蓄来应对未来的不确定性。收入水平较高的三个组受到不确定性的影响程度依次递减,原因主要是居民收入水平较高,应对未来不确定性的能力随之增强,因而受到不确定性的影响程度逐渐减弱。

模型考察的另外两个影响因素,实际利率和消费习惯则对各个收入组的居民消费和储蓄行为影响都相对较小,且显著性水平总体不高。实际利率对我国城镇居民消费的影响程度基本相同,且大部分收入组实际利率的系数并不显著。仅有中等收入组和中等偏上收入组的利率影响非常显著,且系数均为负,表示实际利率对消费增长的替代效应大于收入效应,即实际利率上升时,居民会减少现期消费而增加储蓄,在未来增加消费。另外,消费习惯对各收入组的消费增长率影响整体相对较小,且显著性不高。受到流动性约束的三个较低收入组的总体面板回归结果表明,收入较低的居民消费行为在一定程度上受到了消费习惯的影响,且影响程度为负向,可能是由于其收入水平较低,生活较节俭,因而消费行为表现出一定的耐久性。具体看每个受到流动性约束的收入组消费习惯的影响系数均为负,说明收入水平较低的家庭过去一期的消费对当期消费具有一定的替代性。较低收入组的消费习惯在5%的水平下通过显著性检验,可能是由于收入水平不高且收入增幅较小,有些消费品在购买之后使用的时间相对较长,而不急于更换。收入水平较高、没有受到明显流动性约束的四个组居民除中等偏上收入组外,受到消费习惯的影响系数均为正,说明他们的消费行为受到一定的习惯偏好的影响,相比于收入较低的居民具有一定的消费惯性。

五、结论及政策建议

第一,对于低收入群体(包括最低收入组、较低收入组和中等偏下收入组)来说,居民降低消费支出、增强预防性储蓄动机的主要原因是同时受到较强的流动性约束和不确定性的影响。低收入群体的消费行为对收入存在明显的过度敏感性,且受到流动性约束的影响程度随着收入水平的提高而逐渐降低,说明低收入居民受到流动性约束的主要原因是收入水平的限制。也说明在低收入群体中,受到流动性约束的人数比例随着收入水平的提高而递减。不确定性对这三个低收入组的影响程度呈现与流动性约束相反的趋势,即随着收入水平的提高,居民受到收入不确定性的影响程度逐渐增加。综合考虑低收入组居民的消费和储蓄行为显著受到不确定性和流动性约束两方面的影响,可以认为低收入组的预防性储蓄动机比较强。

第二,中高收入群体的消费行为主要受到不确定性的影响,并且随着收入水平的提高,预防性储蓄动机强度有明显递减的趋势。通过对比不同模型结果发现,中高收入组受到流动性约束的影响较小。中等收入组的居民家庭的消费行为主要是对不确定性的反应比较敏感而表现出较强的预防性储蓄动机。而高收入群体(包括中等偏上收入组、较高收入组和最高收入组)的收入水平使他们足够应对生活中的各种不确定性,所以他们的预防性储蓄动机随收入水平升高而快速减弱。

第三,实际利率和消费习惯对各收入组的消费和储蓄行为影响并不明显。实际利率对各个收入阶层的居民消费和储蓄行为影响程度都比较微弱,对处于中等收入水平的三组城镇居民的消费行为有较小的替代效应。消费习惯在低收入群体中有较小的负向影响,表明他们的过去消费对当期消费有微弱的替代性。对于中高收入组来说,消费的习惯偏好对居民消费行为有较小的正向作用,表明他们的消费行为具有一定的惯性。

综合来看,我国各个收入阶层的城镇居民消费和储蓄行为明显受到收入不确定性的影响,且随着收入水平的提高,受到不确定性的影响程度呈现出先上升后下降的“倒U”型结构。低收入组的消费行为主要受到流动性约束和不确定性两方面的抑制,中高收入组的消费行为主要受到不确定性的影响,但影响程度随收入水平提高而明显下降。本文研究认为考虑不同收入阶层的城镇居民的异质性可以更好地解释居民的消费和储蓄行为,并能够清晰地分析居民消费所受到的影响因素及影响程度。

根据以上分析可以得出,为进一步释放居民的消费潜力,应着力提高我国中低收入居民、尤其是低收入居民的收入水平。他们受到较强流动性约束的影响而抑制了自己的消费需求。提高低收入群体的收入,有利于释放这部分居民的消费潜力,改善他们的生活质量。此外,逐步完善教育、医疗、养老等各项社会保障制度,稳定城市住房价格,有助于降低城镇居民的预防性储蓄动机,提高居民的消费水平。

[责任编辑:贾乐耀]

收稿日期:2015-12-23

基金项目:教育部哲学社会科学研究重大课题攻关项目“建立扩大消费需求的长效机制研究”(11JZD0016)、国家社科基金重点项目“构建扩大消费长效机制研究”(12AJY006)。

作者简介:尚昀,山东大学经济学院博士研究生(济南250100);臧旭恒,山东大学经济学院教授,博士生导师(济南250100);宋明月,山东大学经济学院博士研究生(济南250100)。

An Empirical Study of Precautionary Saving Behavior of Chinese Urban Residents in Different Income Groups

SHANG YunZANG Xu-hengSONG Ming-yue

(School of Economics, Shandong University, Jinan 250100, P.R.China)

Abstract:Based on Dynan’s precautionary saving model with the introduction of liquidity constraints and consumption habits, using survey data of national urban residents of different income groups from 1995 to 2012, and re-grouping by the heterogeneity of different income segments,this paper provides dynamic panel data among different income groups to make an empirical analysis on influencing factors of precautionary saving behavior of urban households divided by income groups in a random coefficient model. It shows that consumption and saving behavior of low-income groups is mainly effected by uncertainty and liquidity constraints. In order to deal with the uncertainty of future, middle-income groups tend to have a strong precautionary saving motive. High-income groups have a reducing precautionary saving motive for uncertainty with increasing income levels. In addition, the impact of real interest rate and habits formation on every income group is relatively small.

Keywords:Income group; Uncertainty; Liquidity constraint; Heterogeneity