基于CiteSpaceⅢ的国外管理会计研究综述

2016-08-08刘爱东李小霞禹露中南大学商学院湖南长沙410083

刘爱东,李小霞,禹露(中南大学商学院,湖南长沙,410083)

基于CiteSpaceⅢ的国外管理会计研究综述

刘爱东,李小霞,禹露

(中南大学商学院,湖南长沙,410083)

摘要:运用CiteSpaceⅢ软件,对2001—2015年期间SCI-EXPANDED,SSCI,A&HCI数据库收录的452篇国外管理会计文献,从国外管理会计研究力量、研究热点及研究演化过程三维视角进行了可视化分析。研究发现,近十五年来国外管理会计研究聚焦于成本管理、管理控制系统、绩效评价与薪酬管理、创新工具的应用、内部控制、供应链管理等方面,其理论体系和研究方法在适应动态环境变化中,逐步趋于成熟和完善。基于国外管理会计研究的经验启示,对我国全面推进管理会计体系建设提出了几点相应建议。

关键词:管理会计;CiteSpaceⅢ;知识图谱;文献综述

管理会计从最初的企业成本核算发展到战略规划、经营决策、价值创造等不可或缺的综合信息系统,历经执行性管理会计、决策性管理会计、权变性管理会计等阶段,重要性与日俱增。20世纪70年代末我国从西方引入管理会计,目前虽已形成一定规模,但发展仍较滞后,未能充分发挥其在规划、决策、控制和评价等方面的作用。目前我国处于结构调整期,大力发展管理会计是适应我国经济转型升级的必然要求。财政部于2014年发布《关于全面推进管理会计体系建设的指导意见》(下称《意见》)以指导我国管理会计工作的顺利开展。“坚持立足国情,借鉴国际”是《意见》的基本原则之一,学习和借鉴国外管理会计的先进经验对实现《意见》的目标至关重要。

鉴于此,运用图谱分析软件 CiteSpaceⅢ对WOS(Web of Science)数据库中2001—2015年管理会计的相关文献进行可视化分析,通过辨析国外管理会计的发展脉络挖掘研究热点,为我国管理会计体系建设提供思路。

一、数据来源与研究方法

(一) 数据来源

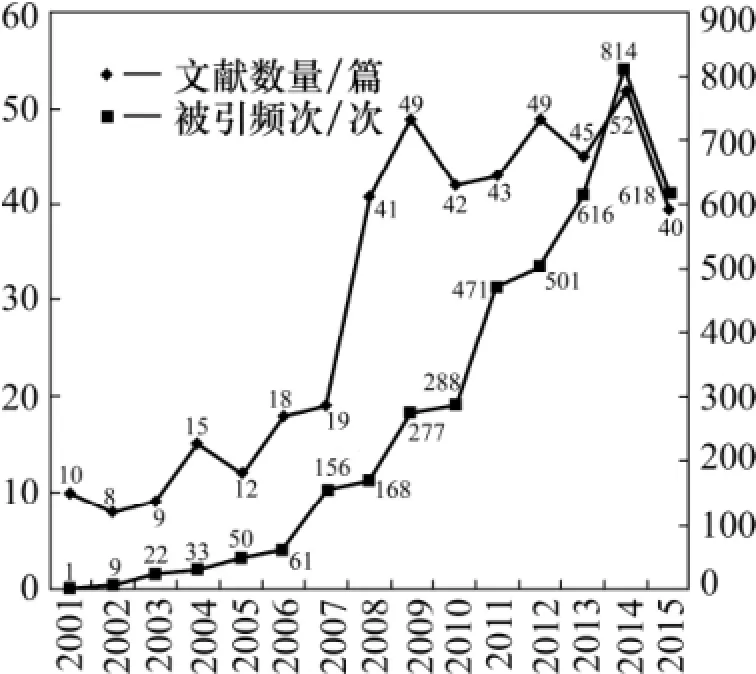

运用WOS的三大引文库(SCI-EXPANDED,SSCI, A&HCI)对 2001—2015年期间以“management accounting”为主题的文献进行高级检索,文献类型为“article”,得到有效文献452篇。运用WOS的引文分析功能对452篇文献及其被引频次进行统计,探究国外管理会计研究的基本情况,结果整理如图1所示。

图1中显示2001—2015年期间国外管理会计研究的文献数量、文献被引频次总体呈上升之势。文献数量在2001—2007年期间增长平缓,2008年的文献数量受金融危机影响比上年增加22篇,增幅为115%,2008年之后文献数量继续保持增长。在金融危机的冲击下,全球经济增速放缓,竞争加剧,管理会计对企业发展的重要性愈加凸显。文献被引频次随文献数量的增加呈阶梯式增长,452篇文章的被引频次总计4 085次。2014年的文献数量和文献被引频次均居历年之首(2015年的数据未完整统计)。这些数据表明剧烈的竞争态势下,国外管理会计的研究热度与日俱增。

(二) 研究方法

近年来,运用 CiteSpace进行知识图谱分析的新兴的计量学方法在国内外掀起了广泛应用的热潮,其基于引文分析理论,使用网络算法将大量的文献数据转化为科学的知识图谱,从多元、分时、动态的视角进行信息挖掘,实现对研究领域演化机制和发展前沿的探测。CiteSpace生成的可视化图谱中,节点表示分析的对象,节点类型决定分析的目的,两个节点间的连线为共现或共引关系,粗细表示强度。节点的半径与该节点的出现或被引频次成正比,节点的颜色对应节点首次出现或被引的时间,蓝色的冷色调到红色的暖色调表示时间从早期到近期的变化。本文运用网络版的CiteSpace3.8.R1探究了国外管理会计领域的研究力量、研究热点及演化过程的关键路径等问题。

收稿日期:2016-01-28;修回日期:2016-03-16

基金项目:国家自然科学基金项目“我国企业应对反倾销的会计信息证据效力保障机制研究”(71272068);教育部博士点基金项目“我国企业应对反倾销的会计信息证据生成机制研究”(20130162110074);国家社会科学基金青年项目“基于企业应诉反倾销的会计证据生成及效力维系研究”(13CGL035);长沙市财政局、长沙市会计学会2015年度重点招标科研项目“管理会计在我市企事业单位中的应用研究”(2015长会研01号)

作者简介:刘爱东(1950-),女,山东高唐人,中南大学商学院教授,博士生导师,湖南省会计学会副会长,主要研究方向:反倾销会计战略与公司理财;李小霞(1991-),女,福建莆田人,中南大学商学院硕士研究生,主要研究方向:反倾销会计战略与公司理财;禹露(1992-),女,湖南长沙人,中南大学商学院硕士研究生,主要研究方向:反倾销会计战略与公司理财

图1 2001—2015年国外管理会计文献统计

二、知识图谱可视化分析

(一) 国家和机构分析

通过 CiteSpaceⅢ生成的国家和机构合作网络图可辨别不同国家和机构的研究分布情况。将网络节点设置为机构和国家,得到的国家和机构合作网络图如图2所示(限于篇幅,仅截取图的主要部分。该图在软件中可自由放大,更为清晰)。

图2 国家和机构合作网络图

图2共生成204个节点,269条连线。图中节点越大说明国家或机构的发文量越多,节点间的连线越粗说明国家或机构间文献的联系越紧密,合作强度越大。图中可看出美国、澳大利亚和英国位居前列,是国外管理会计研究的主要力量,之后依次是德国、芬兰、西班牙、荷兰等,中国排名十二。从机构分布情况可看出高校是管理会计研究的主要力量,其中哈佛大学、南澳大学、墨尔本大学、曼彻斯特大学、悉尼大学等位居前列。我国管理会计研究机构的实力相对较弱,相关研究自1982年才系统开始,目前虽已具一定规模,但发展较为滞后,与国外的管理会计研究水平差距较大。

(二) 主要聚类分析

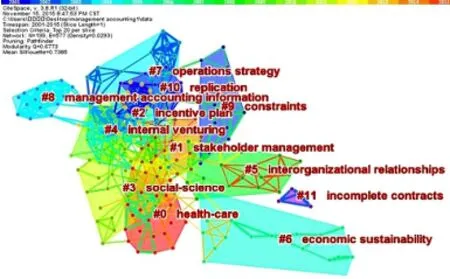

将数据导入CiteSpaceⅢ进行参数设置,时间跨度为 2001—2015年,时间切片为一年,节点类型选择“cited reference”,阀值为top20。为简化网络,突出重要的结构特征,运用寻径pathfinder进行网络修剪。根据谱聚类算法进行自动聚类,使用TF*IDF加权算法提取聚类标签,得到文献共被引网络知识图谱如图3所示。

图3 文献共被引网络知识图谱

图3宏观展示了国外管理会计研究的全景图谱和主要聚类。图谱共生成199个被引参考文献节点、577条节点连线和11个聚类。图3的聚类分布较为集中,重叠度高,既有表示知识转折点的关键节点文献,也有显示发展脉络的共引连线,说明国外管理会计研究已形成较完整的基础理论和研究架构。限于篇幅,本文仅对前八个聚类进行分析,整理如表1所示。

(1) 聚类#0主要涉及成本管理方面的内容,包括成本核算和成本费用粘性等。近几年成本费用粘性逐渐成为研究热点。成本结构的混乱有时会被高管强行解释为成本费用粘性,Balakrishnan等[1]探索了成本结构对成本费用粘性的影响并提出解决对策。Weiss[2]则通过构建模型检验成本费用粘性和盈余预测的关系,发现成本费用粘性越显著,盈余的可预测性越低,即成本费用粘性对盈余预测有负向影响。

已有大量文献对成本费用粘性的动因进行归纳。一些学者聚焦于探究委托代理、收益目标、管理层动机等对成本费用粘性的影响,发现管理层的自利动机会加大成本费用粘性[3],规范的公司治理结构能抑制成本费用粘性[4]。Calleja等[5]运用美国、法国、德国、英国的数据分析了成本费用粘性的相关问题,发现德国、法国的成本费用粘性强于美国、英国,公司治理程度、法律环境的差异是造成不同国家成本费用粘性差异的主要原因。部分学者认为组织的核心竞争力影响成本费用粘性,Balakrishnan和 Gruca[6]以医院为研究对象,通过构建模型检验医院服务的成本费用粘性,发现病人护理服务比一般服务的成本费用粘性高。

(2) 聚类#1主要涉及管理控制系统的内容。管理控制系统可分为基础管理控制、收入管理控制、成本管理控制、风险管理控制等[7]。Berry等[8]提出管理控制系统的研究主题包括决策的战略控制、绩效管理的战略控制、新形式组织的管理控制等。

管理控制系统与企业绩效、组织变革、战略创新等具有相辅相成的关系。Mahama[9]通过调查澳大利亚煤矿企业探讨绩效评价体系和社会化系统与组织合作、企业绩效的关系,结果表明管理控制系统能增强组织合作,同时组织合作能促进企业业绩的提升。Kober等[10]通过实验探究管理控制系统、组织战略的关系。文章提出两个假设:管理控制系统的交互使用导致战略的改变;管理控制系统的变化是为了与战略的变化相匹配。研究结果表明管理控制系统与组织战略具有相辅相成的关系。O'Connor等[11]通过实证探寻企业竞争力、管理控制系统对新兴经济体发展的重要性,并剖析了企业竞争力和管理控制系统的关系及国外市场导向对前面二者关系的影响。

企业的控制系统和绩效评估系统结合使用形成了控制杠杆,其有助于管理层平衡价值创造和管理控制间的压力,部分学者从杠杆理论的角度探究管理控制系统的作用。Arjaliès和 Mundy[12]结合杠杆理论,使用法国上市公司的相关数据探讨了管理控制系统在推动战略创新、组织变革中的积极作用。Bedford[13]则基于杠杆理论探索不同创新模式下管理控制系统对公司绩效的影响,其通过分析四百多家企业的数据发现控制系统有助于公司绩效的提高;诊断性和交互性控制系统对绩效的影响是相互关联的。

表1 共被引文献的主要聚类

(3) 聚类#2主要涉及对薪酬激励和绩效评价等的研究。绩效评估系统是对战略实施结果的评价,很多学者针对特定行业或企业提出绩效评价框架,Franco-Santos等[14]研读大量文献,构建了基于人的行为、组织能力和业绩影响的绩效评价概念框架。Long等[15]根据绩效评价体系的结构和特点,通过构建绩效考核指标对下属的业绩进行多维度评价。

完善的薪酬激励方案和绩效评价体系能帮助企业获取和保持核心竞争力,Elbashir等[16]探寻组织控制对商业智能系统的影响,发现商业智能系统通过数据分析和绩效管理对企业进行系统的管理和控制。Dierynck等[17]以比利时的民营企业为研究对象,从盈余管理的视角考察管理层的激励措施对企业成本的影响。Malina和Selto[18]基于行为经济学理论对世界500强企业绩效评价模型的运行机制进行定性和定量分析,发现绩效评价系统有助于管理者进行战略风险的预警和评估。

绩效的影响因素也是绩效评价研究的重要内容之一。Kelly等[19]通过实验研究发现根据目标进度及时调整目标会对业绩产生积极的影响,但目标较难实现时该积极影响会被弱化。Surysekar等[20]通过构造非营利组织的绩效理论框架体系阐述了财务灵活性对非营利组织公司绩效的影响。Yu[21]认为董事会聘请过度自信的CEO会使企业面临盈余被操纵、陷入破产困境的风险,其从外部资本市场代理理论的角度,通过企业的外部动机和内在动机两方面阐述了董事会聘请过度自信的CEO的原因。Chang等[22]通过全球832家企业的数据论证了影响财务部门绩效的因素,发现信息系统集成对财务部门绩效有直接的积极影响。

(4) 聚类#3主要涉及管理会计创新工具的应用。管理会计创新工具如作业成本管理、平衡计分卡、战略管理系统等的应用是企业战略管理的重要工具。Speckbacher等[23]用德国、奥地利、瑞士上市公司的数据分析了三种不同类别平衡计分卡的应用情况。Naranjo-Gil和 Hartmann[24]探寻企业高层管理团队使用管理会计系统的战略执行情况,对西班牙医院组成的92个管理团队进行实验调查,发现专业管理团队和行政管理团队对管理会计系统的使用差异导致了战略执行效果的差异。Englund和Gerdin[25]通过研读大量文献,在总结前人研究成果的基础上探讨了影响作业成本法实施的因素,认为不同的利益集团为了私利会采取措施干预作业成本法的实施。作业成本法提供的精确成本信息解决了谈判过程中效率低下的问题[26]。Sharma等[27]围绕制度理论引入管理控制创新的概念,并阐述了某电信企业实现全面质量管理制度化的过程。

有些学者从行动者网络理论的角度阐述管理会计创新工具的应用。Alcouffe等[28]基于行动者网络理论分析了在法国推行两种管理会计创新工具(GPM和ABC)的不同效果,认为管理会计创新工具的推广是行动者网络建设和转化的过程,行动者网络的动态发展是会计变革过程的重要部分。Masquefa[29]从社会网络的视角考察组织变革的影响因素,通过对某跨国公司绩效考核案例的研究发现组织成员间的关系、财务人员在组织网络中的地位等是影响组织变革的重要因素。

(5) 聚类#4主要为内部控制的内容。内部控制在经济管理和监督中具有重要作用[30],众多学者对内部控制的执行、评价及信息披露等进行探究。Petrovits等[31]以 1999—2007年期间非营利组织的数据探讨了内部控制缺陷的认定、产生的原因及后果,研究表明成立时间短、成长速度快、财务状况差的单位存在内部控制缺陷的可能性较大。Morris[32]通过实证检验ERP系统对财务报告内部控制有效性的影响,发现ERP系统的使用有助于提高企业的会计信息质量,降低内部控制缺陷。Coates和Srinivasan[33]在进行文献综述的基础上结合内部控制剖析了《萨班斯法案》对会计、金融、法律等的影响。

另外,部分学者基于多重视角对内部控制有效性进行研究。Tang等[34]基于内部控制质量和信用违约互换利差的关系探寻内部控制质量对衍生产品定价的影响,发现内部控制存在重大缺陷的公司有更高的违约掉期息差,需付出更高的债务成本。Bardhan等[35]通过探究家族企业的特征,发现家族企业比非家族企业存在更大的内部控制缺陷。家族企业的双重投票权在带来更大控制权的同时导致了更大的内部控制缺陷。

(6) 聚类#5主要涉及供应链管理的相关内容。管理会计的研究已经从个体企业发展到供应链层次,供应链管理能提高企业的运营效率和竞争力。Free[36]探讨了以消费者为中心进行分类管理的英国零售业供应链的主要框架,随后,Free[37]通过研究英国超市和供应商间的供应链关系提出基于会计系统和组织间信任的理论框架,认为公开会计账簿、联合绩效评价等信任交流方式有时会破坏消费者和供应商间的信任。Liang等[38]在救灾物资管理中引入供应链思想,构造期权契约模型,运用期权契约管理救灾物资供应链,提高管理效率。

一些文献聚焦于对供应链的控制、定价等的研究,Chua和Mahama[39]通过实地调查探寻供应链上不同行业、不同治理结构和投资情况等对会计控制的影响。Arya和Mittendort[40]则探讨了转移定价对内部生产和外部采购的影响,认为分权制带来的上下游竞争能降低供应价格。Mena等[41]对英国饮食业的生产商、供应商、零售商构成的多级供应链进行调查,探究了多层供应链对社会、环境、企业的绩效指标的影响。Silvestro和 Lustrato[42]指出供应链全球化的时代背景下,消费者和供应商都在探索提高营运资金效率的方法,其中银行在金融供应链的定价中具有主导作用。

(7) 聚类#6主要涉及环境管理会计的内容。经济发展带来的环境问题日益突出,环境管理会计的研究愈加重要,可持续性发展会计有助于社会目标、环境目标的实现[43]。Henri和Journeault[44]运用加拿大制造企业抽样调查的数据探究生态控制对环境、经济表现的影响,发现生态控制对经济表现无直接影响,其通过环境间接对经济表现产生影响。

关于环境成本的确认、计量的研究较为全面,近几年关于环境和社会责任信息披露的研究大量增长。Bouten和 Hoozée[45]通过分析比利时四家公司的数据总结了社会环境调查报告和环境管理会计实践在应对环境变化时相互促进和抑制的作用,其认为该作用的大小取决于环境干扰的影响程度。Contrafatto[46]通过对意大利某跨国公司长期的实地考察,总结了该跨国公司社会环境调查报告形成、改进及制度化的过程。

部分学者关注利益相关者对环境管理会计的作用机理,Rodrigue等[47]通过对跨国公司的实地调查,从控制杠杆的角度揭示了利益相关者对环境、战略、绩效指标等从局部、单向到广泛、交互式的影响。Pondeville等[48]通过对 256家制造企业的调查发现市场、社区和组织等利益相关者能提高企业应对环境不确定性的积极性,同时促进企业环境管理控制系统的发展。

(8) 聚类#7主要涉及预算控制的内容。预算是管理控制活动的基石,公司基于预算进行资源配置、战略计划、战略执行、业绩考核等。测量预算目标紧度的五大属性为:预算在年度内能否修改、管理层对预算的了解程度、预算目标和员工业绩的关系、管理层对预算差异的关注度、管理层与员工就预算的沟通程度等[49]。Arnold[50]探讨了预算谈判对公司上层外生约束的影响,以及预算约束对内部协调和控制过程的影响。Libby[51]通过实验考察非参与性预算中预算公平对业绩的影响,研究表明当预算目标不公平时,不公平条件下预算编制的业绩比公平预算编制的业绩低;当预算目标公平时,预算编制过程的公平与否对业绩无影响。

公司以预算的完成情况作为报酬的基础将会导致预算松弛,预算对资源配置和业绩评价的作用大小决定了预算可靠性对管理者口碑和声誉的影响程度。管理者对口碑的关注程度对其行为有约束作用,能明显抑制预算松弛[52]。Fisher等[53]通过实证探究信息不对称对预算松弛的影响,发现信息不对称会影响谈判过程中上下级的位置,从而引发预算松弛。若上级在谈判失败后自行设定预算将会降低下级的积极性,导致下级较低的业绩。随后,Fisher等[54]分析了松弛导向型报酬计划和真实导向型报酬计划的异同。真实导向型报酬计划虽不能完全消除预算松弛,但比松弛导向型报酬计划减少预算松弛的效果好。Fisher和Peffer[55]详细阐述了预算达成协议的影响因素,深入探讨了预算在两种设定下(谈判过程设定、单方面权利设定)的不同经济后果,经济后果表现为预算松弛的程度和员工绩效的高低。

(三) 关键节点文献分析

关键节点文献通常是该领域提出重大理论或创新概念的文献,具有较大的中心度,通过对文献共被引知识图谱的调整可清晰地分辨出关键节点文献,CiteSpaceⅢ对此类文献通常用紫色圆环进行标注[56]。对图3进行调整可看出中介中心性大于0.1的文献共18篇,限于篇幅本文取排名前8的关键节点文献进行分析,整理的相关信息见表2。

表2 关键节点文献信息表

从表2可看出中心度排名第一、第三的是Chenhall为第一作者发表的论文。Chenhall和Morris[57]通过对68位管理人员收集的数据来探讨结构分权、环境不确定性、组织间相互依赖性对管理会计系统感知有用性的影响,发现分权和综合信息、集成信息相联系;环境不确定性和广泛范围、综合信息、集成信息相联系;组织的相互依赖与广泛范围、综合信息、集成信息相联系;同时,环境不确定性和组织的相互依赖性通过分权间接联系。2003年,Chenhall[58]基于权变理论对管理控制系统相关文献进行综述,并阐述了管理控制系统的意义、构成要素、不同组织变量对管理控制系统设计的影响等。文章认为在外部环境、组织结构、组织规模、国家文化等权变因素中,外部环境是最重要的因素。Abernethy和Lillis[59]通过半结构式访谈收集数据,运用绩效评价系统测量企业灵活性所造成的影响。结果表明不灵活的制造企业与效率指标呈显著相关关系,灵活的制造企业与效率指标无显著相关关系。Johnson 和Kaplan[60]所著的《相关性的遗失:管理会计兴衰史》回顾了管理会计产生、发展和衰退的历程,系统全面地分析了管理会计信息决策相关性遗失的过程和原因。该书认为管理会计的衰落是由于相关性的遗失,解决相关性遗失的关键在于重新设计成本管理系统和绩效考评系统。Cadez和Guilding[61]着重探讨了企业的战略选择、市场定位及公司规模对战略管理会计的影响及管理控制系统对公司业绩的中介作用。通过运用193家公司的数据构建结构方程模型发现公司规模和企业战略对管理控制系统的成功应用具有显著的影响。Ittner和Larcker[62]对管理会计实证的相关文献进行追踪梳理,总结前人的研究成果及尚存的问题,介绍了以价值为基础的管理会计概念框架。Bisbe和Otley[63]发现创新通过管理控制系统影响企业绩效。管理者对管理控制系统的交互使用越多,产品的创新程度越高,效果越好,组织业绩提高越显著。Burritt[64]阐述了环境管理会计在投资评估、绩效管理、成本核算等方法中的应用情况,剖析了环境管理会计面临的机遇和挑战。

这些关键节点文献主要涉及管理控制系统、战略管理会计、环境管理会计等内容,是国外管理会计演化过程中的关键路径和知识转折点,为后续研究提供理论支持和方向指引。

三、结论与启示

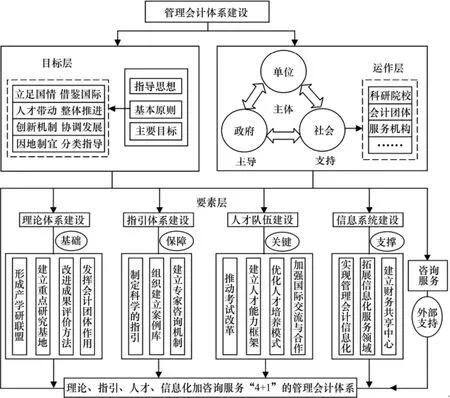

图4 我国管理会计体系建设框架

为落实财政部《意见》的指导要求,借鉴国外管理会计发展的先进经验,文章运用CiteSpaceⅢ可视化软件揭示了国外管理会计的研究力量、研究热点及演化过程的关键路径等问题。通过国家和机构分析得出美国、澳大利亚和英国等是国外管理会计研究领域的主要力量。通过主要聚类及关键节点文献分析发现国外管理会计研究已形成较完整的基础理论和研究架构。近十五年国外管理会计的研究主题主要包括成本管理、管理控制系统、绩效评价与薪酬管理、管理会计创新工具的应用、内部控制、供应链管理、环境管理会计、预算控制等。我国的管理会计研究起步较晚,对国外管理会计的研究热点虽都有所涉及,但研究内容多集中在对西方理论的引用,缺乏深入的探索和拓展。理论体系不完善、人才稀缺、信息化支撑不足等制约了管理会计的发展,加强我国的管理会计体系建设刻不容缓。通过借鉴国外管理会计发展的先进经验,结合《意见》,构建我国管理会计体系建设框架如图4所示。

图4的管理会计体系建设框架包括目标层、要素层和运作层。其中目标层是管理会计体系建设所要达到的效果,是体系的设计依据。要素层是实现管理会计体系建设的具体途径和措施。运作层是实现管理会计体系协同效应的方式,是体系的设计动力。基于该框架对我国管理会计体系建设提出以下建议。

第一,构建“4+1”的管理会计体系。形成以理论体系建设为基础,指引体系建设为保障,人才队伍建设为核心,信息系统建设为支撑,咨询服务建设为支持的管理会计发展模式。一是加强理论研究。形成产学研联盟,建立研究基地,进行研究队伍的优势互补和资源整合等。二是建立科学的指引体系。以基本指引统领我国管理会计实践,以应用指引梳理管理会计工具,以管理会计案例为补充,同时建立专家咨询机制等。三是推进人才队伍建设。改革考试内容,优化人才培养模式,加强国际交流与合作,建立多层次的管理会计人才能力框架等。四是加强信息系统建设。将管理会计信息化需求纳入规划,从源头防止“信息孤岛”,建立财务共享服务中心等。五是发展咨询服务。培育管理会计服务业需求,不断优化服务结构等。

第二,凝聚管理会计发展合力。整合政府、单位及科研院校、会计团体、服务机构等社会资源,形成由政府宏观指导、单位具体实践、其他利益团体支持的多体协同机制。政府应发挥组织和领导作用,加强宣传培训和跟踪服务,贯彻落实《意见》的各项工作;单位作为改革主体,应重视管理会计人才的培养,加强管理会计创新工具的应用,不断探索和实践;科研院校和会计团体应发挥在理论上的智库作用,组织设立管理会计案例库,宣传和推广理论成果优化人才培养模式等;会计服务机构应积极适应发展的需要,提高咨询服务的规模和水平,拓展信息化服务领域等;会计人员在切实履行工作职责的基础上应不断学习新知识,提升管理会计专业素质。

第三,立足国情,借鉴国际。在国际竞争日益激烈的形势下,借鉴国外经验愈加重要。因此应关注国际管理会计最新动向,学习和借鉴国外管理会计的先进经验,尽快将我国的研究水平提升到国际层次。同时深化国际交流与协作,结合“引进来”与“走出去”战略,积极对外宣传我国管理会计的发展,扩大我国管理会计的国际影响力。由于我国的社会环境、文化体制与其他国家存在差异,因此在借鉴国际经验的基础上应结合我国实际,不断自主创新,实现研究问题本土化、研究方法国际化,建立具有中国特色的、与国际惯例接轨的管理会计理论体系。

参考文献:

[1] Balakrishnan R, Labro E, Soderstrom N S. Cost structure and sticky costs [J]. Journal of Management Accounting Research,2014, 26(2): 91-116.

[2] Weiss D. Cost behavior and analysts' earnings forecasts [J]. The Accounting Review, 2010, 85(4): 1441-1471.

[3] Chen C X, Lu H, Sougiannis T. The agency problem, corporate governance, and the asymmetrical behavior of selling, general,and administrative costs [J]. Contemporary Accounting Research,2012, 29(1): 252-282.

[4] Kama I, Weiss D. Do earnings targets and managerial incentives affect sticky costs? [J]. Journal of Accounting Research, 2013,51(1): 201-224.

[5] Calleja K, Steliaros M, Thomas D C. A note on cost stickiness:Some international comparisons [J]. Management Accounting Research, 2006, 17(2): 127-140.

[6] Balakrishnan R, Gruca T S. Cost stickiness and core competency:A note [J]. Contemporary Accounting Research, 2008, 25(4):993-1006.

[7] Sandino T. Introducing the first management control systems:Evidence from the retail sector [J]. The Accounting Review,2007, 82(1): 265-293.

[8] Berry A J, Coad A F, Harris E P, et al. Emerging themes in management control: A review of recent literature [J]. The British Accounting Review, 2009, 41(1): 2-20.

[9] Mahama H. Management control systems, cooperation and performance in strategic supply relationships: A survey in the mines [J]. Management Accounting Research, 2006, 17(3):315-339.

[10] Kober R, Ng J, Paul B J. The interrelationship between management control mechanisms and strategy [J]. Management Accounting Research, 2007, 18(4): 425-452.

[11] O'Connor N G, Vera-Muñoz S C, Chan F. Competitive forces and the importance of management control systems in emerging-economy firms: The moderating effect of international market orientation [J]. Accounting, Organizations and Society,2011, 36(4): 246-266.

[12] Arjaliès D L, Mundy J. The use of management control systems to manage CSR strategy: A levers of control perspective [J]. Management Accounting Research, 2013, 24(4): 284-300.

[13] Bedford D S. Management control systems across different modes of innovation: Implications for firm performance [J]. Management Accounting Research, 2015, 28(9): 12-30.

[14] Franco-Santos M, Lucianetti L, Bourne M. Contemporary performance measurement systems: A review of their consequences and a framework for research [J]. Management Accounting Research, 2012, 23(2): 79-119.

[15] Long J H, Mertins L, Vansant B. The effects of firm-provided measure weightings on evaluators' incorporation of noncontractible information [J]. Journal of Management Accounting Research, 2014, 27(1): 47-62.

[16] Elbashir M Z, Collier P A, Sutton S G. The role of organizational absorptive capacity in strategic use of business intelligence to support integrated management control systems [J]. The Accounting Review, 2011, 86(1): 155-184.

[17] Dierynck B, Landsman W R, Renders A. Do managerial incentives drive cost behavior? Evidence about the role of the zero earnings benchmark for labor cost behavior in private Belgian firms [J]. The Accounting Review, 2012, 87(4):1219-1246.

[18] Malina M A, Selto F H. Behavioral-economic nudges and performance measurement models [J]. Journal of Management Accounting Research, 2014, 27(1): 27-45.

[19] Kelly K O, Webb R A, Vance T. The interactive effects of ex post goal adjustment and goal difficulty on performance [J]. Journal of Management Accounting Research, 2014, 27(1): 1-25.

[20] Surysekar K, Turner E H, Wheatley C M. On the association between donor-imposed financial inflexibility and future donations to charitable organizations [J]. Journal of Management Accounting Research, 2014, 27(1): 63-79.

[21] Yu C F. CEO overconfidence, CEO compensation, and earnings manipulation [J]. Journal of Management Accounting Research,2014, 26(2): 167-193.

[22] Chang H, Ittner C D, Paz M T. The multiple roles of the finance organization: Determinants, effectiveness, and the moderating influence of information system integration [J]. Journal of Management Accounting Research, 2014, 26(2): 1-32.

[23] Speckbacher G, Bischof J, Pfeiffer T. A descriptive analysis on the implementation of balanced scorecards in German-speaking countries [J]. Management Accounting Research, 2003, 14(4):361-388.

[24] Naranjo-Gil D, Hartmann F. How top management teams use management accounting systems to implement strategy [J]. Journal of Management Accounting Research, 2006, 18(1):21-53.

[25] Englund H, Gerdin J. Transferring knowledge across sub-genres of the ABC implementation literature [J]. Management Accounting Research, 2008, 19(2): 149-162.

[26] Masschelein S J M, Cardinaels E, Abbeele A V D. ABC information, fairness perceptions, and interfirm negotiations [J]. Accounting Horizons, 2012, 87(3): 951-973.

[27] Sharma U, Lawrence S, Lowe A. Institutional contradiction and management control innovation: A field study of total quality management practices in a privatized telecommunication company [J]. Management Accounting Research, 2010, 21(4):251-264.

[28] Alcouffe S, Berland N, Levant Y. Actor-networks and the diffusion of management accounting innovations: A comparative study [J]. Management Accounting Research, 2008, 19(1): 1-17.

[29] Masquefa B. Top management adoption of a locally driven performance measurement and evaluation system: A social network perspective [J]. Management Accounting Research,2008, 19(2): 182-207.

[30] 曾辉祥, 刘爱东, 沈红柳. 内部控制对反倾销会计信息证据效力的影响研究[J]. 湖南财政经济学院学报, 2015, 31(3):25-33.

[31] Petrovits C, Shakespeare C, Shih A. The causes and consequences of internal control problems in nonprofit organizations [J]. The Accounting Review, 2011, 86(1):325-357.

[32] Morris J J. The impact of enterprise resource planning (ERP)systems on the effectiveness of internal controls over financial reporting [J]. Journal of Information Systems, 2011, 25(1):129-157.

[33] Coates J C, Srinivasan S. SOX after ten years: A multidisciplinary review [J]. Accounting Horizons, 2014, 28(3):627-671.

[34] Tang D, Tian F, Yan H. Internal control quality and credit default swap spreads [J]. Accounting Horizons, 2014, 29(3): 603-629.

[35] Bardhan I, Lin S, Wu S L. The quality of internal control over financial reporting in family firms [J]. Accounting Horizons,2014, 29(1): 41-60.

[36] Free C. Supply chain accounting practices in the UK retail sector:Enabling or coercing collaboration? [J]. Contemporary Accounting Research, 2007, 24(3): 897-933.

[37] Free C. Walking the talk? Supply chain accounting and trust among UK supermarkets and suppliers [J]. Accounting,Organizations and Society, 2008, 33(6): 629-662.

[38] Liang L, Wang X, Gao J. An option contract pricing model of relief material supply chain [J]. Omega, 2012, 40(5): 594-600.

[39] Chua W F, Mahama H. The effect of network ties on accounting controls in a supply alliance: Field study evidence [J]. Contemporary Accounting Research, 2007, 24(1): 47-86.

[40] Arya A, Mittendorf B. Interacting supply chain distortions: The pricing of internal transfers and external procurement [J]. The Accounting Review, 2007, 82(3): 551-580.

[41] Mena C, Humphries A, Choi T Y. Toward a theory of multi-tier supply chain management [J]. Journal of Supply Chain Management, 2013, 49(2): 58-77.

[42] Silvestro R, Lustrato P. Integrating financial and physical supply chains: The role of banks in enabling supply chain integration [J]. International Journal of Operations & Production Management,2014, 34(3): 298-324.

[43] Spence L J, Rinaldi L. Governmentality in accounting and accountability: A case study of embedding sustainability in a supply chain [J]. Accounting, Organizations and Society, 2014,39(6): 433-452.

[44] Henri J F, Journeault M. Eco-control: The influence of management control systems on environmental and economic performance [J]. Accounting, Organizations and Society, 2010,35(1): 63-80.

[45] Bouten L, Hoozée S. On the interplay between environmental reporting and management accounting change [J]. Management Accounting Research, 2013, 24(4): 333-348.

[46] Contrafatto M. The institutionalization of social and environmental reporting: An Italian narrative [J]. Accounting,Organizations and Society, 2014, 39(6): 414-432.

[47] Rodrigue M, Magnan M, Boulianne E. Stakeholders' influence on environmental strategy and performance indicators: A managerial perspective [J]. Management Accounting Research,2013, 24(4): 301-316.

[48] Pondeville S, Swaen V, De Rongé Y. Environmental management control systems: The role of contextual and strategic factors [J]. Management Accounting Research, 2013,24(4): 317-332.

[49] Stede W A V D. Measuring ‘tight budgetary control' [J]. Management Accounting Research, 2001, 12(1): 119-137.

[50] Arnold M C. The effect of superiors' exogenous constraints on budget negotiations [J]. The Accounting Review, 2014, 90(1):31-57.

[51] Libby T. Referent cognitions and budgetary fairness: A research note [J]. Journal of Management Accounting Research, 2001,13(1): 91-105.

[52] Webb R A. The impact of reputation and variance investigations on the creation of budget slack [J]. Accounting, Organizations and Society, 2002, 27(4): 361-378.

[53] Fisher J G, Frederickson J R, Peffer S A. The effect of information asymmetry on negotiated budgets: An empirical investigation [J]. Accounting, Organizations and Society, 2002,27(1): 27-43.

[54] Fisher J G, Maines L A, Peffer S A, et al. Using budgets for performance evaluation: Effects of resource allocation and horizontal information asymmetry on budget proposals, budget slack, and performance [J]. The Accounting Review, 2002, 77(4): 847-865.

[55] Fisher J G, Peffer S A. Budgeting: An experimental investigation of the effects of negotiation [J]. Accounting Review, 2011, 75(1):93-114.

[56] 刘爱东, 罗文兵. 基于 CiteSpaceⅡ的国外反倾销研究的主要聚类分析[J]. 中南大学学报(社会科学版), 2014, 20(1): 1-6.

[57] Chenhall R H, Morris D. The impact of structure, environment,and interdependence on the perceived usefulness of management accounting systems [J]. Accounting Review, 1986, 61(1): 16-35.

[58] Chenhall R H. Management control systems design within its organizational context: Findings from contingency-based research and directions for the future [J]. Accounting,Organizations and Society, 2003, 28(2): 127-168.

[59] Abernethy M A, Lillis A M. The impact of manufacturing flexibility on management control system design [J]. Accounting,Organizations and Society, 1995, 20(4): 241-258.

[60] Johnson H T, Kaplan R S. Relevance lost: The rise and fall of management accounting [M]. Harvard Business School Press,1987.

[61] Cadez S, Guilding C. An exploratory investigation of an integrated contingency model of strategic management accounting [J]. Accounting, Organizations and Society, 2008,33(7): 836-863.

[62] Ittner C D, Larcker D F. Assessing empirical research in managerial accounting: A value-based management perspective [J]. Journal of Accounting and Economics, 2001, 32(1):349-410.

[63] Bisbe J, Otley D. The effects of the interactive use of management control systems on product innovation [J]. Accounting, Organizations and Society, 2004, 29(8): 709-737.

[64] Burritt R L. Environmental management accounting: Roadblocks on the way to the green and pleasant land [J]. Business Strategy and the Environment, 2004, 13(1): 13-32.

[编辑: 谭晓萍]

中图分类号:F270

文献标识码:A

文章编号:1672-3104(2016)02-0067-09

Literature review of foreign management accounting based on CiteSpaceⅢ

LIU Aidong, LI Xiaoxia, YU Lu

(School of Business, Central South University, Changsha 410083, China)

Abstract:This present essay, by employing CiteSpaceⅢ, analyzes 452 articles of foreign management accounting from database of SCI-EXPANDED, SSCI and A&HCI from 2001 to 2015 in such three dimensions as research power,hot spot and evolution path. Findings show that foreign studies in the recent fifteen years have been mainly related to cost management, management control system, performance evaluation and compensation management, the application of innovation tools, internal control, supply chain management, and so on. The theoretical system and research methodology have gradually matured and perfected in the process of adapting to the changes of dynamic environment. Based on the experiences and reflections obtained from foreign management accounting, the present essay puts forward several relative suggestions so as to strengthen the construction of management accounting system in China.

Key Words:management accounting; CiteSpaceⅢ; mapping knowledge; literature review