媒体关注、内部控制有效性与企业业绩波动性研究

2016-08-08曾蔚刘志杰张昭

曾蔚,刘志杰,张昭

(1. 中南大学商学院,湖南长沙,410083;2. 北京师范大学经济与工商管理学院,北京,100875)

媒体关注、内部控制有效性与企业业绩波动性研究

曾蔚1,刘志杰1,张昭2

(1. 中南大学商学院,湖南长沙,410083;2. 北京师范大学经济与工商管理学院,北京,100875)

摘要:以1 028家A股上市公司2011—2014年的数据为样本,研究媒体关注对公司业绩波动性的影响机理,并探讨内部控制有效性在该作用机制中扮演的角色,为相关部门和企业提供有益参考。研究发现:媒体关注度与公司业绩波动性显著正相关;在媒体关注发挥公司治理作用的过程中,内部控制有效性的中介效用明显。

关键词:媒体关注度;内部控制有效性;业绩波动性

一、引言

近年来,随着现代通信技术的持续革新与互联网浪潮的推进,媒体逐渐成长为一股不容忽视的力量。作为大众媒体的重要一员,财经媒体因其覆盖面广、影响力大、渗透力强的特性,在我们的社会和经济生活中扮演着日益重要的角色。它既能通过网络、广播、电视、报纸等平台宣传塑造公司的形象,也能通过追踪曝光公司内幕与丑闻,以推动公司治理。如安然、亿安科技、盛景山河的造假事件等,无一不是在媒体的关注、报道下得到披露。

媒体在公司治理领域的重要发挥引起了实务界与理论界的广泛关注与讨论,对媒体报道的效应研究也逐渐成为学术界财务理论研究的热点。Miller[1]最早对媒体公司治理效果进行了科学严谨的实证研究,认为:媒体在监督资本市场的会计舞弊行为中发挥着积极作用,位列所有外部机制第一。Dyck[2]和Joe[3]随后发现,媒体监督在促使企业改正违规行为方面亦起着重要的作用。此外,媒体监督通过激活内部治理机制,可以有效降低代理成本,提升代理效率[4-5]。李培功等[6]认为,媒体对经理人的薪酬契约同样发挥着积极的治理作用。

一般而言,在市场竞争机制及经理人市场成熟的前提下,媒体监督一方面通过“影响经理人的声誉实现公司治理的改善”[2],另一方面通过间接影响政府的声誉来影响被曝光的企业[7],政府监管部门承接了企业因媒体报道引发的声誉受损成本,迫于压力会对相关企业行政介入[8-9]。而在市场机制不够成熟的转型经济国家,声誉机制受损严重,单纯的市场舆论监督无效,媒体很大程度上依靠行政介入实现其公司治理功能。[8]

关于媒体对资本市场的影响,业界达成了基本共识:媒体可以通过信息传递、加工和挖掘提高信息透明度,缓解资本市场中的信息不对称。[10]并且,媒体覆盖范围越广,信息传播越快,缓解程度越高。[11]媒体对资本市场的有效运行至关重要,因为资本市场的效率很大程度上取决于信息的可靠性和准确性,而信息的可靠与准确性主要受媒体独立性、媒体信誉、媒体覆盖以及国家的言论自由程度影响。[12]Dyck[13]研究发现,与公司盈余有关的报道对其股价影响明显,且这种影响在媒体声誉越好的情况下表现越显著。媒体即便没有发掘新信息,通过信息传递也能减少信息摩擦从而影响资产价格。[14]Tetlock[15]指出,因信息在投资者之间非对称分布引起的信息风险问题通过新闻报道能得到有效缓解。一般而言,信息环境与信息质量随媒体关注度的增加而改善,相应地,投资者面临的信息风险就更小,要求的对价亦随之更低。罗进辉[16]的研究对这一观点提供了支持:媒体报道可显著降低上市公司的权益成本和债务成本。

总的来说,大多数学者认同了媒体的公司治理作用,并对媒体发挥公司治理效应的途径、机制形成了一致的见解。媒体凭借自身的监督效应,通过影响企业及经理人声誉,甚至引发行政机构介入等途径可显著减少公司违规行为,降低代理成本;而媒体天然具备信息传播效应亦可有效缓解资本市场上的信息不对称现象,提升其运行效率。那么,在稳定公司业绩方面,媒体是否具备同样的功能?对此,现有研究鲜有涉及。然而,不论是对企业自身还是对利益相关者,业绩波动性都是一个值得关切的问题。一方面,业绩波动性作为了解企业风险的“晴雨表”,高业绩波动性往往蕴含着高风险;另一方面,高业绩波动性代表着高折现率,而高折现率势必会降低投资者的收益。因此,本文选择业绩波动性作为研究媒体公司治理作用的新视角,不仅可从理论上拓展媒体公司治理作用的研究范围,实践上也能为督促企业健康发展、维护各利益相关者利益提供相关经验。

收稿日期:2015-12-31;修回日期:2016-03-06

基金项目:国家自然科学基金(71172100);湖南省自然科学基金项目(13JJ3008);湖南省软科学课题(2014ZK2067)

作者简介:曾蔚(1968-),女,湖南长沙人,管理学博士,中南大学商学院副教授,主要研究方向:资本市场与企业财务管理,创新与创业管理;刘志杰(1993-),男,湖南衡阳人,中南大学商学院硕士研究生,主要研究方向:企业财务管理;张昭(1989-),男,陕西汉中人,北京师范大学经济与工商管理学院博士研究生,主要研究方向:技术经济,产业经济

众所周知,媒体关注缺乏法律、行政的强制力,无法直接干涉企业管理层的经营决策。究竟这一外部制度因素是怎样影响到企业的经营运作?实际上,安然事件的披露,同时引起了人们对企业内部控制的重视,中美两国政府随之出台了系列与内部控制有关的政策、法规,以严格监管会计行业,完善公司治理,切实维护投资者的利益。内部控制的初衷就是预防企业财务舞弊、造假事件的发生,保证企业经营管理的合法合规,提升经营效率与效果,这与媒体关注的公司治理目标殊途同归。因此,媒体关注是否通过内部控制等内部治理机制发挥其公司治理的作用?媒体监督能否提高内部控制的有效性,进而影响公司业绩稳定性?为更好地理解上述问题,本文通过理论阐述和实证研究,试图得到一些有益的启示。

二、理论分析与研究假设

(一) 媒体关注与业绩波动性

Dyck与Zingales作为最早研究媒体公司治理作用的学者,认为媒体监督是新兴资本市场上的一项重要制度安排,有效替代了司法保护的不足,能降低获取、证实信息的成本,帮助利益相关人士更有效地监督管理者或股东的政策制定。[2]总结相关文献发现,媒体关注公司治理作用的实现主要有三种途径:一是传统监督机制[8, 16-17],即通过引发监管部门的关注与介入来改变管理者的行为。二是声誉机制[6, 10],主要通过影响公司或管理者的声誉实现。三是市场压力机制,即通过影响资本市场来改变管理者的行为。于忠泊、田高良[18]等学者是研究市场压力机制的代表,他们认为,媒体对资本市场施加的影响,会转化为对管理者的市场压力,从而影响其行为决策。

媒体通过信息的采集、再披露,重新分布了市场上的信息。公司违规舞弊行为被媒体披露以后,迫于舆论压力,监管部门可能以行政方式介入企业经营。从声誉方向考虑,经理人相当重视声誉这种无形资本,一旦其自利机会主义行为被媒体曝光,其个人及社会声誉就会受到损害。为维护既有利益,冀图在未来职业生涯中赢得更为优厚的薪酬,经理人极有可能改正自身的不正当行为。因为提升投资、管理效率,控制公司经营风险,稳定公司业绩符合经理人维护与提升自身声誉的心理目标。从市场压力考虑,当下激励制度普遍存在,管理者在面对股票在资本市场表现出来的波动性、收益性等特征时,出于降低自身风险或获取收益的需求,会做出相应的行为调整。公司无效投资与违规行为的曝光,导致公司未来前景被看衰,进而体现在资本市场上。管理层预期的薪酬激励与期权收益因此大幅降低;并且较低的股价也可能引起潜在收购者的兴趣,一旦发生收购行为,变更管理层的可能性随之增大。在这种压力下,经理人有必要采取一定措施降低公司经营风险,维持其健康平稳发展。此外,媒体关注度越高,传播越迅速,信息环境与信息质量就越有保证。一方面,这会减少市场上的不理性行为,公司经营者做出的经营决策均会收到市场有效的反馈;另一方面,市场上的投资者们会对资产提出更优惠的报价,企业能以更低的成本获得发展所需的资金。如此,这既约束了企业经营者不正当的行为,也让那些优秀的企业赢得一个更好的发展环境。综上可见,媒体关注能够使管理层慎重审视自己的管理决策,减少短视与冒进行为,降低公司的业绩风险。为此,我们提出如下研究假设:

H 1:媒体关注度与公司业绩波动性显著负相关。

(二) 媒体关注与内部控制有效性

从企业管理角度出发,企业控制系统分为外部控制、内部控制。监管机构、法规条例、媒体监督及注册会计师审计等属于外部控制,为企业正常运作提供外部保障。内部控制与外部控制都是促进企业健康发展的重要保障,外部控制影响着内部控制有效性的建设与提升。[19]相关学者的研究[20]亦证实了市场化程度、法律制度、媒体关注等制度性因素显著地正向影响着内部控制有效性。

媒体关注对企业内部控制的影响主要体现在以下几个方面:首先,政府监管部门很有可能会通过媒体信息这一渠道来监督对上市公司的内控建设。如证监会即在2013年发文,要强化对媒体报道企业违法违规行为的监测与分析。内部控制失效引起的违规、舞弊行为,不仅引起资本市场的争相关注,在行业竞争及商业利益的驱动下,媒体也很有兴趣去挖掘这类企业的不当行为,以行使其监督职责。媒体关注不但提升了公司不规范的内部控制行为被曝光的概率,也吸引了监管部门的更多的注意力。鉴于此,公司会更加规范自身内部控制行为,内部控制随之更为有效。其次,受声誉机制的影响,管理层有充分的动力去建立与完善内部控制制度,以期塑造良好的公司形象,为自己积累足够的声誉资本与潜在收益。对于媒体关注度和曝光率高的企业,参照于忠泊等提出的市场压力假说,理性的管理层为减少自身收益风险与职业竞争压力,更有动力配合董事会建立和完善内控制度,以严格遵循法律法规,确保财务会计报告及管理信息的真实可靠,提升经营的效率和效果。综上,媒体的关注与报道,可促使管理层建立完善内部控制机制,以提升内部控制的有效性。在此,我们提出如下假设:

H2:媒体关注与企业内部控制有效性显著正相关。

(三) 内部控制有效性的中介效应

媒体关注提供了公司治理的源头,而内部控制则是实现治理目标的内部控制管理系统、路径和中间机制。所谓内部控制有效性即是对内部控制目标的实现程度。从控制目标来看,内部控制分为合规内部控制、资产目标内部控制、经营目标内部控制以及战略目标内部控制。

得益于媒体的关注与报道,各利益相关者可以更好地监督经理人的经营管理行为。受行政压力与市场压力影响,考虑到公司与自身的声誉、形象维护,经理层会修正自身行为,调整现有经营管理决策,以迎合舆论导向。然而“头痛医头,脚痛医脚”终非长久之计,企业的经营发展会因此陷入被动的局面。只有未雨绸缪,建立一套合适、有效的内部监督控制制度,才能使企业的发展步入良好、有序的发展轨道。一方面,良好高效的企业内控机制,可保证企业经营遵循相关法律法规,规避违法活动与违规交易,防止、发现并纠正财务报告的重大错报,这将极大地提升企业与经理人的声誉。另一方面,企业内部控制的有效运行使得董事会和经理层及时掌握经营活动的效率和效果,了解战略定位的合理性、实现程度,以适时对战略进行调整。适宜的公司战略,高效的经营管理执行,不仅为公司获取可观的现时利润,还能赢得市场对企业未来的普遍看好。且高水平的内部控制可有效缓解企业的融资约束问题,为企业的发展获取宝贵的资金支持。[21]内部控制质量的提高,可以减少公司过度投资与投资不足的行为,提升公司的投资效率。[22]可见,媒体关注通过传统监督机制、声誉机制、市场压力机制,使得公司董事会主动加强内部控制制度的建立完善工作,提升内部控制有效性,理性的经理人亦会对此予以配合。通过内部控制有效性这个桥梁,可减少舞弊与违法违规行为,提升管理效率与投资效率,从而降低企业业绩的波动幅度。为此,本文提出如下研究假设:

H 3:内部控制有效性在媒体关注对公司业绩稳定性影响中的中介效用明显。

三、研究设计及模型设计

(一) 样本选取

参考现有文献的做法,剔除金融行业的样本以及主要变量缺失的样本,最终得到2011—2014年A股制造业上市公司的样本数3 794个。研究所需的财务数据来自 CSMAR数据库。根据投资者认知假说与Fang和Peress[14]的研究结果,非负面报道会给公司经营施加更大的监督、约束压力,带来更大的潜在声誉损失。为此,文中以非负面媒体报道数作为媒体关注的度量指标。媒体关注数据手工搜集于中国资讯行经济新闻库。为规避极端值的影响,对业绩波动性变量进行上1%分位的winsorize处理,对模型中其他连续性变量进行上下各1%分位的winsorize处理。

(二) 变量定义

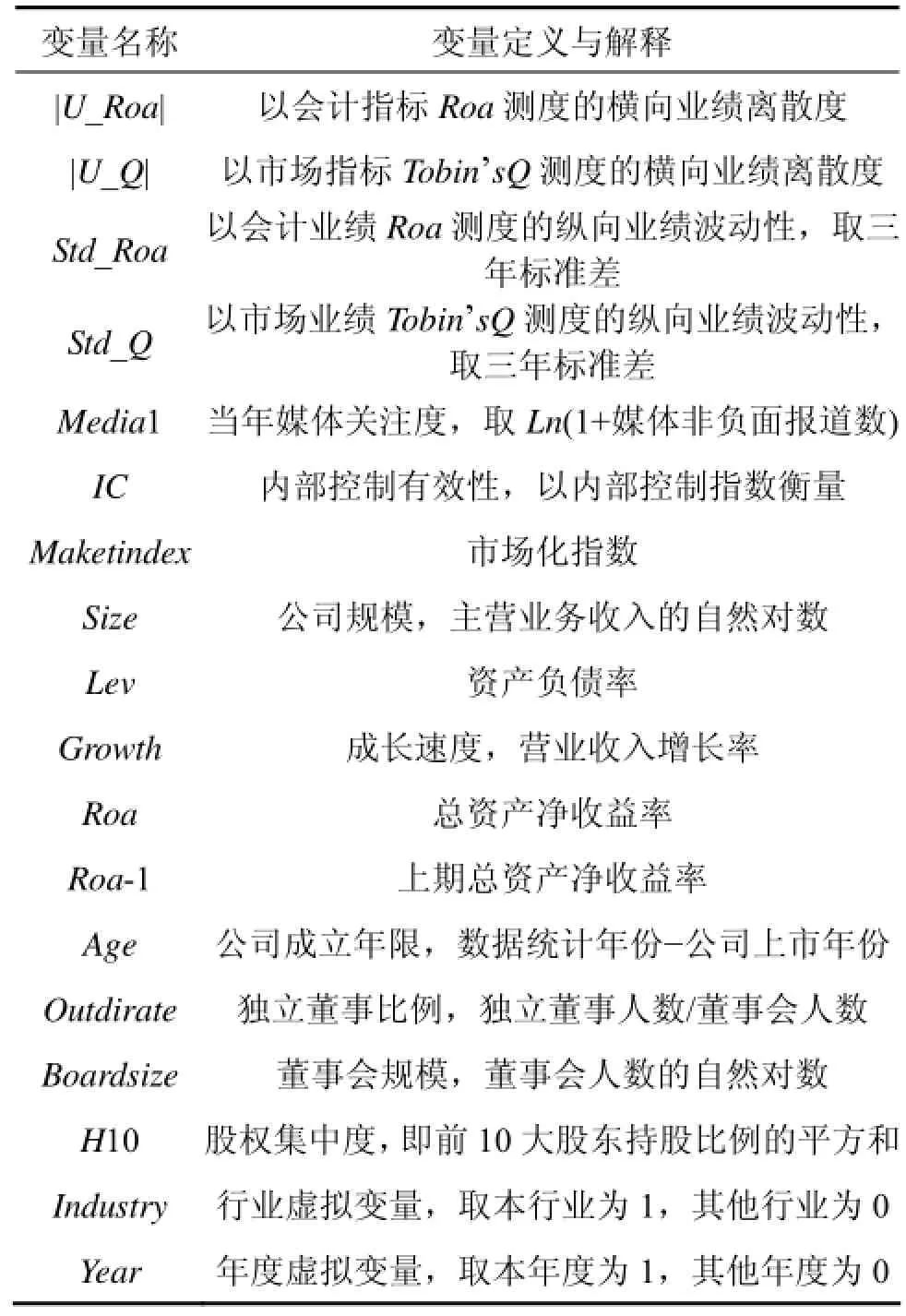

其一,媒体关注度。本文以媒体报道数来衡量媒体对上市公司的关注度,取 Media=Ln(1+媒体非负面报道数)。

其二,业绩波动性。公司业绩波动性包含业绩横向离散度与纵向波动性两个方面:横向离散度主要是测度不同公司组间的波动性;而纵向波动性主要测度同一公司的公司业绩在不同年度区间内的波动性。参考国内外相关文献[23, 24],本文的业绩波动性采用以下两种方法度量:①横向波动性。将业绩指标 Roa、Tobin'sQ 分别与影响业绩指标的各因素进行 Panel Data回归,预测业绩水平求得残差,以其绝对值|U_Roa|、|U_Q|表示会计指标Roa测度的离散度指标和以市场指标Tobin'sQ测度的离散度指标。②纵向波动性。求得公司在研究期间内业绩指标Roa、Tobin'sQ的三年标准差,分别以Std_Roa、Std_Q表示。

其三,内部控制有效性。内部控制有效性即对内部控制目标实现的程度,文章围绕内部控制5个目标来选取评价指标,尽可能地将评价过程量化,以增强各企业间的可比性。数据采集来自迪博风险数据库的《中国上市公司内部控制指数》。

表1 主要变量定义

其四,其他控制变量。在借鉴前人研究[23, 24]的基础上,本文在分析模型中选用了如下控制变量,具体如表1所示。

(三) 模型设计

其中:Control指代各控制变量,模型(1)(2)(3)分别为检验媒体关注度与企业业绩波动性、内部控制的相关关系及内部控制的中介效用。

四、实证结果与分析

(一) 描述性统计

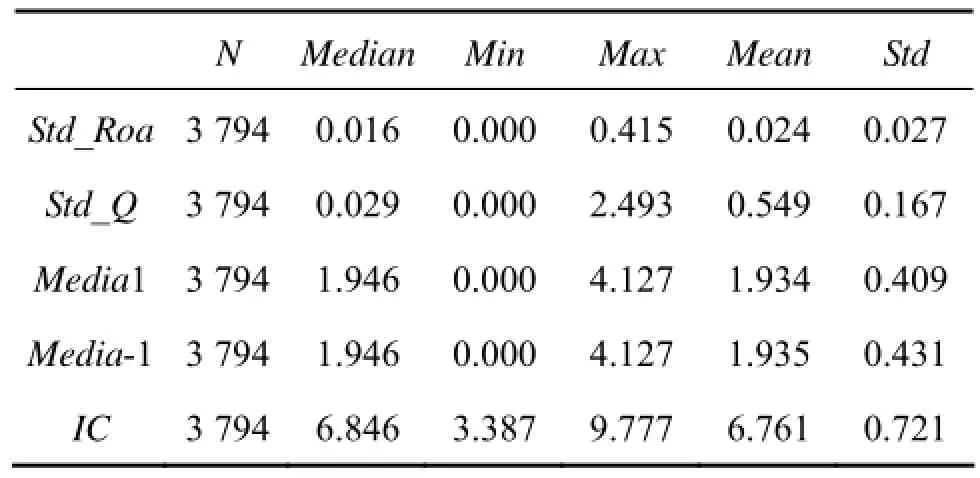

主要变量的描述性统计如表2所示。统计结果表明,会计业绩的波动性要远远小于市场业绩的波动性。如Std_Roa的中位数和平均值分别为0.016和0.024,而Std_Q则分别为0.029与0.549。内部控制有效性、与媒体关注指标的最大值与最小值之间的差距较大,这说明不同企业的内控水平及受关注程度存在着较大的差异。文章计算了各主要变量的方差膨胀因子,发现大部分VIF低于3,排除了模型存在严重的多重共线性的可能。

表2 各主要变量描述性统计

(二) 多元回归结果分析

1. 媒体关注与业绩波动性的多元回归结果

在控制了公司规模、成长速度、盈利能力、产权结构、治理结构、股权集中度、行业、年度等变量的基础上,对业绩波动性和媒体关注两个变量进行了分析,结果如表3所示。

由分析结果可见,首先,在两个测度公司业绩纵向波动性的模型中,当期媒体关注度Media的回归系数并不显著,而滞后一期的媒体关注度却显著降低了当期公司业绩的纵向波动性,回归系数分别为-0.007(P<0.01),-0.016(P<0.01);在两个测度公司业绩横向离散度的模型中,Media的回归系数并不显著,滞后一期的媒体关注度 Media-1的回归系数分别为-0.012(P<0.01),-0.138(P<0.05),表明上期媒体关注度与公司业绩横向离散度显著负相关。假设1得证。这与预期的假设出现了差异的可能原因在于,媒体关注度是一个不断累积的过程,治理作用当期不能完全显现。其次,相比会计业绩,市场业绩受媒体关注的影响更大(0.016>0.007,0.138>0.012);而相对公司业绩的纵向波动,媒体关注对于公司业绩的横向波动的影响更为深远、显著(0.012>0.007,0.138>0.016)。最后,规模越大的公司业绩波动性越小;当期盈利能力越强、业绩波动性越小、成长速度较快的企业,一般业绩波动性较大;财务风险、公司年限亦会反向抑制公司业绩的波动性;反观董事会规模与独立董事所占比例对公司业绩波动性的影响并不显著。

表3 模型1的回归结果

2. 媒体关注与内部控制有效性的回归结果

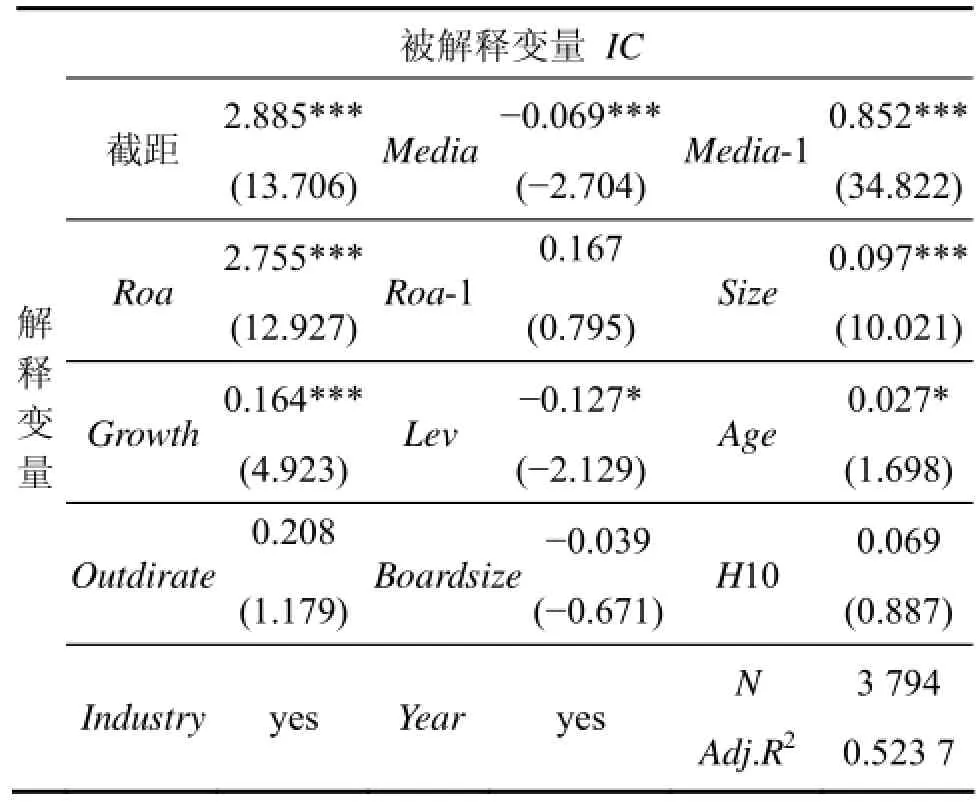

鉴于当期媒体关注度与公司业绩波动性的关系并不显著,这里仅考察上期媒体关注度对当期内部控制有效性的影响,而将当期媒体关注度作为一个控制变量。结果如表4所示:上期媒体关注度越高,当期内部控制越有效(0.852,P<0.01)。假设2得证。当期盈利能力、公司规模、成长速度、公司年限都对内部控制有效性的提升有正向促进作用。

表4 模型2的回归结果

表5 模型3的回归结果

3. 内部控制有效性的中介效果检验

将上期媒体关注度,当期内部控制指标放入模型3进行全样本回归分析,以检验内部控制在媒体关注在降低公司业绩波动性这一治理效用过程中所起的作用,回归结果如表5所示。以被解释变量为 Std_Roa的模型为例,Media-1的系数为-0.001(P<0.01),并不显著;而内部控制指标IC的系数显著为负(-0.005,P <0.01)。结合表3、4的回归结果,根据Baron和Kenny检验中介效应的逐步法可以判断,内部控制有效性在媒体关注发挥稳定公司业绩的治理效用的过程中起着明显的中介作用,间接效应显著。而在被解释变量为Std_Q、|U_Roa|、|U_Q|的模型中,Media-1的回归系数亦不显著,内部控制指标 IC的回归系数显著负相关,假设3得证。这进一步解释了,媒体关注作为一种外部治理机制,并不能直接发挥其公司治理效用,而是通过影响公司内部控制建设,提升内部控制有效性和质量来稳定公司业绩,维护广大投资者和相关利益者的利益。

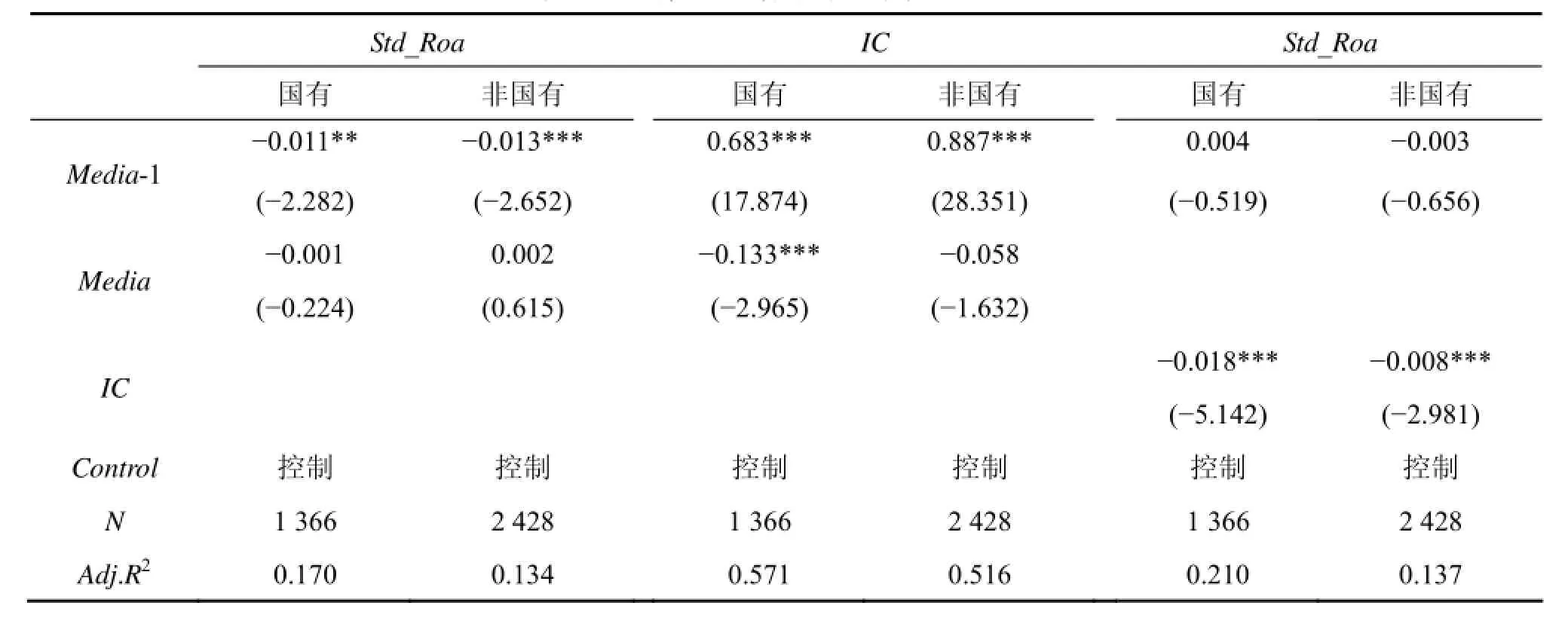

4. 不同产权性质下的回归分析

不同产权性质的企业面对媒体关注做出的反应程度不一样,受到的政府行政干预亦有很大差异。为此,将全样本按最终控制人属性的不同分为国有企业与非国有企业,分别进行分析。得到国有企业样本 1 366个,非国有企业样本2 428个。限于篇幅,这里仅将Std_Roa作为被假释变量,各主要变量回归结果如表6所示。上期媒体关注度Media-1与当期公司业绩波动性显著负相关,回归系数分别为-0.011(P<0.05)、-0.013(P<0.05)(前为国有企业,后为非国有企业,下同);与公司内部有效性IC显著正相关,回归系数分别为 0.683(P<0.01)、0.887(P<0.01);且在内部控制有效性的中介效应检验模型中,国有企业与非国有企业样本均通过了检验,Media-1的回归系数均不显著,IC回归系数均显著,且符号为负,分别为-0.018(P<0.01)、-0.008(P<0.01)。以上结果表明,相对国有企业,媒体关注对国有企业的治理作用更为显著,并且在面对媒体关注时,非国有企业更有动力来提升公司内部控制的有效性。这一结论也与逯东等[25]的研究相印证。这可能是因为,在我国,相对于市场,政府掌握着更多的资源处置权,国有企业内部行政色彩依然较浓,市场竞争机制的缺乏导致经理人声誉机制与市场压力机制失效,媒体关注的监督作用受损。然而在国有企业,内部控制有效性在稳定业绩风险时发挥的效用比非国有企业更为显著。这也说明我国国有企业仍处于一种由政府主导的内部控制发展模式。

(三) 稳健性检验

为确保研究结果的可靠,文章做了如下稳健性检验:①将净资产收益率Roe的标准差与残差作为衡量业绩波动性的替代指标,进行了检验;②采用媒体报道总数Media2替代非负面报道数Media1,放入模型中进行检验,其结果未发生实质性改变,证明研究结论可靠。因篇幅有限,未列示稳健性检验结果。

五、研究结论与启示

本文研究了媒体关注这一外部治理机制对公司业绩稳定性的影响,并深入探讨了这一影响机理,厘清了内部控制作为内部治理机制在这中间所起的作用。实证结果发现,媒体关注度越高,内部控制有效性越高,业绩波动风险越小。媒体关注的公司治理作用并不能直接实现,内部控制有效性在这一影响过程中充当中介。媒体关注治理作用的发挥存在一定的滞后性,当期反应并不明显,上期媒体关注度显著提升了当期的内部控制有效性。相比国有企业,非国有企业公司管理层对媒体关注的反应更为敏感,提升内部控制有效性的意愿更加强烈。

表6 不同产权性质下的全样本回归结果

我国作为一个转型中的经济体,市场竞争机制尚不完善,媒体的公司治理作用仍受到一定的制约。主要体现在:一方面,我国政府对各类媒体的管制依然较为严厉,媒体监督的环境远非那么友好,在较强的行政干预下,媒体的监督功能可能产生异化,形成媒体报道偏差;另一方面,因为市场竞争机制的不成熟,在国有企业,经理人市场的声誉机制和市场压力机制基本失效。因此,要提升管理效率,稳定公司业绩风险,维持企业长远、健康发展,应改善我国当前的制度环境和市场环境。一方面,要保护媒体的言论自由权,让来自市场的声誉与压力弥补单纯行政监管的低效率。另一方面,进一步加强我国的内部控制制度建设,提升内部控制有效性。当来自外部的媒体监督治理作用受损时,更需要企业内部控制机制发挥重要作用,为企业的长远发展保驾护航。

参考文献:

[1] Miller G S. The press as a watchdog for accounting fraud [J]. Journal of Accounting Research, 2006, 44(5): 1001-1033.

[2] Dyck A, Volchkova N, Zingales L. The corporate governance role of the media: Evidence from Russia [J]. Journal of Finance,2007, 63(3):1093-1135.

[3] Joe J R, Louis H, Robinson D. Managers' and investors' responses to media exposure of board ineffectiveness [J]. Journal of Financial & Quantitative Analysis, 2007, 44(3): 579-605.

[4] 罗进辉. 媒体报道的公司治理作用——双重代理成本视角[J].金融研究, 2012(10): 153-166.

[5] 梁红玉, 姚益龙, 宁吉安. 媒体监督、公司治理与代理成本[J].财经研究, 2012(7): 90-100.

[6] 李培功, 沈艺峰. 经理薪酬、轰动报道与媒体的公司治理作用[J]. 管理科学学报, 2013, 16(10): 63-80.

[7] Dyck I J A, Zingales L. The corporate governance role of the media [J]. Ssrn Electronic Journal, 2002, 63(3): 1093-1135.

[8] 李培功, 沈艺峰. 媒体的公司治理作用: 中国的经验证据[J].经济研究, 2010(4): 14-27.

[9] 李焰, 王琳. 媒体监督、声誉共同体与投资者保护[J]. 管理世界, 2013(11): 130-143.

[10] Amihud Y, Mendelson H. Liquidity and stock returns [J]. Journal of Financial Markets, 2002, 42(3): 43-48.

[11] Bushee B J, Core J E, Guay W, et al. The role of the business press as an information intermediary [J]. Journal of Accounting Research, 2010, 48(1): 1-19.

[12] Dutta S, Kumawat G, Singh B P, et al. Development of genic-SSR markers by deep transcriptome sequencing in pigeonpea [Cajanus cajan (L.) Millspaugh] [J]. Bmc Plant Biology, 2011,11(1): 1-13.

[13] Dyck A, Zingales L. The media and asset prices [C]// Harvard Ehrlich D. Essays on the Media. Harvard University: Harvanrd Business School Press, 2003: 1295-1337.

[14] Peress J, Fang L H. Media coverage and the cross-section of stock returns [J]. Journal of Finance, 2008, 64(5): 2023-2052.

[15] Tetlock P C. All the news that's fit to reprint: Do investors react to stale information? [J]. Review of Financial Studies, 2010,24(5): 1481-1512.

[16] 李培功, 徐淑美. 媒体的公司治理作用——共识与分歧[J].金融研究, 2013(4): 196-206.

[17] 戴亦一, 潘越. 媒体监督、政府干预与公司治理: 来自中国上市公司财务重述视角的证据[J]. 世界经济, 2011(11):121-144.

[18] 于忠泊, 田高良. 媒体关注、制度环境与盈余信息市场反应——对市场压力假设的再检验[J]. 会计研究, 2012(9): 40-51.

[19] 张继德, 纪佃波. 企业内部控制有效性影响因素的实证研究[J]. 管理世界, 2013(8): 179-180.

[20] 赵渊贤, 吴伟荣. 企业外部规制影响内部控制有效性研究——来自中国上市公司的经验证据[J]. 中国软科学, 2014(4):126-137.

[21] 程小可, 杨程程. 内部控制、银企关联与融资约束——来自中国上市公司的经验证据[J]. 审计研究, 2013(5): 80-86.

[22] 李万福, 林斌. 内部控制在公司投资中的角色: 效率促进还是抑制?[J]. 管理世界, 2011(2): 81-99.

[23] Adams R B, Almeida H, Ferreira D. Powerful CEOs and their impact on corporate performance [J]. Review of Financial Studies, 2005, 18(4): 1403-1432.

[24] 张瑞君, 李小荣. 金字塔结构、业绩波动与信用风险[J]. 会计研究, 2012(3): 62-71.

[25] 逯东, 付鹏. 媒体类型、媒体关注与上市公司内部控制质量[J].会计研究, 2015(4): 78-86.

[编辑: 苏慧]

中图分类号:F275

文献标识码:A

文章编号:1672-3104(2016)02-0116-07

Research on media coverage, effectiveness of internal control and performance volatility

ZENG Wei1, LIU Zhijie1, ZHANG Zhao2

(1. School of Business, Central South University, Changsha 410083, China;2. School of Economics and Business Management, Beijing Normal University, Beijing 100875, China)

Abstract:This research, by picking the data of 1028 A-share listed companies in stock market between 2011 and 2014 as samples, attempted to study the influence mechanism about how the media coverage affects the performance volatility of the company, to discuss what role the effectiveness of the internal control has played in this action mechanism, and to provide some references for the relevant departments and enterprises. The study finds that media coverage is positively correlated with the performance volatility significantly, and that in the process of media coverage affecting the corporate governance, the mediation role of internal control effectiveness is obvious.

Key Words:media coverage; effectiveness of internal control; performance volatility