风险投资通过新三板退出的有效性的实证研究

2016-08-03贝泽赟王文星

贝泽赟 秦 宇 彭 鹏 王文星

(湖南大学金融与统计学院,湖南 长沙 410006)

风险投资通过新三板退出的有效性的实证研究

贝泽赟秦宇彭鹏王文星

(湖南大学金融与统计学院,湖南长沙410006)

摘要:一直以来,风险投资和私募股权投资在高新技术企业的发展起到了举足轻重的作用,而风险投资的退出则是风险投资的中心步骤。全国中小企业股份转让系统(新三板)的建立和不断完善,给予了风险投资退出的新渠道。本文利用对风险投资通过新三板退出绩效的实证研究,从实践出发,对新三板这种我国风险投资退出的新机制进行了考察。通过实证分析,得出的主要结论是风险投资通过新三板退出的绩效主要与风险投资机构自身的资质具有显著的关系。

关键词:风险投资;退出机制;新三板

1.引言

通常认为现代意义的风险投资起源于二十世纪五十年代的美国,美国政府成立了小企业管理委员会(SBA),对一些中小创新性企业进行扶持。这一事件标志着政府对创新投资的许可。经过几十年的快速发展,风险投资已经趋向国际化和全球化。我国风险投资起源于二十世纪八十年代,经过三十余年的摸索和发展,如今风险投资对中小高新技术企业的发展起到重要作用,为国家的高新技术的创新做出了巨大贡献。

在风险投资的过程中,风险投资的退出是其中心环节,风险投资退出成功与否和及时与否直接关系到风险投资的收益与风险,从而进一步影响风险投资机构的发展。对于风险投资的有效性的衡量,国内外学者做出了一些深刻的研究和探索,Bernard S.Black& Ronald J.Gilson(1999)从内部控制权的角度验证了风险投资通过IPO成功退出,能使企业家重新获得控制权,对于激励企业家有着积极的作用。王晓东、赵昌文和李昆(2004)通过IPO与兼并收购的对比分析,探讨了风险投资退出有效性的实质内容,大致建立了一套风险投资退出评价的模型。胡佩(2013)通过对风险投资IPO退出绩效实证研究,论述了衡量风险投资成功与否在于预期的时间内能否达到的预期的收益率,并且验证了通过IPO等上市渠道退出的风险投资收益较股权回购、兼并以及清算退出等方式。金永红(2012)通过对中国投资项目退出分布绩效的实证分析指出,由于我国缺少多层次的资本市场、上市标准比较苛刻,风险投资退出机制中存在着风险投资通过上市退出比例偏低的问题。

新三板作为我国的场外市场,其挂牌企业多为创新性成长性的小微企业,在《全国中小企业股份转让系统股票挂牌条件适用基本标准指引(试行)》中,要求挂牌企业业务明确、产权清晰、依法规范经营、公司治理健全,没有对申请挂牌的企业的现金流、净资产与股本总额作出门槛要求,企业可以尚未盈利,但须履行信息披露义务,而且企业挂牌申请无需提交证监会发审委审核,实行的是“准注册制”。随着2012年、2013年新三板的两次扩容,新三板不仅仅将试点范围向全国扩展,而且也取消了挂牌企业必须处于高新技术开发区这一限制。新三板挂牌门槛的逐渐降低,让新三板迎来了快速发展的新时期,也为风险投资和私募股权投资提供了发展的新机遇。于佳(2011)通过分析私募股权投资存在的一些问题,包括导致企业为了争取稀缺的壳资源不求成长只求上市、私募股权投资行业的无序和券商的权力过大等问题,提出了新三板扩容有利于解决这方面的问题并且规范我国私募股权行业发展的观点。而光大金控资产管理公司课题组(2015)则对比分析了新三板对于风险投资企业的机遇和挑战,指出了新三板具有挂牌企业多为经营风险较大的小企业、新三板流动性比较差、市盈率过高、风投机构内部管理失控等问题,同时也指出风险投资通过新三板退出可能带来巨大的收益,通过统计,风险投资真正成功退出的概率仅仅为10%,但是一旦成功足以平衡之前失败的亏损,并取得高额的回报。

新三板扩容已经过去将近两年,但是国内现有的研究中还没有涉及风险投资通过新三板退出的绩效和效率的考察,本文将针对新三板的新特点和新规定,对已有研究建立的风险投资通过IPO退出绩效指标模型加以修改和创新,对风险投资通过新三板退出的有效性进行实证分析。

2.影响风险投资新三板退出绩效的因素

风险投资的退出绩效是风险投资的收益性和效率性的总和,在考虑风险投资退出绩效时需要综合考虑风险投资退出的效益和效率。

所谓风险投资退出的收益性,广义的风险投资的收益性既表现为风险投资退出的收益总额,也可以表现为风险投资机构所投资的创业企业所具有的市场价值,而狭义的风险投资的收益性则是在风险投资寻求退出路径时,可以由变现而获得的利润来衡量。其次,效率性则表现为风险资本的流动性,资本具有时间价值,当风险投资滞留在某一个项目的时间跨度太长,没有成功退出,一方面损失了再投资的机会成本,另一方面投资期限长,增加了风险投资的风险。所以风险投资资金流动性越好,效率越高,风险投资退出绩效水平也越高。

本文将结合风险投资的收益性和效率性对影响风险投资通过新三板退出绩效的因素进行分析。

2.1 影响退出效率性的因素

(1)退出市场容量。退出市场容量指资本市场对于风险投资机构转让或者出售股份的接纳能力,也就是有充足的后续资本接纳风险投资机构退出时转让的股份。一般来说当市场行情好,也就是牛市的时候,交易频繁,交易量大,流动性强,风险投资退出更具效率。反而当市场行情处于熊市,市场人气低迷,交易量少,流动性不强,纵然风险投资机构有能力选择成长性好的公司进行风险投资,但由于没有后续资金接盘,继而无法实现其资本收益。

(2)退出时效性。风险投资退出的时效性是指风险投资能够在适当的时机变现,不需要耗费过多的时间成本,灵活地根据需要抉择退出的时间。一般认为,在现有的市场环境下选择最好的时机退出,即说明风险投资退出的时效性较高。风险投资退出的时效性和现行政策也有关系,在出台的《全国中小企业股份转让系统业务规则(试行)》中规定挂牌公司控股股东及实际控制人在挂牌前直接或间接持有的股票分三批解除转让限制,每批解除转让限制的数量均为其挂牌前所持股票的三分之一,解除转让限制的时间分别为挂牌之日、挂牌期满一年和两年。在实际的交易中,风险投资机构进行投资退出时,通常有两种选择,一是协议转让,二是转让给做市商作为开展做市业务的初始库存股票,这降低了新三板的风险投资的退出时效性,但是却有利于稳定股票的价格。

2.2 影响退出效益性的因素

(1)退出价格。退出价格就是风险投资退出的时候,风险投资家持有的风险企业在新三板中的市场价值。货币表现为通过新三板进行股权转让的每股价格。一般来说,风险投资的退出价格与当时市场环境有着密不可分的联系,当市场处于一个高涨的、股票普遍被高估的环境下,风险投资的退出价格较高的可能性大,相反的,当市场处于一个低迷的、股票普遍被低估的环境下,风险投资退出价格较低的可能性大。

(2)风险企业所处行业。即风险投资机构投资的项目所处于行业,行业的生命周期包括幼稚期,成长期,成熟期和衰退期,一般来说,高新技术行业作为成长期的行业将具有较高的投资回报。

(3)退出成本。退出成本就是风险投资机构在风险投资退出时所要支付的成本,包括其运营成本和交易成本。

(4)风险投资机构本身的资质。风投机构的本身资质包括风投机构的风险偏好和风投项目的管理等。通常风险投资机构从业时间越长,对风险投资项目的管理更具经验,从而风险投资的退出收益更高,除此之外风险投资机构所在地也影响着风险投资项目的退出收益。在经济发达、风投市场兴盛地区(特别是北上广深),风险投资公司将会更具国际化视野和发展眼光,从而对风险投资项目的选择也更具前瞻性。

3.新三板风险投资退出绩效的实证分析

在上一节中,本文阐述和分析了影响风险投资退出收益性和效率性的因素,在本节,本文将针对上节提出的因素,选择适当的变量,通过回归分析,分析这些变量与风险投资退出收益率之间的数量关系。

3.1 影响变量的选取及说明

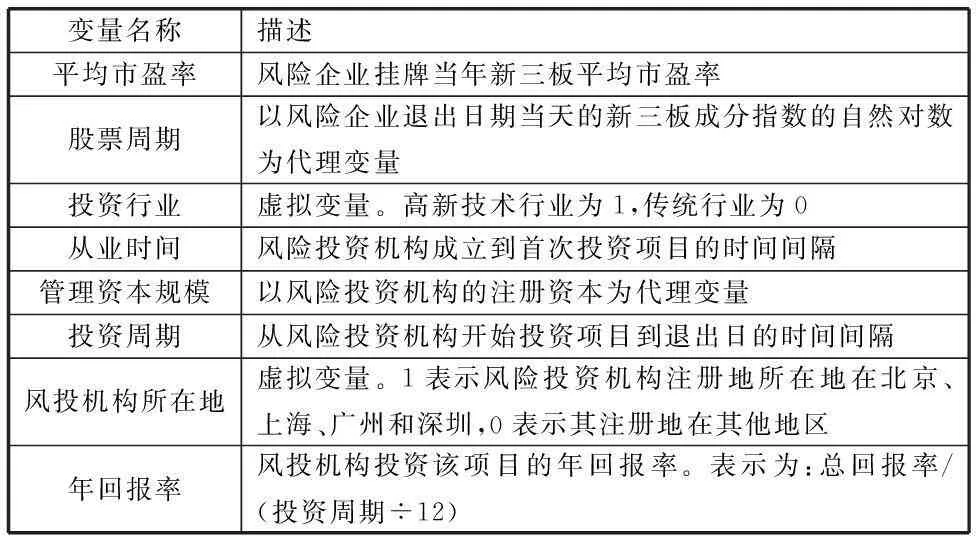

结合上一节对风险投资退出绩效的评判指标的描述,并综合了退出绩效收益性和效率性的特点,本文采取风险项目的年回报率作为风险投资退出回报的评估指标。鉴于风险投资机构的准确的退出时间和转让价格不会向公众公布,本文结合新三板有关转让的规定,又通过大量观察,发现风险投资机构对企业进行投资时所占股份大多超过总股本的5%,所以考虑将企业挂牌日后第一次出现的换手率高于或者接近5%的交易日作为风险投资的退出日期,其交易当天的平均价格即为风险投资退出的退出价格,继而计算风险投资项目的回报率,公式为:

并以此作为模型的被解释变量。

对于解释变量的选择,则基于上一节所研究的收益性和效率性的影响因素,并结合国内风险投资的实际情况提炼出具有代表性和实际意义的解释变量。

针对影响收益性的因素:对于风险企业的行业,引入虚拟变量,根据风险投资统计年鉴,将通信、电信、互联网、信息科学、生物医药、软件以及新能源等行业划为高新技术行业,赋予权数“1”。而其他传统行业则赋予权重“0”。对于退出市场容量,本文选取退出日期当天的新三板成分指数这一衡量股票周期的指标来衡量市场资金流动性,但是在实际研究中发现新三板成分指数到2015年3月18日才正式发布指数行情,本文考虑用同样是中小企业为主体的创业板指数来对2015年3月18日前的新三板指数进行预测,为了验证创业板指数和新三板成分指数之间是否具有显著的线性关系,通过统计软件Eviews对2015年3月18日到2016年4月14日的新三板成分指数每日收盘价的对数ln(xsb)和同一时间创业板指数收盘价的对数ln(cyb)进行回归分析, 建立以下模型:

ln(xsbt)=β0+β1ln(cybt)+μt

其中,由于均为时间序列,故对其进行ADF检验,发现两者均是1阶单整序列。通过E-G两步法进行协整检验,发现其线性组合的残差是平稳的,证明两者具有协整关系。对其进行回归分析,结果如下:

ln(xsbt)=3.6398+0.4668ln(cybt)

(0.23834) (0.030446)

(0.0000)(0.0000)

R=0.472014R2=0.470006F-statistic=235.1188

D.W=0.090197

从回归结果可以看出,创业板指数与新三板成分指数有显著的线性关系,且创业板指数可以解释47%的新三板成分指数的变化,可以说在新三板成分指数部分缺失的情况下,基于创业板指数对缺失的新三板成本指数进行预测是具有一定的代表性的。所以,如果退出时间在2015年3月18日之后,将采用新三板成分指数的自然对数作为解释变量;如果退出时间在2015年3月18日之前,则采用由创业板指数预测的新三板指数的自然对数作为解释变量。

针对影响效率性的因素:对于风险投资机构自身的资质,鉴于风险投资机构的管理资本规模、经验和所在地都可能会对风险投资的效率性有影响,本文采用风投机构注册资本,风投机构所在地,风投机构从业时间来衡量风投机构自身资质,其中以风险投资机构注册资本作为其管理资本规模的代理变量;在风投机构所在地这一变量中引入虚拟变量,北上广深赋予权重“1”,其他地区赋予权重“0”;风投机构从业时间定义成从机构成立到第一次对风险企业投资的月份数;对于影响退出价格的因素,考虑到退出价格和市场环境的紧密联系,本文采用风险企业挂牌当年的新三板年平均市盈率作为影响退出价格的代理指标。

基于上述研究,本文所选取的解释变量以及具体的描述如表2.1:

表3.1 相关变量及描述

3.2 样本选取数据来源

为了保证研究数据的可靠性,本文实证所用风险投资机构和风险企业的相关数据全部来自全国中小企业股份转让系统中各个挂牌企业的公开转让说明书,公开转让说明书下载自全国中小企业转让系统官网。相关交易数据来自同花顺网站。

本文在2013年到2015年新三板挂牌的企业中随机抽取了166个公司,样本选取的标准和方法为:

(1)有风险投资背景且风险投资公司和其他公司主要股东和实际控制人之间没有关联关系。在公开转让说明书中“公司股东情况”下属章节“控股股东、实际控制人、前十名股东及持有5%以上股份股东持有股份的情况”中选择投资额最大且独立的风险投资机构作为样本。

(2)要求公司挂牌后有发生交易。选取距离挂牌日最近的换手率大于5%的交易日作为风投退出日期,若没有换手率大于5%的交易日,则选换手率最大的交易日作为风投退出日期。

在剔除了没有风险投资背景的、风投机构与股东具有关联关系和有风投背景还尚未有交易的公司后,数据完备的样本为33个。

3.3 模型建立和求解

根据以上变量,设定基本模型:

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+μi

其中:X1为平均市盈率;X2为股票周期;X3为投资行业;X4为从业时间;X5为资产管理规模;X6为投资周期;X7为风险投资机构所在地;Y为年回报率。

运用Eviews8.0统计软件,基于33个有效样本,首先对33个横截面数据进行White检验,以检验其异方差性。先对原模型进行最小二乘回归,由于模型中包含解释变量较多,所以建立不含交叉乘积项的辅助回归模型:

用OLS估计得到:nR2=24.10163

在5%的显著性水平下,nR2大于自由度为8的χ2分布的临界值15.51,所以可以判定存在异方差。

为了消除异方差性对模型的影响,尝试以残差序列的绝对值的倒数作为权重的加权最小二乘法进行回归,再次进行White检验,建立辅助回归:

用OLS估计得到:

nR2=12.69374

在5%的显著性水平下,nR2小于自由度为8的χ2分布的临界值15.51,因此可以判定不存在异方差性。

在对模型的异方差性进行修正之后,模型回归结果如下:

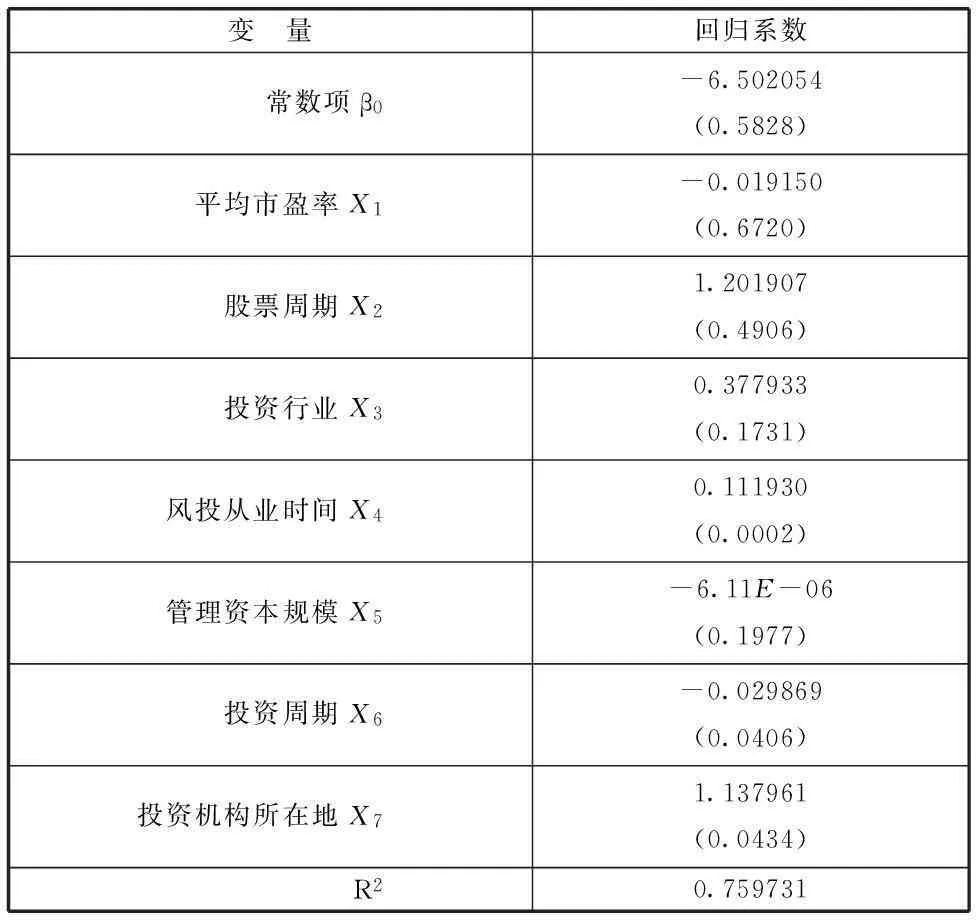

表3.1 回归结果

注:表中括号内的数值为回归系数的p-value

从回归分析的结果可以得到以下基本结论:

(1)平均市盈率和股票周期与风险投资年回报率没有显著的线性关系,原因可能在于新三板投资者准入条件较为苛刻,市场参与者主要由较少数机构投资者组成,市场流动性差,造成市场指标与风险企业投资退出回报关联度不大。其次,单个风险企业的风险投资收益与市场宏观指标存在一定的差异,也导致了平均市盈率和股票周期与风险投资回报率没有显著关系。

(2)年回报率与投资的行业没有显著的线性关系。这与本文之前的高新技术行业一般较有较高的年回报率的假设分析有一定的偏差。根据2014年《中国风险投资年鉴》风险投资总体上呈现多元化发展,互联网、传统制造业、医药保健、高端装备制造业和电子商务吸金能力最强。可以看出,风险投资具有多元化特点,但是对于高新技术企业有一定的偏重。

(3)在1%的显著性水平下,风险投资机构的从业时间与年回报率存在着显著的正相关。原因是随着风险投资机构随着从业时间的增加,风险投资机构会积累更多的投资经验,对于风险投资项目的选择能力和参与风险企业管理的水平将得到提高,进而有助于发现成长企业并帮助其实现企业价值的增长,从而获得高额的回报。

(4)在5%的显著性水平下,风险投资的投资周期与年回报率呈现显著的负相关,投资周期较短的项目,其年回报率越大。一般来说,风险投资机构在投资风险企业后,凭借其专业的眼光,会对风险企业的管理、财务、战略决策上提供一定的帮助,但是在投资周期延长的过程中,风险投资机构对于风险企业边际增值力在减低。其次,投资周期越长,不确定性越大,风险越大,风险企业可能出现的黑天鹅事件将会给风险投资机构带来潜在的巨大损失。所以在合适的时点以合适的方式进行风险投资退出是风险投资时效性的要求,更是一个风险投资机构投资能力的体现。

(5)在5%的显著性水平下,风险投资机构所在地与年回报率呈现显著地正相关。北上广深作为国内风险投资资源的集中地,已经形成了明显的地域的差别和显著的地域优势。

4.结论及政策建议

4.1 结论

风险投资在合适的时点以合适的方式合适的价格退出是风险投资成功获得收益的关键。风险投资退出在实践中将按照效率性和效益性的标准施行最优策略。本文围绕这种风险投资退出绩效的评价方法,基于新三板风险企业挂牌相关数据,对风险投资通过新三板挂牌退出绩效进行实证分析。分析结果表明,风险投资退出所获得的年回报率与风险投资机构从业时间、风险投资机构所在地和投资周期有明显的相关关系,但与平均市盈率、股票周期、投资行业和管理资本规模关联度不大。说明风险投资通过新三板退出所获得回报主要是取决于风险投资机构自身的资质,风险投资机构发现成长型公司、投资并对风险企业提供各项帮助的能力使风险企业显著地增值。而由于新三板市场处于发展初期,市场参与者较少,缺乏流动性,市场不活跃,对风投退出的回报难以产生显著影响。

4.2 政策建议

针对上述结论,并结合新三板发展现状,提出以下政策建议。

(1)逐步放松投资者准入条件,增加市场热度,提高市场流动性。据实证研究结果表明,新三板成分指数与退出回报率不存在显著的相关关系,这与新三板成分指数波动性不大,市场热度不高,流动性差有关系。在新三板准注册制的市场准入条件下,新三板挂牌企业呈现爆发式增长,若不对应放开投资者的市场准入条件,仅仅扩大供给不扩大需求,风险投资通过新三板退出的收益将越来越低。

(2)鼓励风险投资机构投资行业多元化。从实证分析的结果发现投资行业与退出年回报率没有显著的相关性,从随机抽样的结果中看出在其他条件一致的情况下无论是投资高新技术行业亦或传统制造业所获得的投资回报差不多,没有明显的差别。虽然目前高新技术行业仍然是投资的热点,但是许多传统制造业也具有相当的投资价值。这要求我国的风险投资机构重新审视我国传统行业的新变化,通过互联网或者附加的创新,也可以使传统行业的经营状况得到提升。

(3)培养风险投资人才,提高风险投资机构业务水平。从实证分析结果发现风险投资机构本身的资质,包括风险投资机构的从业时间、注册地和其投资退出时机与风险投资退出回报率存在显著相关关系。这说明风险投资机构本身的投资眼光、业务经验、管理能力是其投资成功的主要原因。因此,我国风险投资机构应该着力于培养一批专业的风险投资操作人才,与国际接轨,通过人才的培养逐步缩小我国风险投资与其他发达国家之间的差距。

(4)建立风险投资园区,资本集约化有利于提高效率。从实证分析结果发现风险投资资源集中地注册的风投机构会有较高的投资回报率。说明建设金融街或金融园区,使得风险投资机构等一系列金融机构聚集在一地,有利于风险投资效率的提升。

参考文献:

[1]罗丽芬.PE/VC 退出绩效评价指标体系研究[J].现代商业.2011(3):154-154.

[2]贺道安.风险投资IPO退出的绩效研究:以创业板上市公司为例[D].上海:华东理工工商管理学院.2010:6-14.

[3]张颖.风险投资的理论与实践[J].华商.2008(2):26.

[4]刘建华.风险投资退出机制研究[D].天津:天津商业学院经济学院.2013:6-9.

[5]王晓东.风险投资的退出绩效研究—基于IPO与M&A的比较[J].经济学家.2004,(1):102-109.

[6]李松涛.风险投资发展中的政策作用与手段[J].开放导报.2000,(8):32-34.

[7]金永红.我国风险投资退出机制的实证考察[J].技术进步与对策.2012,29(24):17-20.

[8]光大金控资产管理公司课题组.新三板—风险投资企业新机遇[J].当代金融家.2015,(3):70-71.

[9]于佳.新三板助力私募股权投资规范发展[J].中国金融.2011,(5):48-49.

[10] 胡佩.中国风险投资退出及其IPO退出绩效的实证分析[D].长沙:湖南大学经济与贸易学院.2013:29-39.

[11]罗丽芬.PE/VC 退出绩效评价指标体系研究[J].现代商业.2011(3):154-154.

[12]Black,Bernard S.&Gilson,Ronald J.Venture capital and the structure of capital markets:banks versus stock markets[J].Journal of Financial Economics,1998,(47):243-277.