宏观税负对消费率动态效应的实证研究

2016-08-01倪咸林王济时

倪咸林,王济时

●经济观察

宏观税负对消费率动态效应的实证研究

倪咸林1,王济时2

(1.民政部 政策研究中心,北京 100721;2.中国农业银行总行 数据中心,北京 100161)

摘要:文章采用增值税、消费税、个人所得税、GDP、社会消费品零售额的2005年第1季度至2015年第3季度数据,运用向量误差修正VEC模型的脉冲响应及方差分解进行分析,观察以上各税种的宏观税负变化对社会消费率的动态影响效应。研究发现消费税、个人所得税、增值税的宏观税负都与社会消费率呈负相关关系,即当出现宏观税负的正向冲击后,社会消费率都出现下降。从冲击的程度来看,增值税最强,个人所得税次之,消费税最弱。从冲击的解释力来看,依然是增值税最强,个人所得税次之,消费税最弱。从作用时间来看,消费税对消费率的影响是暂时的,而增值税、个人所得税对消费率的影响是持久的。

关键词:增值税;消费税;个人所得税;宏观税负;消费率

[DOI]10.3969/j.issn.1007-5097.2016.07.017

一、引言和文献评述

长期以来,我国以投资和出口作为拉动国民经济的主要手段,取得了一定成效。然而,这种投资主导型增长因伴随着高消耗、高污染、低效率及权力寻租等问题而越来越受到广泛批评;同时,净出口极易受到国外需求、汇率等因素的影响,容易出现大幅波动。在我国经济面临下行压力与大力推进经济结构转型的双重背景下,提振消费对于促进经济增长显得尤为重要。本文采用季度数据,使用向量自回归模型实证分析中国的宏观税负对消费的动态效应,一方面可以验证、完善已有的相关理论模型,明确各经济变量间的相互作用与数量关系,特别是动态影响;另一方面可以为财税政策的制定提供参考依据,对优化、完善我国财税体制改革有积极的意义。

国外经济理论界的古典政治经济学派观点以李嘉图为代表。李嘉图认为,预算赤字和减税的效果是相同的,现期的赤字和减税将导致未来的高税收预期,从而家庭在现期会增加储蓄以应付未来的高税收,消费不发生变化。这就是著名的李嘉图等价。

Robert Barro(1974)对李嘉图等价进行了扩展与数学分析,提出了李嘉图—巴罗等价。他认为即使税收的增加推迟至未来,人们也预期政府将在未

国内学者在理论上大多认为扩大居民消费对宏观经济具有积极作用,应当采取相应的财税政策支持居民消费。主要观点有:岳树民(2009)提出,为保证宏观经济持续稳定增长,需要扩大居民消费需求、拉动经济增长,财政税收政策要从增强居民消费能力和提升居民消费意愿两方面入手。具体而言,包括扶持中小企业发展,增加居民可支配收入,增加财政支出中用于保障民生的支出,运用财政税收政策激励居民消费欲望的形成[6]。高培勇(2009)认为一方面要通过扩大政府支出,直接增加居民收入,从而提高消费能力;另一方面要减少居民的后顾之忧,建立起社会保障制度体系。在税收政策上要实行结构性减税,重点则是增值税和个人所得税[7]。贾康(2010)则强调优化个人所得税制以促进消费。他通过理论分析认为,应该通过财税政策和一定的制度建设,消除居民在消费方面的后顾之忧,从而调动和发掘消费潜力。通过新方案明显降低低收入阶层的税负,培育壮大中等收入阶层,与此同时,加大高收入阶层的实际税负,以此充分发挥个人所得税的再分配作用[8]。

同时,国内学者也进行了一些实证研究,多是从宏观税负对经济增长影响的角度来挖掘,着眼于宏观税负、财政收入对消费影响的文献相对较少。代表性观点有:武彦民和张远(2011)认为货物与劳务税占GDP比重与居民消费率呈负相关;企业所得税占比与居民消费率呈负相关,具有挤出效应;个人所得税占比与居民消费率呈正相关[9]。也有学者认为,由于种种原因,税收、财政收入、某些财税改革对居民消费的影响有限。李文(2011)对我国税收负担与城镇居民消费的关系进行了实证分析,结论表明:我国城镇居民消费的最主要影响因素是城镇居民收入,因此税收负担对城镇居民消费的影响有限[10]。龙朝晖和陈会林(2012)根据2000-2010年我国省份面板数据进行实证分析,认为地方财政收入的增长超过居民消费的增长,但地方政府组织财政收入尚未对居民消费造成显著负面影响[11]。江辰(2014)研究了2008、2011年两次个人所得税改革,认为2008年的改革严重阻碍了个人所得税的再分配功能。这是因为政策措施降低了累进性和平均税率;而2011年的整体改革加强了累进性,但同时又降低了平均税率,所以降低了个人所得税的再分配功能。这两次改革对促进消费的刺激作用并不明显[12]。

然而,综观国内研究,还存在以下问题:一是研究结论还存在不一致性,很多观点尚未达成共识;二是所研究的样本数据均为年度数据,也未能考虑短期内的动态影响;三是实证方法的科学性有待讨论。尽管缪慧星和柳锐(2012)利用季度数据,通过构建SVAR模型,研究分析了部分税种对社会消费的短期冲击效应,结果表明,增值税对社会消费的影响呈递减趋势,消费税对社会消费的影响基本保持不变,个人所得税对社会消费的影响呈递增趋势[13]。笔者认为在计量模型的构建上,结构向量自回归模型(SVAR)存在过度识别的问题,可能使得结果存在偏差。因此,本文选用数据拓展到季度数据,并采用向量误差修正VEC模型以克服SVAR过度识别问题。

本文结构安排如下:第二部分是数据描述分析和向量误差修正模型,第三部分对向量误差修正的脉冲结果进行分析,最后一部分对本文的研究结论进行总结和说明。

二、数据描述分析和向量误差修正模型

(一)数据和说明

以TV、TC、TI分别表示增值税、消费税、个人所得税的宏观税负,计算方法为各期税收除以相应各期的GDP。用CR表示消费率,计算方法为各期社会消费品零售额除以相应各期的GDP。由于各序列的值均小于1,为减少计算时末尾舍入的误差,所有序列值均乘以100。数据选择从2005年第1季度至2015年第3季度①。数据均来自中经网统计数据库,使用Eviews8.0软件进行计量分析。

经济运行会受到一些冲击的影响,从而使得经济产生同长期均衡状态的偏离。误差修正机制将会促使相关变量不断地调整,向长期均衡状态逐步恢复。VEC模型是有协整约束的VAR模型。所以,可以使用带有误差修正机制的VAR模型来描述经济受到冲击的过程,分析经济运行的波动过程[14]。脉冲响应图可以直观清晰地刻画各税种宏观税负的一个单位正向冲击对消费率所产生的影响。方差分解图则直观清晰地描述了各税种宏观税负冲击所做出的贡献大小。

(二)序列的季节性调整

经观察发现,增值税宏观税负数据序列存在季节性变化,如图1所示。其余序列也呈现出类似情况,限于篇幅,没有给出。

图1 2005年第1季度至2015年第3季度增值税宏观税负(原序列)

因此,需要使用季节性调整工具对原序列进行季节性调整。使用X11工具对数据进行了季节性调整,并分别用TVSA、TCSA、TISA、CRSA表示经调整后的增值税、消费税、个人所得税的宏观税负和消费率。图2-图5分别为经季节性调整后的增值税、消费税、个人所得税的宏观税负序列和消费率序列。

图2 2005年第1季度至2015年第3季度增值税宏观税负(季节性调整后)

图3 2005年第1季度至2015年第3季度消费税宏观税负(季节性调整后)

图4 2005年第1季度至2015年第3季度个人所得税宏观税负(季节性调整后)

图5 2005年第1季度至2015年第3季度消费率(季节性调整后)

可见经过季节性调整后,已经很好地去除了原序列的季节性波动,可以将新序列用于进一步的检验与计量建模。

(三)平稳性检验与协整检验

时间序列数据常常是非平稳的,如果直接使用原始数据可能会产生伪回归问题。有时候两个时间序列均服从单位根过程,即便二者之间不存在任何的线性相关关系,但相关的统计检验量却非常显著。这就是伪回归现象,会误导人们得出错误的结论[15]。如果是伪回归,那么脉冲响应分析与方差分解的结果都是不可靠的。这就首先需要对数据的平稳性进行检验,采用的方法是常用的单位根检验(ADF检验法)。ADF检验的原假设是被检验序列存在单位根,若原假设被拒绝,则表明被检验序列在某一显著性水平上通过了ADF平稳性检验,是平稳的。

对增值税、消费税、个人所得税的宏观税负和消费率的原序列数据进行平稳性检验(ADF检验),结果见表1所列。各变量的ADF值均大于相应的1%临界值,对应的P值均大于1%,结果表明不能拒绝原假设(序列存在单位根),因此各变量均是非平稳的时间序列。

表1 原序列的单位根检验

将增值税、消费税、个人所得税的宏观税负和消费率的原序列数据取一阶差分后得到新序列,再次进行平稳性检验(ADF检验),结果见表2所列。各变量的ADF值均小于相应的1%临界值,对应的P值均小于1%,故结果表明各变量均能拒绝原假设(序列存在单位根),在1%的显著性水平上通过了ADF平稳性检验,即一阶差分后得到新序列均是平稳的时间序列[16]。

表2 一阶差分序列的单位根检验

综上可知,TVSA、TCSA、TISA、CRSA序列均为I(1)序列,即原序列均为一阶单整过程。故增值税、消费税、个人所得税的宏观税负和消费率之间有可能构成协整关系,即它们之间可能存在一个或多个线性组合是平稳过程[17]。

使用Johansen的方法对以上序列进行协整检验,结果见表3、表4所列。

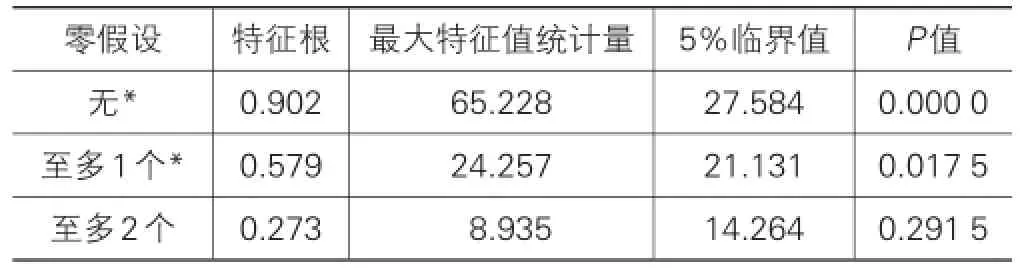

表3 协整检验迹检验统计量值

表4 协整检验最大特征值统计量值

对于国内增值税、消费税、个人所得税的宏观税负和消费率序列间不存在协整关系的原假设,迹检验统计量和最大特征值统计量的P值均小于0.01,这表明在0.01的显著性水平下,拒绝了该原假设。对于国内增值税、消费税、个人所得税的宏观税负和消费率序列间至多存在1个协整关系的原假设,迹检验统计量和最大特征值统计量的P值均小于0.05,这表明在0.05的显著性水平下,拒绝了该原假设。

Johansen检验显示各变量之间存在协整关系。因此,可以试图建立向量误差修正(VEC)模型,从而对各变量之间的长期关系和短期变化进行分析。

滞后阶数的确定通常是根据AIC或SC信息准则,选取相应统计量中最小的数值。建立不带协整的VAR模型,经过检验,根据AIC准则最优滞后阶数为5,此时AIC统计量为-7.168 274。由于存在协整约束,故VEC模型最佳滞后阶数为4。

(四)误差修正模型

在协整检验的基础上,构建了向量误差修正模型(VEC模型),其描述了各税种宏观税负与社会消费率之间的协整关系。估计的协整约束如下:

为检验模型的平稳性,对ECM序列进行平稳性检验,依然使用ADF法来进行检验,结果见表5所列。

表5ECM序列的单位根检验

ECM序列的ADF值小于相应的1%临界值,对应的P值小于1%,故结果表明各ECM序列能拒绝原假设(序列存在单位根),在1%的显著性水平上通过了ADF平稳性检验,即该序列是平稳的时间序列。故前述的协整关系是成立的,构建的模型是平稳的。

表6为VEC模型的检验结果,对数似然函数值较大,其值为167.76,并且AIC统计量和SC统计量较小,分别为-6.55和-2.94,说明模型的整体解释能力较强。

表6VEC模型检验结果

通过Eviews计算得到的VEC模型系数的估计值、估计系数的标准差(圆括号内)和T统计量(方括号内)见表7所列。

表7VEC模型系数估计值

三、脉冲响应和方差分解分析

(一)脉冲响应分析

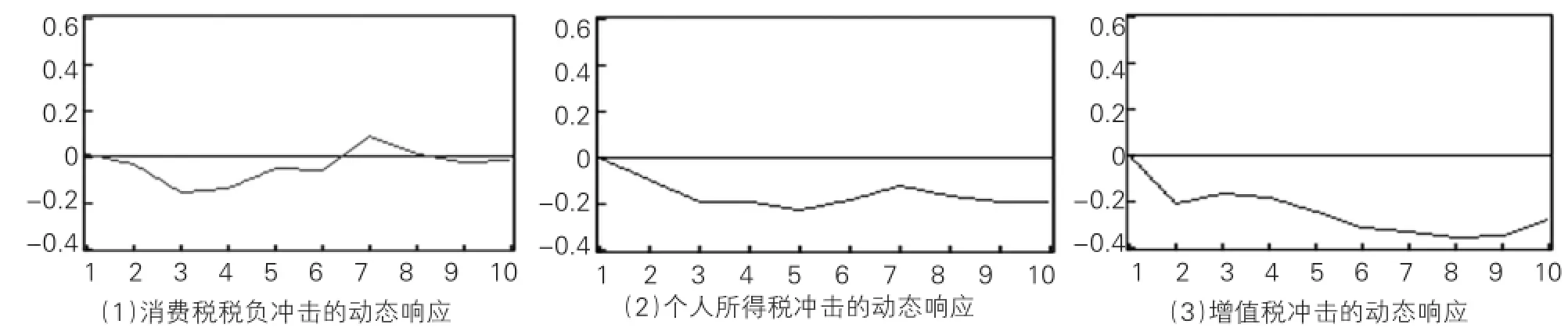

脉冲响应图描述了在误差项上加一个标准差大小的冲击对变量所带来的影响。本文选择10期为滞后长度。图6给出了VEC模型中消费率的脉冲响应轨迹。横坐标表示冲击发生后的时间间隔(季度),纵坐标表示消费对各税种税负冲击的响应程度。

在图6(1)中,消费率对消费税税负的冲击响应最初是负的。这与商品税的替代效应与收入效应对消费将产生负向作用的理论相一致。在2季度后,消费税的冲击影响达到最大值约-0.2个百分点。随着滞后期的延长,这种效应趋于减弱。在5季度后,消费税税负对消费率有一定的正向影响。笔者认为市场对负向冲击反应过度,消费率将触底反弹。但随着时间推移,这种反弹迅速减弱,冲击的影响趋于为0,即长期来看,消费税税负对消费率没有显著影响,消费率状态恢复到原来的初始状态。

在图6(2)中,消费率对个人所得税税负的冲击响应始终为负。这与所得税的收入效应对消费将产生负向作用的理论相一致。冲击在第5期对居民消费影响最大,约-0.2个百分点。随着滞后期的延长,消费率有所回升。但同消费税冲击不同的是,在个人所得税税负的冲击下,消费率的回弹力度较弱,依然维持负向的作用结果。消费率状态始终没有恢复到原来初始状态。从第9期开始,消费率的响应基本保持不变,达到了新的平衡,与冲击之前相比出现了显著下降。

从图6(3)中,可以看出,总体上消费率对增值税税负的冲击响应是负的,即提高增值税税负会导致消费率下降。这与商品税的替代效应与收入效应对消费将产生负向作用的理论相一致。增值税税负与消费率始终有着负向关系。同个人所得税冲击不同的是,在增值税税负的冲击下,消费率的回弹力度更弱,在第2期略微回弹之后继续下降。7季度后,这种负向影响达到最大,大约-0.4个百分点。此后,随着滞后期的延长,这种负向影响趋于稳定,但消费率状态没有恢复到原来初始状态,而是有了非常显著下降。

归纳以上分析,可得到以下结论:消费税、个人所得税、增值税的宏观税负都与消费率呈负相关关系;当出现宏观税负的正向冲击后,消费率都出现下降;从冲击的程度来看,增值税最强,个人所得税次之,消费税最弱;从作用时间来看,消费税对消费率的影响是暂时的。长期来看消费税对消费率没有显著影响,消费率会恢复到原来初始状态。而增值税、个人所得税对消费率的影响是持久的,消费率状态没有恢复到原来初始状态,而是有了显著下降。这些税收对消费产生负效应主要的原因在于:由于税收产生财富负效应,从而最终导致居民收入减少和居民消费率降低。然而各种税收对消费的影响机制是不一样的。消费税影响较弱的原因是由于相对国外我国居民收入不高,居民消费主要用于满足生活开支,而这一类开支是生活必需品,需求弹性小,于是消费税对消费税率影响较小;增值税影响较大的原因主要来自该税种对生产影响大,从而影响消费品的供给,另一方面,增值税影响企业税后利润,从而影响到工资收入分配,造成居民收入下降,两种渠道共同作用,从而引起增值税对消费税率影响较大;个人所得税影响次之的原因是,我国个人所得税主要针对工薪阶层或中等收入群体,他们的消费品需求弹性较大,于是个人所得税的征收对消费税率影响比消费税对消费率的影响小。

图6 消费税率分别对三种税收冲击的动态响应

(二)方差分解分析

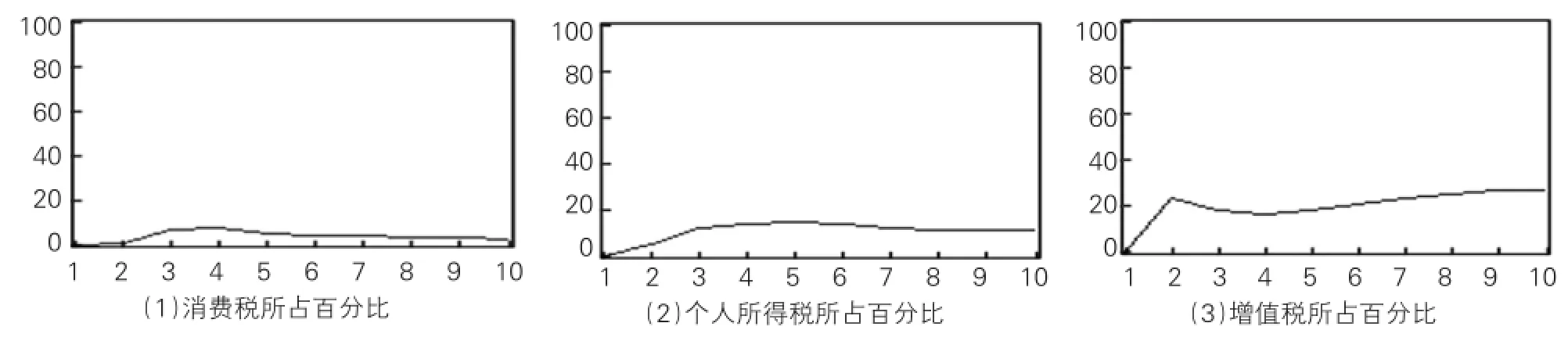

方差分解把内生变量的变化分解为对VEC的分量冲击,从而观察每个随机扰动项的相对重要性。图7分别为消费税、个人所得税、国内增值税在消费率预测方差中所占百分比。

观察图7(1)可知,总体上看,消费税在消费率预测方差中所占百分比很小,在第4期达到最大,此后逐渐降低,但即便是最大值也远远无法与个人所得税、增值税相比。这可能是由于我国对极少部分特定商品征收消费税,该税种对整个消费品市场的影响面较小,故消费税在消费率预测方差中的占比较低。

图7 三种消费率预测方差中所占百分比

观察图7(2)可得,个人所得税在消费率预测方差中所占百分比在第3期达到高点,此后略微上升并保持稳定。总体上看,个人所得税在消费率的解释度为15%左右。可能的解释是我国个人所得税的主要纳税阶层为工薪阶层,收入水平不高,其消费额对工资收入较为敏感。即便对该阶层征收少量个人所得税,也会导致其收入出现一定程度的下降,消费额却因此出现较大下滑。

观察图7(3)可得,增值税在消费率预测方差中所占百分比在第2期即达到高点,此后虽然有所波动,但均在20%以上,第9期后保持稳定。总体上看,增值税对消费率冲击的解释度为20%以上。增值税为我国第一大税种,对各类消费品普遍征收,因此对整个消费品市场影响极大。故增值税对消费率的冲击有着很高的解释度。

综合以上分析可以发现,从宏观税负角度来看,在消费税、个人所得税和增值税中对总产量波动的贡献最大是增值税,达到20%上;其次是个人所得税对总产量波动的贡献,达到15%;最后是消费税对总产量的贡献不到5%。

四、总结与说明

本文采用中国宏观季度数据,运用向量误差修正VEC模型对消费税、个人所得税、增值税对消费的动态效应进行分析,得到主要结论是:消费税、个人所得税、增值税的宏观税负都与消费率呈负相关关系;当出现宏观税负的正向冲击后,消费率都出现下降;在宏观税负层面上,在消费税、个人所得税和增值税中对总产量波动的贡献中,最大的是增值税,其次是个人所得税,最后是消费税。消费税、个人所得税、增值税的宏观税负都与消费率呈负相关关系,说明中国宏观税负具有凯恩斯主义效应,这就意味着中国宏观税负的效应违背了国外经典研究所持有的李嘉图等价的观点——税收对经济不起作用。

针对宏观税负对消费动态效应研究得出的相关结论,笔者提出以下政策建议:第一,增值税是我国第一大税种,对整体经济的影响也很大,而当其税负加重后会直接影响市场交易。近年来,其税负稳步下降。在保证财政收入基本稳定和营业税改为增值税的前提下,可以通过一些优惠措施,适当降低增值税税负,但是要逐步推行。第二,个人所得税会降低居民的实际可支配收入,从而降低居民购买力,导致消费率下降。然而现行个人所得税的主要纳税人是固定工薪阶层,建议进一步加强对非工资薪金的征管力度,逐步提高工薪阶层的实际可支配收入,以带动整体消费能力,改变现行经济结构。第三,近年来营业税税负处于明显的上升趋势中,且上升速度较快。因此,应该在全国范围内进一步推进“营改增”,以减少服务业的重复征税,实现结构性减税,支持服务业发展,促进居民消费。第四,企业所得税税负处于波动上升的趋势中,且上升速度较快。所以,笔者建议一方面要降低企业所得税的总体税负;另一方面要将企业所得税税率改为超额累进税率,使得经济效益更高的企业承担更大的纳税责任,切实为中小企业减负,并让企业所得税起到宏观经济“自动稳定器”的作用。

尽管本文利用向量误差修正模型实证分析了消费税、个人所得税、增值税对消费税率的动态影响,但是,本研究还有两个拓展的方向:一是我国为经济大国,区域经济社会发展不均衡,资源禀赋和制度背景存在较大差异,故而各税种对消费的作用效应也是不同的。为此,可以使用省际数据进行面板向量自回归分析,以深入研究各税种对消费影响的省际差异性;二是,本文实证分析三种税种对消费税率的影响效应,而没有对它们的传导机制进行深入讨论,未来可以借鉴在新古典模型框架下,引入这三种税收,并充分考虑中国的因素来构建模型,以讨论我国这三种税对消费的影响机理。

注释:

①近年来,“营改增”逐步从试点地区推广到全国,从试点行业推向全部营业税征收行业:自2012年1月1日起,在上海交通运输业和部分现代服务业开展营业税改征增值税试点;从2013年下半年开始,“营改增”范围已推广到全国试行。因此,2005-2015年间统计口径发生了一定的变动,但笔者通过统计数据分析发现,数据特征没有太大变化,对研究结果没有实质性影响。

参考文献:

[1]Robert J Barro.Are Government Bonds Net Wealth?[J]. Journal of Political Economy,1976,82(6):1095-1117.

[2]Feldstein M.Government Deficits and Aggregate Demand [J].Journal of Monetary Economics,1982,9(1):1-20.

[3]Graham F C,Himarios D.Fiscal Policy and Private Con⁃sumption:Instrumental Variables Tests of the“Consolidated Approach”[J].Journal of Money,Credit and Banking,1991,23(1):53-67.

[4]Giavazzi F,Pagano M.Non-Keynesian Effects of Fiscal Poli⁃cy Changes:International Evidence and the Swedish Experi⁃ence[R].NBER Working Paper Series,1995.

[5]Johnson David S,Parker Jonathan A,Souleles Nicholas S. Household Expenditure and the Income Tax Rebates of 2001 [J].American Economy Review,2006,96(5):1589-1610.

[6]岳树民.运用财政税收政策扩大居民消费需求[J].税务研究,2009(1):18-22.

[7]高培勇.保增长:财政政策担当“主攻手”[J].中国税务,2009(2):1-1.

[8]贾康.合理促进消费的财税政策与机制创新[J].税务研究,2010(1):32-35.

[9]武彦民,张远.我国财税政策与居民消费的实证分析[J].税务研究,2011(2):24-29.

[10]李文.税收负担对城镇居民消费的影响[J].税务研究,2011(2):29-32.

[11]龙朝晖,陈会林.我国宏观税负的口径选择、弹性比较及与居民消费关系的实证研究[J].税收经济研究,2012 (3):79-84.

[12]江辰.2008和2011年中国个税改革的分配及消费效应研究[D].广州:华南理工大学,2014.

[13]缪慧星,柳锐.增值税、消费税和个人所得税对社会消费冲击的动态效应[J].税务研究,2012(8):53-57.

[14]刘金全,刘志刚.具有Markov区制转移的向量误差修正模型及其应用[J].管理科学学报,2006(10):44-49.

[15]严忠,江海峰.伪回归和误差修正模型的实证分析[J].经济学动态,2003(4):84-86.

[16]陈昭.时序非平稳性ADF检验法的理论与应用[J].广州大学学报:自然科学版,2008(5):5-10.

[17]赵文奇.当代经济计量学中的协整理论[J].统计研究,1996(6):51-58.

[20]张晓峒.计量经济学软件Eviews使用指南[M].北京:中国统计出版社,2002.

[责任编辑:欧世平]

中图分类号:F812.42;F014.5

文献标志码:A

文章编号:1007-5097(2016)07-0107-07

收稿日期:2016-04-12

基金项目:教育部规划基金项目(15YJA790061)

作者简介:倪咸林(1980-),男,安徽阜阳人,副研究员,管理学博士,研究方向:制度分析与公共治理;王济时(1987-),男,安徽宣城人,财政学硕士,研究方向:财税改革与经济治理。来征税,现在家庭的储蓄会充分增加,以抵消现在税收的减少[1]。Feldstein(1982)则不认同李嘉图等人的观点。他认为政府支出、转移支付和税收的改变,将对总需求产生严重影响。政府对未来社会保障福利的承诺将显著降低私人储蓄。在财富效应和预期效应的作用下,政府增加税收的行为不会对私人消费产生挤出[2]。为此,国外学者进行了相关实证分析,且大多认为政府的税收政策将影响人们的消费行为,李嘉图等价理论与现实情况相差较远。主要观点有:Fred C Graham和Daniel Himarios (1991)进行实证分析,采用1948-1986年的数据,认为消费者对于政府支出和税收并非像李嘉图等价理论那样充分考虑长远,而是完全短视的。消费者在做消费决策时并没有考虑到政府支出的影响[3]。Gia⁃vazzi等(1995)分析了19个OECD国家的数据及20世纪90年代初瑞典的财政扩张。对私人消费的跨国证据证实,如果财政政策足够有力并且有持续性,那么财政政策变化(收缩和扩张)可以有非凯恩斯效应。他们用丹麦和爱尔兰的数据进行实证检验,发现两国的财政政策使得赤字分别下降了9.5%、7.2%之后,私人消费分别提高了17.7%和14.5%,这在一定程度上说明了财政政策的非凯恩斯效应[4]。而Johnson等(2006)通过研究美国2001年的经济增长和税收减免协调法案,发现家庭在收到返还后3个月内,在非耐用品上花费了大约20%~ 40%的税收返还。而在接下来的3个月内又支出了返还额的1/3。对该政策反应最大的是流动资产相对较低和收入较低的家庭[5]。

An Empirical Study on the Dynamic Effect of the Macro Tax Burden on Consumption Rate

NI Xian-lin1,WANG Ji-shi2

(1.Policy Research Center,Ministry of Civil Affairs,Beijing 100721,China;

2.Data Center,Head Office of Agricultural Bank of China,Beijing 100161,China)

Abstract:In this paper,we use the data of VAT,consumption tax,personal income tax,GDP,social consumer goods retail sales from the first quarter of 2005 to the third quarter of 2015,employing the VEC model’s impulse response and variance decomposition to analyze the dynamic effect of the macro tax burden on social consumption rates.The study shows that the macro tax burden of consumption tax,personal income tax,value-added tax is negatively correlated with social consumption rate.That is,when the positive effect of the macro tax burden comes,social consumption rates decline.From the viewpoint of impact extent,the valueadded tax is the most powerful while personal income tax is weaker as well as consumption tax is the weakest.From the viewpoint of the impact of the explanatory power,the value-added tax remains the top power and personal income tax is weaker as well as consumption tax is the weakest.However,from the viewpoint of the time of action,the consumption tax affects consumption rate temporarily while the value-added tax and personal income tax have a long-term influence.

Keywords:value-added tax;consumption tax;personal income tax;macro tax burden;consumption rate