政府会计改革双体系差异辨析(上)

2016-07-25林钢

林钢

【摘 要】 《政府会计准则——基本准则》明确指出,政府会计建立财务会计和预算会计双体系,其中,财务会计设立资产、负债、净资产、收入和费用五个要素,预算会计设立预算收入、预算支出和预算结余三个要素。双体系对收入、费用、预算收入和预算支出如何进行确认,存在哪些差异,是政府会计改革首先要解决的问题。文章分为上、中、下三部分。第一部分论述了双体系确认收入、费用和预算收入、预算支出的原则以及分析资产项目涉及收入、费用和预算收入、预算支出确认的差异;第二部分分析负债项目涉及收入、费用和预算收入、预算支出确认的差异;第三部分分析净资产与预算结余的差异,并以案例形式加以说明。在系统、全面分析双体系差异的基础上,重点对其他应收款、长期股权投资、长期债券投资、银行借款、其他应付款、应缴增值税、其他应缴税费等项目的预算会计确认方法进行了深入探讨。

【关键词】 政府会计改革; 双体系; 差异辨析

【中图分类号】 F810.6 【文献标识码】 A 【文章编号】 1004-5937(2016)13-0010-05

《政府会计准则——基本准则》(以下简称“基本准则”)明确了政府会计改革的基点,即建立政府财务会计体系(以下简称“财务会计”)和政府预算会计体系(以下简称“预算会计”),财务会计要素包括资产、负债、净资产、收入和费用,采用权责发生制进行会计核算;预算会计要素包括预算收入、预算支出和预算结余,采用收付实现制进行会计核算(国务院另有规定的除外)。基本准则指出,财务会计的目标是编制政府财务报告,向财务报告使用者提供与政府的财务状况、运行情况(含运行成本,下同)和现金流量等有关的信息,反映政府会计主体公共受托责任履行情况,有助于财务报告使用者作出决策或者进行监督和管理。预算会计的目标是编制政府决算报告,向决算报告使用者提供与政府预算执行情况有关的信息,综合反映政府会计主体预算收支的年度执行结果,有助于决算报告使用者进行监督和管理,并为编制后续年度预算提供参考和依据。

然而,在政府会计主体的业务活动中,财务会计的权责发生制如何应用?预算会计的收付实现制如何应用?两者在收入、费用和预算收入、预算支出的确认中存在哪些差异?目前,会计理论界和实务界尚未达成共识。笔者试图从会计理论和实务操作的不同层面对资产、负债项目涉及收入、费用和预算收入、预算支出的确认进行分析,提出个人观点,供广大会计理论工作者和实务工作者进行探讨。

一、双体系确认收入、费用和预算收入、预算支出的原则

1.可比性。政府会计主体分为中央、省(直辖市、自治区)、市、县、乡五级。按照可比性原则,不论财务会计还是预算会计,各级政府会计主体的会计处理口径应当保持一致,避免由于会计处理的口径不同造成后续进行合并、汇总调整产生的不必要麻烦。

2.实质重于形式。预算会计以收付实现制为基础,即根据现金实际收付确认预算收入和预算支出。然而,政府会计主体的部分业务不通过现金收付,但是其实质可以认为是简化了现金收付环节,本质上形成了现金流动,因此应当将其视为现金收付,确认预算收入和预算支出。

3.重要性。政府会计主体发生的金额较小的涉及现金收付业务,在不影响会计信息使用者对会计信息理解的情况下,可以采用简化的会计处理方法,即财务会计本应采用权责发生制会计处理方法而采用收付实现制会计处理方法,或预算会计本应采用收付实现制会计处理方法而不采用收付实现制会计处理方法,使两者的确认方法相同,减少双体系的差异。

二、资产项目涉及收入、费用和预算收入、预算支出确认的差异辨析

(一)涉及应收票据、应收账款项目的差异辨析

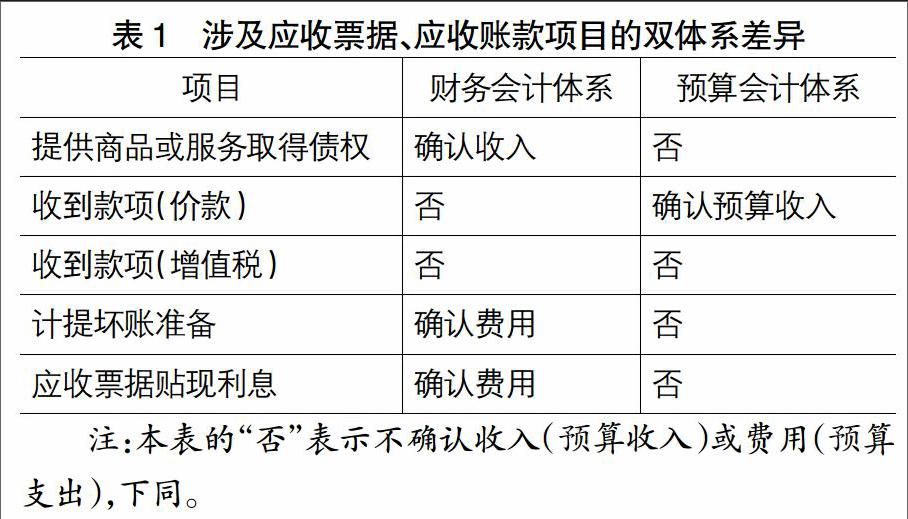

应收票据和应收账款,是指政府会计主体销售商品或提供服务形成的应收款项,包括医院应收的住院费、事业单位销售自产产品应收的款项等。

1.收入确认。财务会计应当以权责发生制为基础,当收入实现时,不论是否收到现金,均应确认收入,同时确认一项应收票据或应收账款,在实际收到现金时仅作为债权的收回;而预算会计则以收付实现制为基础,在实际收到现金时确认预算收入。双体系在收入确认的时间上存在差异。需要说明的是,政府会计主体收到的应收款项,可能是全部款项,也可能是部分款项。收到全部款项时,预算会计应根据收到的全部款项扣除其中包含的增值税确认预算收入;收到部分款项时,如何划分收到的是价款还是增值税,有三种可以选择的方法:(1)假定先收到增值税,将收到的款项扣除该笔应收款项包含的全部增值税以后确认预算收入;(2)假定先收到价款,将收到的财务会计确认收入之内的款项确认预算收入,超出部分视为收到的增值税;(3)假定同比例收取不含税价款和增值税,将收到的款项进行价税分离,扣除增值税后确认预算收入。笔者建议,政府会计主体应采用第一种方法,这是因为在财务会计确认收入时,一般同时确认应缴增值税,即使未收到款项,也要先行垫付缴纳增值税。因此,在收到款项时,应假定首先收回增值税。这种方法,一方面可以与收到全部款项保持一致(扣除包含的全部增值税);另一方面,便于净资产与预算结余的调整(后文述及)。为了便于反映应收款项中包含的价款和增值税,可以分别设置“应收增值税”和“应收价款”二级科目。

2.坏账损失的确认。财务会计应采用权责发生制,期末对可能发生的坏账计提坏账准备,计入当期费用;而预算会计采用收付实现制,不需要确认预算支出。双体系的费用支出存在差异(预付账款、其他应收款、应收股利、应收利息计提坏账准备的差异与此相同,以下略)。

3.应收票据贴现。政府会计主体将商业汇票贴现时,贴现银行将扣除贴现利息。财务会计应当根据银行扣除的贴现利息确认当期费用;而预算会计则不需要确认预算支出。双体系的费用支出存在差异。

根据以上分析,将涉及应收票据、应收账款项目的双体系差异汇总如表1。

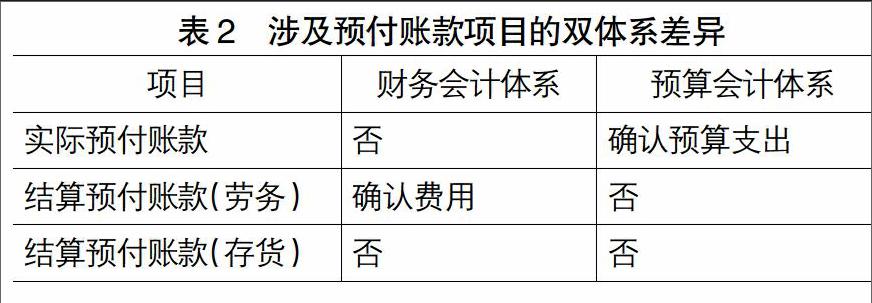

(二)涉及预付账款项目的差异辨析endprint