基于阿里小贷模式的企业资信评价研究

2016-07-23曹秋琴张瑞龙

曹秋琴 张瑞龙

基于阿里小贷模式的企业资信评价研究

曹秋琴张瑞龙

摘要:随着互联网技术的不断进步和电商交易市场规模的扩大,以及互联网大数据平台的出现,互联网金融快速发展,小微企业融资困境的解决出现了新的机遇。以阿里巴巴的阿里小贷为代表的网络金融平台,推出了许多新的贷款产品,同时其对企业的资信评价也开拓了新思路,为信贷企业的资信评价研究提供新的方法。文章在总结分析阿里小贷模式的基础上,研究探索企业的资信评价体系,利用模糊层次分析法构建资信评价模型,对网络平台信贷资信评价提供借鉴。

关键词:阿里小贷;资信评价;模糊层次分析法

一、网络金融信贷的发展

互联网技术的发展加速了互联网金融的发展,也改变了传统金融的投融资模式。互联网金融的快速发展,在提高金融服务效率、提升金融服务的普惠性及满足大众多元化投融资需求方面发挥了积极作用。以阿里巴巴为例,总结网络信贷平台的发展过程如下:

随着网络贸易的不断发展,网络信贷平台也不断成熟。2002年,阿里巴巴创立了“诚信通”,用以解决网络贸易信用问题。阿里巴巴集团为B2B客户端平台上的企业建立的信用档案,包含企业资信指数、好评率、店铺皇冠等级、A&V认证等参数,为买家进行商品交易提供了重要参考数据。阿里巴巴还与外部独立机构联合对注册企业进行评级,把独立机构给出的评估结果连同阿里内部的企业资信数据一同展示在页面上,以提高注册企业的可信任度,而这些指数是阿里客户评级的重要数据来源。

2007年,阿里巴巴先后与建设银行、工商银行等传统金融机构合作放贷,分别推出了“e贷通”及“易融通”等贷款产品,主要服务于中小电商企业。在此期间,阿里巴巴建立了企业综合信用评级制度和企业信用信息数据系统,同时借助平台对客户进行风险控制,建立了一套完整的风控机制。此时的阿里巴巴帮助银行评估信用风险的同时也为其发展了一堆潜在借贷者,同时也帮助电商企业融资。2008年,阿里巴巴建立了中小企业融资平台,引入风险投资机制,为平台网商提供资金来源。阿里依据平台所积累的信息如产品发布数量、用户评价、页面访问人次、退货率等基本面信息,进行企业的资信评价。

阿里巴巴先后于2010年及2011年成立了浙江阿里巴巴小额贷款股份有限公司及重庆市阿里巴巴小额贷款有限公司,注册资本分别为6亿及10亿元,开始向部分城市的淘宝或阿里巴巴上的电商企业放贷。其后阿里小贷进行了多轮资产证券化项目,扩充了它的贷款额度。2013年7月,阿里与万家基金子公司的证券化项目借助诺亚财富完成募集。2014年8月,阿里小贷开始与海尔集团旗下的金融机构合作,成为首个直投合作机构,其所属的金融机构与阿里小贷实现IT系统对接,并且为阿里平台上的小微企业提供3000万元额度的贷款资金。而阿里小贷则运用自己的数据和技术,提供IT系统对接、信用评估和风险定价、资金的发放、回收与管理、云计算等服务。

二、阿里小贷的资信评价体系

阿里内部资信体系的建设得益于其“平台”和“大数据”优势。在基于网络平台的资信体系构建过程中,以淘宝网、天猫商城、阿里巴巴网站为代表的电商交易平台,积累了大量的用户网络行为数据,通过大数据的深度挖掘,阿里小贷内部建立起一整套资信评价体系,凸出表现为针对客户群体进行分层,体系内外动态更新。依据人民银行征信系统的覆盖情况,阿里小贷产品的客户可以分为两层。一层是阿里巴巴B2C平台,如淘宝、天猫、聚划算上的商户,他们大多属于个体户和自主创业者,未能被人民银行征信系统充分覆盖到。但由于这些商户的订单基本来自于网络,经营状况、交易信息和用户评价信息也已经十分详细、透明的展现在平台上,信用评级主要基于平台上各类信息,辅以人行征信数据。另一层是阿里巴巴B2B企业,这类商户一般规模较大,有些也已经被纳入人民银行征信体系,阿里小贷在进行信用评级的过程中,会适当增加人民银行征信体系信息的参考权重。此外,有些商户已经实现了企业ERP系统与阿里平台系统的对接,阿里小贷在决策过程中会重点参考商户的购货量、销货量、存货等数据。

阿里小贷的资信体系还是一个内外联动、实时更新的过程,而这个过程主要由“诚信通指数”来帮助实现的。平台内的商户每成功达成一笔交易或成功获得一次贷款,系统就会自动更新商户的诚信通指数,供消费者参考,同时也作为阿里放贷的重要决策依据。这也间接的引导了商户要注重自己的“信誉”,及时更新动态以提升自己的商业活跃度,形成盈利能力、获贷额度和诚信度正相关的良性循环。调查显示,电商平台上有92%以上的卖家和85%以上的买家在选择交易伙伴时会参考“诚信通指数”。

三、基于模糊层次分析法的信贷评价模型

层次分析法将定性和定量分析法相结合,具有实用性和有效性的特点,能够处理复杂的决策问题。目前,该方法已经应用于运输、农业、教育、人才、医疗、环境、军事和科学等各个领域。这一方法将模糊数学中“隶属度”的概念引入模型中,对具有模糊性的指标通过隶属函数进行处理。模糊层次分析法,即FAHP,是层次分析法与模糊数学评价法的结合。它可以较好的最大限度降低人为因素对综合评价的影响同时有效解决综合评价过程中模糊性的问题。

本文在确定指标权重时将运用到层次分析法(Analytical Hierarchy Process—AHP),这一方法也广泛运用于对复杂决策问题的分析。它要求对问题的本质、内在关系以及包含的因素有清晰的分析,但对所需的定量数据要求较少。因而极其清晰的分析思路是它的显著特点。拟通过对层次分析法与模糊评判法的综合运用建构阿里小贷模式下小微企业信贷评级模型,设计思路如下:首先,结合小微企业特点及其他商业银行评级经验建立信贷评级体系;其次,运用层次分析法确定各指标权重;然后,进行模糊综合评判;最后,引入分数集对小微企业信贷评级等级进行确定。考虑到小微网商企业的经营特点、信贷风险的特殊性和数据可获得性,综合运用层次分析法,最终确认指标体系层次结构构建如下:

图1阿里小贷资信评价体系

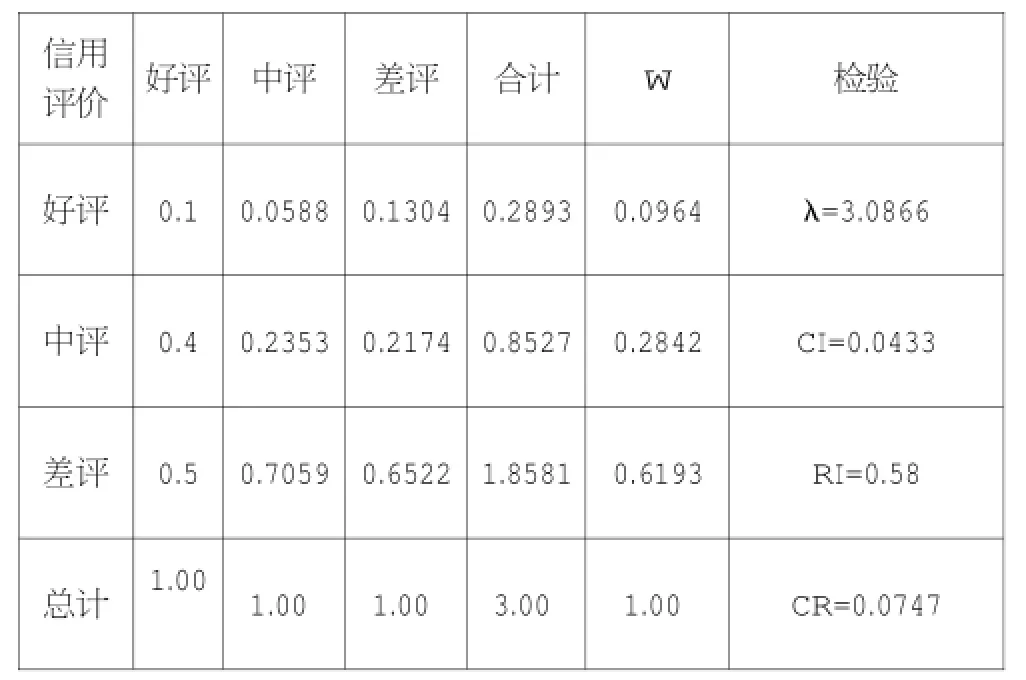

层次分析法(AHP)体现的是一种先分解后综合的系统思想。层次分析法是通过分析复杂问题包含的因素及其相互联系,将问题分解为不同的要素,并将这些要素归并为不同的层次,从而形成多层次结构,在每一层次可按某一规定准则,对该层要素进行逐对比较建立判断矩阵。运用层次分析法,根据本层次中各有关元素相对重要性的状况构造判断矩阵,并对判断矩阵进行一致性检验。结合上图所示的指标体系,分别确定各层次指标的权重。结果如下表:

表2 一级指标权重及一致性检验

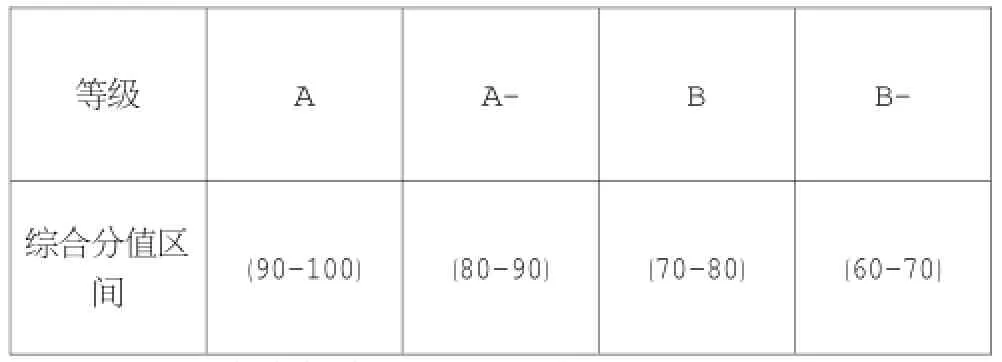

模糊评价计算公式为:B=A*R,其中A为权重向量,R为隶属向量,由AHP方法计算得到,对各级指标作模糊矩阵运算,得到对评语集Z的隶属向量B,将B作归一化处理,并与等级分矩阵Z相乘得到综合得分。设定资信评价的评语集为Z=(A,A-,B,B-),相对应的评级分数集如表6所示。分数越高,企业信誉越好,还款能力越高。申请人最终的授信额度由其自身的信贷等级及店铺的交易量综合决定。

表1一级指标判断矩阵

表3信用指标判断矩阵

表4 信用指标权重及一致性检验

店铺等级分为红心、钻石、蓝冠、金冠,作为评语集,采用等权,对应分值分别为90、80、70、60分)。

四、应用实例

本文在天猫商城上选取了一家旗舰店的店铺数据,按照前文所建立的资信评价体系,对其进行信贷等级评估,以验证模型的可行性和有效性。具体计算过程如下:

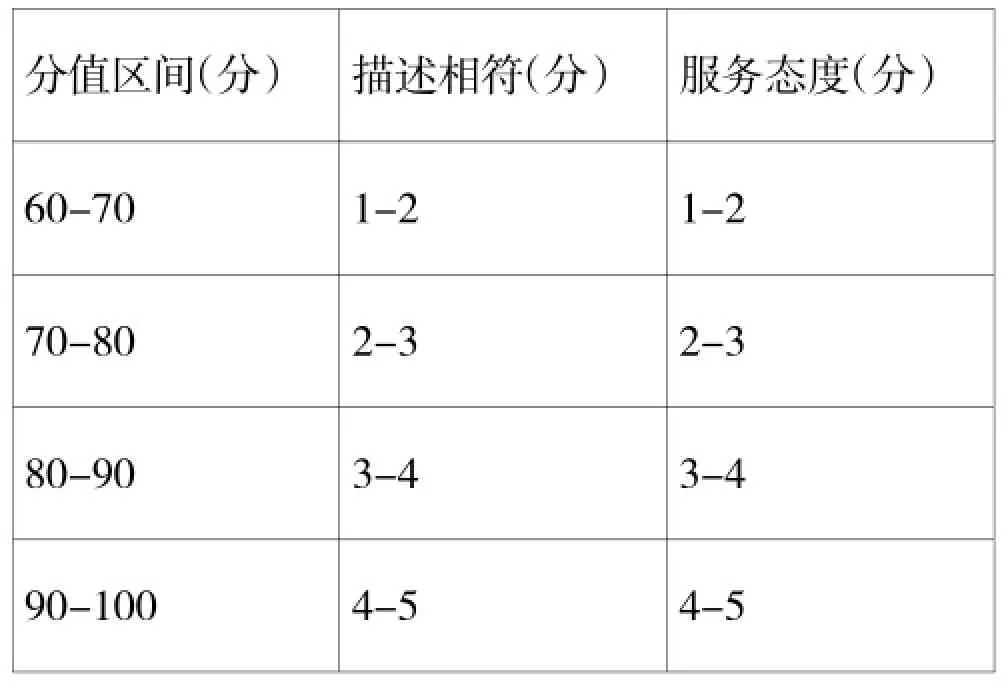

假设有10位用户对此旗舰店信用评价的评价结果为:6人评好评,3人评中评,1人评差评,评价等级作为评语集,则信用评价这一指标的模糊评价集为(0.6,0.3,0.1),权向量为=(0.0964,0.2842,0.6193),隶属向量为=(0. 2820,0.4161,0.3019),相应的其得分为74.70分。同理可得,店铺等级为钻石,店铺等级的隶属向量为=(0,1,0,0),权向量为=(0.25,0.25,0.25,0.25)相应的得分为80分。根据网页显示,该店铺的“描述相符”指标得分为4.5分,对应上表可知得分为95分。“服务态度”指标得分为4.5分,相应得分为95分。

表5 描述和服务分值区间划分表

表6信贷等级表

所以,该旗舰店的最后得分为:0.0967*74.80+0.5549 *95+0.2517*80+0.0967*95=89.27。

则根据评价等级,该旗舰店的资信评价为A-,符合该店的实际情况。

五、结论

阿里小贷模式的核心机制是“平台+小贷”,即通过网络平台,将积累的小微企业的交易数据、行为数据与大数据技术相结合,经过技术处理得出客户的经营状况和资信状况,形成对客户的信用评价,并最终作为贷款决策的依据。阿里小贷模式具有平台优势和信息优势,建立了用户信用评级机制和资信评价体系,有效减少了信息不对称问题的发生,值得传统银行以及其他小额信贷企业学习与借鉴。

参考文献:

[1]吴俊英.“中小微企业网络融资模式实验——以“阿里小贷”为例”.经济问题,2014(1).

[2]张岭,张胜.“互联网金融支持小微企业融资模式研究”.科技管理研究,2015(17).

作者单位:(淮海工学院商学院)