论家庭农场发展的税收支持

2016-07-23徐永涛

徐永涛 常 林

论家庭农场发展的税收支持

徐永涛常林

摘要:农业是国民经济基础产业,在我国农村劳动力严重外流以及人口总量大、人均耕地占有量低的情况下,实现农业现代化已成为一种必然趋势。发展家庭农场是提高农业集约化经营水平的重要途径,但现行税收政策中,尚无明确的针对家庭农场的税收规定。随着国家对家庭农场宣传和支持力度的加大,家庭农场逐步产生发展但仍存在较大的发展限制,因此,在探索符合家庭农场特点的税务管理上予以税收政策支持。

关键词:农业产业化;家庭农场;税收优惠;税收对策

一、家庭农场的基本理论

(一)家庭农场的提出背景

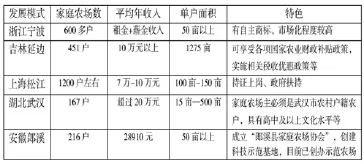

“应当支持、鼓励专业大户、家庭农场、农民专业合作社等规模经营主体在有条件的地方优先发展”,根据中央精神,出现了以浙江宁波、吉林延边、上海松江、湖北武汉、安徽郎溪具有代表性的家庭农场发展模式。2013年,中共中央一号文件对各地家庭农场试点发展经验进行了总结,一些支持和鼓励家庭农场的政策首次被提了出来,确保增收惠民生、改革创新添活力。在新形势下,“家庭农场”为我国的农业发展指明了新的方向。

(二)家庭农场的概念

“家庭农场”是一个起源于欧美国家的舶来品,它源于西方农业现代化国家普遍采用的家庭农场制度,其类似于种养大户的升级版。全美家庭农场联盟对家庭农场的定义为:家庭成员是农场的主要劳动力,农场的产权为家庭所拥有,农场的运营管理主要由家庭负责。

目前,家庭农场在我国尚无统一的定义,但根据中国农业部办公厅的解释,“家庭农场,是指以家庭成员为主要劳动力,从事农业集约化、规模化、商品化生产经营,并以农业所得为主要收入的新型农业经营主体。”然而,该解释存在较大的瑕疵:第一,家庭农场的企业性质没有表述清楚;第二,“以家庭成员为主要劳动力”并不必然等同于家庭农场以家庭为经营单位;第三,“以农业为主要收入来源”限制了家庭农场的范围。在农业现代化的经济条件下,收入来源多元化是家庭的一主要特征,农场主不仅可以经营家庭农场,还可以进行多元化投资,实现资产的保值增值。

(三)国内家庭农场的发展状况:以五种发展模式为例

家庭农场,在欧美有数百年的发展历史,土地经营形式已相当成熟。基于我国农业发展现实困境的基础上,中共中央正大力推进我国家庭农场的发展,如今出现了浙江宁波、吉林延边、上海松江、湖北武汉、安徽郎溪等五种家庭农场发展模式,在促进农业现代化发展等方面发挥了积极作用。

二、国外家庭农场税收支持经验借鉴

(一)国外家庭农场的发展现状:以三种发展模式为例

因历史发展的差异及自然资源禀赋的不同,农业生产方式在各国之间表现各有不同,也都适应了本地区的基本情况:

大型家庭农场:适用于地广人稀的国家,其代表国家有美国、加拿大、澳大利亚等国家,其具有如下基本特征:一是土地所有权私有化;二是组织形式多样化和经营规模化;三是国家统筹布局和专业化生产经营。

中型家庭农场:适用于人口与土地较为均衡的国家,其代表国家为以法国为代表的多数欧洲国家,其具有如下基本特征:一是土地的集中与分散;二是生产规模化三是经营高度专业化。

小型家庭农场:适用于人多地少的国家,其代表国家为荷兰、日本、以色列,其具有如下基本特征:一是自耕农体制;二是放开农户土地规模限制;三是重视从农业的中下游产业反哺农业。

(二)国外家庭农场发展的税收支持

国外各国的税收体制各有不同,但它们在涉及家庭农场发展方面予以税收支持的趋势是趋同的,旨在增加农民收入,保护家庭农场发展。就以国外发达国家家庭农场税收优惠政策为例,其税收支持主要体现在几个方面。

1.体现涉农优惠。国外发达国家相关法律对于农业发展做出了明确规定:与农业生产、销售等相关活动,在所得税、财产税等方面可以享受优惠政策。

2.体现制度优惠。美国规定:农业公司的股息、利息、政府补助等可享受免税优惠,大部分农产品在销售时也可交纳低税率。

3.给予记账、申报期的特殊优惠。以法国为代表的欧洲发达国家为例,其规定:农户在登记、按期申报、开具发票、保存适当账薄等方面不必严格按照税务部门的要求缴纳农业增值税,从一定程度上讲,这一举措降低了农民的税收负担。

三、我国家庭农场税收扶持对策

(一)我国税收优惠政策支持农业发展的现状及原因分析

1.税收优惠政策的引导作用不强,不利于农村产业结构调整。税收作为国家宏观调控的重要手段,对资金的流向引导作用尤为明显,但目前老看,我国所实行的税惠政策仍有以下不足:一方面是税收没有有效引导社会资金向农村、农业流动,尤其是家庭农场的投入。“三农”的发展,家庭农场的壮大,不仅需要国家的投入,更是需要社会其他方面的参与、支持。在家庭农场的发展过程中,对资金的需要尤为急切,而家庭农场在资金短缺时,融资渠道往往受限,所筹措的资金往往期较短,利率较高,这在一定程度上阻碍了家庭农场的发展。以至于社会其他方面对“三农”、家庭农场的投资表现出很大的不稳定性,不能满足家庭农场的发展需要。

另一方面是在促进农产品市场化、产业化的发展方面,涉农税收没能表出现连续性。产、供、销一条龙服务是农业产业化具体表现,而现行税优惠政策主要集中在生产环节,税收政策在加工环节偏重于对农产品简单加工免征增值税,对农产品初级加工免征企业所得税,税收优惠没有实现对农业产业化企业从产、供、销全程渗透,使得农产品生产与销售环节的连续性被割裂了,降低农业产业化企业的税负目的未能实现,从而不利于家庭农场的发展。

2.税收优惠政策存在城乡差异,有失税收公平。目前许多税收优惠政策存在城乡差异,农村难以享受城市的待遇,农村家庭农场与城镇家庭农场在享受税收优惠政策方面存在很大的偏差。比如吸纳下岗职工的企业享受税收优惠政策,不包括农业企业和乡镇企业;农村人员不能享受城镇的劳动就业、再就业服务企业减免税政策,在税收政策上没有体现出农业与工业、农民与工人、农村与城市之间的平等。

3.涉农税惠政策不能彻底贯彻落实,执行效果打折。一方面,税务机关对涉及农业生产的税收优惠政策宣传不够、辅导的力度不强,使得相当的农民对于税收优惠政策还不够了解,为进一步加强对农村的税收服务,在帮助农民用好、用足优惠政策方面,税务部门还有待提高自身的服务意识以及服务力度。另一方面,我国家庭农场主的知识水平总体偏低,不能及时有效的用好、用足现行的税收优惠政策,使得政策的实际效果大打折扣。

(二)我国当前支持家庭农场发展的相关税惠政策

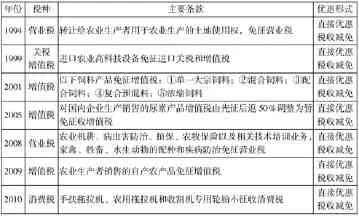

在现行税收政策中,针对家庭农场的税收政策并没有明确的规定。对涉及种植业、养殖业等行业的家庭农场的税收多为不征税或免征税。2006年农业税废除后,我国现有税收政策在流转税、所得税、地方税等多个税种对农业发展给予了相当的优惠。通过整合国家税务总局和财政部对农业发展的税收优惠条款,我们发现,现有的相关税惠政策主要表现在以下几个方面。

1.在流转税方面给予家庭农场发展的优惠政策。流转税中支持农业发展的税种主要有增值税、营业税、消费税、关税等,其优惠形式主要是直接优惠,多采用税额减免、税率减免。具体优惠措施见下表:

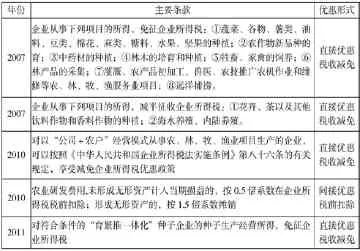

2.在所得税方面给予家庭农场发展的优惠政策。在近几年出台的支持农业发展的所得税优惠政策中,亦主要是采用直接优惠的税收优惠形式,但随着企业会计制度的完善与税务管理水平的提高,税前扣除等间接优惠形式在实践中也逐渐被应用。相关税收优惠政策的具体内容见下表:

(三)完善家庭农场税收支持的建议

1.用足用好现行相关税收优惠政策。结合家庭农场的特点,针对家庭农场发展的现实困境,税务部门应该进一步提升自身的服务意识以及专业水平,通过上门宣传涉农税收优惠政策,举办座谈会与开设夜校培训班等方式辅导家庭农场主了解税收优惠政策,帮助他们用好、用足涉农税收优惠政策。使得税收优惠导向作用充分展现,进一步提升家庭农场抵御外界风险、促进自身发展的能力。

2.税收管理层面

(1)进一步打破城乡二元税制,在此基础上,逐步实现税收征管城乡统一。按照集约化和精细化的标准,进一步简化、合并农村税收的征税环节,为达到节约涉农纳税成本的目的,那就应该使得城乡征管力量得到合理配置,税收征管流程达到科学设置,同时,各项涉农税收政策得到全面落实。

(2)加强对家庭农场主的辅导,规范家庭农场的财务管理。当前,我国的家庭农场正处于蓬勃发展初期,在财务管理以及内部控制方面还有所欠缺,税务部门应该利用好自身的专业优势,积极帮助家庭农场建立完善的财务制度以及内部控制制度,引导家庭农场实现财务管理方面的规范化。

3.税收服务层面

(1)加强家庭农场等农村税收政策的宣传。税务机关应该从农民的实际困难出发,做好税收服务。一是在税收优惠政策的宣传过程中要突出“三农”特色,通过新闻媒体、电子网络、农民夜校、田间说法等形式,畅通宣传渠道,创新宣传形式和内容,及时向农民宣传涉农税收优惠政策。二是积极施行人性化服务举措,通过积极上门讲解相关税收优惠政策,为家庭农场做好纳税筹划,从而提升涉农税收优惠政策的知晓度,也促进了家庭农场的发展。

(2)简化征管流程,优化办税服务质量。一是可实行简易申报、简并征期的纳税方式代替以前对农村纳税人所实行定期定额征收方式,此举措解决了农村纳税户办税难的问题。二是精简涉税资料,对于纳税人办理涉税事项重复报送的各类资料应该予以全面取消并清理,减轻纳税人办税负担。

参考文献:

[1]蔡芝儿.发达国家涉农税收制度比较研究及其启示.税务与经济,2004(3).

[2]何平均.现代农业发展进程中农产品加工业有关税收问题探讨.税务与经济,2009(3).

[3]孙长海.农民专业合作组织发展中税收支持状况[J].税务研究,2006(7).

[4]曲金川.我国涉农税收政策研究[D].辽宁:东北财经大学,2007

作者单位:(中南财经政法大学会计学院)