我国动物产品贸易现状及其“一带一路”战略下的贸易政策探析

2016-07-23赵晓丹农业部兽医局北京100125

赵晓丹(农业部兽医局,北京 100125)

我国动物产品贸易现状及其“一带一路”战略下的贸易政策探析

赵晓丹

(农业部兽医局,北京 100125)

摘要:“一带一路”战略为提升我国动物产品质量安全,增强其国际竞争力,保障产业持续健康发展,创造了良好的发展契机。本文从生产、消费、贸易的角度,简要介绍了近年来世界动物产品的贸易情况;分析了1995-2014年间我国动物产品进出口数量及价格变化趋势。分析认为:我国动物产品内外价格倒挂、国际检疫措施愈加严格、国际市场竞争力低等是影响我国动物产品贸易的主要因素;“一带一路”战略将给我国动物产品贸易带来实现资源互补、推动互利互惠、完善区域标准的机遇。同时提出了在提高肉类产品自给能力的基础上适度进口、加大产业发展扶持力度、加大农业走出去力度、加大双多边谈判力度、拓宽“一带一路”及新兴市场等政策建议,为我国动物产品国际贸易政策的制定提供了参考。

关键词:动物及动物产品;国际贸易;“一带一路”战略

世界经济深度调整及“一带一路”战略的稳步推进,特别是十八届五中全会五大理念的提出,为全面提升动物产品质量安全、增强我国动物产品国际竞争力、保障产业持续健康发展创造了良好发展契机。本文总结了近年来动物产品国际贸易情况,分析了影响我国动物产品贸易的主要问题,并提出了相关政策建议。

1 世界动物产品生产与贸易现状

2014年,世界肉类产量为3.12亿吨,同比增长1.1%,产量增长主要来源于发展中国家;肉类贸易量为3 130万吨,同比增长1.4%,约为全球产量的10%。美国、欧盟国家、澳大利亚、加拿大、巴西等是世界主要肉类出口国,俄罗斯、日本、中国和墨西哥等是主要进口国。从生产、消费、贸易角度来考量,大致可分为四大类型。

1.1产量、人均占有量、消费量及出口量均高的国家

鉴于较高的肉类总产量,此类国家在满足较高人均消费量的同时,仍有较大的肉类贸易顺差。美国具有得天独厚的资源条件和发达的农业生产技术,是世界上最重要的动物产品生产及出口国,且近年来呈快速增长态势。2014年,肉类产量为4 167万吨,人均占有和消费量都超过100公斤。其最大出口市场是亚洲, 其次是西欧和拉丁美洲。日本是美国在亚洲最初的动物产品目标市场,随后中国台湾和韩国也成为美国的重点目标市场。加拿大有丰富的耕地资源,具有高产、高消费、高出口量的特点,但国际市场竞争力逊于美国。

1.2产量、人均占有量高,但消费量低,专门为国际市场提供肉制品的国家

澳大利亚2014年牛肉产量为259.5万吨,出口量为128.6万吨,接近一半。由于美国的疯牛病,澳大利亚替代美国向日本供应牛肉。巴西土地资源丰富,饲料及劳动力成本低廉,具有较强的牛肉国际竞争力。巴西牛肉出口量自进入21世纪以来快速增加,到2003 年已超过澳大利亚和美国,成为全世界最大的牛肉出口国。但到2014年被印度超越,成为世界第二大牛肉出口国,主要出口到欧盟、俄罗斯、埃及和智利等国家。

1.3产量、人均占有量低,但消费量大、市场准入条件高的进口国

这类国家购买力强盛,对质量要求高,可接受的价格也相对较高,是生产国争相角逐的市场。日本及欧盟是世界上最大的牛肉进口地。日本2014年进口牛肉77万吨, 受美国疯牛病影响,改由澳大利亚弥补原来从美国进口的数量。欧盟从2003年首次出现牛肉供不应求,由牛肉净出口转为净进口。2014 年欧盟牛肉总产量为732万吨,进口50万吨,出口30.1万吨。

1.4产量高、人均占有量低,但消费量大、市场准入条件相对较低的进口国

非洲2014年产量为1 200万吨,人均占有量非常低。俄罗斯作为主要的牛肉进口国,2014年进口32.9 万吨,主要来源于欧盟、澳大利亚、巴西等。这些国家进口肉制品需求潜力大,且对质量要求不高。

2 我国动物产品贸易现状

我国动物产品贸易逆差始于2000年,而后进口增长率一直高于出口增长率,持续贸易逆差,并于2011年创下历史新高。从产品结构上来说,猪、牛、羊、乳品、动物生皮和毛等均为逆差产品,仅有家禽、蛋等为微量顺差产品。

图1 2014年中国动物产品进出口贸易差额情况

2.1猪肉净进口量增加,价格倒挂趋势明显

2007年之前(除1999-2000年),我国生猪贸易以出口为主,2008年开始连续7年猪肉净进口,净进口量呈增长趋势。2014年出口9.2万吨,出口额4.2亿美元;进口56.4万吨,进口额10.5亿美元,逆差6.3亿美元。

图2 1995—2014年我国猪肉进出口数量变化趋势

2007年7月前,进口猪肉到岸价较肉内价格低不足50%。2007年8月开始国内价格快速增长,2011年,到岸价比国内猪肉价格低60%以上。最近3年受国内猪价低迷影响,价差有所回落,较国内猪价低50%以上。

图3 2007—2014年我国猪肉价格变化趋势

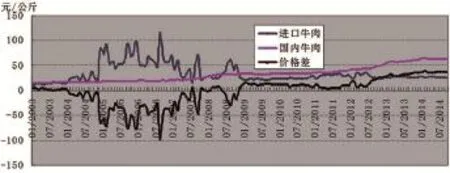

2.2牛肉逆差显著增长,价格倒挂成常态

2008年之前,虽然我国牛肉出口量不大,但一直高于进口。2009年开始我国的出现牛肉净进口,2012年后进口快速增加。2013年进口创纪录,达到29.42万吨,比2012年增长379.15%。2014年,牛肉出口6 494吨(5 927.5万美元),而进口高达29.8万吨(12.9亿美元)。

图4 1995—2014年我国牛肉进出口数量变化趋势

2003-2006年进口牛肉价格持续上涨,远高于国内牛肉价格;2006年下半年开始进口牛肉价格震荡下跌,而我国牛肉价格持续上涨;2008年开始进口牛肉到岸价格低于国内牛肉价格成为常态,且价差逐渐扩大。

图5 1995—2014年我国牛肉价格变化趋势

2.3羊肉贸易保持逆差,价格倒挂现象明显

1995年至今,我国羊肉保持净进口,进口量总体呈增长趋势。受多种因素影响,2013年羊肉进口量快速增长,达到了25.87万吨,同比增长108.80%,达到了历史最高值。2014年,出口4 433.7吨(4 344.2万美元),而进口28.3万吨(11.3亿美元),逆差10.9亿美元,增长18.5%。

图6 1995—2014年我国羊肉进出口数量趋势

2003年-2007年上半年,进口羊肉到岸价较国内羊肉价格低7元/公斤左右,2007年下半年开始价格差扩大至10元/公斤,之后随着国内羊肉价格逐渐上涨,价差持续扩大,2013年以来进口羊肉与国内羊肉价格差均在40元/公斤上下。

图7 1995—2014年我国羊肉价格变化趋势

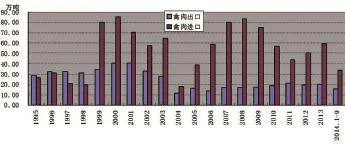

2.4禽肉净进口呈增长趋势,价格倒挂呈扩大趋势

1999年开始我国出现禽肉净进口,2008年达到峰值。2014年,禽肉及杂碎出口22.5万吨(5.8亿美元),而进口47.1万吨(8.8亿美元),逆差3亿美元,降低37%。

图8 1995—2014年我国禽肉进出口数量变化趋势

进口禽肉到岸价低于国内禽肉价格,价差自2011年下半年开始持续扩大,到2012年10月达到峰值,为7.33元/公斤。最近两年,价格差一直围绕6.5元/公斤波动。

图9 1995—2014年我国禽肉价格变化趋势

3 影响我国畜动物产品贸易的主要问题

我国是世界农业大国,也是畜牧业生产大国。2014年,我国肉产量8 706万吨、奶产量3 841万吨、毛产量48万吨,肉、蛋、奶及水产品等动物源性食品产量均居世界第一位。但同时,近年来,由于国内外市场价差增大、国际市场动植物卫生检疫措施(WTO/SPS)日趋严格等因素,导致我国动物产品长期保持贸易逆差,且有增大趋势。在我国养殖业正处于转型升级的关键时期,进口量的激增势必会对产业发展带来很大冲击。究其原因如下:

3.1动物产品国内外价格倒挂,进口驱动力强

受生产成本、人民币汇率、通胀和中间环节利润增加等因素影响,2007年开始,猪肉、禽肉、牛羊肉等动物产品国内外价差大幅增加。从生产成本来看,自2007年开始,饲料成本、劳动力成本等显著增加,导致我国生猪生产成本超过境外生猪生产成本并持续增加。从人民币汇率来看,自2006年开始,人民币对美元汇率持续上涨,人民币的升值助推国内外猪肉价格差的持续提高。从生猪产业链来看,由于我国生猪产业链过长,收购、贩运、屠宰加工、批发和零售等环节的多层利润分配和利润提高,导致了我国生猪价差持续增加,从2000年每公斤4.28元提高至2014年每公斤9元。而美国生猪产业链高度集中,因而生猪和猪肉价差大部分年份维持在每公斤在3元左右。

3.2WTO-SPS措施愈加严格,出口严重受阻

随着世界经济一体化步伐加快,关税壁垒渐显脆弱,在世贸规则允许范围内的SPS和其他有关技术性措施等非关税壁垒成为国际贸易规则中的重要组成部分。研究表明,以保证食品卫生安全为由而实施的技术性贸易壁垒是制约中国动物产品出口的最重要因素之一。近年来,有关国家通过设置严格的SPS措施提高中国动物产品国际市场准入门槛,呈现出出口受阻品种及批次、实施措施国家、检验项目同时增多的特点,主要涉及动物疫病、产品质量安全、农兽药残留及生产企业卫生注册等问题,同时动物福利、非质量性措施也有成为潜在贸易壁垒的趋势。

3.3国际市场竞争力低,影响消费信心

近年来,我国通过采取制定食品安全科学发展规划、加强动物防疫体系建设、发展现代化养殖等一系列措施,重大动物疫病得到有效控制,动物健康水平得到明显改善,动物产品安全水平得到稳步提高。而同时由于法律法规不健全、科技瓶颈制约、监管力度不够等,依旧存在由动物疫病、药物残留、微生物污染、养殖方式落后及环境污染引起的,动物产品质量安全水平较低、质量安全事件频发现象,从而影响了国际市场消费信心,严重制约了有关出口贸易。

4 “一带一路”战略对我国动物产品贸易带来的机遇

“一带一路”战略将形成一个共商、共建、共享的区域经济合作构架和协作平台,促进形成国家贸易合作新格局。将对我国动物产品贸易带来如下机遇。

4.1实现资源互补

通过实施新型国际贸易合作,充分发挥各自动物产品资源优势,在“一带一路”范围内,通过双多边贸易协定,在强化动物及产品卫生安全标准的前提下推进动物产品贸易便利化,通过实施新型贸易合作战略,实现与周边国家动物产品资源的互补。4.2 推动互利互惠

跨境动物疫病防控技术性强,在同一健康理念下具有高度融合性。在“一带一路”倡导的区域合作框架下,发挥兽医国际合作独特资源和优势,促进国内国际要素的有序流动、优进优出,把优质的动物产品资源引进来,实现资源高效配置,市场深度融合。

4.3完善区域性标准

推动设计兽医领域“走出去”战略,逐步建立完善与“一带一路”国相适应的检验检疫标准体系,引导国内畜牧产业提质升级,树立全球视野,提升区域动物疫病防控能力,降低外来疫病传入风险。

5 政策建议

5.1立足提高肉类产品自给能力,选择适度进口

随着城镇化推进和居民收入提高,我国肉类需求将不断增加。产量增加需要大量饲料、土地和水资源。自然资源约束决定了动物产品的完全自给在我国并非经济合理的选择。随着外汇储备的增加,动物产品国际购买力增强,我国具备利用国外市场缓解动物产品供给压力的条件。适度进口有助于减轻供给压力,有利于合理利用国际资源,平抑国内市场价格波动。但同时,必须清醒地认识到,适度进口并不意味着全面放开动物产品贸易,而应立足于提高国内生产能力,进口主要为调剂品种和结构服务,注重优化畜牧业对外投资合作方式。

5.2加大产业发展扶持力度,提高国内供给水平

加强对产业发展的宏观调控,根据国际动物产品质量的长远要求,结合国内外动物产品市场现状和中长期走向,调整畜牧业生产结构、优化品种资源组合。制定严格的动物产品生产标准,从源头上将质量提高到发达国家质量标准和要求。加大政府扶持力度,转变生产方式,实施标准化、规模化生产,提升动物疫病防控水平,提升动物产品国际竞争力。扶持企业构建产品质量安全追溯体系,实现从养殖到餐桌的安全网,保障动物产品质量安全。加大畜牧业补贴力度和范围,增加绿箱补贴资金,加大科研、疫病防治、环境保护等方面的投入,改善生态环境,提高供给水平。

5.3加大农业走出去力度,“国际化”中国标准

深入研究国外技术壁垒,及时发现问题,调整完善我国现行的动物卫生及动物产品质量安全技术性法规、标准体系,科学完整地建立与世界接轨的安全评价体系及标准。同时,加快中国标准走出去,提升我国在国际动物卫生及动物产品质量安全标准体系中的参与度及话语权,加强与国际各标准组织合作,安排国内员工到联合国粮农组织(FAO)、世界动物卫生组织(OIE)等国际组织任职,在国际标准制定中体现中国意志;与欧美标准大国合作,拟订标准互认清单,加大标准互认力度。拓宽畜牧生产企业走出去渠道,依托“南南合作”等平台,实现中国劳务、技术、资金及标准走出去,避开壁垒,在消费国就地生产加工动物产品,销地变产地。同时为企业赴外投资提供相应的金融支持,如担保和贷款贴息。完善保险体系,降低企业对外投资面临的各种风险。

5.4利用国际贸易机制,加大双多边谈判力度

主动利用WTO、OIE等国际组织仲裁机制,加大谈判力度,协调解决SPS摩擦,反对不公平贸易限制和歧视,帮助我国动物产品在国际市场获得更加平等的地位。10%~15%的进口关税相当于畜牧业生产的正常利润空间,能平衡一定的动物产品进口,所以在WTO及自贸区谈判过程中,建议尽量守住这个底线。加强进口动物产品对国内产业影响的监测,适时启动产业救济机制。

5.5准确把脉需求,拓宽“一带一路”及新兴市场

为缓解我国动物产品贸易逆差快速增长的压力,建议及时掌握国际动物产品市场动态,分析影响国际市场需求变动原因,合理调整出口,最大限度地发挥我国动物产品比较优势;优化我国动物产品出口市场结构,避免过度依赖传统市场,加大对“一带一路”沿线及动物产品新兴需求市场的开发力度,实现出口市场多元化,化解出口波动风险;多元化出口动物产品结构,综合考虑经济价值及动物检验检疫要求,将高技术附加值的动物产品作为出口重点,替代初级动物产品。

(责任编辑:杜宪)

International Trade Situation of Chinese Animals,Animal Products and Trade Policy Analysis under the "Belt and Road" Initiative

Zhao Xiaodan

(Veterinary Bureau,Ministry of Agriculture,Beijing 100125)

Abstract:Great opportunity was created by "Belt and Road" initiative to enhance quality and safety of animal products,to improve its international competitiveness,and to ensure sustained and healthy development of the industry. International trade of the world in animal and animal products from perspective of production,consumption and trade,import and export volume and price trends of animal products in China during 1995-2014 were briefly introduced and analyzed. Inversion between import and local price,more strict international quarantine measures,and low international competitiveness are the main factors affecting international trade of Chinese animal products negatively. The "Belt and Road" initiative will bring opportunities to build resource complementation,promote mutual benefit and improve the regional standard in animal products. Suggestions such as implementing modest imports of animal products on the basis of self-sufficiency,putting efforts to support industrial development,agricultural “goingout” policy, bilateral and multilateral negotiations,and broaden the "Belt and Road" initiative region and emerging markets were put forward.

Key words:animal and animal products;international trade;the "Belt and Road" initiative

中图分类号:S851.34

文献标识码:A

文章编号:1005-944X(2016)06-0047-05

DOI:10.3969/j.issn.1005-944X.2016.06.015