基于AHP模型的江浙沪城市商业银行竞争力定量分析*

2016-07-21吴礼斌

张 咪,吴礼斌

(1.安徽财经大学 金融学院,安徽 蚌埠 233030;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030)

基于AHP模型的江浙沪城市商业银行竞争力定量分析*

张咪1,吴礼斌2

(1.安徽财经大学 金融学院,安徽 蚌埠 233030;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030)

摘要:文章针对江浙沪等地选取的6家城市商业银行,依据流动性、安全性、盈利性三个层面,建立基于层次分析法(AHP)的评价模型,对其进行竞争力评价,并提出促进江浙沪区域金融协调发展的相应措施.

关键词:城市商业银行;银行竞争力;AHP;区域金融

城市商业银行,是由城市的农村信用社以及金融服务社等金融机构改革发展而来的,具有以下几点特征:由于金融机构的控股方是地方政府,难免受地方政府的干预;小规模经营,资本充足率低,面临的风险大;灵活经营,利于快速适应市场,具有服务中小企业和居民的优势.当前,国内更偏重于对大型国有控股银行竞争力的分析,而对城市商业银行竞争力的分析却少见.因此,研究城市商业银行的竞争力并提出经营建议具有一定的意义.

1城市商业银行竞争力影响因素分析

银行的竞争力,是指银行在兼顾社会责任和公众服务的同时,在“安全性、流动性、盈利性”的经营原则下,利用自身资源,提供适应市场经济要求和银行业发展规律的存贷款、支付结算、信息咨询等产品和服务,使之在市场竞争中,相对于竞争对手所表现出的生存能力和持续发展能力,是银行综合能力的体现.安全性是要求银行在经营活动中,必须保持足够的清偿能力,随时应付客户提存,可通过核心资本充足率、不良贷款比率以及拨备覆盖率等指标衡量.流动性反映的是银行保持随时能以适当的价格取得可用资金的能力,可通过存贷比、流动性比率等指标衡量.盈利是银行经营的最终目标,它要求经营者在满足一定的条件下使得利润最大化,盈利性可通过净资产收益率、每股收益等指标衡量.

2指标选取与数据来源

2.1指标选取

考虑数据的可获得性以及研究的简便,选取核心资本充足率、不良贷款比率、拨备覆盖率、存贷比、流动性比率、净资产收益率、每股收益7项指标进行银行竞争力评价.此外,从江浙沪等地区选择6家城市商业银行参与评价,分别是南京银行、江苏银行、杭州银行、宁波银行、温州银行、上海银行.

2.2数据来源

搜集各城市商业银行2006~2015年各年度报表中披露的数据,将10年的数据平均化处理,从而得到各家银行各项指标的平均水平,最终处理后的数据见表1.

3基于AHP模型的银行竞争力评价

AHP是对定性问题进行定量分析的一种简便、灵活而又实用的多准则决策方法.它的特点是把复杂问题中的各种因素通过划分为相互联系的有序层次,将一层次元素两两比较的重要性进行定量描述,利用数学方法计算反映每一层次元素的相对重要性次序的权值,通过所有层次之间的总排序计算所有元素的相对权重并进行排序.该方法以其定性分析与定量分析相结合地处理各种决策因素的特点,在社会经济各个领域内得到了广泛的应用.

表1 城市商业银行竞争力评价指标数据表

3.1构建竞争力评价指标体系

(1)建立评价系统的递阶层次结构.首先对7项指标进行分层,将决策问题分为3个层次:目标层,准则层,方案层,如图1所示.

其中,目标层:城市商业银行竞争力评价;准则层:X1安全性、X2流动性、X3盈利性;方案层:指标X11,X12,X13,X21,X22,X31,X32.

图1 城市商业银行竞争力评价

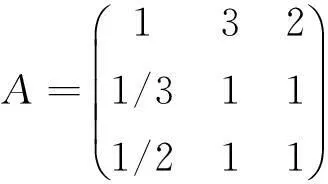

(2)构造比较判别矩阵.首先分析准则层对目标层的影响,将7个指标分成3类,aij表示Xi和Xj对上层目标的影响比.经过对比安全性、流动性、盈利性对一级指标的贡献率,可近似得到以下系数a12=3:1,a13=2:1,a23=1:1,从而得到正互反矩阵

(3)层次单排序及一致性检验.利用MATLAB求矩阵A的最大特征值得λ=3.0183;对正互反矩阵进行一致性检验,采用T.L.Satty一致性指标:CI=(λ-n)/(n-1)=0.00915;根据Satty的随机一致性指标,得RI=0.58;一致性比例CR=CI/RI=0.00915/0.58=0.015776<0.1,即通过了一致性检验.经过MATLAB进行归一化处理,得到标准化特征向量ω=(0.5499,0.2098,0.2402),即安全性、流动性、盈利性对一级指标的权重分别为0.5499,0.2098,0.2402.

(4)计算权向量.在二级指标对一级指标的权重计算后,开始构造方案层对准则层的每个准则的正互反矩阵.

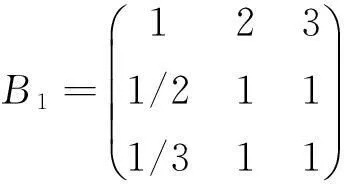

X11,X12,X13对X1的正互反矩阵:

ω1=(0.5455,0.2727,0.1818),

λmax=3.0183,CI=0.00915,CR=0.015776.

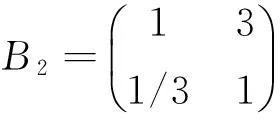

X21,X22对X2的正互反矩阵

ω2=(0.75,0.25),λmax=2,CI=0,CR=0.

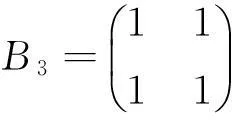

X31,X32对X3的正互反矩阵

ω3=(0.5,0.5),λmax=2,CI=0,CR=0.

根据以上矩阵的一致性比例处理,均满足CR<0.1,即通过了一致性检验.

综合上述过程中二级指标对一级指标的权重以及三级指标对二级指标的权重,即可得到如表2所示的权重系数表.

表2 权重系数

3.2建立评价模型

(1)原始数据无量纲化.根据正指标和逆指标的不同性质,分别进行正、逆变化,将原始数据压缩在[0,1]之间,具体做法如下:

设Φ={φ1,φ2,…,φ6}是待评价的6家城市商业银行,V={v1,v2,…,v7}是评价指标因素集合,将Φ中的每家银行用V中的每个指标进行评价,得到一个观测值矩阵B

(2)建立理想方案

φ=(16.261,0.701,260.012,70.257,

51.748,22.838,1.467)

(3)建立相对偏差模糊矩阵

(4)建立评价模型

(5)城市商业银行竞争力大小排名.根据F值大小对城市商业银行竞争力进行排名,根据所构造的偏差矩阵的性质,F值越小,竞争力越大.竞争力排名表如表3所示.

表3 银行竞争力排名

4结论及建议

(1)结论.总而言之,江浙沪各城市商业银行经营指标良好,具有较强竞争力.相对来说,上海和江苏城市商业银行竞争力稍逊色于浙江.但从经济指标数据来看,上海银行的落后与上海经济实力和金融中心地位不相称,可能是由于众多中外资企业聚集在上海,相互之间激烈的金融竞争导致的.影响江浙沪城市商业银行竞争力的外部因素是金融环境,江浙沪发达的经济为城市商业银行提升竞争力创造了有利的条件.银行自身发展战略定位是影响江浙沪城市商业银行竞争力的内部因素,浙江城市商业银行以服务中小企业和居民为主,是其培养较强竞争力的关键.

(2)建议.浙江、江苏和上海的城市商业银行应实施共同发展战略,密切合作并形成以上海为中心,努力加快整体竞争力的发展.上海银行应在服务当地经济的同时,尝试跨区域发展以开拓新的道路.浙江城市商业银行应充分利用发展民营经济之长,为中小企业和城镇居民服务,扎根基础服务,发展相对优势,应该为本地区域经济开发与发展服务.

参考文献:

[1]张吉光.城商行跨区域发展五年总结:现状、特点及问题[J].银行家,2011(7):63-66.

[2]周梦茜.关于我国城市商业银行竞争力的分析[D].成都:西南财经大学,2012.

[3]叶珍.基于AHP的模糊综合评价方法研究及应用[D].广州:华南理工大学,2010.

[4]袁照贺.异地城商行在上海市场的发展状况分析[J].改革与开放,2015,21:27-28.

[5]中国银行业监督管理委员会台州监管分局课题组.民间资本进入银行业的成功机理分析与经验教训总结-浙江台州城商行的案例[J].武汉金融,2011(8):42-44.

[6]鲁靖文,刘轩宇.城市商业银行跨区域发展模式分析-以江苏银行为例[J].商业时代,2012,35:80-81.

(责任编辑:陈衍峰)

Quantitative Analysis on Comparison of City Commercial Bank from Jiangsu-Zhejiang-Shanghai Based on the AHP Model

ZHANG Mi,CAO Qiang,CHENG Fei-yang

(1.SchoolofFinance,AnhuiUniversityofFinanceandEconomics,Bengbu,Anhui,233030,China;2.SchoolofStatisticsandAppliedMath,AnhuiUniversityofFinanceandEconomics,Bengbu,Anhui,233030,China)

Abstract:City commercial bank in promoting regional economic development and plays an important role in small and medium-sized enterprise financing,the category of financial organizations become essential to social life.However,city business development is very uneven,even leads the level of economic and financial development in Jiangsu,Zhejiang,Shanghai and other regions,also to a certain extent,restrict the overall development of regional economy.Three levels according to the liquidity,safety and profitability,based on the fuzzy comprehensive evaluation model in the case of analytic hierarchy process,respectively,from Jiangsu,Zhejiang and Shanghai such as the selection of six city firm competitiveness evaluation,and puts forward corresponding measures to promote the development of regional financial coordination.

Key words:City commercial banks;Bank competitiveness;AHP;Regional financial

DOI:10.13877/j.cnki.cn22-1284.2016.06.011

*收稿日期:2015-12-04

基金项目:国家社会科学基金资助项目(12BTJ008);安徽省教育厅自然科研项目“分数布朗运动的信用衍生品定价研究”(KJ2013Z001);国家级大学生创新训练项目“对信贷周期产生原因的多角度研究”(201510378231)

作者简介:张咪,女,安徽金寨人,安徽财经大学金融学院在读;吴礼斌,安徽安庆人,副教授,硕士生导师.

中图分类号:O159;F832.33

文献标志码:A

文章编号:1008-7974(2016)03-0029-03