我国与日本、韩国、新加坡增值税纳税人分类制度的比较研究

2016-07-20张婷婷南京财经大学财政与税务学院南京0000浙江工商大学经济学院杭州30000

张 健,张婷婷,倪 成(.南京财经大学 财政与税务学院,南京 0000;.浙江工商大学 经济学院,杭州 30000)

我国与日本、韩国、新加坡增值税纳税人分类制度的比较研究

张 健1,张婷婷1,倪 成2

(1.南京财经大学 财政与税务学院,南京 210000;2.浙江工商大学 经济学院,杭州 310000)

摘 要:我国增值税将纳税人分为一般纳税人和小规模纳税人,两者享有不同的税收待遇。选取与我国同在亚洲地区的日本、韩国、新加坡作为比较对象,从纳税人的划分标准、不同纳税人的待遇、税收优惠与免除三个方面对四国的增值税分类制度进行比较。借鉴三国在增值税制上纳税人分类的做法和经验,提出要完善我国增值税制,应减少税收优惠、合并税率,重新划分分类标准,减少不同类别纳税人待遇差异等建议。

关键词:增值税纳税人; 分类标准; 税收优惠 ;税收待遇

我国自1979年开始试行增值税,并且在上个世纪80年代和90年代进行了两次重要改革。90年代以后,增值税一直是我国的第一大税种。我国增值税纳税人的分类为小规模纳税人和一般纳税人,两者享受不一样的税收待遇:小规模纳税人实行的是简易征收办法,即按照征收率(3%)计算应纳税额,只能开具增值税普通发票,不允许开具增值税专用发票(但可由税务机关代开)和抵扣进项税额。[1]而一般纳税人按增值税正常征管机制纳税,即适用正常的法定税率(17%、13%、11%或 6%),有自行开具增值税专用发票的权限,可抵扣进项税额。

“这一分类制度的初衷在于激励纳税人健全其会计核算制度,使一般纳税人比小规模纳税人更加有制度红利”[2],但在实际工作中,由于管理制度不严格,小规模纳税人存在一定的自主选择权,很多小规模纳税人由于种种原因即使条件满足也不愿升格为增值税一般纳税人,致使社会上的小规模纳税人比“真正的小规模纳税人”比例要高很多。因为从小规模纳税人处购进的货物和应税劳务不能抵扣,增值税本身具有的税收中性和逐环节征收的优势就没有得到充分体现。同时,政府出台的一些税收优惠政策的实施效果与现行的增值税纳税人分类制度又相矛盾。因此,需要重新思考我国增值税纳税人的分类分级制度。那么,世界其他开征增值税的国家实行何种类型的分类分级标准?有着怎样的增值税征管模式?于我国而言有着怎样的借鉴意义?基于此,本文选取与我国同在亚洲的增值税体系较为完善的三个国家——日本、韩国和新加坡,对它们的增值税分类分级制度进行比较。

一、纳税人的划分标准

(一)从“小规模纳税人”的划分标准来看

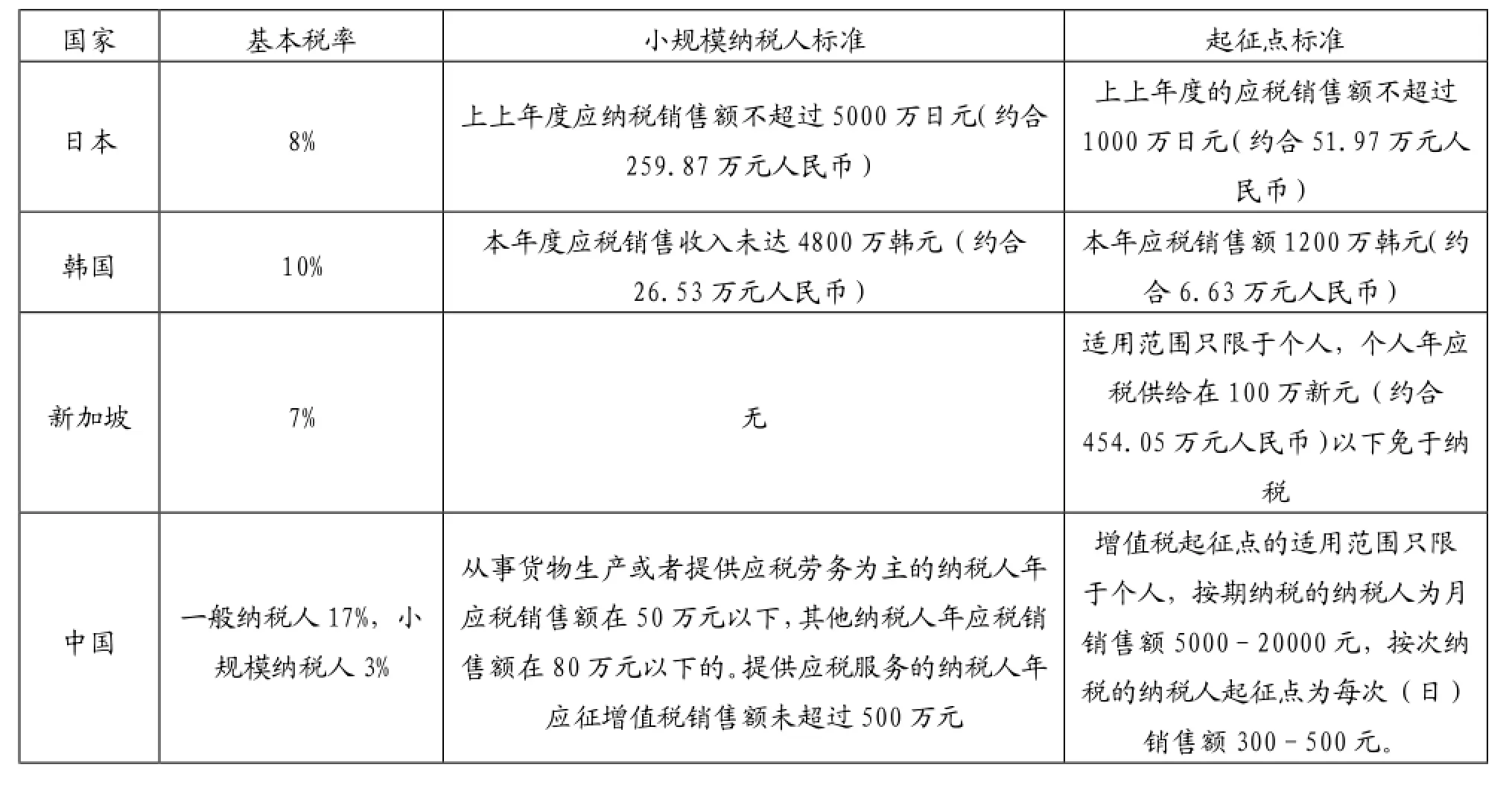

从理论上说,各国基于增值税的特性应采用单一税率。然而,由于政策需要,目前采用多档税率的国家较多。而各国在一般纳税人与小规模纳税人的划分方面,年度应税销售额或营业额是主要标准和依据,且大多数国家认定一般纳税人的年度流转额的标准相当低。日、韩、新三国对于纳税人的划分既有共同点,也有各自的一些特色(见表1)。

日本的“消费税”(实质是我国的增值税)由中央税和地方税两个部分组成。在经过 2011年的税制改革之后,实际税率已经由5%提高到了8%。日本消费税实行简易征税制度,与我国一致,简易征税制度是针对一定规模(5000万日元)以下的中小企业,采用以销项消费税额为基础、简单计算进项消费税额的制度。换言之,一个纳税年度应纳税销售额不超过法定规模的企业,选择采用简易课税制度并向当地税务机关提出书面申请时,就其应纳税销项税额乘以法律规定的进项税额计算比率(不同行业计算比率不同),计算进项消费税额,给予扣除。同样,在韩国,为了便于征收和减轻纳税人的负担,根据应税收入不同,纳税人被分为“一般纳税人”和“简易纳税人”。其中,韩国政府对年应税销售收入未达 4800万韩元的个体经营者认定为“简易纳税人”,实行简易征收制度。但是简易征收制度只适用于用部分非法人(不包括批发业、房地产业、矿业等行业的经营者),法人则不论规模大小,一律不能成为简易纳税人。在新加坡,为了保障纳税人税负公平,新加坡的“商品和服务税”(实质是我国的增值税)纳税人并没有“一般纳税人”和“简易纳税人”之分,统一按照 7%的单一税率纳税。

表1 日、韩、新、中四国纳税人划分标准比较

(二)从起征点来看

除了“简易纳税人”和“一般纳税人”的分类之外,各国考虑到小规模经营者的纳税负担能力和对其征税的困难程度,对于一定规模以下的小规模经营者的纳税义务进行免除。依据年度应税销售额或营业额为主要标准,各国均规定了相应的“起征点”。

日本的“消费税”制度实行的是8%的单一税率,从事国内经营的“消费税”起征点为上上年度的应税销售额1000万日元。换言之,若确认个体业者和法人的基本周期(一般是上上一年会计年度)销售收入在1000万日元之下,则在本年度无需缴纳消费税。如果没有基本周期作为依据,股本在1000万日元以上的企业也要纳税。除此之外,日本修订的新税法还特别规定:自2014年4月起,即使企业股本在1000万日元以下,如果其实际控制人一个人有应税销售额超过5亿日元,它也将成为纳税人。对于免除纳税义务的小规模业者,在免除缴纳消费税义务的同时,对于其进货中包含的进项税也不能扣除,进项税额成为其成本。对于免除纳税义务的业者,如果希望进行进项税扣除和申请出口退税,则可以向税务征收部门提交选择申请书,经相关部门审批成为有纳税义务的纳税人。一旦提交的申请通过,则必须连续两年不得改变。在韩国,以1200万韩元为标准,如果在6个月内,简易纳税人的本期的应税销售收入超过该标准则照章征税,如果未达该标准,则免征其增值税,但其进项税额不能抵扣。而在新加坡,纳税人包括个人、合伙企业、公司、俱乐部、非盈利组织等。与我国类似,其起征点仅适用于个人,除个人外,其他单位无论年应税收入多少均应纳税。当个人的年应税供给低于100万新元时,根据其意愿选择,可以申请自愿登记成为纳税人,也可以不办理登记。[3]

二、不同纳税人的待遇

各个国家不仅在纳税人区分标准上有所不同,而且其不同纳税人所分别享受的待遇也有着显著差异,这主要体现在小规模纳税人的计税方法、纳税人的征管规定、纳税人的发票管理等方面。

(一)从小规模纳税人计税方法来看

日本政府针对小规模纳税人采取简易课税制度,其核心思想是用假设进货比例替代实际进货:用假设进货比例乘以销售额消费税额得出假设进项税额,替代实际的进项税额,即进项税=销售额消费税额×假设进货比例。那么简易课税的纳税人的应纳税额的计算公式为:应纳税额=应纳税销项税额×税率-应纳税进项税额×假设进货比例比率×税率。其中,假设进货比例由相关法规来规定,按照不同行业进行区分。现行法律是将全部应税行业分为五类,分别规定假设进货比例。选择采用简易课税制度的纳税人需要向主管部门提交申请书,纳税人一旦做出选择,两年之内不能更改。[4]

在韩国,小规模纳税人被称为简易纳税人,政府针对简易纳税人实施的是简化纳税制度和特别纳税制度,其进项税额不得抵扣,应纳税额计税公式为:应纳税额=申报期内销售总额×行业平均增值率×10,行业平均增值率一般由政府测算公布(见表 2)。简易纳税人可以按照其进项税额乘以行业平均增值率申报税款,如果以信用卡结算,还可以进一步获得免税优惠,比例一般为1.3%,餐饮、住宿行业则为2.6%。[5]

表2 韩国行业增值率一览表

(二)从不同纳税人征管规定来看

日、韩、新三国无论对于一般纳税人还是小规模纳税人(或是简易纳税人),其征收管理规定都基本相同。但是,每个国家基于自身的税收征管情况,对于不同纳税人之间的征管要求仍有略微的区别。

在纳税申报方面,日本对于个体业者和非个体业者有着不同的要求,个体业者只需要在每年的 3月底完成对上年度消费税的申报和纳税,而非个体业者除了年初要进行上一年度的确定申报之外,还需要在年中进行中期申报。中期申报的次数取决于上年度应纳税额的多少,上年度应纳税额越多,需要进行中期申报的次数也就越多。韩国则是对于一般纳税人和简易纳税人有着不同的规定,一般纳税人必须在相关的应税期结束后 25天内向主管税务机关申报应税期内的税基和应缴应退税款。而对于简易纳税人,主管税务机关在初步申报期内对简化征税的纳税人进行估算,并征收相当于前一纳税期纳税人实缴税款的一半作为预提税。应税期结束后向主管税务机关提交按购买地分类汇总的进项税票或税票的汇总表,进行最终申报并补缴剩余款项。新加坡对于所有纳税人,没有差异,都必须在相关会计期间内终了的一个月提交该期的纳税申报表。

而在发票管理方面,我国采取的是一般纳税人使用增值税专用发票,而小规模纳税人使用增值税普通发票的模式。与我国征管方式不同的是,日、韩、新三国基本上仅使用一种账簿或者发票,并根据凭证或者发票上注明的税款给予抵扣。

具体来说,日本增值税的计算不采用发票扣税法,而采取帐簿式方法,纳税义务人必须建立完整的帐簿记录,就进退货、销售情况按交易对象名称、成交年月、内容、金额内容等详细入帐,并将这些帐簿至少保存7年。帐簿记载是计算增值税额的唯一依据,以其销项增值税额减去进项增值税额,根据结果缴纳增值税税款。在韩国,销售货物和劳务,应向购买方开具发票,其内容包括销售方的名称和注册号码、购买方的注册号码、销售价格和增值税税额、开票日期、总统法令要求的其他事项。经营商必须将所有的交易事项都记人账簿,并妥善保存。每个企业必须设有专门的税金计算书,税金计算书是增值税应税交易的法律凭证 。

新加坡政府规定,纳税人提供应税商品和劳务服务时必须在 30天内提供增值税专用发票,且增值税专用发票必须包括税务发票字样、识别编码、开票日期、供应方的名称、地址、所提供的现金折扣、不含税总金额、含税总金额等9项内容。如果提供的是免税或零税率的商品或者劳务,专用发票必须将其与任何应税供给加以严格区分并分别注明各自应付的总金额。所有纳税人必须要缴纳增值税,如果含税应付总金额不超过 1000新元,纳税人可以选择使用简易税务发票,简易发票内容较为简单,亦可以作为依据抵扣应纳税额。

三、税收优惠

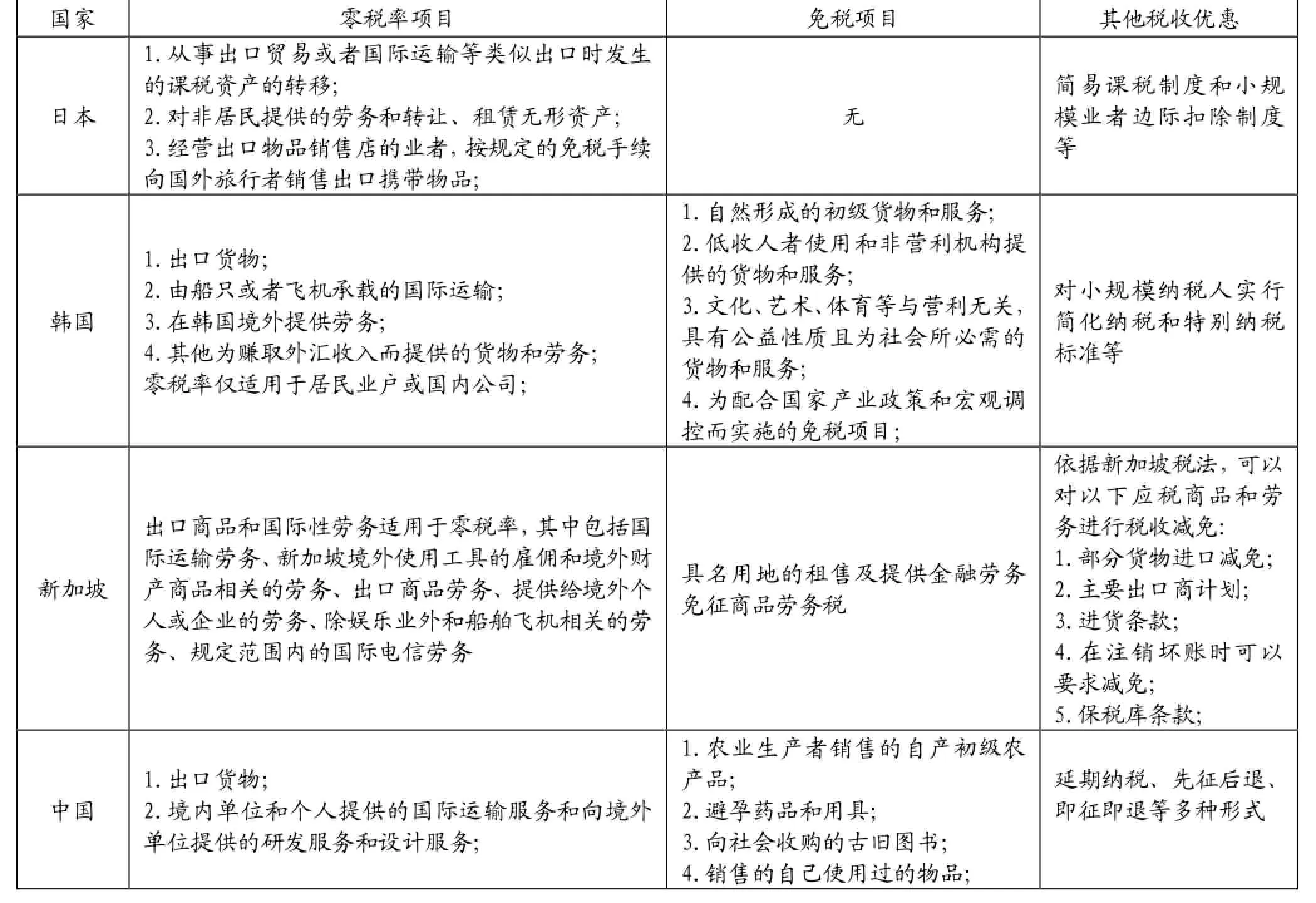

税收优惠,是指国家在税收方面给予纳税人和征税对象的各种优待的总称。理论上为保护税基完整,税负公平,增值税应采用单一税率,但由于税收优惠政策具有灵活性、及时性的特征,在调整经济结构和引导经济方向等方面优势突出、作用明显。很多国家在增值税上也采取了大量的税收优惠,对部分行业实施免税或者是低税率以及一些其他税收优惠措施。同为亚洲国家,日、韩、新三国的税收优惠范围和政策却有很大的差异(见表3)。

表3 日、韩、新、中四国增值税税收优惠一览表[6]

(一)从免税项目的范围来看

所谓增值税免税项目是指对增值税免而不退,只免征纳税人在本环节的应纳税额,对其以前环节的进项税额不予退税(抵扣),这样享受免税照顾的货物或劳务仍然需要负担部分税款。虽然增值税在理论上要求完整的税基,覆盖所有劳务和商品,但实践中各国还是设定了一定范围的免税项目。从免税项目的范围来看,日、韩、新三国具有着很大的差异。日本、新加坡两国为了保护税基不受侵蚀,基本没有免税项目,韩国增值税与我国类似,增值税课税范围广,免税的项目也多,而且自实施以来,范围一直在不断扩大。主要的免税项目基本可以分为四类:(1)自然形成的初级货物和服务;(2)低收入者使用和非营利机构提供的货物和服务;(3)体育、文艺、科教等与营利无关,具有公益性质且为社会所必需的货物和服务;(4)其他为配合国家产业政策而实施的免税项目。大量的免税项目无疑有着激励和导向作用,但另一方面也在一定程度上侵蚀了税基。

(二)从零税率的范围来看

所谓增值税零税率就是指纳税人销售货物的适用税率是零,并且允许其抵扣进项税额。纳税人不仅不需要缴纳本阶段应缴的税额,以前环节的进项税额也可以得到抵扣。免税与零税率的区别在于:免税商品劳务无权享受进项税额的退税,而适用零税率的商品劳务却能够享受。虽然日、韩、新各国在免税项目上有着很大的差异,但是在零税率项目的范围上却有许多共同之处。各国都是仅对业者从事出口贸易或者国际运输等类似出口事项,按照国际相关惯例免征增值税,并退还其出口销售额中所包含的进项税。日本税法规定从事出口贸易或者国际运输等类似出口时发生的课税资产的转移、对非居民提供的劳务和转让、租赁无形资产、经营出口物品销售店的业者,按规定的免税手续向国外旅行者销售出口携带物品等具有出口性质的事项均享受增值税零税率。韩国与日本零税率范围大致相同,但是对享受零税率的纳税人却有所限制,韩国税法规定,增值税零税率仅适用于韩国居民用户和国内公司以及适用于从事国际海运或航空运输的非居民用户。

新加坡针对出口商品和国际性劳务适用零税率,这些国际劳务包括国际运输劳务、新加坡境外使用工具的雇佣、境外财产商品相关的劳务、出口商品劳务、提供给境外个人或企业的劳务、除娱乐业外和船舶飞机相关的劳务、规定范围内的国际电信劳务等。

四、借鉴与启示

(一)减少税收优惠,合并税率

从我国与日、韩、新三国的比较来看,我国和韩国的增值税课税范围最广,减免税优惠也最多,广泛的减免税在一定程度上侵蚀了税基。我国税收优惠政策过多过滥,内容涵盖文化业、农业、科技业多个方面。优惠形式多种多样,有起征点提高、优惠税率、先征后退、即征即退、税收豁免、延期纳税等等。数量繁多的税收优惠不仅降低了纳税人的纳税遵从度,也增加了了税务部门的工作成本。另外我国也缺乏对税收优惠政策执行情况有针对性的效益评估和配套的资金适用监督措施,使大量的税收优惠政策无效或者效率很低。

在税率方面,在1995年对世界上100个国家增值税税率的统计中,采用单一税率的国家47个,采用双税率的国家21个,采用三个税率的国家14个,采用三个以上税率的国家18个。[7]而本世纪以来,取消或减少低税率优惠档次,向单一基本税率靠拢,是各国增值税改革的基本趋势。在增值税扩围之后,我国一般纳税人目前有17%、13%、11%、6%四档税率,小规模纳税人则为3%的征收率。税率的不同造成了一定程度上的重复征税和税负不公,增值税抵扣链条的完整性遭到了破坏。

应借鉴相关国际经验,对现行税收优惠政策进行梳理,合并税率,减少重复征税。第一,对过时或者效率很低的优惠政策及时清理。第二,每年对各项税收优惠政策的实施效果进行评估,从制度上加强对税收优惠政策及支出规模的控制。第三,我国在完成增值税扩围之后,应逐步简化税率,并最终实现增值税单一税率,达到都建立了一套严密的增值税征扣税机制。

(二)重新划分分类标准

当前,我国不同纳税人的标准一是看会计核算是否健全,二是看销售额是否达标。当前政策导致很多中小型企业会计不健全的同时,仍享受了税收优惠税率。[8]应借鉴国际经验,一方面,取消会计核算是否健全作为纳税人的分类标准,强制要求年应税销售额(营业额)达到一定标准的纳税人健全会计核算,对规模较小、资金不足、会计核算能力较弱的企业则仿照日、韩等国建立税理士或税务师制度,要求小企业必须通过税务中介完成会计核算。另一方面,应结合国际趋势,取消起征点制度,在全面营改增后进一步降低一般纳税人资格认定的年销售额标准,扩大一般纳税人范围。逐步考虑取消增值税低档税率,成为单一税率,保护增值税税基和促进各行业的税收公平。

(三)减少不同类别纳税人待遇差异

我国小规模纳税人与一般纳税人相比,主要有认定条件、账务处理、计税方法、征收管理等四个方面的区别。首先,不同的税收待遇使得纳税人倾向于选择小规模纳税人,致使社会上小规模纳税人居多,增值税的优越性得不到充分体现。[9]其次,企业利用不同的纳税人身份的区别进行税收筹划,客观上赋予纳税人逃避缴纳空间,造成大量的税收流失。最后,多种增值税发票并存,会限制纳税人之间的交易行为,使得一般纳税人倾向与一般纳税人进行交易,不同种类纳税人之间的交易可能会通过不开发票或者少开发票来逃避交税,从而给增值税发票管理造成一定难度。

我国应逐步减少不同类别纳税人的待遇差异,逐步按照统一的纳税标准进行征收。一方面在认定条件方面,应逐步扩大一般纳税人范围,降低一般纳税人认定标准。另一方面,在征收管理上,应在“管征查罚”等多角度减小差异,仿照日韩等国,税务机关应将原有的多种发票并存的模式统一成单一发票模式,不再进行区分,根据纳税人性质确定是否可以抵扣进项税额。应加快电子发票的推广,提高消费者的发票意识,增加对开具虚假发票或不开发票的纳税人处罚的力度,保护税基,减少增值税税收的流失。

参考文献:

[1]刘玉兵,李林木,杨丹.增值税纳税人的分类标准需重新划分[N].中国财税报,2014-02-12(B2).

[2]范伟红,刘丹.增值税纳税人分类管理制度弊端与重构建议[J].财政与税务,2015(9):110-114.

[3]财政部税收制度国际比较课题组.外国税收制度丛书——新加坡税制[M].北京∶中国财政经济出版社,2006∶183-202.

[4]财政部税收制度国际比较课题组.外国税收制度丛书——韩国税制[M].北京∶中国财政经济出版社,2001:133-154.

[5]财政部税收制度国际比较课题组.外国税收制度丛书——日本税制[M].北京∶中国财政经济出版社,2000∶132-148.

[6]王道树.日本的增值税制度及其启示[J].税务与经济,1996 (4)∶16-20.

[7]伦玉君,张立球,靳东升.韩国增值税制度及借鉴[J].经济管理研究,2012(1):46-50.

[8]姜昕.我国与发达国家增值税比较研究[J].沈阳大学学报,2015,17(4)∶468-471.

[9]董再平,黄晓红,邓文勇.我国与越南、泰国、新加坡增值税制比较与思考[J].广西社会科学,2009(7)∶32-37.

(责任编辑 夏菊子)

网络出版地址:http∶//www.cnki.net/kcms/detail/34.1242.Z.20160229.1518.002.html

Comparison and Reflection on the Classification System of Value-added Tax Payers in China and Japan, South Korea and Singapore

ZHANG Jian1, ZHANG Tingting1, NI Cheng2

(1.School of Public Finance and Taxation, Nanjing University of Finance and Economics, Nanjing 210000, China; 2.School of Economics, Zhejiang Gongshang University, Hangzhou 310000, China)

Abstract:China's VAT taxpayer is divided into general taxpayers and small-scale taxpayers, each facing different tax treatment.This paper compares the VAT classification systems in China and the other three countries in Asia including Japan, South Korea and Singapore from three aspects, namely, standard to classify taxpayers, treatment of different taxpayers, tax incentive and exemption concerning VAT.Referring to the practice and experience of the other three countries in terms of VAT tax payer classification, this paper advances some suggestions in order to improve VAT system in our country, such as reducing tax incentive and unifying tax rates, redividing the classification standard, narrowing the differences in the treatment to different types of VAT taxpayers, etc.

Key Words∶ VAT taxpayer; classification standard; tax incentive; tax treatment

中图分类号:F812.42

文献标识码:A

文章编号:1671-9255(2016)01-0052-06

收稿日期:2016-01-04

作者简介:张健(1992- ),安徽铜陵人,南京财经大学财政与税务学院硕士研究生。

DOI:10.13685/j.cnki.abc.000170 网络出版时间:2016-02-29 15∶18