利率市场化进程中实际利率与中国经济增长的实证研究

2016-07-19成月苏州大学商学院江苏苏州215000

成月(苏州大学 商学院,江苏 苏州 215000)

利率市场化进程中实际利率与中国经济增长的实证研究

成月

(苏州大学 商学院,江苏 苏州 215000)

摘要:本文就1981—2012年的宏观经济数据,运用误差修正模型考察实际利率水平与我国经济增长的长期均衡关系,研究利率市场化改革前后利率传导机制的实际变化,并针对当前实际利率水平及宏观经济背景,分析现阶段利率政策的效果。

关键词:利率市场化;实际利率;经济增长;误差修正模型

一、引言

自1993年我国提出建立以中央银行基准利率为基础,市场资金供求决定各种利率水平的市场利率机制以来,央行逐步放开了货币市场利率、债券市场利率、商业银行贷款利率和存款利率下限,稳妥有序地推进了利率市场化进程。在利率市场化改革后,实际利率与经济增长率的关系也发生了结构性变动,利率对于经济增长的正效逐渐转变为负效应,这一变化与我国利率逐步市场化以及宏观经济环境改变是密切相关的。

本文以1996年银行间同业拆借市场利率放开作为分界点,考察利率市场化改革前后,“实际利率——投资——经济增长”这一传导机制的变化,分析现阶段我国利率政策对于宏观经济的实际效果。

二、理论分析

关于利率水平和经济增长的变动关系,理论界长期意见不一,主要分为凯恩斯学派和以麦金农、爱德华·肖为代表的金融深化学派。

凯恩斯学派强调利率与实际经济增长的反向变动关系。凯恩斯认为,投资需求由资本边际效率与利率的对比关系决定,只有资本边际效率大于利率时,人们才会选择投资。而资本边际效率递减的性质决定了利率必须相应下调,才能保证投资利润不变,否则会出现投资需求不足继而引起经济衰退。因而政府必须采取扩张性的货币政策和财政政策,以达到增加投资,提高有效需求,促进经济增长的目的。

金融深化学派则针对发展中国家的金融抑制现象提出了相反观点,强调金融深化下的实际利率提高有利于促进经济增长。麦金农和爱德华·肖认为,发展中国家较高的通胀水平和政府人为压低名义利率,使得实际利率过低,储蓄下降,资金市场供不应求。政府被迫实行信贷供给,导致贷款利率过低,投资效益低下,产出下降,进一步引发储蓄资源萎缩,资金缺口持续扩大,迫使政府对利率实行更为严格的管制,形成恶性循环,经济停滞不前。针对这种金融抑制现象,金融深化学派认为政府应放松对利率的管制,促使实际利率提高,以充分反映资金供求状况,增加储蓄和投资,推动经济增长。

实际上,两种理论的分歧主要在于其分析背景的不同。凯恩斯主义诞生于市场机制相对成熟的资本主义时代,研究背景是有效需求不足而产品相对过剩的萧条经济,此时资金市场供过于求,市场利率相对于市场出清状态的均衡利率水平是偏高的。为了刺激投资,减少储蓄,降低利率是必要的。而金融深化理论的研究对象是仍处于短缺经济状态下的发展中国家,由于生产能力不足,投资和消费需求相对过高,短缺的产品市场格局势必导致资金市场的供不应求。同时,发展中国家出于金融资源的垄断考虑,大多选择人为地压低市场利率,使得市场利率远低于市场出清时的均衡利率水平,抑制了储蓄和投资。此时,提高市场利率,增加储蓄意愿以提供社会资金是必须的。

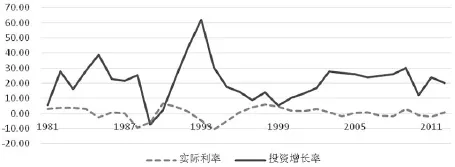

图1 实际利率与投资增长率

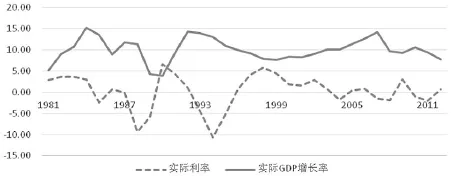

图2 实际利率与实际GDP增长率

图1和图2分别列示了1981—2012年我国实际利率与投资增长率、实际GDP增长率之间的变动关系。由图1可知,80年代实际利率与实际GDP增长率呈正向变动关系,90年代后两者关系逐渐由正转负,利率与投资增长率的关系亦是如此,这与我国利率逐步市场化以及宏观经济改善是密切相关的。因此,本文将采用误差修正模型(VEC),以1996年货币市场利率市场化为界,分别考察两阶段实际利率、投资增长率以及实际经济增长之间的协整关系。

三、实证分析

1、变量选择和数据来源

本文在误差修正模型中引入了实际利率(realrate)、投资增长率(invest)、实际GDP增长率(growth)三个变量,选取的数据区间为1981-1995年和1996-2012年两个阶段。具体数据均来自国家统计局网站。

实际利率:本文选择一年期存款基准利率作为名义利率的代理变量,具体计算公式为:实际利率=(名义利率-通胀率)/(1+通胀率)。

实际GDP增长率:本文根据国家统计局公布的名义GDP和GDP指数(1978=100)换算出历年实际GDP,进而计算出实际GDP增长率。

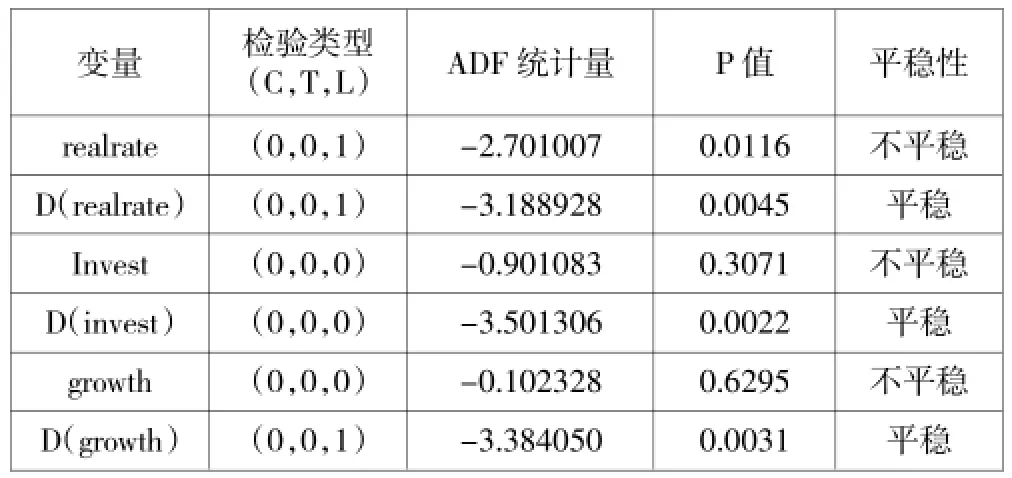

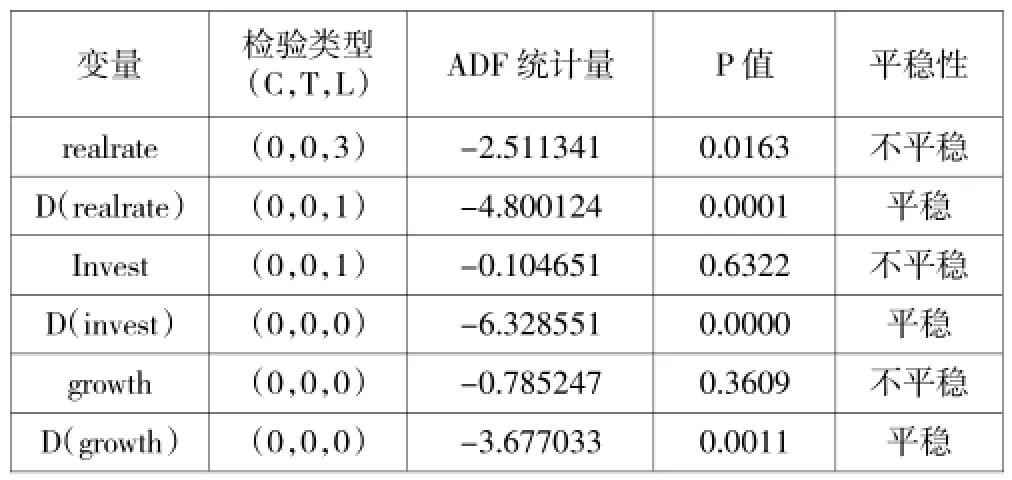

表1 1981—1995年各变量ADF检验结果

表2 1996—2012年各变量ADF检验结果

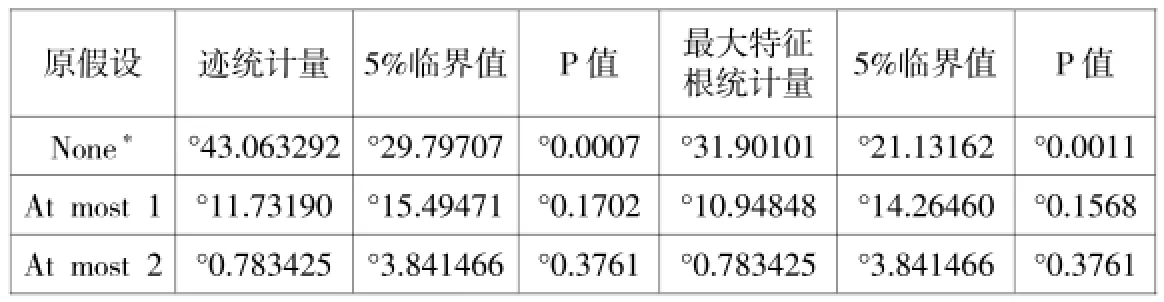

表3 1981—1995年Johansen协整检验结果

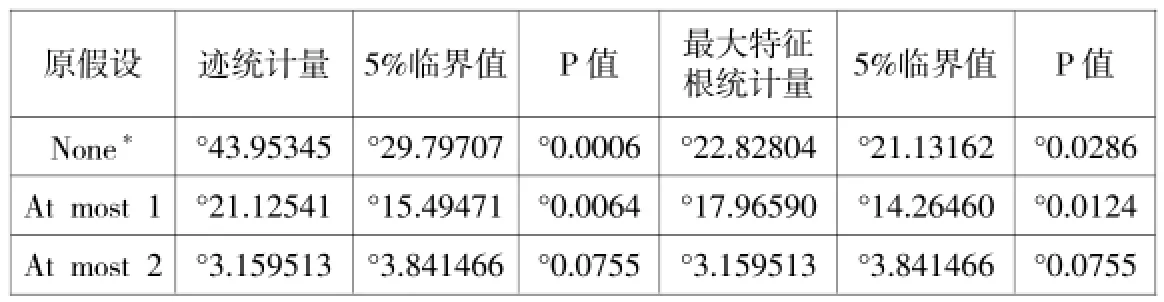

表4 1996—2012年Johansen协整检验结果

2、模型检验及构建

(1)平稳性检验。表1及表2列出了两阶段中各时间序列及其一阶差分序列的ADF检验结果。通过ADF检验可知,在1981-1995年和1996-2012年两个时间段中,三个变量的时间序列在99%的置信水平上均表现出非平稳的特性,但其一阶差分序列均是平稳的,表明各时间序列变量是一阶单整的I(1)序列,满足协整检验的前提条件。

(2)协整检验。在进行协整检验前,需要确定VAR模型的最优滞后期。本文采用LR、FPE、AIC、SC、HQ五个评价标准对模型的滞后期进行选择,检验结果显示:1981—1995年的时间序列应以2期作为最优滞后期,协整检验的滞后阶数随之确定为1,1996-2012年的时间序列应以3期作为最优滞后期,协整检验的滞后阶数为2。

本文采用Johansen协整检验法对三个变量的协整关系进行检验。从表3及表4的检验结果可知,在迹检验和最大特征值检验中,1981—1995年的各变量在95%的置信度下存在1个协整方程,1996—2012年的各变量在95%的置信度下存在2个协整方程,说明实际利率、投资增长率及实际GDP增长率之间存在长期的均衡关系。

(3)协整方程。确定了协整关系后,就可以计算出两个阶段中实际利率、投资增长率与实际GDP增长率之间的协整方程,如下所示:

由此可见,1995年以前实际利率与经济增长率存在着正向的长期均衡关系,然而随着利率市场化的深入,1995年之后实际利率与经济增长率的关系由正转负,呈现反向的长期均衡关系。这是由于80年代我国处于短缺经济时代,商品短缺,资金市场供不应求,均衡利率较高,同时政府实行利率管制,人为压低名义利率,使得实际利率远低于市场均衡利率。此时,提高实际利率能够吸引储蓄,抑制低效投资,缓解金融抑制,促进经济健康增长。而90年代以后,我国逐步摆脱短缺经济,由卖方市场过渡到买方市场,此时有效需求不足而产品相对过剩,资金市场供过于求,均衡利率降低,同时随着利率市场化的深入,名义利率趋于上升,使得实际利率逐渐高于市场均衡利率。此时,提高实际利率只能导致投资意愿下降,经济增长乏力。

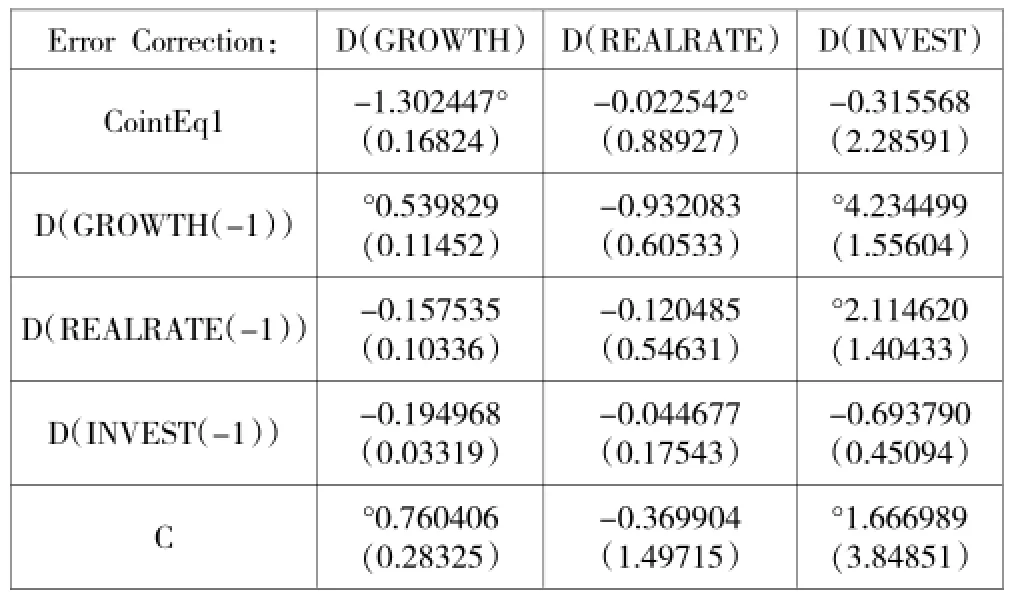

(4)误差修正模型。将上述协整方程引入模型,结合表5及表6的模型系数向量,可以得到两个阶段误差修正模型的具体形式:

2、脉冲响应分析

表5 1981—1995年VEC模型系数向量

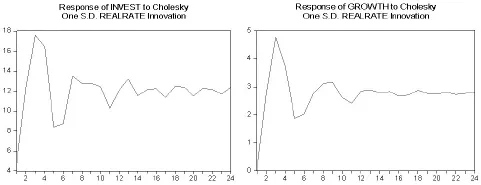

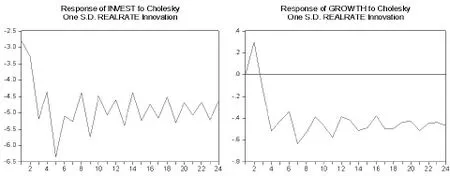

脉冲响应函数描述的是模型中一个内生变量冲击对其他内生变量的当期值和未来值所造成的影响。图3及图4是基于上文中VEC模型的脉冲相应函数,横轴代表滞后阶数,纵轴代表响应程度。本文分别考察了1981—1995年、1996-2012年两个阶段中,实际利率受到冲击时对投资增长率和实际GDP增长率的动态影响。

由图3可知,1981至1995年,在给当期实际利率施加一个标准差冲击后,投资增长率invest和实际GDP增长率growth从第一期开始呈现正响应,并在第三期达到最大正响应点,之后冲击影响有所回落,但仍在反复波动中趋于稳定的正效应。由图4则可知,在1996至2012年,实际利率对投资增长率invest和实际GDP增长率growth总体呈负向冲击,随后在小幅波动中趋于稳定的负效应。对比两阶段的脉冲响应函数,同样发现实际利率——投资——经济增长的传导机制作用由正转负,说明我国已逐渐从麦金农所描述的金融发展促进经济增长的情形逐渐转变为凯恩斯主义所主张的利率提升抑制经济增长的状况。

图3 1981-1995年的脉冲响应函数

图4 1996-2012年的脉冲响应函数

四、结论

凯恩斯学派和金融深化学派的主要分歧在于分析背景的不同,前者假定市场供给过剩而有效需求不足,后者则是以短缺经济为研究背景。本文通过误差修正模型考察了利率市场化改革前后实际利率与我国经济增长关系的结构性转变,发现实际利率由以前对经济增长的正效应逐渐转变为负效应。实际上,80年代中国经济的高速增长确实很大程度上得益于金融深化理论所倡导的高利率水平,而90年代至今,生产力的发展使得我国已由短缺经济逐渐过渡至有效需求不足经济。实际利率高于均衡利率的现实,使得金融深化理论已不再适用,凯恩斯主义主张的低利率刺激经济政策反而更为有效。因此,面对目前我国经济增速放缓的趋势,政府通过不断降息、降准的宽松货币政策来刺激经济增长的思路是正确的。

参考文献

[1]沈坤荣、汪建:实际利率水平与中国经济增长[J].金融研究,2000(8).

[2]张孝岩、梁琪:中国利率市场化的效果研究——基于我国农村经济数据的实证分析[J].数量经济技术经济研究,2010(6).

[3]徐思远:利率传导机制与中国利率市场化改革——基于误差修正模型的分析[J].福建论坛(人文社会科学版),2012(5).

[4]黎志刚、尚梦:利率市场化、实际利率与经济增长的关系研究——基于ARDL模型的分析[J].经济问题,2014(5).

[5]邓雄:我国利率市场化条件下存贷款利率的确定[J].金融论坛,2014(8).

(责任编辑:郭亚娟)