公司自由现金流与资本结构动态调整

2016-07-15胡亦秋

罗 琦 胡亦秋

(武汉大学 经济与管理学院,湖北 武汉 430072)

公司自由现金流与资本结构动态调整

罗琦胡亦秋

(武汉大学 经济与管理学院,湖北 武汉 430072)

摘要:以2005—2013年沪、深A股上市公司为研究样本,考察中国上市公司的资本结构调整行为,结果表明:公司不断向其目标资本结构进行调整,且调整速度因公司自由现金流状况不同而存在差异。过度负债公司在自由现金流为正时通过偿还债务以最低成本向下调整资本结构,调整速度最快;债务不足公司在自由现金流为负时通过债务融资向上调整资本结构的成本最小,调整速度最快。不论公司是过度负债或债务不足,在自由现金流为零时都面临额外的调整成本,调整速度最慢。

关键词:资本结构;权衡理论;自由现金流;调整成本;调整速度

一、引言

根据资本结构静态权衡理论,公司在负债的税盾效应与财务困境成本之间进行权衡,在此基础上选择一个最优的资本结构,以实现公司价值最大化。然而,众多研究发现公司的资本结构常常偏离其最优的目标值。Leary et al.(2005)认为,公司在调整其资本结构时面临相应的成本,会在对其面临的调整成本与收益进行权衡比较后决定是否调整。Flannery et al.(2006)研究发现,资本结构调整成本的存在使得公司不能一次就将其资本结构调整至目标水平,而是每年以一定速度向其目标资本结构局部调整。

公司的资本结构调整成本由公司内外部各方面因素共同决定,难以被准确量化,因此,对资本结构调整成本与调整速度之间关系进行直接检验的研究并不常见。已有研究一般是通过寻求影响公司资本结构调整成本的因素,将公司按照该影响因素的大小进行分组,然后对每组的资本结构调整速度进行测算与比较。如:Faulkender et al.(2012)按照现金流状况对公司进行分组,研究发现,相较于现金流为零的公司而言,现金流为负(或为正)的公司面临融资(或资金分配)需要,此时公司选择向其目标资本结构调整的融资(或资金分配)方式能够最小化其调整成本,资本结构调整速度较快。王正位等(2007)在研究中国上市公司时则从资本结构调整方向入手,认为,由于中国银行贷款市场的摩擦程度较股票市场而言要更低一些,因此,公司向上调整资本结构的速度会快于向下调整的速度。

本文选取2005—2013年中国沪、深两市A股上市公司作为研究样本,按照实际资本结构与目标值之间的偏离程度区分过度负债与债务不足公司,进而对过度负债公司与债务不足公司在不同自由现金流状况下面临的资本结构调整成本差异予以分析,在此基础上,采用Flannery et al.(2006)的方法检验公司向目标资本结构调整的速度。结果表明,公司调整资本结构的速度受到其自由现金流状况的显著影响。具体而言,在过度负债公司中,自由现金流为正的公司面临的资本结构调整成本最小,调整速度最快;而在债务不足公司中,自由现金流为负的公司面临的资本结构调整成本最小,调整速度最快。

本文的创新之处主要表现在:第一,研究发现,过度负债公司不断降低其负债率,而债务不足公司不断提高其负债率,这表明中国上市公司存在向目标资本结构调整的趋势;第二,进一步考察公司自由现金流状况对其资本结构调整行为的影响,研究发现,自由现金流为正的过度负债公司通过偿还债务能够有效降低资本结构,资本结构调整速度最快;第三,对债务不足公司在不同自由现金流状况下表现出的资本结构调整速度差异进行考察,结果表明,自由现金流为负的债务不足公司资本结构调整速度最快。

二、文献综述

众多研究表明公司存在一个目标资本结构,其中,Kraus et al.(1973)具有代表性地将公司负债的税盾效应与破产成本同时纳入到公司的单期价值模型中,认为最优的资本结构应对债务的税盾效应与破产成本同时予以考虑。随后,Bradley et al.(1984)使用面板数据验证了公司目标资本结构的存在。但实际观察到的公司资本结构往往偏离其目标值,许多研究指出,资本结构调整成本的存在是造成这一现象的重要原因。Myers(1984)提出,公司在向其目标资本结构调整时面临资本结构调整成本,因此,调整存在一定的滞后。Flannery et al.(2006)采用局部调整模型对公司的资本结构调整行为做了进一步的研究,结果表明,调整成本的存在令公司以平均每年大约30%的速度向其目标值调整。Dang(2013)在此基础上运用误差修正模型对英、法、德三国公司资本结构调整行为进行考察,同样证明公司以每年低于1的速度向目标值调整其资本结构。

由于资本结构调整成本难以被准确量化,已有研究以影响公司资本结构调整成本的因素为依据,以此来探讨资本结构调整成本与调整速度的关系。Leary et al.(2005)分析指出,资本结构调整成本由固定成本与可变成本共同组成,且受到来自公司层面的微观因素以及各种外部环境变量的共同影响。Drobertz et al.(2006)研究指出,公司规模越大、成长性越高及偏离目标资本结构程度越大时资本结构调整速度越快。Cook et al.(2010)认为,在宏观经济状况运行良好的情况下,公司调整资本结构比较容易,资本结构调整速度更快。Oztekin et al.(2012)提出,一国的制度因素对资本结构调整成本产生重要影响,好的制度建设能够降低一国的资本结构调整成本,从而提高其资本结构调整速度。Wang(2013)研究发现,市场的完善程度以及宏观经济状况都会对公司面临的资本结构调整成本造成影响,从而造成其调整速度的差异。

已有研究进一步关注到,资本结构不同,调整成本对调整速度的影响存在差异。Hovakimian(2004)发现,资本结构较高的公司偏好于对债务进行调整,通过债务回购来降低资本结构,资本结构向下调整速度较快;而资本结构较低的公司偏好于对权益进行调整,但股票的回购容易受到市场的影响,资本结构向上调整的速度较慢。Korteweg(2010)指出,陷入财务困境的公司由于存在过度负债及债权人之间的冲突等问题而面临更大的资本结构调整成本,这使得公司保持较低债务水平而不是向上调整其资本结构。

公司财务状况同样对资本结构调整成本产生重要影响,并最终造成调整速度的差异。Byoun(2008)将公司的财务状况与资本结构的调整方向相结合,分析指出,当公司过度负债且有资金盈余以及当公司债务不足且有资金缺口时会选择调整其资本结构。Anderson et al.(2012)构建公司决策的动态模型,认为公司的现金持有量与资本结构调整密切相关。John et al.(2012)进一步发现,公司资本结构调整速度与其预期现金持有量负相关,而与超额现金持有量正相关。Faulkender et al.(2012)指出,公司的现金流状况会影响其资本结构调整速度,当现金流为正或为负时,公司会选择能够有效调整资本结构的融资或分配资金方式,资本结构调整成本被企业为维持正常运营而进行的融资或分配资金等活动有效承担,公司用于专门调整资本结构的成本较小,因而会以较快的速度进行调整;而当公司现金流为零时,调整资本结构的成本是一笔额外支出,公司面临的成本较大,因此,调整速度较慢。Dang et al.(2014)也指出,公司的融资行为能够改变其资本结构,因此,具有资金缺口的公司会更快地调整其资本结构。

中国学者以国内上市公司作为研究对象,针对其资本结构调整行为展开深入研究并取得了一定成果。童勇(2004)较早地对国内上市公司资本结构调整行为进行研究,发现上市公司每年以低于1的平均速度向目标资本结构局部调整。已有研究还发现,公司的资本结构调整速度受到公司微观因素、行业因素、产业因素、地区因素以及宏观经济因素等多方面的影响(陈必安,2009;黄辉,2010;麦勇 等,2011;顾乃康 等,2012;党建兵 等,2013;金辉 等,2015)。另外,常亮等(2013)、江龙等(2013)以及卢斌等(2014)通过进一步的研究发现,公司受融资约束情况也是造成其资本结构非对称调整的重要因素。在国内资本市场发展的特殊阶段以及特有的制度背景下,公司资本结构调整行为呈现出自有的特征。唐国正等(2005)分析指出,由于受到债务利率扭曲的影响,股权相对债务具有客观的成本优势,这为国内上市公司偏好股权融资的现象提供了一种合理的解释。而王正位等(2007)指出,由于国内银行贷款市场与股票市场之间的摩擦程度存在差异,上市公司股权融资的成本要高于债务融资成本,这使得国内公司在资本结构向下调整过程中的速度要小于其在向上调整过程中的速度。

综上所述,在现有的相关研究中,国内外学者多是从资本结构调整方向或财务状况分别予以考察,较少关注在公司实际资本结构与目标值的不同偏离方向上财务状况对资本结构调整如何产生影响。本文研究目的在于将公司的资本结构调整方向与自由现金流状况对其资本结构调整产生的影响同时予以考虑,对过度负债公司与债务不足公司在自由现金流为正、负以及为零的情况下资本结构调整方式的选取进行探讨,在此基础上考察资本结构调整成本与调整速度的差异。

三、理论分析与研究假说

资本结构静态权衡理论认为公司存在一个最优的目标资本结构,当企业将其实际资本结构调整至该目标值时实现价值最大化,然而,Fischer et al.(1989)却发现资本结构调整成本的存在使公司很难一次就将其资本结构调整至目标值,而会根据其面临的成本来决定何时进行调整是最有利的。许多学者通过构建跨期、连续时间的公司动态融资模型来扩展传统的单期静态理论,研究发现,公司存在一个目标资本结构或区间,并不断向其调整(Frank et al.,2004;Lemmon et al.,2008)。Drobetz et al.(2014)更进一步提出,公司是否进行资本结构调整取决于其采取行动付出的成本与不行动而保持偏离状态下付出的成本,其中,公司偏离目标资本结构的成本即为其调整至目标值所能获取的收益,公司只有在调整资本结构付出的成本小于其获得的收益时才会选择调整其资本结构。

过度负债的公司面临较大的破产风险,向下调整资本结构能够使公司的资本结构回归到理想状态,避免不必要的风险,从而获得资本结构调整收益。然而,现实中公司调整资本结构却面临一定的成本,当其下调的成本小于能够减少的破产风险时,公司会向下调整其资本结构,否则公司宁愿处于一种次优的资本结构状态。因此,过度负债的公司会在调整资本结构的成本与收益之间不断进行权衡,以低于1的速度向目标资本结构趋近。同样地,债务不足的公司提高资本结构能够获得更多的债务税盾,当其资本结构向上调整的成本小于能够获得的税盾时,公司会向上调整其资本结构,否则公司宁愿处于一种次优的资本结构状态。因此,债务不足的公司会在上调资本结构的成本与新增税盾之间不断进行权衡,最终以低于1的速度向目标资本结构逐步调整。由此,提出:

H1:过度负债的公司会逐步降低其资本结构,而债务不足的公司会逐步提高其资本结构。

由以上分析可知,过度负债公司以一定的速度向下调整资本结构。同时,为了维持公司的正常经营,公司会根据其自由现金流状况选择融资或资金分配,而不论是融资行为还是资金分配行为都会影响公司的资本结构。因此,在公司实际资本结构偏离目标值时,其资本结构调整成本很大程度上受到自由现金流状况的影响。过度负债的公司出于价值最大化,会选择能够同时满足维持其正常经营需要以及能有效降低资本结构的融资或资金分配方式。具体来说,拥有正自由现金流的公司面临资金分配的需要,偿还债务可以有效分配资金且能降低资本结构,因此,这类公司有偿还债务的动机。自由现金流为负的公司面临融资的需要,股权融资能够在弥补资金缺口的同时降低资本结构,因此,这类公司具有股权融资的意愿。而对于自由现金流为零的公司而言,既没有资金分配的需要也没有融资的需要。

资金筹集及分配方式上的差异会造成公司资本结构调整成本的差异,从而影响到其调整速度。自由现金流为正的公司,偿还债务的动机最强,资本结构调整成本即为其偿还债务的成本,资本结构调整的成本相对较小,因此,调整速度较快。自由现金流为负的公司,股权融资的动机较强,资本结构调整成本即为其进行股权再融资时面临的成本,考虑到现阶段国内资本市场发展的制度背景,公司进行股权再融资除了面临一定的资本成本外,还面临着股权再融资的门槛,因此,其调整速度要小于自由现金流为正而选择偿还债务的公司。而对于自由现金流为零的公司而言,融资及分配资金的动机均较小,此时调整资本结构的成本完全是一笔额外支出,相较于其它两类公司而言,其资本结构调整成本大,调整动机弱,因此,调整速度最慢。由此,提出:

H2:在过度负债公司中,自由现金流为正的公司资本结构调整速度最快,其次是自由现金流为负的公司,而自由现金流为零的公司调整速度最慢。

债务不足的公司同样会结合其自由现金流状况选择合适的资本结构调整方式,其中,自由现金流为负的公司面临外部融资的需求,举借债务能够弥补公司的资金缺口,维持公司的投资支出与正常经营,同时也可以有效提高资本结构,因此,这类公司举借债务的动机最强。自由现金流为正的公司,通过分配现金股利能够有效提高资本结构,因此,对这类公司而言,分配现金股利是有利的资本结构调整方式。自由现金流为零的公司,其融资及分配资金的动机都很小。

不同自由现金流状况对债务不足公司的资本结构调整成本产生不同影响,并进一步影响其调整速度。自由现金流为负的公司,债务融资动机较强,提高资本结构的成本即为其债务融资的成本,公司用于专门调整资本结构的成本小,因而调整速度较快。自由现金流为正的公司,最佳的资本结构调整方式是通过发放现金股利来实现。但由于存在代理问题,管理者为了保留控制权有过度投资的动机,往往并不偏好发放现金股利(Jensen,1986;肖珉,2010)。代理成本的存在增加了自由现金流为正的公司通过分配现金股利来提高资本结构的成本,因此,其向上调整资本结构的速度会慢于自由现金流为负进行债务融资的公司。此外,自由现金流接近于零的公司,调整资本结构面临的是一笔额外支出,相较于其它两类公司而言,其资本结构调整成本大,因此,调整速度最慢。由此,提出:

H3:在债务不足公司中,自由现金流为负的公司资本结构调整速度最快,其次是自由现金流为正的公司,而自由现金流为零的公司调整速度最慢。

四、研究设计

(一)数据来源与样本选择

本文选取2005—2013年间沪、深A股上市公司作为初始样本。在测算公司目标资本结构时用到了滞后变量,因此使用的数据还包括上市公司2004年数据,公司财务数据来源于国泰安数据库。在进一步选取样本时进行了如下筛选:首先,剔除2004—2013年间缺少任何财务数据的公司;其次,剔除金融行业上市公司,因为其负债具有特殊性;再次,剔除ST公司、资产小于负债的公司。最后共得到1040家样本公司,9360个样本数据。

(二)变量定义及特征

本文选取总负债/总资产,即资产负债率来代表资本结构(Lev)。考虑到本文使用的其它变量多采用除以账面总资产的方式标准化,因此,本文选取上市公司账面资本结构作为主要研究对象,并将选取公司的市场资本结构(M_Lev)进行稳健性检验。在测算公司目标资本结构时,选择公司的市值账面值比率(M/B)、息税前利润(EBIT)、规模(Size)、资产结构(Stru)、非债务税盾(NDTS)、流动性(Liq)作为自变量,并根据证监会行业分类标准,选择其所属行业资本结构中值(Ind_m)来控制行业因素。当测算出来的公司目标资本结构低于其实际值时,将公司定义为过度负债;当测算出来的目标资本结构高于其实际值时,则公司为债务不足。本文根据标准化后的自由现金流对样本进行分组。分组标准如下:当标

表1 变量定义

表2 样本描述

准化后的自由现金流大于0.05时,公司自由现金流为正;当标准化后的自由现金流介于-0.05到0.05之间时,自由现金流接近于0;当自由现金流小于-0.05时,自由现金流为负。所有变量定义见表1。

表2描述了总样本、过度负债公司以及债务不足公司样本的变量特征。通过比较可以看出,相较于过度负债公司而言,债务不足公司拥有更高的市值账面值比率,这是因为市值账面值比率高的公司具有更好的成长机会或者股价被高估的可能性更大,因此,负债率会更低。盈利能力与流动性都能减少公司的债务需求,因此,债务不足的公司表现为拥有更高的盈利能力与流动性。相比较而言,过度负债公司则拥有更大规模的负债与更多的固定资产。

(三)模型设定

根据Flannery et al.(2006),本文选用资本结构局部调整模型来刻画公司的资本结构调整行为:

Levi,t-Levi,t-1=λ(Lev*i,t-Levi,t-1)+δi,t

(1)

其中:Levi,t为代表性公司i第t期的资本结构;Lev*i,t为公司i第t期的目标资本结构;λ度量公司每年的资本结构调整速度,具体来说,λ>0,对于过度负债公司意味着资本结构向下调整,而对于债务不足公司意味着资本结构向上调整,且λ越大表明资本结构向下或向上调整的速度越快。目标资本结构Lev*i,t不可观测,王正位等(2007)选取影响公司负债收益与成本的因素对其进行估计,盛明泉等(2014)则采用行业资本结构中值作为目标资本结构的代理变量,本文选择公司资本结构决策的影响因素估计目标资本结构,将其表示为:

Lev*i,t=βXi,t

(2)

其中:β为各变量的系数向量;向量X包括市值账面值比率(M/B)、息税前利润(EBIT)、规模(Size)、资产结构(Stru)、非债务税盾(NDTS)、流动性(Liq)等公司特征变量,还包括行业资本结构中值(Ind_m),以控制行业因素的影响。将式(1)带入式(2),得到本文用于实证检验的资本结构局部调整模型:

Lev*i,t=(λβ)Xi,t-1+(1-λ)Levi,t-1+δi,t

(3)

五、实证结果分析

(一)资本结构向目标值调整的实证检验

表3 过度负债公司与债务不足公司资本结构调整检验结果

注:括号内为回归系数的t值;***、**、*分别表示在1%、5%和10%水平上显著。下同。

表4 过度负债公司在不同自由现金流状况下的资本结构调整速度

表3汇报了资本结构局部调整模型的回归结果。在总样本中,Levi,t-1的系数显著为正,说明样本区间内国内上市公司资本结构以每年41.19%(=1-58.81%)的速度向目标值调整。对过度负债与债务不足样本的回归结果可知,两类公司资本结构调整速度都为正,表明过度负债公司资本结构向下调整,而债务不足公司资本结构向上调整,这与本文H1相一致。

进一步地,过度债务公司以每年42.53%(=1-57.47%)的速度向下调整至目标值,债务不足公司以每年51.99%(=1-48.01%)的速度向上调整至目标值,表明当资本结构调整方向不同时,调整速度存在差异。王正位等(2007)分析指出,由于国内股票市场的摩擦程度高于银行贷款市场的摩擦程度,公司向下调整资本结构的成本要大于向上调整的成本,因此,过度负债公司向下调整资本结构的速度要小于债务不足公司向上调整的速度。本文实证检验结果支持了这一观点。

(二)过度负债公司自由现金流与资本结构调整速度关系的实证检验

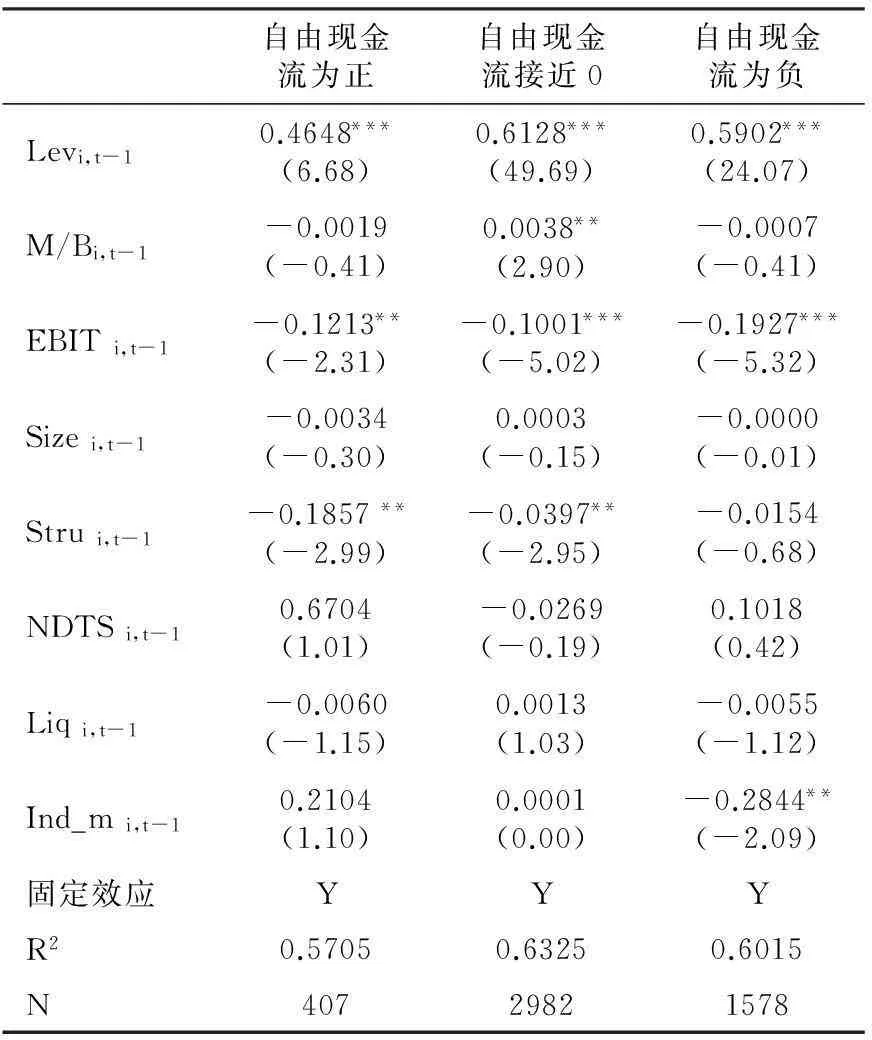

表4汇报了在过度负债公司中,不同自由现金流状况下资本结构调整速度的差异。由回归结果可知:在过度负债的样本中,自由现金流为正的公司资本结构调整速度最快,达到每年以53.52%(=1-46.48%)的速度向目标值趋近。这是因为对于自由现金流为正的公司而言,通过偿还债务来降低资本结构的动机最强,成本最低,因此调整速度最快。其次是自由现金流为负的公司有通过股权融资来提高资本结构的动机,但股权融资面临一定的资本成本与再融资门槛,因此调整速度次之,达到每年40.98%(=1-59.02%)。而自由现金流接近于零的公司调整资本结构的动机较小,成本较大,速度最慢,以每年38.72%(=1-61.26%)的速度调整。这与H2的分析一致。

(三)债务不足公司自由现金流与资本结构调整速度关系的实证检验

表5汇报了债务不足公司不同自由现金流状况下资本结构调整速度的差异。由回归结果可知:在债务不足公司中,自由现金流为负的公司调整速度最快,以每年56.78%(=1-43.22%)的速度向目标值趋近,表明这类公司本身具有融资需求,通过举债来提高资本结构的动机强,专门用于资本结构调整的成本较小,调整速度最快。其次是自由现金流为正的公司,其有较强的资本结构调整动机,但面临一定的代理成本,调整速度次之,达到每年52.29%(=1-47.71%)。而自由现金流接近于零的公司调整资本结构的动机较小,成本最大,以每年49.51%(=1-50.49%)的速度调整。这与H3的分析一致。

(四)稳健性检验

选取公司的市场资本结构进行稳健性检验,结果见表6。可以看出,总样本以每年平均59.50%(=1-40.50%)的速度向目标资本结构调整,过度负债公司以每年平均85.34%(=1-14.66%)的速度向下调整资本结构,债务不足公司以每年平均83.30%(=1-16.70)的速度向上调整资本结构,这与H1的分析依然保持一致。

表5 债务不足公司在不同自由现金流状况下的资本结构调整速度

表6 市场资本结构下过度负债公司与债务不足公司资本结构调整检验结果

表7 市场资本结构下过度负债与债务不足公司在不同

进一步考察公司自由现金流状况对过度负债及债务不足公司资本结构调整速度产生的影响,结果见表7。可以看出:在过度负债公司中,自由现金流为正的公司调整速度最快,其次是自由现金流为负的公司,而自由现金流接近于零的公司调整速度最慢,这与H2的分析依然保持一致。在债务不足公司中,自由现金流为负的公司调整速度最快,但自由现金流接近于零的公司快于自由现金流为正的公司,与H3不尽相同,这可能是由于债务不足公司资本结构受股票市值波动影响较大,即使公司在自由现金流接近于零时不主动调整其资本结构,其资本结构受股票市值影响仍会被动地向目标水平调整,且调整速度较快。

六、结论

本文采用资本结构局部调整模型对国内上市公司资本结构调整行为进行考察,结果发现,过度债务和债务不足公司都倾向于向目标资本结构进行调整,并且公司自由现金流状况影响资本结构调整速度。对于过度负债公司而言:自由现金流为正时,公司偿还债务的动机强烈,资本结构调整成本最小,调整速度最快;自由现金流为负时,股权融资动机强烈,但面临一定的资本成本与再融资门槛,资本结构调整成本较大,调整速度次之;而自由现金流接近于零时,公司调整资本结构面临额外的成本,调整速度最慢。此外,本文还发现,对于债务不足的公司而言:自由现金流为负时,公司的债务融资动机强,资本结构调整成本最小,调整速度最快;自由现金流为正时,公司有派发现金股利调高资本结构的动机,但代理成本的存在降低了其调整速度;自由现金流接近于零时,由于面临额外的调整成本,调整速度较慢。

公司的资本结构调整行为既受到公司微观层面因素的影响,同时也受到公司所处资本市场环境的制约。当公司实际资本结构偏离其目标值时,公司是否调整资本结构以及采用何种方式来调整都受到其自由现金流状况的影响,自由现金流状况因此成为现阶段国内上市公司资本结构调整速度差异的重要原因。本文所得到的结论在一定程度上反映了现阶段国内资本市场发展的不完善,亟需政府采取促进债务融资市场和股权融资市场良性发展的有力措施,进一步改善公司外部融资环境,通过优化其融资行为来提高公司质量。

参考文献:

常亮,连玉. 2013. 融资约束与资本结构的非对称调整:基于动态门限模型的经验证据[J]. 财贸研究(2):138-145.

陈必安. 2009. 我国上市公司资本结构调整速度及其影响因素研究[J]. 西北农林科技大学学报(社会科学版)(3):83-88.

党建兵,卢斌,曹启龙. 2013. 不同负债水平公司的资本结构调整速度相同吗?基于中国上市公司的经验证据[J]. 产业经济研究(3):64-73.

顾乃康,王贵银. 2012. 中国上市公司资本结构调整中的临界效应检验:基于门槛回归模型的研究[J]. 中山大学学报(社会科学版)(3):195-206.

黄辉. 2010. 企业资本结构调整速度影响因素的实证研究[J]. 经济科学(3):96-106.

江龙,宋常,刘笑松. 2013. 经济周期波动与上市公司资本结构调整方式研究[J]. 会计研究(7):28-34.

金辉,李秋浩. 2015. 资本结构、成长性与中小企业价值:基于面板门槛模型的实证研究[J]. 商业研究(2):144-151.

卢斌,曹启龙,刘燕. 2014. 融资约束、市场竞争与资本结构动态调整:基于产业异质性的研究[J]. 产业经济研究(3):91-100.

麦勇,胡文博,于东升. 2011. 上市公司资本结构调整速度的区域差异及其影响因素分析:基于2000—2009年沪深A股上市公司样本的研究[J]. 金融研究(7):196-206.

盛明泉,戚昊辰. 2014. 高管薪酬差距与资本结构动态调整研究[J]. 商业经济与管理(12):32-38.

唐国力,刘力. 2005. 利率管制对我国上市公司资本结构的影响[J]. 管理世界(1):50-58.

童勇. 2004. 资本结构的动态调整和影响因素[J]. 财经研究(10):96-104.

王正位,赵冬青,朱武祥. 2007. 资本市场摩擦与资本结构调整:来自中国上市公司的证据[J]. 金融研究(6):109-119.

肖珉. 2010. 现金股利、内部现金流与投资效率[J]. 金融研究(10):117-134.

ANDERSON R W, CARVERHILL A. 2012. Corporate liquidity and capital structure [J]. Review of Financial Studies, 25(3):797-837.

BRADLEY M, JARRELL G A, KIM E H. 1984. On the existence of an optimal capital structure: theory and evidence [J]. Journal of Finance, 39(3):857-878.

BYOUN S. 2008. How and when do firms adjust their capital structures toward targets [J]. Journal of Finance, 63(6):3069-3096.

COOK D O, TANG T. 2010. Macroeconomic conditions and capital structure adjustment speed [J]. Journal of Corporate Finance, 16(1):73-87.

DANG V A. 2013. Testing capital structure theories using error correction models: evidence from the UK, France and Germany [J]. Applied Economics, 45(2):171-190.

DANG V A, KIM M, SHIN Y. 2014. Asymmetric adjustment toward optimal capital structure: evidence from a crisis [J]. International Review of Financial Analysis, 33(C):226-242.

DROBETZ W, PENSA P, WANZENRIED G. 2006. Firm characteristics and dynamic capital structure adjustment [R]. Social Science Research Network Working Paper.

DROBETZ W, SCHILLING D C, SCHRODER H. 2014. Heterogeneity in the speed of capital structure adjustment across countries and over the business cycle [J]. European Financial Management, 21(5):936-973

FAULKENDER M, FLANNERY M J, HANKINS K W, et al. 2012. Cash flows and leverage adjustments [J]. Journal of Financial Economics, 103(3):632-646.

FISCHER E O, HEINKEL R, ZECHNER J. 1989. Dynamic capital structure choice: theory and tests [J]. Journal of Finance, 44(1):19-40.

FLANNERY M J, RANGAN K P. 2006. Partial adjustment toward target capital structures [J]. Journal of Financial Economics, 79(3):469-506.

FRANK M Z, GOYAL V K. 2004. The effect of market conditions on capital structure adjustment [J]. Finance Research Letters, 1(1):47-55.

HOVAKIMIAN A. 2004. The role of target leverage in security issues and repurchases [J]. Journal of Business, 7(4):1041-1072.

JENSEN M C. 1986. Agency costs of free cash flow, corporate finance, and takeovers [J]. American Economic Review, 76(2):323-329.

JOHN K, KIM T N, PALIA D. 2012. Heterogeneous speeds of adjustment in target capital structure [R]. Social Science Research Network Working Paper.

KORTEWEG A. 2010. The net benefits to leverage [J]. Journal of Finance, 65(6):2137-2170.

KRAUS A, LITZENBERGER R H. 1973. A state-preference model of optimal financial leverage [J]. Journal of Finance, 28(4):911-922.

LEARY M T, ROBERTS M R. 2005. Do firms rebalance their capital structures [J]. Journal of Finance, 60(6):2575-2619.

LEMMON M L, ROBERTS M R, ZENDER J F. 2008. Back to the beginning: persistence and the cross-section of corporate capital structure [J]. Journal of Finance, 63(4):1575-1608.

MYERS S C. 1984. The capital structure puzzle [J]. Journal of Finance, 39(3):575-592.

OZTEKIN O, FLANNERY M J. 2012. Institutional determinants of capital structure adjustment speeds [J]. Journal of Financial Economics, 103(1):88-112.

WANG W. 2013. Market imperfections, macroeconomic conditions, and capital structure adjustments [R]. Social Science Research Network Working Paper.

(责任编辑刘志炜)

Free Cash Flow and Dynamic Capital Structure Adjustment

LUO QiHU YiQiu

(School of Economics and Management, Wuhan University, Wuhan 430072)

Abstract:This paper investigates the capital structure adjustment of listed firms with samples of China′s A-share listed firms during the year 2005-2013. The results show that firms are more likely to make adjustment towards their targets and adjustment speeds are different owning to firms′ different free cash flow. Over-levered firms with positive free cash flow face the least leverage adjustment costs by repaying their debts and make downward adjustment towards their targets at the fastest speed, while under-levered firms with negative free cash flow face the least leverage adjustment costs by debt financing and make upward adjustment towards their targets at the fastest speed. Furthermore, both the over-levered and under-levered firms face the extra adjustment costs at the slowest adjustment speed when free cash flow is close to zero.

Keywords:capital structure; trade-off theory; free cash flow; adjustment costs; adjustment speed

收稿日期:2015-11-24

作者简介:罗琦(1969--),男,湖北松滋人,武汉大学经济与管理学院教授,博士生导师。

基金项目:国家自然科学基金项目“基于控股股东市场择时动机的公司投融资行为研究”(71272230);国家社会科学基金项目“我国上市公司股利决策与投资效率研究”(14BGL043);教育部新世纪优秀人才支持计划“中国上市公司权益资本成本研究”(NCET-13-0437)。

中图分类号:F275;F832.51

文献标识码:A

文章编号:1001-6260(2016)03-0117-09

胡亦秋(1991--),女,湖北赤壁人,武汉大学经济与管理学院硕士生。