广义本量利分析模型在商业银行贷款营销管理中的应用研究

2016-07-12刘静

刘 静

广义本量利分析模型在商业银行贷款营销管理中的应用研究

刘静

摘要:本文以商业银行的贷款营销为研究对象,在总结前人研究成果的基础上,构建适用于商业银行业务特点的广义本量利分析模型,并将其运用于商业银行的贷款业务中。搭建贷款业务保本点和保利点模型,并对其影响因素进行分析,为科学制定商业银行营业机构的撤并决策、合理规划目标经济利润条件下相关变量可行的变动区间提供理论支撑和依据。

关键词:商业银行;本量利分析;保本点;保利点

随着我国金融业的全面对外开放,国际先进风险管理理念与管理手段的引入,使得我国商业银行的经营管理水平得到了大大提高。但与国外先进商业银行相比,我国商业银行在基于定量管理技术的精细化管理水平上还存在较大差距。中国银行业要想在根本上提升核心竞争力,在激烈的市场竞争中立于不败之地,就必须在经营管理中搭建并实施具备强大价值管理能力的现代化管理会计体系。贷款业务作为商业银行的核心业务之一,其质量和效益的高低对商业银行的兴衰成败具有很大影响。本量利分析作为管理会计的一项重要内容,虽然已经在我国商业银行的经营决策中得到了推广、运用和发展。但与国外先进商业银行相比,对本量利分析的应用无论从广度和深度上都有不小的差距。因此,为提高银行的核心竞争力,并与国际接轨,必须积极推广和改善本量利分析模型在商业银行贷款营销管理中的应用。

一、传统本量利分析模型在商业银行应用中的缺陷

本量利分析是成本—业务量—利润关系分析的简称,是指在变动成本计算模式的基础上,以数学化的会计模型和图示来揭示固定成本、变动成本、销售量、单价、利润等变量之间的内在联系,为会计预测、决策和计划提供必要的财务信息的一种定量分析方法。

在以往商业银行的本量利分析模型的研究中,其中的成本仅包含资金成本、运营成本和税务成本,没有考虑与银行经营风险相对应的风险成本。因为银行是有经营风险的企业,其面临的风险按照诱发原因的不同可以分为信用风险、市场风险、操作风险、流动性风险等,这些风险可能会给银行带来损失,这些损失就构成了银行的一项成本。另外,在本量利分析模型中,如若在成本中考虑了与银行风险对应的各种预期与非预期的损失,则传统的会计利润便不能真实反映银行利润背后的风险状况,在银行的净利润中扣除与风险对应的成本后的经济利润,才是真正意义上的利润。

二、广义本量利分析模型的构建

假设前提:

H1:假设银行的放贷业务所需的资金全部来自商业银行虚拟的“内部资金转移中心”。即“资金中心”从存款部门“收购”存款,贷款部门从“资金中心”“购买”资金用于放贷,“购买”资金的成本称为“内部资金转移定价(FTP)”,因为只有引入FTP才能实现分产品的盈利核算,否则,单纯对贷款业务进行本量利分析则无从谈起。

H2:假设期间和业务量范围一定,在固定成本不变的情况下,变动成本和业务量之间呈完全线性相关关系,业务收入和业务量之间也呈完全线性相关关系。

在考虑了银行经营中的信用风险、市场风险、操作风险、流动性风险后,本量利分析模型中的成本、利润均需重新界定。

1.贷款业务广义成本的构成及性态分类

银行面临的各项风险中,有的为银行带来预期损失,有的带来非预期损失。对于预期损失,可以根据风险水平在产品价格中附加一定的风险溢价来转移,对于这部分成本我们称之为“风险成本”,通常是指银行与客户开展授信业务时的信用风险预期损失。要确定风险成本的金额,一般要通过信用评级等手段准确计量信用风险预期损失的金额,即可得到具体产品、客户的“风险成本”。对于非预期损失,需要保持足够数额的经济资本,以确保在非预期损失发生时有足够的资本进行补偿。这些资本的占用会形成“机会成本”,称之为“资本成本”。此外,还有资金成本(FTP)、运营成本、税务成本。

按成本习性对商业银行的各项成本进行分类,在一定的业务量范围内,不受贷款业务量影响的固定成本有:折旧费、房屋租赁费、人工费、办公费等;受业务量影响的变动成本有:资金成本(FTP)、税务成本、风险成本和资本成本。

2.贷款业务“利润”的重新定义

在商业银行贷款业务的成本中考虑了风险成本、资本成本后,由于与经营风险的预期损失对应的成本即风险成本已经通过计提资产减值损失反映在会计利润中,则真实代表商业银行贷款业务盈利水平的“利润”便是净利润滤掉资本成本后的经济利润。

3.单一品种的广义本量利分析模型

在对贷款业务的本量利分析模型的重要变量进行重新界定之后,就可以对单一品种下的贷款义务展开本量利分析和研究。

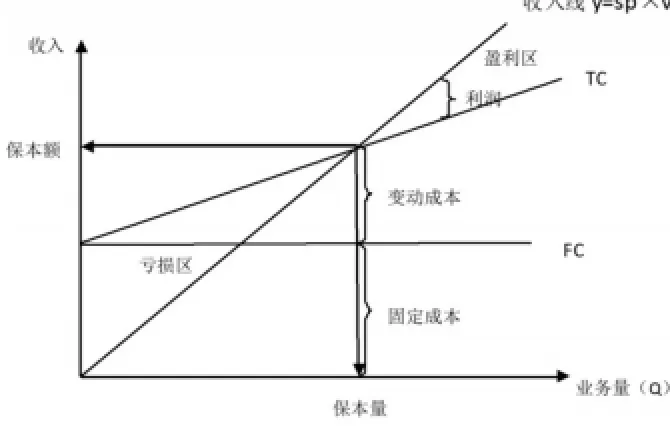

图1-1 标准式本量利关系图

用Q表示贷款业务量,用SP表示贷款利率,用VC表示变动成本率(资金成本率、风险成本率、资本成本比率和税务成本率之和)即单位变动成本,用FC表示运营成本也就是固定成本,用P表示经济利润。根据成本、业务量、利润之间的关系可得到实现目标经济利润的基本数学模型:

根据上述基本模型,令P=0,可得出保本点:

相关因素变动对盈亏平衡点的影响分析:

当SP、VC不变时,V随FC的增加而增加,即固定成本增加时,需要更高的贷款业务量才能保本,这是由于FC增加,总成本线上移,盈亏平衡点右移,盈利区就会缩小。虽然在一定的业务量范围内,固定成本总额保持不变,但商业银行经营能力的变化和管理层的决策都会影响固定成本,尤其是酌量性固定成本。故商业银行应加强固定成本的管理;当SP、FC不变时,V随VC的增大而增大,即单位变动成本越高,保本点业务量越大,这是由于VC增加,总成本线斜率变大,导致盈亏临界点右移。当FC、VC不变时,V随SP的增大而减小,这是由于SP增大,收入线的斜率增大,盈亏平衡点左移,保本点业务量减小。

银行经营的最终目标是实现利润,则在目标经济利润下的保利点分别为:

保利点单位变动成本:

相关因素变动对实现目标利润的影响分析:

当银行的贷款业务量超出保本点业务量时,银行可以实现一定的利润,从实现目标利润的模型中可以看出,当FC、SP、VC都不变时,银行目标利润越大,所需的贷款业务量就越大。如若银行预测V、SP、VC既定,则目标利润越大,固定成本FC就要越小。在V、FC、VC不变的情况下,SP越大,银行的利润越大。在V、FC、SP既定的情况下,VC越大,银行的利润就越小。因此,若要实现既定的目标利润,商业银行应在降低固定成本、降低单位变动成本、提高贷款利率上采取措施,以确保目标利润的实现。

4.多品种条件下的本量利分析

单一贷款品种的本量利分析模型在具体的贷款业务中有一定的使用价值,在更多情况下,银行管理层要站在整个分支机构的高度上考虑贷款业务的整体盈利水平。因此,研究多品种下的广义本量利分析模型更有实践意义。

在多品种的广义本量利分析模型下,其中的贷款利率为加权平均贷款利率(或加权平均收益率),用每种贷款的收益率占全部贷款资产的比重计算得出,用公式表示为:

SP=(第j种贷款的收益率,为该种贷款资产占全部贷款资产的比重)或直接用全部贷款资产的利息收入除以全部贷款资产得出。

其中的变动成本率为全部贷款资产的加权平均变动成本率,用每种贷款的变动成本率占全部贷款资产的比重计算得出,即:

VC=(第k种贷款的变动成本率,为该种贷款资产占全部贷款资产的比重)也可用所有贷款的变动成本除以总的贷款资产计算得出。

其中的固定成本FC也不再是单一某笔贷款的成本,而是一定时期某营业机构分配到贷款业务的全部的运营及管理费用。

三、广义本量利分析在商业银行贷款营销管理中的应用

下文以单一品种的贷款业务为例,从实务操作的角度阐明广义本量利分析法在商业银行贷款营销管理中的具体应用过程。

假定某商业银行M分行2014年1月1日发放了一笔1年期人民币对公贷款,贷款本金及利率、变动成本率、固定成本如下表所示:

注:通过成本的细化核算和分摊,可核算出办理此产品分摊的运营及管理费5万元;通过计量该项产品的预期损失率得出风险成本率为1%;通过经济资本的计量,计算出该项贷款的资本成本=经济资本×资本成本率=80×10%=8万元,得出资本成本比率=8/1000×100%=0.80%;

根据以上数据,可以测算出该笔贷款业务的以下财务数据:

外部利息收入=1000×6%=60万元

内部利息支出=1000×3%=30万元

固定成本=5万元

资产减值损失=1000×1%=10万元

净利润=60-30-5-10=15万元

该笔贷款带来的经济利润=净利润-资本成本=15-8=7万元

1.保本点分析

(1)在当前的贷款利率、固定成本、变动成本率下的保本点业务量

意味着在当前的贷款条件下,此笔贷款额至少为416.67万元才不至于亏损。

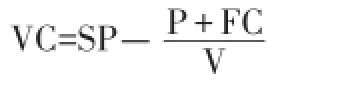

(2)在当前的贷款额、贷款利率、运营及管理费用的情况下的保本点变动成本率

这说明在当前的贷款条件下,FTP、风险成本率、资本成本比率三者之和要不高于5.5%,该笔业务才有盈利,因此,在FTP、非预期损失无法改变的情况下,银行要尽量准确评估客户的信用风险等可预期的损失,以将该部分损失通过产品定价转嫁到客户身上,保证此笔业务不至于亏损。

(3)在当前的放贷数额、变动成本率、运营及管理费的情况下的保本点贷款利率

即只有此笔贷款的放贷利率不低于5.3%,银行才有利可图。

2.保利点分析

该笔贷款为银行带来的经济利润

P=(SP-VC)×V-FC=(6%-4.8%)× 1000-5=7万元

假设银行事先为该笔贷款设定的目标利润为10万元,将上述基本公式变形得:

说明在当前的贷款利率、变动成本率、运营及管理费的情况下,银行若要实现10万元的利润,该笔贷款的贷款数额不得少于1250万元。

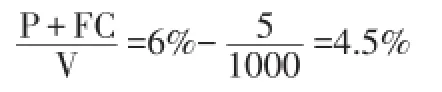

(2)保利点变动成本率VC=SP-

表明在当前的放款额、放款利率、固定成本的情况下,银行的资金成本、风险成本、资本成本比率三者之和要不高于4.5%,否则,该笔业务不可能实现目标利润。

说明该笔贷款要实现目标利润10万元,在其他变量不变的条件下,该笔贷款的贷款利率不得低于6.3%。

根据以上分析,在其他条件不变的情况下,银行要实现10万元的目标利润,此笔业务的贷款额要不少于1250万元;若贷款额、贷款利率、固定成本不变,此笔业务的变动成本率要控制在4.5%以内;在变动成本率、贷款额、固定成本不变的条件下,贷款利率保持在6.3%以上,才可实现目标利润。商业银行要采取措施将相关变量控制在合理的范围内,以确保目标利润的实现。

四、结论与建议

本文在传统本量利分析模型的基础上,全面考虑了商业银行贷款业务的成本构成,融入了风险成本、资本成本,用滤掉风险后的经济利润来反映银行的真实盈利水平,构建了适用于商业银行业务特点的广义本量利分析模型,详细阐述了单一品种下的本量利分析模型并举例说明了广义本量利分析模型在其中的具体应用,简要介绍了多品种条件下的广义本量利分析模型。

既然商业银行的贷款业务面临着多种经营风险,那么要将本量利分析模型准确地应用到贷款业务的营销管理中,商业银行就必须有效地识别、量化和管控风险,下面就如何量化风险提出一点建议:

(1)对于银行面临的信用风险的预期损失,可以用国际上银行业通行的内部信用评级模型来计量风险成本,即通过对客户进行内部信用评级,确定与不同信用等级对应的客户违约率,再通过债项评级得到客户违约后的损失率,最后确定面临信用风险的具体贷款金额(违约风险暴露),三者之积便是风险成本。

(2)对于银行承担的与非预期损失相对应的成本,可以用覆盖非预期损失的资本金与这部分资本金的机会成本之积来表示资本成本,至于如何衡量这部分资本金即经济资本的大小,则可以借助一定的计量方法来实现,比如信用风险的经济资本,可以用内部评级法和标准法来衡量。

在实务中,本量利分析在商业银行中的运用要更广泛。比如,在运用本量利分析时,还可以使用敏感性分析法,分析各个影响因素的变动对盈亏平衡点的影响程度,确定在既定目标利润条件下各个因素可行的变动区间,据此制定不同的贷款营销策略,进一步优化资产负债结构,以期实现商业银行效益最大化的经营目标。

参考文献

[1]陆珊.本量利分析法在商业银行资产负债管理中的应用[J].财务与管理,2014(10):53-55.

[2]肖文东.管理会计在商业银行的应用研究[J].中央财经大学学报,2011(04):92-96.

[3]肖兴祥.传统本量利分析法的改良与运用[J].财会月刊,2010(12):17-19.

[4]陆静.中国商业银行盈利能力的营销因素[J].金融论坛,2013(01):03-14.

[5]段晓静.农村商业银行贷款营销策略研究[J].财税金融,2015(08):37.

[6]曹国强.管理会计也时尚:商业银行管理会计理论与实务[M].北京:中信出版社,2013.

[7]ElinanAngelini.Italianbanks’creditapproach towards low-income consumer and microcenterprizes:thereabiasagainst some segments of costumer?New fronties in banking services,2010 part3,page 299-321.

[8]Jani Taipaleenmaki and Seppo Ikaheimo.On the convergence of management accounting and financial accounting-the role of information technology in accounting change.International Journal of Accounting Information Systems,Volume 14,Issue 4,December 2013,Pages 321-348.

[9]刘振华,谢振.商业银行动态贷款定价模型的构建与应用[J].金融论坛,2014(03):161-165.

[10]王秀清,闫文清.国有商业银行应用管理会计的思考[J].中国林业经济,2012(04):37-39.

(作者单位:上海理工大学管理学院)

DOI:10.16653/j.cnki.32-1034/f.2016.10.063