基于因子分析的中小商业银行竞争力评价研究

2016-07-09高方

摘 要:银行业是我国金融体系的三驾马车之一,在国民经济中起着重要的作用。面对日益激烈的市场竞争,中小商业银行如何评价自身的竞争实力,如何进行市场定位,业务创新,改善自身的运营管理体制,提升自身的竞争力至关重要。文章通过研究我国中小商业银行竞争力的内涵,构建了中小商业银行竞争力的特殊评价体系,最后以八家中小商业银行为例运用因子分析法进行具体的案例分析,希望能够为中小商业银行正确地认识和评价自身竞争力提供一定的参考。

关键词:中小商业银行;竞争力;竞争力评价;因子分析法

中图分类号:F832.33 文献标识码:A 文章编号:1008-4428(2016)07-80 -03

一、引言

伴随着我国银行业的不断改革和发展,我国已经改变了国有大商业银行垄断发展的局面,新兴的股份制商业银行、农村商业银行、城市商业银行及其他的中小商业银行在我国银行体系中占据越来越重要的地位。目前,这些中小商业银行的资产规模不断上升,盈利能力及风险控制能力不断提高,存贷款的新增额逐年增加,不良资产比例及不良资产比率也在不断下降,竞争力不断增强。但与大型的商业银行相比,我国的中小商业银行还存在着资产规模较小的先天缺陷,并且一些政府的政策对中小商业银行也还存在一定的歧视性。因此,中小商业银行如何在激烈的市场竞争中正确认识自身的竞争力至关重要。

二、中小商业银行竞争力分析

对于商业银行竞争力的研究,国际上最有影响力的是:1.世界经济论坛和瑞士国际管理开发学院关于国家金融体系方面的竞争力研究;2.英国《银行家》杂志对于世界大银行的排名;3.信用评级机构对商业银行的信用评级方法研究;4.CAMELS评价系统。目前主要被国外的一些金融监管机构和国际金融分析师等广泛采用的是CAMELS评价系统,该评价系统主要是从:资本充足率、资产质量、盈利管理水平、流动性和市场风险的敏感度这六个方面来监测评价金融机构的经营状况。

虽然如此,目前学术界对商业银行竞争力的具体定义仍然没有达成共识,其中代表性的说法有“能力整合论”、“组合论”、“构成要素论”。“能力整合论”者认为,商业银行的竞争力是银行的一种综合技能,单一的要素或能力不能够形成商业银行的竞争力。“组合论”的观点认为,商业银行的竞争力是组织的可持续发展的资源能力、盈利能力及整合能力的集合。而“构成要素论”者则认为,商业银行的竞争力是一种由技术、产品、服务、银行文化、价值观、业务流程、人力资源、内控制度等要素构成的综合能力。本文将中小商业银行竞争力的含义归结为:中小商业银行的竞争力为,中小商业银行在市场机制的作用下,在遵循“盈利性、安全性、流动性”的原则下,向市场提供金融产品和服务时,相对于其他的竞争对手所表现出来的生存能力和持续发展能力的综合。

三、中小商业银行竞争力评价

在对于商业银行的竞争力大小进行评价时,由于不同的学者评价的具体对象不同,评价的思路不同以及所选取的评价方法也就有所不同。普遍采用的评价方法有:灰色关联分析法、数据包络分析法、因子分析法和层次分析法。本文基于选取的评价对象的特殊性,将采用因子分析法对中小商业银行的竞争力进行评价分析。

(一)采用的评价方法—因子分析法

因子分析法是通过探讨存在相关关系的变量之间是否存在不能够直接观测但却对可观测的指标的变化起着支配作用的潜在因子来解决实际问题。该方法的优点就是能够减少变量的数目,把众多的变量综合成较少的几个综合指标,而这些综合指标就被称为因子。虽然因子的个数远远少于变量的个数,但却可以反映原始变量的绝大部分信息,且具有代表性。并且利用因子分析所得到的因子还能更好地解释原始变量,这对于问题的深入分析与应用具有重要的意义。

运用因子分析法进行中小商业银行竞争力评价的具体步骤如下:

1.将原始数据标准化,获得新的数据矩阵

2.求标准化变量的相关矩阵或协方差矩阵

利用公式: ,其中R为P阶方阵,得到标准化变量的相关系数矩阵。

3.求相关矩阵的特征值和其方差贡献率(积累率)

4.求特征值对应的特征向量,建立因子载荷矩阵

5.进行方差最大旋转并获得正交因子矩阵

6.计算n个样本在m个主因子方面的得分Zi

7.利用综合评价函数计算综合评价得分Z

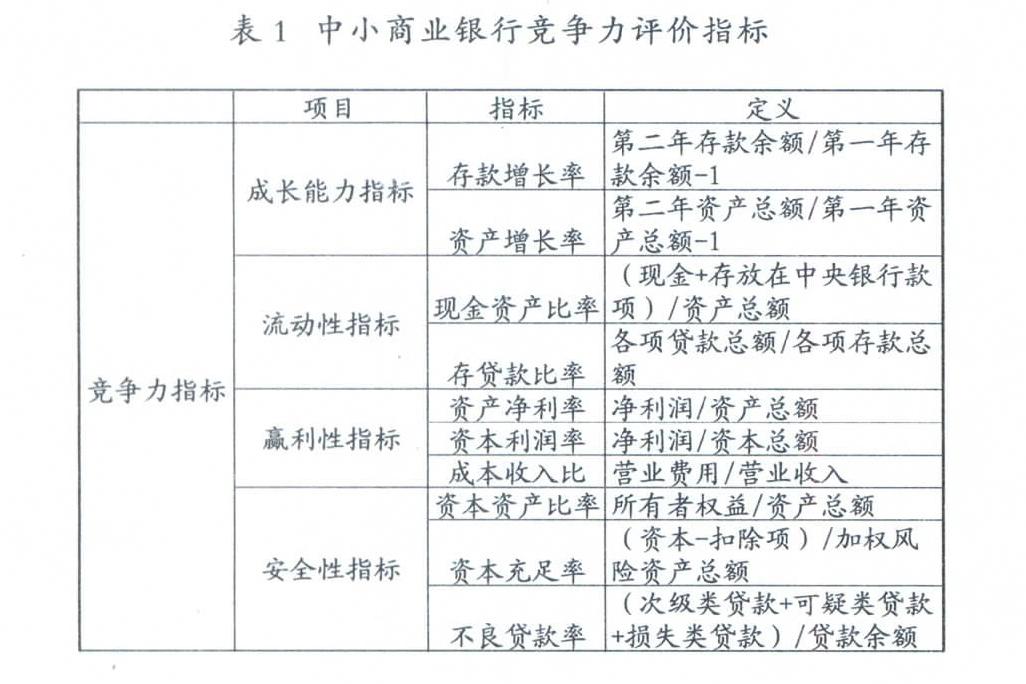

(二)选取的评价指标

由于数据采集的困难,本文将选取盈利性、安全性和流动性这三大指标来对中小商业银行竞争力进行评价。评价指标选取如下:

(三)实证分析

文章在选取中小商业银行的样本时,选择了年报及其他相关信息披露比较充分的八家股份制商业银行,并利用统计软件SPSS16.0基于因子分析法对这八家商业银行的竞争力进行具体评价分析。这八家股份制商业银行为:中信银行、光大银行、民生银行、招商银行、华夏银行、广东发展银行、上海浦东发展银行。

表中的数据,是根据2014年八家股份制商业银行的年报中的数据计算而来。其中,X1为净资产收益率,X2为总资产收益率,X3为利润增长率,X4为成本收入比,X5为存贷比,X6为不良贷款率,X7为资本充足率。

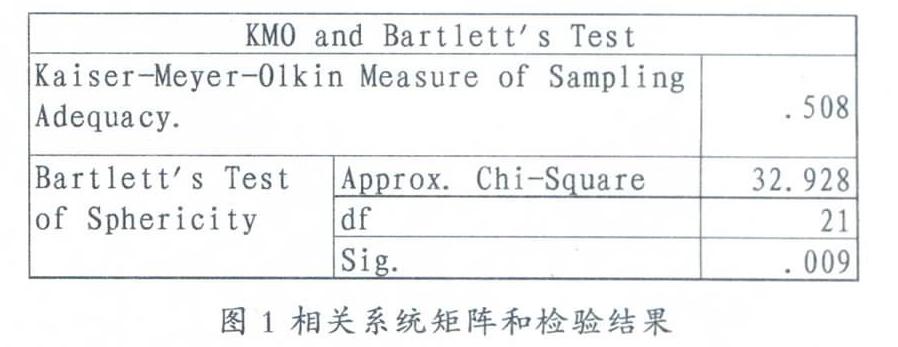

基于表1中的原始数据运用SPSS软件进行具体模型分析。 第一步,对指标数据进行统计检验,查看其是否可利用因子分析法。具体的步骤是运用SPSS16.0软件对原始数据的相关系统矩阵进行计算,并进行统计检验。在标准化的数据基础上计算出来的相关系统矩阵和检验结果如下:

从图1中得出KMO统计量=0.508>0.5,卡方统计量=32.928,单侧P=0.009<0.01,所以可以进行因子分析。

第二步,构建因子载荷矩阵。在本文中采取方差极大旋转法,并得到旋转矩阵。该矩阵中列出了各提取因子与原始变量之间的线性关系,即原始变量的线性组合。设Z为提取出的主因子,上述因子可表示为Z1,Z2,Z3,从下表可以看出,第一主因子Z1在 VAR1、VAR2、VAR3 上的系数较大,分别为0.458、0.749、0.881是净资产收益率、资产收益率及利润增长率综合反映,可以称为盈利性因子;第二主因子Z2在 VAR6、VAR7上的系数较大,分别为0.896 和-0.237,是资本充足率和不良贷款率的综合反映,可以概括为安全性因子;Z3在VAR5上的系数为0.937,是存贷比可以反映流动性。旋转矩阵如下:

根据图2总方差解释表中的3个主因子的方差贡献率,构造8家股份制商业银行的竞争力综合得分模型:Z=0.44416Z1+0.28599Z2+0.18321Z3

第四步,根据主因子表达式计算出八家商业银行的各个因子得分及综合排名得分,集体结果如下表:

由表3通过各银行间的横向比较可知,在主因子Z1上得分最高的是中信银行,得分最低的是广发银行。由于主因子Z1是银行净资产收益率、资产收益率及利润增长率综合反映,能够反映银行的盈利性,因此可以得出,2014年这八家股份制商业银行中,中信银行的盈利能力最强,其次是上海浦东发展银行,而广发行2014年的盈利能力较弱;主因子Z2上得分最高的还是中信银行,其次是华夏银行,得分比较低的是广发和民生银行。而主因子Z2反映的是银行的资本充足率和不良贷款率可以称之为安全性因子,因此得出,2014年八股份制商业银行中安全性比较高的是中信和华夏银行,安全性较低的是广发和民生银行;主因子Z3上得分比较高的是广发和招商银行,得分较低的是兴业和华夏银行。主因子Z3是存贷比等银行流动性指标的反映,因此得出,2014年广发和招商银行的资产的流动性比较好,而兴业和华夏银行2014年资产的流动性较差;最后通过主因子综合评价指标Z的排名顺序可知,2014年八家股份制商业银行中,综合竞争力较强的依次为中信银行、上海浦东发展银行和招商银行,综合竞争力较弱的为兴业银行和广东发展银行。

四、结语

文章通过对我国中小商业银行竞争力的内涵进行研究,得到具体评价中小商业银行竞争力的指标体系,然后在比较不同的中小商业银行竞争力评价方法的基础上,选择本文的评价方法即因子分析法,最后通过构建具体的评价体系,以我国8家股份制商业银行为例,基于因子分析法运用SPSS软件进行具体的中小商业银行竞争力评价分析,得出实证分析结果,并总结出八家中小商业银行竞争力的大小,希望为我国中小商业银行正确的评价自身竞争力提供一定的参考。

参考文献:

[1]陈洪转.中国商业银行核心竞争力综合评价研究[M].经济管理出版社,2012.

[2]周立,戴志敏.中小商业银行竞争力与发展[M].中国社会科学出版社,2003.

[3]何建军.基于多层次灰色评价法的股份制商业银行竞争力分析[J].商业经济,2009,(04).

[4]杨智斌,马腾,胡啸兵.中国上市商业银行核心竞争力评价[J].统计与决策,2012,(17).

[5]武晓芳,黄国安.我国主要商业银行现实竞争力的比较分析[J].工业技术经济,2009,(02).

作者简介:

高方,女,河南商丘人,河南工业大学经济贸易学院硕士,研究方向:农村与区域发展。