过桥贷款与房地产价格

——基于2006—2015年中国的经验证据

2016-07-09李建军

李建军 韩 珣

一、引言

在过去十余年的时间里,中国房地产市场经历了三个“大起小落”的不完整周期,特别是2015年下半年到2016年一季度,一线城市的房价急速增长,恐慌性购买再度出现。在本轮上涨中,房地产中介给购房者加杠杆现象更加突出,其资金来源是依托互联网发售的高息地产基金类理财产品,本质上则是客户买房的“过桥贷款”。2016年3月以来,上海、深圳、北京等一线城市陆续对“首付贷”业务采取了相应的限制措施,4月20日,广州金融业协会、广州互联网金融协会、广州市房地产中介协会联合发出《关于停止开展首付、众筹购房等金融业务的通知》。从企业范围来看,不仅互联网众筹平台和P2P平台,线下房地产中介机构、房地产开发商、小贷公司等也都被要求停止开展相关业务。近年来,随着影子银行体系的发展,部分房地产中介机构、房地产开发商、小贷公司、P2P网贷、网络众筹等机构为购房者筹集购房资金,加大了居民购房的杠杆,变相突破房地产信贷政策,对房地产的价格造成一定的冲击,加大了金融风险和房地产风险。在过去若干年内,这类影子银行的信贷层出不穷。那么,过桥贷款对房地产价格产生了怎样的影响?

过桥贷款(bridge loan)是一种过渡性的短期贷款,具有期限较短、回收速度快、利率相对较高的特点,也被称为“过桥融资”、“过渡期融资”、“缺口融资”或“回转贷款”。过桥贷款一般是在企业或个人出现暂时性周转问题时使用,其目的不是用于生产,而是单纯作为财务资金链断点的衔接。在国外,过桥贷款通常是指中介机构在安排较为复杂的中长期贷款前,为满足其服务公司正常运营需要而提供的短期贷款。目前在我国,过桥贷款在企业IPO、企业并购、中小企业融资和房地产市场中都有比较广泛的应用。在房地产金融领域,开发商通过向非银行类金融机构拆借资金以付清土地出让款,随后以土地作为抵押向商业银行借款来偿付之前的过桥贷款,过桥贷款利率通常要比一般的贷款利率高出2到5个百分点,房地产开发商资金成本的增加最终会转嫁到房价上。此外,随着影子银行体系的发展,房地产中介通过与非银行金融机构合作、开发线下理财产品与互联网金融理财产品等方式为购房者提供过桥贷款,也会通过刺激市场潜在购房需求对房价水平造成一定的冲击。

笔者试图从房地产资金来源的角度,探究过桥贷款对房价的影响。目前,国内外主要集中于过桥贷款对企业IPO和并购方面的研究,并且以定性分析为主,定量的研究较少。笔者首先对过桥贷款与房地产价格的内在作用机制进行了分析,其次从房地产投资资金来源的角度测算过桥贷款的规模,利用VAR模型,采用2006年1月到2015年12月的月度数据为样本,利用脉冲响应函数和方差分解分析过桥贷款对房地产价格的影响,最后得到本文的结论,提出相关的政策建议。

二、文献综述

所谓“过桥贷款”是指借款人在自有资金不足的情况下,通过小额贷款公司、担保公司、P2P网贷平台、众筹平台等非传统金融机构筹集资金,在取得银行贷款后再偿还这部分贷款的短期资金融通的行为(边永平和杨柳,2014[1])。从国际经验来看,过桥贷款最早出现在政府债务问题(Martin,1975[2])、企业并购以及房地产开发商短期融资等问题的研究中,原来是指商业银行所提供的一种短期融资服务(Terry,1982[3]),为房地产开发商和并购企业提供短期资金。在国内,最早出现的过桥贷款专指已落实中长期项目资金来源的企业,在资金到位之前进行的短期、临时性的商业银行贷款(王明权,1995[4])。随着我国金融业态的不断演变,过桥贷款的内涵也在不断丰富。目前,过桥贷款在企业IPO和企业并购、中小企业融资以及房地产市场三个方面应用比较广泛。陈峥嵘(2006)[5]认为,在企业IPO过程中,过桥贷款专指由承销商推荐并提供担保,由银行向预上市公司或上市公司提供的流动资金贷款,以解决因募集资金尚未到位的临时性资金需求;此外,证券公司或者投资银行还可以向并购企业提供临时性贷款,帮助企业完成并购业务,完成并购后,并购企业通过发行债券、出售资产等方式偿还过桥贷款。在过桥贷款的作用方面,崔玉林(2011)[6]认为,过桥贷款也为长期存在融资难问题的中小企业解决了“燃眉之急”。由于中小企业规模小,资金利用率较高,而我国银行长期存在信贷配给问题,中小企业的短期融资需求无法得到满足,信贷断点困局十分明显,小额贷款公司等非正规金融机构为中小企业提供过桥融资,以缓解因流动性不足而导致的资金链断裂等问题。

在房地产金融领域,过桥贷款机制被广泛应用于开发商融资。Richmond(2007)[7]分析了过桥贷款在个人消费以及房地产开发中的作用,他认为,过桥贷款能解决企业和消费者暂时性的短期资金需求,但过高的成本使得它不能作为长期选择。隋玉明(2015)[8]认为,开发商在通过拍卖取得土地之后,全部付清土地出让金之前,无法取得土地使用权证,因此不能向商业银行申请贷款,所以,开发商只能通过影子信贷市场获得过桥贷款,以避免资金链断裂。从房地产市场来看,过桥贷款是对个人出售房产权益而提供的短期银行贷款,利用过桥贷款可以帮助购房者摆脱在出售财产之前想要购置房产的困境(陈峥嵘,2006[5])。过桥贷款作为一种短期、临时性的过度贷款,具有期限短、成本高、主要通过影子银行信贷市场进行融资的特点。虽然能够解决一时的困难,但过桥贷款高昂的融资成本也成为企业发展的沉重负担,导致企业负债成本大幅增加。在房地产市场中,通过影子信贷市场获得的过桥贷款利率较高,会增加房地产开发商的资金成本,成本的增加必然会转嫁到购房者的身上,进而对房地产价格造成一定的影响。

国内外很少有文献研究作为一种过渡性融资方式的过桥贷款对房地产价格的影响,目前的研究基本上都集中于影子银行体系对房地产价格的冲击上。欧阳志刚等(2016)[9]对影子银行业压力指数、房地产开发景气指数、房地产价格泡沫指数进行了VAR实证分析,发现影子银行业的压力指数对房地产价格泡沫化程度有着明显的冲击作用。单畅等(2015)[10]研究发现影子银行贷款规模变动和影子银行贷款利率变动会影响房地产价格,并且影子银行对房地产价格的作用强度要大于银行贷款。卢琼佩(2015)[11]采用我国2006年1月到2013年12月的月度数据,用房价、银行表内和银行表外影子银行资金规模建立VAR模型,结果显示,银行表内和表外影子银行资金规模对我国房地产价格均有正向影响。张宝林和潘焕学(2013)[12]通过实证研究表明,中国的影子银行对房地产泡沫和系统性金融风险具有显著影响;影子银行规模对房价短期的影响不太显著,但长期会导致房价的上涨。

三、过桥贷款与房地产价格:内在作用机制与实际数据分析

(一)过桥贷款增加了房地产投资开发企业的资金成本,直接影响房价

自2003年人民银行“121”号文颁布以来,房地产项目在住宅开发不同阶段的融资均受到一定的影响,具体表现在:各商业银行不能再向房地产开发企业发放流动资金贷款;各商业银行不能向房地产开发商发放用于缴交土地出让金的贷款;申请房地产资金必须“四证”齐全,且自有资金应不低于开发项目总投资的30%;商业银行只对封顶住房发放个人住房贷款。因此,房地产开发商从商业银行获取贷款的难度增加,融资难成为房地产投资开发企业面临的主要困境,而由小贷公司、融资担保公司、民间金融等提供的过桥贷款逐渐被广泛运用于房地产开发商融资。

在房地产开发过程中,过桥贷款主要被用于土地拍卖、建设开发初期以及商品房出售期这三个阶段。在土地拍卖过程中,开发商获得土地后,付清全部土地出让金前,不能获得土地使用权证,进而无法通过抵押土地的方式向商业银行申请贷款。因此,房地产开发商只能通过影子银行体系或民间金融机构进行短期资金拆借,在付清全部土地出让金之后,通过将土地抵押给商业银行的方式获得融资来偿付这部分过桥贷款,用“拆东墙补西墙”的方式来缓解短期流动性不足的问题。在房地产开发商已拥有土地而缺少建设开发初期的启动资金,或在商品房出售期间面临资金短缺时,也会通过影子信贷市场取得过渡性的短期贷款,以避免资金链的断裂。如果开发商无法获得过桥贷款,那么只能通过停工、拖欠和降价的方式来维持运营,相比于资金成本较高的过桥贷款,因资金链断裂而导致的停工、拖欠和房屋降价给房地产开发商造成的损失更为严重。

房地产开发商从小贷、融资担保公司和民间金融借入过桥贷款可以满足短期性融资需求。但是从影子信贷市场取得的过桥贷款,其利率比基准利率要高出2~5个百分点,会增加房地产开发商的资金成本;此外,过桥贷款作为一种临时性的过渡贷款,具有周转速度较快的特点,所以相对于长期借款来说,过桥贷款的归还会给企业带来一定的压力。房地产开发项目的建设周期很长,在开发过程中存在很多不确定性的风险因素,政策环境、经济形势、利率水平、消费者心理和市场供求的变化都会增加房地产开发的风险。一旦出现工程延期或租售困难的情况,都会导致过桥贷款不能按期归还,巨额资金占用成本上升,甚至会导致大量违约金的支付,增加开发商成本。商品房与其他消费品不同,需求价格弹性较小,需求量对价格的变动不敏感,因此,房地产开发商很容易将过桥贷款导致的高资金成本转嫁到房价上,进而造成房价的上涨,最终由购房者买单。

一般而言,房地产开发商主要在土地出让金支付、短期借贷、短期拆借三个方面使用过桥贷款。在土地出让金支付方面,由于房地产开发商尚未完全付清土地出让金,没有取得土地使用权证,无法从商业银行获得贷款。因此,开发商通过影子信贷市场获得过桥贷款以支付土地出让金,在取得土地使用权证之后,再从商业银行融资以偿还过桥贷款。其中,过桥贷款的金额主要根据土地使用权的估值和抵押物的市场价值来确定,期限通常小于6个月。在房地产开发商融资的短期借贷业务中,过桥贷款主要用于缴纳相关配套费用和开工建设需要的前期费用,融资期限一般在6个月以内,融资额度通常在1千万到2亿之间,融资月利息一般在5%~6%。再衍生的过桥贷款业务则主要用于房地产企业短期拆借的过程中,表现为项目方的资金不足以偿还上期贷款的本金和利息,需要非金融机构先垫付还贷,在获得新一轮贷款后,再返还给非金融机构的一种融资模式。利率按实际使用时间计算,月利率在5%~6%之间,通常情况下需要抵押或担保,期限在6个月以内,是一种短期融资交易。

(二)房地产中介的影子银行化-购房者加杠杆刺激市场需求

2016年以来,监管层推出一系列监管条文,打击房地产中介机构、开发商、小额贷款公司、互联网金融平台等发放“首付贷”,为购房者加杠杆的行为。国家统计局数据显示,2016年1月,全国70个大中城市新建商品住宅和二手住宅价格环比增幅扩大,其中一线城市房价涨幅最大。2016年3月1日,沈阳出台的房产新政中规定对毕业未超过5年的毕业生实行“零首付”的政策,不过这一政策在推出当天就被叫停。而一线城市的多家大型房产中介都会为购房者提供“配资”买房业务,月利率通常在1%到2%,借款期限一般是几个月。房贷市场的旺盛也带动了一批理财产品的诞生,互联网金融平台也逐渐参与到这个市场中来。

随着影子银行体系的发展,越来越多的房地产中介通过过桥贷款供给机制,以各种形式为购房者提供购房资金,房地产中介的影子银行化趋势越来越明显。房地产中介影子银行化的途径主要有以下三种:一是通过与小额贷款公司、典当行、融资担保公司等机构合作,为购房者提供短期融资;二是房地产中介自己开发理财产品,用理财产品销售资金为购房客户垫资;三是房地产中介通过与P2P网贷平台、众筹平台合作,推出互联网金融理财产品,再利用融来的资金发放过桥贷款,为购房客户加杠杆。房地产中介的影子银行化使得购房者可以在只有少量自有资金,甚至是没有自有资金的情况下购房,加大了居民购房的杠杆,变相突破房地产信贷政策,削弱宏观调控政策的效力,刺激了购房需求,导致房价过快上涨。

图12006年1月至2015年12月商品房平均销售价格

数据来源:wind数据库。

图2 2006年1月至2015年12月过桥贷款规模

数据来源:wind数据库、作者测算。图3同。

图3 2006年1月至2015年12月商品房平均销售价格与过桥贷款规模变化趋势对比图

图1是2006年1月至2015年12月商品房平均销售价格的趋势图。从图1中可以看到,房地产价格整体呈上升趋势,其中2009年房地产价格涨幅较大,2006年1月份商品房平均价格是3 441元/平方米,2015年12月平均价格达到6 792元/平方米,十年内房地产价格上升了97%。图2 是2006年1月至2015年12月过桥贷款的规模变化,过桥贷款规模也呈上升趋势。2006年1月过桥贷款的规模是380亿元,2015年12月已经达到3 603亿元,房地产项目中的过桥贷款规模在10年内扩大了8.5倍。从图3商品房平均销售价格和过桥贷款规模的趋势对比图可以看出,商品房平均销售价格和过桥贷款规模变化趋势基本一致。一方面,过桥贷款规模的增加会通过提高房地产开发商的资金成本和为购房者加杠杆等内在机制作用在房价上;另一方面,房地产价格的上升会增加投资者对房地产行业的投资热情,提高房地产开发商对房价的预期,进一步会导致房地产开发量增加,从而增加对过桥贷款的过渡性融资需求。

四、过桥贷款与房地产价格关系的实证检验

(一)变量选取与数据处理

本文选取了2006年1月至2015年12月的月度数据,共120个样本来研究过桥贷款与房地产价格之间的动态关系。由于房地产价格还受到宏观经济变量等多个因素的影响[13],因此,本文选择商品房平均销售价格指数(PRICE)、过桥贷款规模(BL)、国内生产总值(GDP)、货币供给(M1)、中长期贷款利率(R)、物价水平(CPI)、房地产投资总额(INV)为自变量,来研究过桥贷款与房地产价格之间的动态影响。数据来源为wind数据库、中经网,以下对各个变量逐一介绍。

1.商品房平均销售价格指数(PRICE)。2011年1月起,国家统计局不再公布全国房屋销售价格指数。[14]因此,本文用商品房销售总金额以及销售总面积来间接测算房价[15]:房地产价格=商品房销售总金额/商品房销售总面积。由于公布的数据都是累计值,所以首先将累计值转化为当期值,用公式测算出当期商品房平均销售价格后,再计算商品房平均销售价格的环比指数。

2.过桥贷款(BL)。本文所指的过桥贷款是在房地产项目的开发与销售过程中,被开发商和购房者使用的临时性资金周转贷款。从房地产开发资金来源的角度,可以间接测算过桥贷款的规模。具体方法是通过房地产开发企业非银行金融机构贷款、其他自筹资金、其他未分类资金来估算。其中:非银行金融机构贷款等于国内贷款减去银行贷款;其他自筹资金等于自筹资金减去来自企业事业单位的自筹资金;其他未分类资金等于其他资金减去来自定金及预收款的其他资金,再减去来自个人按揭贷款的其他资金。将非银行金融机构贷款、其他自筹资金和其他未分类资金加总就可以测算出过桥贷款的规模。此外,房地产开发投资资金来源中的项目都是累计值,最后测算出的过桥贷款规模也是累计值,可以通过扎差的方法将其转化为当期的过桥贷款规模,并用过桥贷款的环比增长率来衡量过桥贷款规模的变化。

3.国内生产总值(GDP)。由于国内生产总值没有月度数据,因此本文采用“季度GDP数据/季度工业增加值等于对应月度GDP数据/对应月度工业增加值”的方法,将季度GDP转换为月度GDP数据,并以月度GDP环比增长率作为研究指标。

4.货币供给(M1)。代表货币供给量的变量主要是M0、M1和M2,根据我国货币供给量的划分,狭义货币供给量M1更能体现居民和企业资金松紧的变化。本文选取M1环比增长率作为观测指标,主要考虑M1是交易性货币,能够直接反应社会有效需求。

5.中长期利率水平(R)。房地产开发项目持续时间一般为1~3年,因此我们选用1~3年贷款利率环比增长率来衡量房地产贷款利率水平。[16]

6.物价水平(CPI)。CPI是描述通货膨胀的指标,采用CPI环比增长率来衡量物价水平的变动。

7.房地产投资总额(INV)。房地产开发企业投资完成额也是累计值,将其转换成当期房地产投资总额,并计算房地产投资总额的环比增长率。

(二)计量模型的构建

向量自回归(VAR)模型在分析经济变量之间的动态联系方面得到了广泛的应用。VAR模型常用于预测相互联系的时间序列系统及分析随机扰动对变量的影响,从而揭示各种经济冲击对经济变量形成的影响。[17-18]本文在研究过桥贷款与房地产价格之间动态关系时,以商品房平均销售价格指数(PRICE)、过桥贷款(BL)、国内生产总值(GDP)、货币供给(M1)、中长期利率水平(R)、物价水平(CPI)、房地产投资总额(INV)为内生变量建立VAR模型,具体表述如下:

Yt=[PRICEt,BLt,GDPt,M1t,Rt,CPIt,INVt]T,

ε=[ε1,ε2,ε3,ε4,ε5,ε6,ε7]T

其中,l为常数项,i为滞后期数,Ai为相应的系数矩阵。

(三)实证结果与分析

1.数据的平稳性检验。

在进行VAR分析之前,本文首先使用ADF方法对各变量序列进行单位根检验,判断变量序列的平稳性,得到结果如表1所示。表1结果表明在1%的置信水平下,所有变量序列都是平稳序列。

表1 单位根检验——ADF检验

注:检验类型(c,t,k),c代表常数项,t代表时间趋势,k代表滞后阶数。

2.VAR模型滞后期的选择。

在滞后阶数的选择上,滞后阶数越大,越能完整地反映模型的动态特征,但需要估计的参数也越多,影响参数的有效性。本文对VAR模型进行滞后阶数检验,得到的结果如表2所示。根据LR、FPE、AIC、HQ原则,最优滞后项为2,因此,确定建立 VAR(2)模型。

表2 VAR模型滞后阶数的选择

3.VAR模型平稳性检验。

为了检验模型的稳定性需要进行AR检验,如表3所示,所有变量的特征根都小于1,均落在单位圆内(见图4),因此建立的VAR(2)模型是平稳的,可以进一步对VAR(2)结果进行脉冲响应分析和方差分解。

表3 AR表

图4 AR图

4.VAR模型求解。

经过上述的检验和处理之后,建立VAR(2)模型得到的具体表达式如下:

Yt=l+AYt-1+BYt-2+εt

l=[130.718,-0.371 167,2.297 256,1.121 853,0.287 622,-17.178 91,9.175 188]T

-0.577 4214.853 75-11.019 39-4.531 3329.804 72-1.855 73-4.317 630.004 45-0.569 510.801 12-0.708 18-1.693 23-0.063 550.019 39-0.000 59-0.090 75-0.260 26-1.474 400.095 14-0.014 610.146 80A=-0.000 38-0.007 760.146 76-0.253 46-0.035 590.000 86-0.003 280.000 07-0.004 79-0.045 070.184 060.249 760.008 120.012 87-0.003 770.303 76-0.396 6511.766 222.464 780.133 42-0.507 900.009 03-0.302 050.494 50-6.718 74-0.226 230.028 84-0.017 02

-0.226 1811.773 78-4.228 7854.869 93-39.829 003.117 582.602 110.001 92-0.447 011.469 433.345 54-1.298 800.030 81-0.122 41-0.000 790.000 780.009 29-0.097 490.545 03-0.010 880.006 43B=-0.000 01-0.001 970.084 090.133 99-0.112 980.001 54-0.021 490.000 17-0.003 72-0.000 720.071 100.206 290.003 750.010 770.002 330.512 601.204 101.201 710.789 480.192 870.004 680.000 53-0.561 950.184 32-2.005 910.461 60-0.027 85-0.201 54

以上即为VAR模型回归方程的参数估计结果,从方程中,可以看到各个因素及其滞后期对房地产价格具体的影响大小。因此,可以看到滞后一期过桥贷款规模对当期房地产价格的影响系数为14.853 75,滞后两期过桥贷款对当期房地产价格的影响大小为11.773 78,过桥贷款对房地产价格的影响系数为正,当过桥贷款规模上升时,房地产价格会呈上升趋势。此外,滞后一期的房地产价格对当期过桥贷款规模的影响系数为0.004 45,滞后两期的房地产价格对当期过桥贷款规模的影响为0.001 92,可见,房地产价格对过桥贷款有正向影响,但影响不是十分显著。

5.格兰杰因果检验。

Granger因果关系检验用于分析一个变量的滞后项是否对其他变量产生影响,如果一个变量确实受到其他变量滞后项的影响,则称它们之间存在Granger因果关系。表4列出VAR模型中房地产价格、过桥贷款规模与其他因素的格兰杰检验结果,可以得到以下结论:在5%的显著性水平上,过桥贷款与房价之间存在单向Granger因果关系,过桥贷款是引起房地产价格变化的格兰杰原因,但房地产价格不是引起过桥贷款规模变化的原因。房价和货币供给量存在双向格兰杰因果关系,房价水平的上涨会引起货币供给量的变化,同时货币供给量的变化也会影响房价水平。贷款利率和物价水平与房价均不存在因果关系,国内生产总值和房地产投资总额与房价水平存在单向因果关系,但利率水平、物价水平与房价之间不存在格兰杰因果关系。此外,过桥贷款与货币供给量和物价水平存在双向因果关系,与贷款利率无因果关系。房地产投资总额和过桥贷款规模存在单向Granger因果,过桥贷款规模的扩大会影响房地产投资总额,但反之不成立。

表4 格兰杰因果检验

6.脉冲响应分析。

为了探究过桥贷款与房地产价格之间的动态影响,本文选取滞后12期冲击响应函数进行脉冲分析。其中:横轴表示冲击作用的滞后期数;纵轴代表接受冲击变量的响应程度;实线代表脉冲响应函数;虚线表示正负两倍标准差偏离带。过桥贷款与房地产价格脉冲响应函数的结果如图5和图6所示。

从图5(a)可以看出,在当期给过桥贷款(BL)一个正向冲击后,房价(PRICE)会出现上行趋势,第2期达到最大值为2.917 8,随后迅速减少转为负向冲击,在第4期负向冲击达到最大为-2.799 9,然后又变为正向冲击,第9期以后在原点附近小幅波动。图5(b)累积响应函数显示,过桥贷款(BL)对房价(PRICE)的累积影响在短期和长期内都存在正向效应。可见,过桥贷款规模的增长无论在短期还是长期内都会推动房价上升。

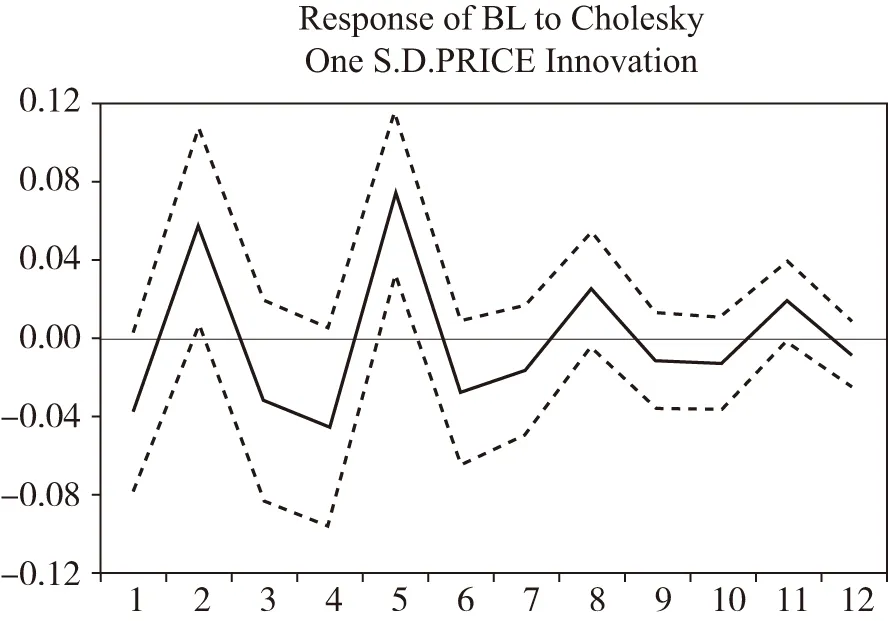

同样,从图6(a)可以看出,给房地产价格(PRICE)一个单位正标准差冲击,过桥贷款会出现上升趋势,第2期冲击为0.058 50,然后又迅速下降,到第4期达到负向最大-0.045 2,随后上升,第五期达到正向冲击最大0.074 94,随后下降,第8期以后趋于零。图6(b)累积响应函数显示,正向的房价(PRICE)对过桥贷款(BL)的累积影响在第2期和第5期保持一个正向水平,在0.02左右。从长期来看,房价(PRICE)对过桥贷款(BL)有负向影响,但是影响不显著,趋于零。因此,过桥贷款对房价无论是在短期还是在长期,都会显著地推动房价上升,但反过来,房地产对过桥贷款在短期和长期的影响都不是十分显著。

图5(a)房地产价格对过桥贷款的脉冲响应

图5(b)房地产价格对过桥贷款的累计响应

图6(a) 过桥贷款对房地产价格的脉冲响应

7.方差分解分析。

方差分解是通过分析每一个结构冲击对内生变量变化的贡献度进一步评价不同结构冲击的重要性,是对VAR模型中的变量产生影响的每个随机扰动项的相对重要信息。表5和表6分别是房价和过桥贷款的方差分析。

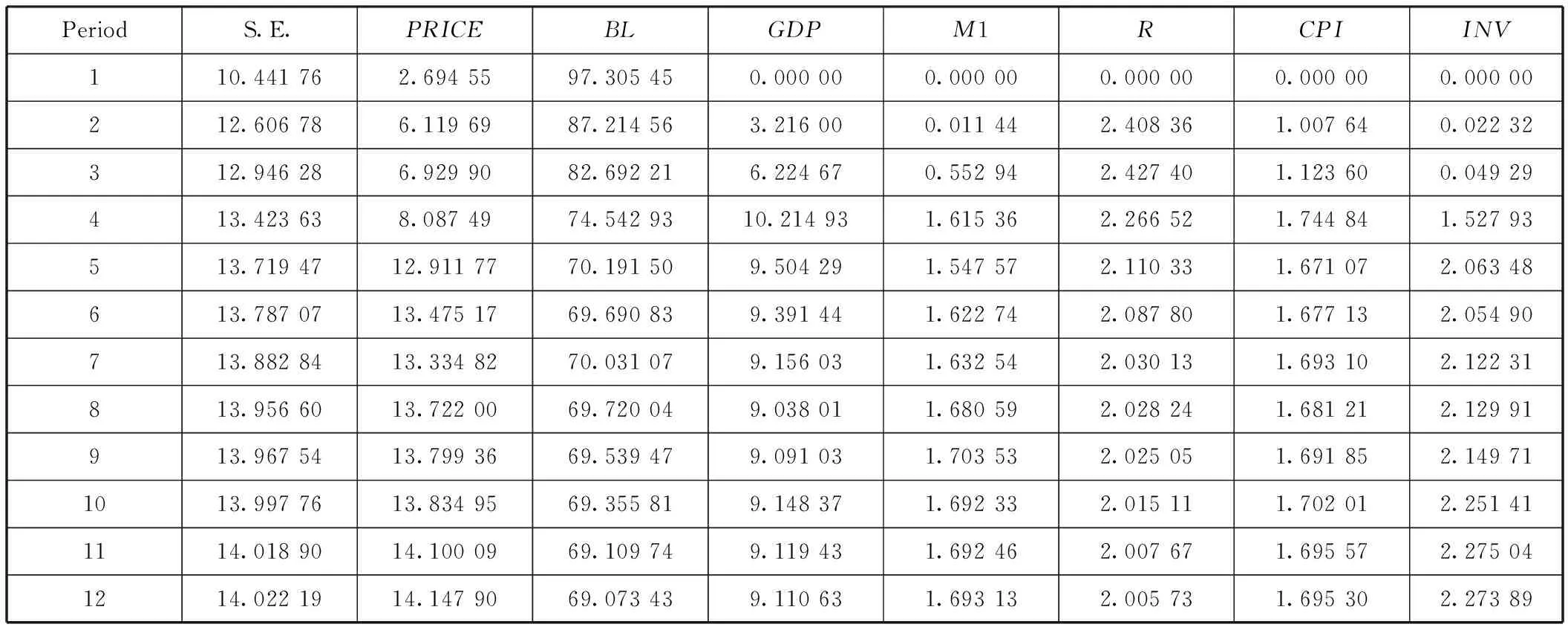

表5显示,在影响房价的因素中,过桥贷款对房地产价格变动的贡献率最高,并且随着时间的推移呈现出缓慢上升的趋势,最后趋于稳定,第7期以后过桥贷款对房地产价格变动的贡献率保持在10.704 2%左右。国内生产总值的贡献率最后稳定在3.147%左右,M1、中长期利率、CPI以及房地产投资总额对房价变动的贡献比较微弱。

表6是过桥贷款的方差分解结果,可以看出房价对过桥贷款变动的贡献率在第1期是2.694 6%,第2期迅速增加到6.119 7%,从第11期以后贡献率保持在14.10%左右,贡献率较高。GDP对过桥贷款规模变动的贡献呈现出先上升后下降的趋势,在第4期贡献率最高为10.214 9%,其他变量过桥贷款变动的贡献率不大。因此可以看出,过桥贷款对房价变化的贡献率不断上升,且贡献程度远大于其他宏观经济变量;同时,房价对过桥贷款规模的变化贡献程度也比较高。

表5 房地产价格(PRICE)的方差分解

续前表

PeriodS.E.PRICEBLGDPM1RCPIINV813.956 6081.059 8910.704 183.124 041.360 401.022 350.663 681.844 31913.967 5481.045 7910.704 183.120 751.364 591.020 880.662 771.842 811013.997 7680.734 7110.704 183.147 151.359 761.022 810.659 921.874 021114.018 9080.644 5610.704 183.142 781.364 591.021 090.657 961.882 951214.022 1980.635 1010.704 183.146 691.369 601.020 620.658 831.884 60

表6 过桥贷款(BL)的方差分解

五、研究结论与政策建议

(一)研究结论

笔者在研究过桥贷款对房地产价格的影响时,首先分析了过桥贷款促使房价上涨的内在作用机制,其次,从资金来源的角度测算了过桥贷款在房地产开发的规模,在此基础上建立VAR模型并综合使用脉冲响应函数和方差分解分析,分析了过桥贷款与房地产价格之间的动态影响,并得到以下结论:

第一,过桥贷款在房地产项目中的广泛使用,会通过房地产开发商和房地产中介作用在房价上。一方面,房地产投资开发企业使用过桥贷款会增加开发商的资金成本,而住房的需求弹性较小,开发商会通过抬高房价的方式来弥补过渡性资金拆借所导致的高额负债成本;另一方面,房地产中介机构通过影子信贷市场为购房者融资、垫资、加杠杆的方式会引起短期内对住房的需求量增加,进一步导致房价上涨。

第二,过桥贷款是导致房价变动的原因,但房价不是影响过桥贷款规模变动的原因。过桥贷款无论在短期还是长期都会对房价水平造成正向的冲击,过桥贷款规模的扩大会推动房价水平的上涨。但是反过来,房价水平对过桥贷款的冲击无论是在长期还是短期都不是十分明显。因此,当过桥贷款的规模过快扩张时,房地产开发商和购房者可以不受约束地从影子信贷市场获得贷款,金融支持力度的增加必然会催生房地产市场的群体投机行为[19],房地产实际价格偏离均衡价格,甚至会导致房地产泡沫的产生[20]。

第三,过桥贷款规模对房价变化的贡献率远大于其他宏观经济变量的贡献程度,并且贡献率随着时间的推移不断增加,最后趋于稳定;房价水平对过桥贷款规模的变化也有很强的解释力度。可见,过桥贷款规模的扩大会增加房地产开发商的融资成本和住房需求水平,引起房价上涨;房价水平的上升也会通过增加投资者对房地产行业的投资热情,提高房地产开发商对房价的预期,进一步会导致房地产开发量增加,从而增加对过桥贷款的过渡性融资需求。

(二)政策建议

第一,稳定房价预期,合理引导住房消费。房价的快速上涨对经济增长、物价稳定、金融市场和社会的稳定都有负面影响。房价上涨的一个重要原因就是房地产开发商和潜在购房者对房价的预期:在房地产开发商预期房价上涨时,会抬高土地价格,增加开发成本,成本的上升最后会转嫁到房价上;居民对房价的预期对住房需求、中短期市场的房地产价格都有深远的影响,在短期,预期房价走势上扬会导致住房消费的提前释放,进而引起恐慌性购买和投机性购买行为,市场需求的增加会刺激房价上涨,而房地产价格的频繁波动不利于房地产行业和社会的稳定。在我国,购房者对房价的预期受到政府调控、金融环境与政策、房地产开发商行为等多个因素的影响,政府在房地产市场上的宏观调控政策对约束房地产商行为和稳定居民房价预期具有举足轻重的作用。[21]因此,政府当局应当正确引导微观主体的住房消费行为[22],稳定市场主体对房价的预期,关注中国房地产市场在土地开发规划、流转以及出让等方面的制度缺陷,通过相关制度和环境的完善,促进房地产市场的平稳发展[23]。

第二,规制过桥贷款,控制房地产杠杆。过桥贷款对房价有显著的正向作用,无论在短期和长期都会推动房价的上涨。炒房者借助转按揭、众筹、P2P网贷等“加杠杆”手段,使得限购政策、差别化信贷政策等控制过度杠杆的“防火墙”被突破。过度杠杆化会驱使一些收入较低或不稳定人群、高风险人群涉足住房融资,容易造成“次级贷款”,加大房地产风险。因此,政府应当出台相关政策适当规制过桥贷款,降低居民购房杠杆,以避免由于过桥贷款在房地产市场中过度使用而导致房价水平的大幅上涨。

第三,提高互联网金融的准入门槛,完善监管。近年来,互联网金融的快速发展引起了社会的广泛关注,互联网金融在改变传统金融生态环境的同时,其面临的技术风险、业务风险和法律风险也不能被忽视。[24]互联网金融因拓展了交易可能性边界,服务了大量不能被传统金融机构覆盖的人群,具有不同于传统金融的风险特征。[25]目前,我国对于互联网金融的监管仍处于空白监管的状态,互联网金融涉足的业务范围也在不断扩展。部分互联网金融机构通过首付贷、高息地产基金类互联网理财和众筹购房等方式为购房者筹集资金,加大了金融风险和房地产风险。因此,为了促进房地产市场平稳发展,约束互联网金融机构为客户提供购房筹资业务,应完善互联网监管规则,明确互联网金融企业的业务范围及监管主体。

[1]边永平,杨柳.企业向非金融机构借入“过桥贷款”的风险及影响[J].金融发展评论,2014(12).

[2]Martin M.The Bankruptcy Of New York [J].The Banker,1975,125(595):1023.

[3]Terry J. The Role of Banks in Financing Commodity Markets [J].The Banker,1982(132):45-48.

[4]王明权.商业银行实务[M].北京:经济管理出版社,1995.

[5]陈峥嵘.过桥贷款:助推企业IPO和并购[J].国际融资,2006(7):46-49.

[6]崔玉林.过桥贷款:小额贷款公司的变异与兼容[J].金融发展研究,2011(12):55-59.

[7]Richmond P. Bridging Loans-bridging the Gap?[J].Credit Control,2007(2).

[8]隋玉明.混合所有制经济中企业并购使用过桥贷款研究[J].经济界,2015(7):68-70.

[9]欧阳志刚,远旆帆,张圣.我国影子银行体系金融压力对房地产市场的动态影响[J].金融与经济,2016(3):9-15.

[10]单畅,韩复龄,李浩然.影子银行体系对房地产价格的作用机理探究[J].技术经济与管理研究,2015(4):94-98.

[11]卢琼佩.影子银行对我国房地产价格影响的实证研究[J].经济论坛,2015(1):74-78.

[12]张宝林,潘焕学.影子银行与房地产泡沫:诱发系统性金融风险之源.[J].天津财经大学学报,2013(11):33-44.

[13]李芳,李秋娟.人民币汇率与房地产价格的互动关系——基于2005—2012年月度数据的MS-VAR模型分析[J].国际金融研究,2014(3):86-96.

[14]罗孝玲,洪波,马世昌.基于VAR模型的房地产价格影响因素研究[J].中南大学学报,2012(4):1-7.

[15]崔光灿.房地产价格与宏观经济互动关系实证研究[J].经济理论与经济管理,2009(1):57-62.

[16]王来福,郭峰.货币政策对房地产价格的动态影响研究[J].财经问题研究,2007(11):15-19.

[17]戴国强,张建华.货币政策的房地产价格传导机制研究[J].财贸经济,2009(12):31-37.

[18]邓富民,王刚.货币政策对房地产价格与投资影响的实证分析[J].管理世界,2012(6):177-179

[19]周京奎.房地产泡沫生成与演化——基于金融支持过度假说的一种解释[J].财贸经济,2006(5):3-10.

[20]胡晓.我国房地产价格上涨背后的制度性因素——兼论房地产价格泡沫[J].中央财经大学学报,2014(7):91-99.

[21]任木荣,苏国强.货币政策工具调控房地产价格的传导机制分析[J].中央财经大学学报,2012(4):23-29.

[22]黄静,王洪卫,柯昇沛.基于行为金融学的房价预期对地价的动态作用机制研究[J].财经研究,2013(7):134-144.

[23]谢洁玉,吴斌珍,李宏彬,郑思齐.中国城市房价与居民消费[J].金融研究,2012(6):13-27.

[24]洪娟,曹彬,李鑫.互联网金融风险的特殊性及其监管策略研究[J].中央财经大学学报,2014,(9):42-46.

[25]谢平、邹传伟,刘海二.互联网金融监管的必要性与核心原则[J].国际金融研究,2014(8):3-9.