贷款价值比效应及其与货币政策的配合策略研究

2016-07-09马谌宸

岑 磊 谷 慎 马谌宸

一、引言与文献回顾

我国是较早引入贷款价值比的国家,早在2004年,中国人民银行针对90平方米以上购房、二套房贷的贷款价值比做出了明文规定。随后,2010年国务院办公厅印发的《关于促进房地产市场平稳健康发展的通知》、2010年中国人民银行和银监会联合发布的《关于完善差别化住房信贷政策有关问题的通知》、2015年中国人民银行和银监会等联合发布的《关于个人住房贷款政策有关问题的通知》等都对个人购房贷款价值比做了明确规定。我国是较早也是较成熟使用贷款价值比的国家,作为宏观审慎政策工具贷款价值比的效应如何,以及它与货币政策如何配合才能更有效地维护金融和经济的稳定,这些都是引入贷款价值比调控宏观经济所要研究的问题。

国外学者探讨了宏观审慎政策的有效性,Angelini 等(2011)[1]构建一个包含银行的DSGE模型,他们发现,宏观审慎政策有助于应对金融冲击。Lgan 和 Kang(2011)[2]指出,在遏制繁荣-萧条周期对住宅市场造成潜在破坏性方面,贷款价值比被视为有用的政策工具。Kannan 等(2012)[3]构建一个包含房地产市场的DSGE模型,其研究结果表明,当面临金融冲击或房屋需求冲击时,贷款价值比有助于维护金融稳定。CGFS(2012)[4]分析了宏观审慎政策工具的传导途径及其影响,研究结果表明,宏观审慎政策可以影响信贷周期,同时也可以增强金融体系的弹性。Farhi 和 Tirole(2012)[5]指出,对贷款价值比的限制可以帮助遏制预期宽松的货币政策给银行带来的风险。Alpanda 等(2014)[6]的研究结果表明,用于减少家庭债务最有效的工具是贷款价值比。Zdzienicka等(2015)[7]认为,相对于货币政策而言,宏观审慎政策对金融体系的影响通常更直接。Tressel 和Zhang(2016)[8]评估了宏观审慎政策的有效性,他们认为,当货币政策过度宽松时,对贷款对价值比的限制也是有效的。

尽管宏观审慎政策以维护金融稳定为主要目标,但仅有宏观审慎政策不足以实现金融稳定[9],CGFS(2012)[4]认为,在供给冲击下,宏观审慎政策与货币政策存在着冲突,因此宏观审慎政策与货币政策的配合是十分必要的。学者们探讨了宏观审慎政策与货币政策配合的必要性,Vinals 和 Feichter(2010)[10]认为,宏观审慎政策的影响具有不确定性,需要与货币政策相配合。Angelini 等(2011)[1]也认为,宏观审慎监管只有与货币政策配合,才能实现审慎监管目标。Paoli 和 Paustian(2013)[11]研究了宏观审慎政策与货币政策协调的必要性,他们指出,如果面对成本推动冲击,政策当局应该合作。Quint 和 Rabanal(2014)[12]指出,宏观审慎政策与货币政策产生冲突主要源于缺乏配合。Angelini 等(2014)[13]研究了资本要求与货币政策的相互作用,其研究结果表明,宏观审慎政策与货币政策缺乏合作会导致利率和资本要求的过度波动。

国内学者对贷款价值比的有效性进行了初步探讨,黄飞鸣(2012)[14]用贷款价值比的动态变化来说明资产价格泡沫生成的内在机理及其所产生的影响,其研究结果表明,降低贷款价值比是遏制资产价格泡沫膨胀的关键。陆克今和薛恒新(2012)[15]以贷款价值比为例讨论了会计信息对商业银行风险管理决策的有用性,他们认为,在商业银行财务报告中反映贷款价值比的动态变化,能够改善房地产抵押贷款风险管理。张敏锋和王文强(2014)[16]研究了贷款价值比的使用规则,他们认为,贷款价值比具有很强的顺周期效应,它作为宏观审慎政策的工具,不仅容易理解,而且能够直接影响信贷增长和经济波动。冯涛等(2014)[17]的实证结果表明,在货币政策调控的基础上,配合使用降低贷款价值比可以降低金融系统的风险。赵胜民等(2014)[18]通过贷款价值比将宏观审慎政策量化到DSGE模型当中,检验了宏观审慎框架下中国人民银行政策执行的独立性。赵胜民等(2015)[19]又将贷款价值比引入宏观审慎政策,研究在宏观审慎体制下不同的金融摩擦强度与房地产市场之间的关系。

国内学者对宏观审慎政策与货币政策配合的必要性也进行了初步研究。陈雨露和马勇(2012)[20]指出,货币政策和宏观审慎监管既拥有独立运作空间同时又彼此关联,因此二者的配合是十分必要的。马勇和陈雨露(2013)[21]指出,货币政策、信贷政策和宏观审慎政策的合理组合和搭配,不仅能更好地稳定经济和金融体系,而且可以有效降低单一政策所面临的多目标困境和政策负担。王晓和李佳(2013)[22]指出,货币政策与宏观审慎监管均是应对系统性风险和维护金融稳定的重要工具,探讨两者之间有效配合的机制,才能为我国应对系统性风险和维护金融稳定提供经验借鉴。金鹏辉等(2014)[23]研究了货市政策对银行过度风险承担行为的影响,他们认为,央行在货币政策调控过程中应同时采取逆周期的资本调节措施来抵消货币政策对银行过度风险来担产生的影响。王爱俭和王璟怡(2014)[24]认为,基于宏观经济管理的需要,宏观审慎政策与货币政策应该互相配合,发挥协同效应。赵胜民等(2015)[19]指出,宏观审慎政策与货币政策的协调配合有助于确保中国经济的长治久安。

从现有的研究文献可以看出,大多研究集中在将贷款价值比作为宏观审慎政策的工具探讨其与货币政策之间的关系,学者们逐渐意识到宏观审慎政策与货币政策配合的必要性,也提出了一些关于两政策协调的初步建议,但对于这些问题的研究仍处于初始阶段,特别是宏观审慎政策效应及其与货币政策配合仍需进一步深入研究。与以上研究不同的是,本文基于福利的角度,探讨贷款价值比效应及其与货币政策的最优配合策略。本文接下来的安排为:第二部分是模型设定,第三部分是参数估计与模拟结果分析,第四部分是福利分析,第五部分是结论与建议。

二、模型设定

本文假定整个经济体系由家庭、企业、政府部门构成。参照Iacoviello(2005)[25]、Ascari 和 Ropele(2012)[26]、Rubio 和 Carrasco-Gallego(2013)[27]等文献,构建包含房地产市场和贷款约束的动态随机一般均衡模型。假设经济中存在大量同质的无限期家庭,家庭向企业提供劳动取得工资收入,用于消费和房屋持有;企业雇用劳动力,支付给劳动力工资,生产产品并出售给消费者;政府制定货币政策和宏观审慎政策,采用泰勒规则的利率和贷款价值比两种政策工具。

(一)家庭

假定家庭细分为存款家庭和贷款家庭:存款家庭将剩余的收入存于银行,取得利息收入;贷款家庭从银行取得贷款,需偿还贷款并支付贷款利息。家庭在给定预算约束下,选择消费、房屋持有和劳动供给以实现效用的期望现值最大化。

1.存款家庭。

其目标函数和预算约束分别为:

(1)

Cd,t+ph,t(Hd,t-Hd,t-1)+dt

=Wd,tLd,t+(1+Rt-1)dt-1/πt

(2)

其一阶优化条件:

(3)

λd,tph,t=φh/Hd,t+βdEt(λd,t+1ph,t+1)

(4)

(Ld,t)e=λd,tWd,t

(5)

其中:Cd,t表示存款家庭当期的消费;Hd;t表示房屋存量;Ld,t表示提供的劳动力;ph,t表示房屋的价格;dt为实际存款余额;Wd,t为实际工资,Rt为存款利率;βd表示存款家庭的主观贴现因子;ad为消费的惯性因子;φh表示房屋对效用的贡献度,并假定φh为房屋需求冲击;e表示劳动供给弹性的倒数;π表示通货膨胀率。

2.贷款家庭。

贷款家庭的目标函数和约束条件分别为:

(6)

Cl,t+ph,t(Hl,t-Hl,t-1)+(1+Rt-1)bt-1/πt

=Wl,tLl,t+bt

(7)

(1+Rt)bt≤mtEt[ph,t+1Hl,tπt+1]

(8)

其一阶优化条件:

(9)

λl,tph,t=φh/Hl,t+βlEt[(λl,t+1ph,t+1+μl,tmtph,t+1πt+1)]

(10)

(Ll,t)e=λl,tWl,t

(11)

其中:Cl,t表示贷款家庭当期的消费;Hl,t表示房屋存量;Ll,t为提供的劳动力;ph,t为房屋的价格;bt为实际贷款余额;Wl,t为实际工资;Rt为实际贷款利率;βl表示贷款家庭的主观贴现因子;al为贷款家庭的消费惯性因子;mt为贷款家庭的贷款价值比。

(二)企业

1.最终产品生产企业。

假定最终产品市场为完全竞争市场,最终产品生产企业使用中间产品(Yt(i))生产最终产品(Yt)。最终产品生产企业的生产函数为:

(12)

最终产品生产企业的目标是在生产技术约束下的利润最大化。

由一阶条件得到最终产品生产企业对中间投入产品的需求为:

Yt(i)=(Pt(i)/Pt)-εYt

(13)

将式(13)代入式(12)得到Pt与Pt(i)之间的关系为:

(14)

其中:ε表示中间产品的替代弹性;L为利润;Pt(i)为中间产品价格;Pt为最终产品价格。

2.中间产品生产企业。

假定中间产品市场为垄断竞争市场,参照Iacoviello(2005)[25]的做法,中间产品的生产函数为:

Yt(i)=At(Ld,t)α(Ll,t)1-α

(15)

工资支出满足:

Wd,t=α(1/Ot)[Yt/Ld,t]

(16)

Wl,t=(1-α)(1/Ot)[Yt/Ll,t]

(17)

(18)

总价格方程为:

(19)

由此可以得到如下的菲利普斯曲线:

(20)

(三)政府

政府执行货币政策和宏观审慎政策,采用泰勒规则的利率和贷款价值比两种政策工具。

1.货币政策。

假定采用泰勒规则的利率政策,货币政策主要对通货膨胀和产出做出反应,其政策规则方程如下:

(21)

2.宏观审慎政策。

参考Iacoviello(2005)[25]、Kannan等(2012)[3]等的做法,将贷款价值比(LTV)作为宏观审慎政策工具,假定宏观审慎政策的目标是避免信贷过度增长,并将产出和房价作为信贷增长的先行指标,其泰勒型规则政策方程如下:

(22)

(四)市场结清条件

Yt=Cd,t+Cl,t

(23)

Hd,t+Hl,t=1

(24)

dt=bt

(25)

(五)模型冲击

技术冲击:

At=ρaAt-1+εa,t

(26)

房屋需求冲击:

φh,t=ρhφh,t-1+εh,t

(27)

成本推动冲击:

φc,t=ρcφc,t-1+εc,t

(28)

其中:ρa、ρh和ρc分别表示技术冲击、房屋需求冲击和成本推动冲击的持续性系数;εa,t、εh,t和εc,t为随机扰动项。

三、参数的校准与模拟结果分析

(一)参数的校准

参照Angelini等(2014)[13]的做法,存款家庭折现因子设定为0.989,贷款家庭折现因子设定为0.983。参照马文涛(2011)[28]的做法,本文中存款家庭和贷款家庭的消费惯性因子都取值为0.65,中间产品的替代弹性设定为11。参考刘斌(2008)[29]的做法,劳动供给弹性的倒数设定为6.16。Angelini等(2014)[13]将房屋对家庭效用的贡献度设定为0.2,但考虑到我国家庭对房屋的需求程度较大,其在总效用中所占比例也较大,所以本文使用0.4作为校准值。依据我国的实际,将贷款价值比的稳态值设定为0.7。参照马文涛(2011)[28]的做法,将每个季度最终产品生产者调整价格的概率设定为0.25,所以本文中θ的取值为0.75。将存款家庭的劳力所占比重设定为0.8[13]。其他参数取值参照Kannan等(2012)[3],参数校准的结果如表1所示。

表1 模型中参数的校准值

(二)模拟结果分析

本部分考察不同冲击下贷款价值比效应及其与货币政策的关系,在每种冲击下又分为两种情况:一是不包含贷款价值比(LTV)(即仅使用货币政策),二是包含贷款价值比(即同时使用货币政策和贷款价值比)。通过对比两种情况下的不同脉冲响应图分析贷款价值比效应及其两者的关系。在分析货币政策的反应时,假设ψπ和ψy均为0.5;在分析宏观审慎政策的反应时,假设υp和υy均为0.1。具体分析结果如下:

1.技术冲击。

如图1所示,当宏观经济受到技术冲击时,在使用货币政策基础上加入贷款价值比后,产出、贷款和利率的波动都变得较为平缓,这表明加入贷款价值比后有助于改善政策的预期效果。从产出和利率的脉冲响应图可以看出,和单独使用货币政策相比,加入贷款价值比后对产出和利率的波动起到一定程度的平缓作用。从贷款的脉冲响应图可以看出,加入贷款价值比后对贷款波动起到较好的平缓作用。从通货膨胀和房价的脉冲响应图可以看出,加入贷款价值比没有对两者的波动起到明显的平缓作用。总之,加入贷款价值比虽然没有明显改善通货膨胀和房价的波动,但对产出、贷款和利率的波动起到较好的平缓作用。因此,本文认为,在技术冲击下加入贷款价值比能起到一定程度上的“锦上添花”的效应。

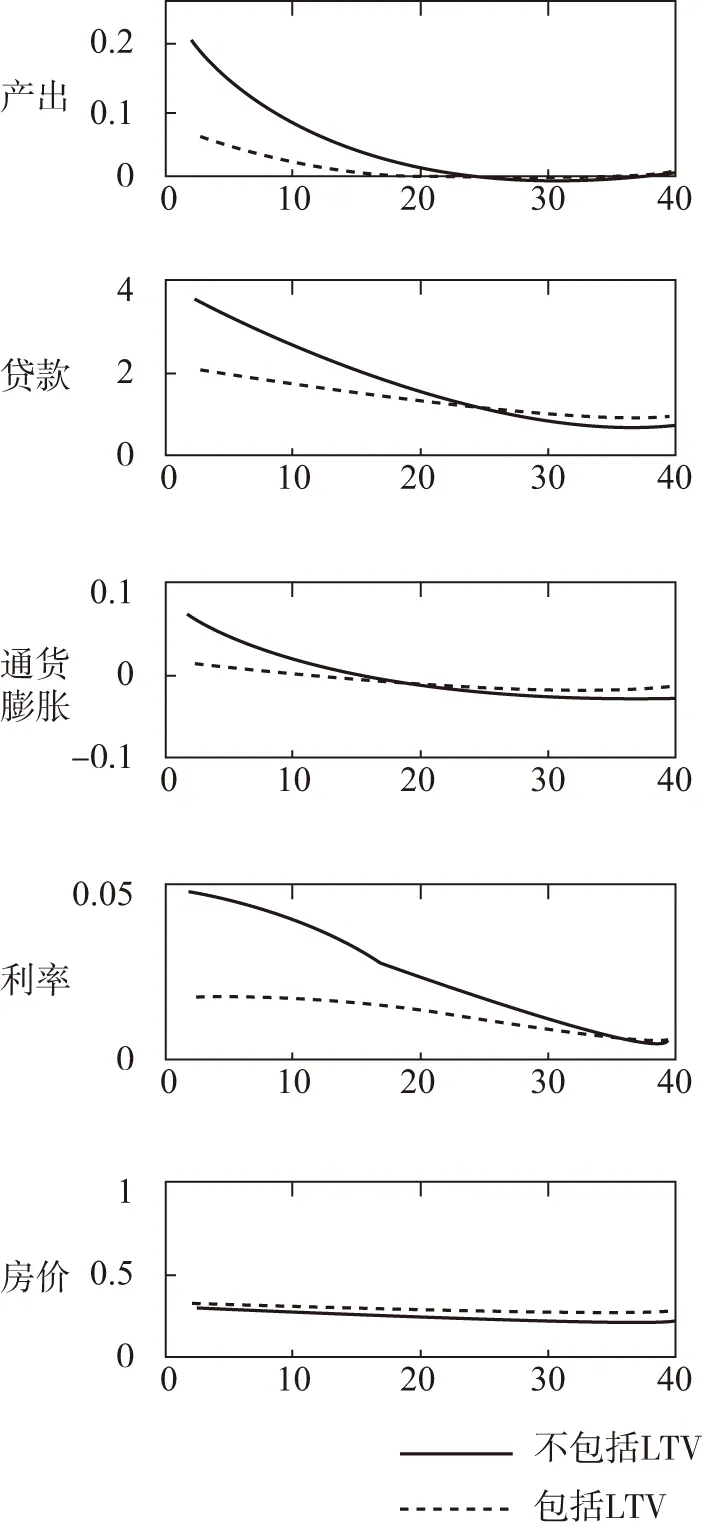

2.房屋需求冲击。

如图2所示,当宏观经济受到房屋需求冲击时,在使用货币政策基础上加入贷款价值比后,对产出、贷款、通货膨胀和利率的波动都有较好的平缓作用,这表明加入贷款价值比明显改善了政策的预期效果。从产出的脉冲响应图可以看出,加入贷款价值比对产出的波动起到了一定的平缓作用,货币政策通过控制利率,增加或抑制信贷需求,增加或降低产出水平;与此同时,通过提高或降低贷款价值比,也可导致信贷资金的增加或减少,从而增加或减少产出水平。从贷款的脉冲响应图可以看出,加入贷款价值比有助于控制金融市场的流动性,使得贷款的波动趋于平缓。贷款价值比可以调控信贷资金的数量,从而影响通货膨胀和利率,并有助于平缓通货膨胀和利率的波动。在房屋需求冲击下,不包括贷款价值比和包括贷款价值比两种情况下,房价的波动都趋于平缓。与技术冲击相比,房屋需求冲击下贷款价值比效应更明显,两种政策工具同时使用更有助于维护金融和经济的稳定。

图1技术冲击下脉冲响应图

图2房屋需求冲击下脉冲响应图

四、福利分析

(一)福利的度量

为了评估不同政策及其组合的效应,我们在所构建的DSGE模型基础上计算不同政策及其组合的福利值。Unsal(2013)[30]、王爱俭和王璟怡(2014)[24]都选用家庭的效用来衡量福利水平,这里参考Schmitt-Grohe 和 Uribe(2004)[31]、Mendicino 和 Pescatori(2004)[32]的做法,使用二阶近似求解模型,并计算给定政策下的福利值。存款家庭和贷款家庭个人福利及社会福利表示如下:

(29)

(30)

Wt=(1-βd)Wd,t+(1-βl)Wl,t

(31)

其中,Wt、Wd,t和Wl,t分别表示社会福利、存款家庭和贷款家庭个人福利。

为了使结果更直观,参考Ascari 和 Ropele(2012)[26]、Rubio 和 Carrasco-Gallego(2013)[27]的处理方法,用消费当量表示福利的改变,将福利用如下公式表示:

(32)

(33)

CE=(1-βd)CEd+(1-βl)CEl

(34)

(二)两种情况下的福利分析

本部分考察不包含贷款价值比(仅使用货币政策)和包含贷款价值比(同时使用货币政策和贷款价值比)两种情况下存款家庭、贷款家庭的福利情况,通过对比两种情况下的社会福利分析贷款价值比效应。两种情况下的福利值如表2所示。

表2 两种情况下的福利数值

从上面的计算数据,可以得到如下结论:与仅使用货币政策相比,两种工具同时使用的社会福利明显提高。引入贷款价值比,增加了贷款家庭福利,因为收紧抵押约束避免其过度负债,而偿还债务是他们的负担。然而增加贷款家庭福利是以减少存款家庭福利为代价的,但存款家庭福利减少小于贷款家庭福利增加,因而社会福利是增加的。因此,可以说贷款价值比是福利增进的,该工具的使用对于维护金融和经济稳定有积极的意义。

(三)贷款价值比与货币政策不同组合的福利分析

本部分考察不同货币政策规则与贷款价值比组合的福利情况。通过对比不同组合的社会福利分析贷款价值比与货币政策的最优配合策略。假定有三种不同规则的货币政策,具体表示如下:

规则1:货币政策当局只应对通货膨胀,其政策规则方程为

规则2:货币政策当局应对通货膨胀和产出,其政策规则方程为

规则3:货币政策当局应对通货膨胀、产出和房价,其政策规则方程为

其中,ψp表示对房价偏离目标时的反应,假设ψp等于0.1。

以标准的货币政策规则(即规则2)为基准,计算不同规则下货币政策与贷款价值比不同组合的福利增减值如表3所示:

表3不同规则及其组合的福利增减值

规则3实际上是对货币政策当局职能的拓展,包含了宏观审慎的职能。规则3和规则3加贷款价值比的差别在于规则3用一种政策工具(即利率)应对通货膨胀、产出和房价,而规则3加贷款价值比用两种政策工具(即利率+贷款价值比)应对通货膨胀、产出和房价。在规则3下,贷款家庭是福利收益的,而存款家庭是福利损失的。同样,在规则1加贷款价值比和规则2加贷款价值比下,贷款家庭是福利收益的,存款家庭是福利损失的,但贷款家庭的福利增加大于存款家庭的福利损失,所以社会福利是增加的。在规则3加贷款价值比下,存款家庭是福利收益的,而贷款家庭是福利损失的,这可能源于利率和贷款价值比两种工具共同应对通货膨胀、产出和房价,所产生的不一样的效应。通过比较以上不同组合的社会福利可以看出,货币政策规则1加贷款价值比的社会福利是最大的,基于社会福利最大化的角度,货币政策规则1加贷款价值比是最优组合,即货币政策工具主要控制通货膨胀,而贷款价值比主要维护金融稳定。

五、结论与建议

本文构建了包含家庭、企业、政府的DSGE模型,分析贷款价值比效应及其与货币政策的配合策略,得出如下主要结论:一是在技术和房屋需求冲击下,贷款价值比都有助于维护金融和经济的稳定,但房屋需求冲击下,贷款价值比的效应更明显。另外,从社会福利的角度看,贷款价值比是福利增进的。二是基于社会福利最大化的角度,贷款价值比和货币政策的最优配合策略是货币政策维护物价稳定,贷款价值比维护金融稳定。货币政策工具利率应当将维护价格稳定作为主要目标,而宏观审慎政策工具贷款价值比应当将维护金融稳定作为主要目标。

为充分发挥贷款价值比效应和实现贷款价值比与货币政策的有效配合,笔者提出如下建议:一是将贷款价值比作为新常态下宏观审慎政策的主要工具之一,并不断完善贷款价值比的政策规则,把握好调控的时机和频率。二是确保宏观审慎政策与货币政策由不同部门做出。同时,明确宏观审慎政策的制定主体及其权限,以便各部门明确责任和各尽其职。三是成立政策协调配合委员会,实现宏观审慎政策与货币政策的协调配合。系统性风险的控制和金融稳定的维护需要多个部门共同参与,委员会成员应该包括货币政策管理部门、宏观审慎政策管理部门、财政政策管理部门和汇率政策管理部门等。

[1]Angelini P,Neri S,Panetta F.Monetary and Macroprudential Policies[R].Banca d’Italia,Temi di Discussione,No.801,2011.

[2]Igan D,Kang H.Do Loan-to-Value and Debt-to-Income Limits Work? Evidence from Korea[R].IMF Working paper,11/297,2011.

[3]Kannan P,Rabanal P,Scott A.Monetary and Macroprudential Policy Rules in a Model with House Price Booms[J].The B.E.Journal of Macroeconomics,2012(1):1-42.

[4]CGFS.Operationalising the Selection and Application of Macro-prudential Instruments[R].CGFS Papers No.48,Committee on the Global Financial System,December,2012.

[5]Farhi E,Tirole J.Collective Moral Hazard,Maturity Mismatch and Systemic Bailouts[J].American Economic Review,2012,102(1):60-93.

[6]Alpanda S,Cateau G,Meh C.A Policy Model to Analyze Macroprudential Regulations and Monetary Policy[R].Bank of Canada Working Paper. No.2014-6,2014.

[7]Zdzienicka A,Chen S,Kalan F D,Laseen S,Svirydzenka K.Effects of Monetary and Macroprudential Policies on Financial Conditions:Evidence from the United States[R].IMF Working Paper,WP/15/288,December,2015.

[8]Tressel T,Zhang Y S.Effectiveness and Channels of Macroprudential Policies:Lessons from the Euro Area[R].IMF Working Paper,WP/16/4,January,2016.

[9]Blanchard O,Ariccia G,Mauro P.Rethinking Macroeconomic Policy[R].IMF Staff Position Notes,SPN/10/03,No.12,2010.

[10]Vinals J,Feichter J.The Making of Good Supervision:Learning to Say ‘No’[R].IMF Staff Position Note SPN 10/08,2010.

[11]Paoli B D,Paustian M.Coordinating Monetary and Macroprudential Policies[R].Federal Reserve Bank of New York Staff Reports,No.653,November,2013.

[12]Quint D,Rabanal P.Monetary and Macroprudential Policy in an Estimated DSGE Model of the Euro Area[J].International Journal of Central Banking,2014(10):169-236.

[13]Angelini P,Neri S,Panetta F.The Interaction between Capital Requirements and Monetary Policy[J].Journey of Money,Credit and Banking,2014(6):1073-1112.

[14]黄飞鸣.银行信贷和资产价格泡沫的联动性——基于动态贷款价值比的分析[J].财经论丛,2012(1):48-54.

[15]陆克今,薛恒新.贷款价值比对商业银行风险管理决策的有用性——会计准则和实物期权的结合[J].管理世界,2012(11):178-179.

[16]张敏锋,王文强.基于DSGE 模型的我国宏观审慎政策规则有效性研究——以贷款价值比为视角[J].上海金融,2014(3):68-72.

[17]冯涛,杨达,张蕾.房地产价格与货币政策调控研究——基于贝叶斯估计的动态随机一般均衡模型[J].西安交通大学学报(社会科学版),2014(1):15-21.

[18]赵胜民,梁璐璐,李京,谢晓闻.宏观审慎框架下的央行独立性检验[J].经济评论,2014(5):96-107.

[19]赵胜民,梁璐璐,罗琦.宏观审慎体制下的金融摩擦与房地产市场[J].当代经济科学,2015(1):47-55.

[20]陈雨露,马勇.宏观审慎监管:目标、工具与相关制度安排[J].经济理论与经济管理,2012(3):5-15.

[21]马勇,陈雨露.宏观审慎政策的协调与搭配:基于中国的模拟分析[J].金融研究,2013(8):57-69.

[22]王晓,李佳.金融稳定目标下货币政策与宏观审慎监管之间的关系:一个文献综述[J].国际金融研究,2013(4):22-29.

[23]金鹏辉,张翔,高峰.银行过度风险承担及货币政策与逆周期资本调节的配合[J].经济研究,2014(6):73-85.

[24]王爱俭,王璟怡.宏观审慎政策效应及其与货币政策关系研究[J].经济研究,2014(4):17-31.

[25]Iacoviello M.House Prices,Borrowing Constraints and Monetary Policy in the Business Cycle[J].American Economic Review,2005(3):739-764.

[26]Ascari G,Ropele T.Disinflation in a DSGE Perspective:Sacrifice Ratio or Welfare Gain Ratio?[J].Journal of Economic Dynamics & Control,2012(36):169-182.

[27]Rubio M,Carrasco-Gallego J A.Macroprudential and Monetary Policies:Implications for Financial Stability and Welfare[R].Working Paper,December,2013.

[28]马文涛.货币政策的数量型工具与价格型工具的调控绩效比较——来自动态随机一般均衡模型的证据[J].数量经济技术经济研究,2011(10):92-110.

[29]刘斌.我国模型的开发及在货币政策分析中的应用[J].金融研究,2008(10):1-21.

[30]Unsal D F.Capital Flows and Financial Stability:Monetary Policy and Macroprudential Responses[J].International Journal of Central Banking,2013(3):233-285.

[31]Schmitt-Grohe S,Uribe M.Solving Dynamic General Equilibrium Models Using a Second-order Approximation to the Policy Function[J].Journal of Economic Dynamics and Control,2004(28):755-775.

[32]Mendicino C,Pescatori A.Credit Frictions,Housing Prices and Optimal Monetary Policy Rules[R].Working Paper NO.42,2004.