影响我国沪市A股上市公司内部控制有效性因素分析

——基于公司高管背景及外部审计的实证分析

2016-07-06段晓琛

段晓琛

(西安石油大学 经济管理学院,陕西 西安 710065)

影响我国沪市A股上市公司内部控制有效性因素分析

——基于公司高管背景及外部审计的实证分析

段晓琛

(西安石油大学 经济管理学院,陕西 西安 710065)

摘要:以我国沪市非金融业A股上市公司2014年的相关财务及非财务信息为样本,并从上市公司高管背景及外部审计两个方面,对上市公司内部控制有效性的影响因素进行了实证分析。结果显示:上市公司内部控制的有效性与上市公司高管背景、上市公司是否聘请我国“十大”会计师事务所以及是否对内部控制自我评价报告进行审计存在一定的相关性。这一结论对于提升内部控制有效性及其相关研究提供了新的参考依据。

关键词:内部控制; 高管背景; 外部审计; 公司绩效

0引言

20世纪80年代,美国一些大公司因财务舞弊导致经营失败,引起社会各界的空前关注。“反对虚假财务报告委员会”(简称:COSO)通过调查发现,内部失控是造成财务舞弊出现的重要原因,并于1992年发布了用以指导企业内部控制实践的纲领性文件《内部控制——整体框架》,即著名的COSO报告。2001年末,美国“安然”事件曝光,投资者对美国资本市场的信心严重受挫,紧随其后的世界通信、施乐等公司的会计造假丑闻促使政府采取相应措施以防止类似事件的发生。同时,美国政府于2002年颁布了《萨班斯一一奥克斯利法案》(即:SOX法案)。2006年,上海证券交易所借鉴COSO委员会2004年颁布的《企业风险管理——总体框架》,构建了被誉为中国版SOX法案雏形的《上市公司内部控制指引》,该指引鼓励上市公司披露内部控制自我评价报告及外部审计组织对公司内部控制的审计意见。这与SOX 法案第404条款中要求上市公司披露内部控制自我评价报告,以及要求审计师对其发表鉴证报告的要求一致。随后,我国财政部等五部委于2008年及2010年又分别发布了《企业内部控制基本规范》和《企业内部控制配套指引》,该规范和配套指引要求我国上市公司披露内部控制自我评价报告及审计报告,这意味着我国上市公司的内部控制信息披露逐步由自愿转入强制阶段。

1相关文献回顾

以往有关公司内部控制有效性因素的研究中,大部分学者都只针对外部因素或者内部因素的某一方面进行研究,如Maskin等人创立的发展机制设计理论认为:单一的外部或内部控制所能达到的效率总是次优的,而不是最优,只有通过内外部控制相互配合才有可能达到效率的最大化[1]23-28。Ashton早期一篇关于内部控制评价研究的代表作也认为:职责分工是内部控制设计最重要的因素,而会计师事务所和审计师的经验在统计上并不显著[2]143-157。但后来的很多研究者以执业审计师作为实验主体重复了Ashton的工作,Trotman等的研究团队进行内部控制评价时发现:会计师事务所和审计师的经验对内部控制有效性起着至关重要的作用[3]286-292。Ashton 和Kramer利用会计系学生作为实验主体重复了Ashton实验,发现会计师的执业经验和判断对内部控制评价有重要影响[4]269-277。薄澜和姚海鑫基于外部审计对上市公司内部控制有效性的分析发现:知名会计师事务所对公司财务报告出具审计意见与内部控制有效性呈正相关,通过哪个会计师事务所对内部控制自我评价报告进行审计与内部控制有效性呈正相关[5]71-78。赵渊贤和吴伟荣关于企业外部规制影响内部控制有效性的研究中同样认为:注册会计师的审计与公司内部控制有效性存在相关性,同时,外部审计也是影响内部控制有效性的众多外部因素之一[6]126-137。由此可见,影响公司的内部控制有效性是由内外部因素综合作用的结果,只有将内外部因素结合起来进行综合分析才能更好地了解内、外部因素对公司内部控制有效性的影响。

在影响内部控制有效性的众多因素中,公司高管基于其特殊地位所发挥的作用也不容小觑,尤其是作为公司最终决策负责人的董事长。1984年,Hambrick 和 Mason提出的“高层梯队理论”,从年龄、性别、学历、任期、工作经历等方面分析了其对公司高级管理人员(简称:高管)行为、公司绩效等方面的影响[7]193-206。之后许多学者也以公司高管背景特征为研究对象,研究其对公司行为的影响。如:Wiersem等以公司高管学历为研究对象[8]91-121,陈传明和孙俊华以公司高管教育背景为研究对象验证了公司高管的背景特征与企业战略、国际化战略和多元化战略之间的相关性[9]124-133。Peng和Wei的研究发现:女性高管与男性高管相比较少表现出过度自信,对投资策略的选择通常更为保守[10]81-106;姜付秀研究发现:公司管理层的受教育水平、平均年龄及董事长的学历、年龄和工作经历均对过度投资有影响[11]130-139。池国华等研究认为高管的年龄、学历、性别、任职时间、工作经历、教育背景等背景特征会影响公司内部控制质量[12]67-74。

2理论分析与研究假设

2.1理论分析

本文通过对影响内部控制有效性因素文献的梳理发现:企业内外部的许多因素都会影响企业内部控制。目前关于内部控制影响因素的研究多集中在一些显性硬因素上,而忽略了公司高管背景这一隐性软因素,尤其是董事长背景对内部控制的影响。而恰是这一极易被忽视的因素在内部控制有效性中起着至关重要的作用。内部控制有效性可视为对人性的一种考验,因此,本文基于人性假设理论,以企业的实施主体,尤其是对企业发挥着重要作用的高管进行分析以求达到限制高管过度作为的问题。由于企业高管的年龄、性别、学历等背景会影响其治理理念、价值观等,并进而对其相关决策行为以及对内部控制有效性的实施方面产生影响,故本文在研究影响内部控制有效性的内部因素中重点探讨公司董事长背景。

目前,国内外均通过相应的文件对内部控制自我评价报告必须由外部审计作出强制性要求,由此可见,在影响内部控制有效性的外部因素中,外部审计起着重要作用。因而,各公司都是借助会计师事务所对内部控制进行审计,但考虑到会计师事务所的审计质量参差不齐,审计师业务能力高低不一,故其出具的审计报告也饱受争议。为此,本文在研究影响公司内部控制有效性的外部因素中重点探讨了公司是否聘请了我国“十大”会计师事务所进行财务报表审计、是否对内部控制自我评价报告进行了审计等方面的内容。

2.2研究假设

众所周知,内因是事物变化发展的根据,外因是事物变化发展的条件,外因通过内因而起作用。因此,企业若要健康发展,就离不开有效的内、外部控制的相互配合,其配合方式主要表现在以下两个方面。

(1)外部审计对内部控制有效性的影响。目前,我国上市公司均被要求由注册会计师对其财务信息进行审计,由于注册会计师的业务水平、独立性和专业胜任能力存在较大的差别,故通常认为注册会计师所在的事务所的规模越大及影响力越大,其出具的审计报告质量越高,对内部控制有效性的影响也越大,由此提出以下假设:

假设1:根据中国证券监督管理委员会2014年注册会计师事务所综合排名国内前10名的会计师事务所对上市公司财务报告进行的外部审计能大大增强公司内部控制有效性,即:两者为正相关关系。

目前,国内外有关内部控制的法律、法规、规范等无一例外地都强制要求或者建议注册会计师对公司的内部控制自我评价报告进行审计。这充分表明了国家监管部门认为外部审计能够对内部控制进行有效的监督。Bedard研究认为:外部审计师通过参与可以促使公司更好地披露内部控制问题,审计公司的规模越大,内部控制审计经验越丰富的公司,其披露内部控制问题越频繁。由此提出以下假设:

假设2:注册会计师通过对公司高层的内部控制自我评价报告进行审计能大大增强公司内部控制有效性。即:两者为正相关关系。

(2)高管背景特征对内部控制有效性的影响。根据高层梯队理论,高管的背景特征与其价值观、个人信念、管理哲学、风险意识等密切相关。国内外学者在有关高管背景特征方面的研究中,通常认为其包括年龄、性别、学历等方面。我国上市公司的高管虽然包括董事长、总经理、财务总监、监事等。但中国企业的现状使得内部控制成为公司最高领导层的“一把手工程”,董事长作为公司的最高领导,通常对公司内部控制承担最终责任。财务总监作为公司财务方面的最高责任人,其决定会对内部控制产生影响,但我国《企业内部控制基本规范》并未直接和明确地规定财务总监承担内部控制的最终责任。财务总监主要是根据董事长等决策层的意见而执行之,以此来影响内部控制。由于我国特殊的公司治理结构,很多高管并没有很好地发挥其在公司内部控制方面的作用。如:很多公司设立的监事会只是基于名义上的,只是为了满足我国《公司法》中有关监事会的有关规定,而董事长则掌握了公司的主要决策权。由此可见,公司董事长作为高管的最高权力者及代表,对内部控制有效性有重大和实质性的影响,故本文中的高管背景主要探讨的是公司董事长的性别、年龄、学历等因素。由此提出以下假设:

假设3:董事长的年龄与内部控制有效性为正相关关系。

假设4:若董事长性别为男,设为1,性别为女,设为0,则董事长性别与内部控制有效性之间为正相关关系。

假设5:董事长的学历与内部控制有效性为正相关关系。

3研究设计

3.1数据样本及来源

本文选取2014年上海证券交易所A股上市公司的相关数据,但不包括金融类公司,ST及*ST公司,在数据处理过程中剔除了信息不完整的公司。关于上市公司内部控制有效性及公司高管背景特征主要来源于巨潮资讯网的公司财务指标(公司综合能力、资产负债表、现金流量表、利润表)及公司高管信息,并利用Excel进行数据汇总及简单分析而获得。关于外部审计方面的数据主要来源于中国注册会计师协会官网中的年报审计快报,中国证券监督管理委员会官网中的数据分析而获得,并利用Spss软件对样本数据进行了相关回归分析。

3.2变量定义及其选择

COSO于1992年发布的企业内部控制实践纲领性文件《内部控制—整体框架》中对内部控制的定义:“内部控制是企业董事会、经理层和其他员工实施的,用来为经营效果和效率、财务报告的可靠性、遵守适用的法律法规三类目标实现提供合理保证的一个过程。”我国制定的有关内部控制规范同样参照了此定义,本文提及的内部控制有效性主要与前两个目标相关,即:经营效果和财务报告的可靠性。

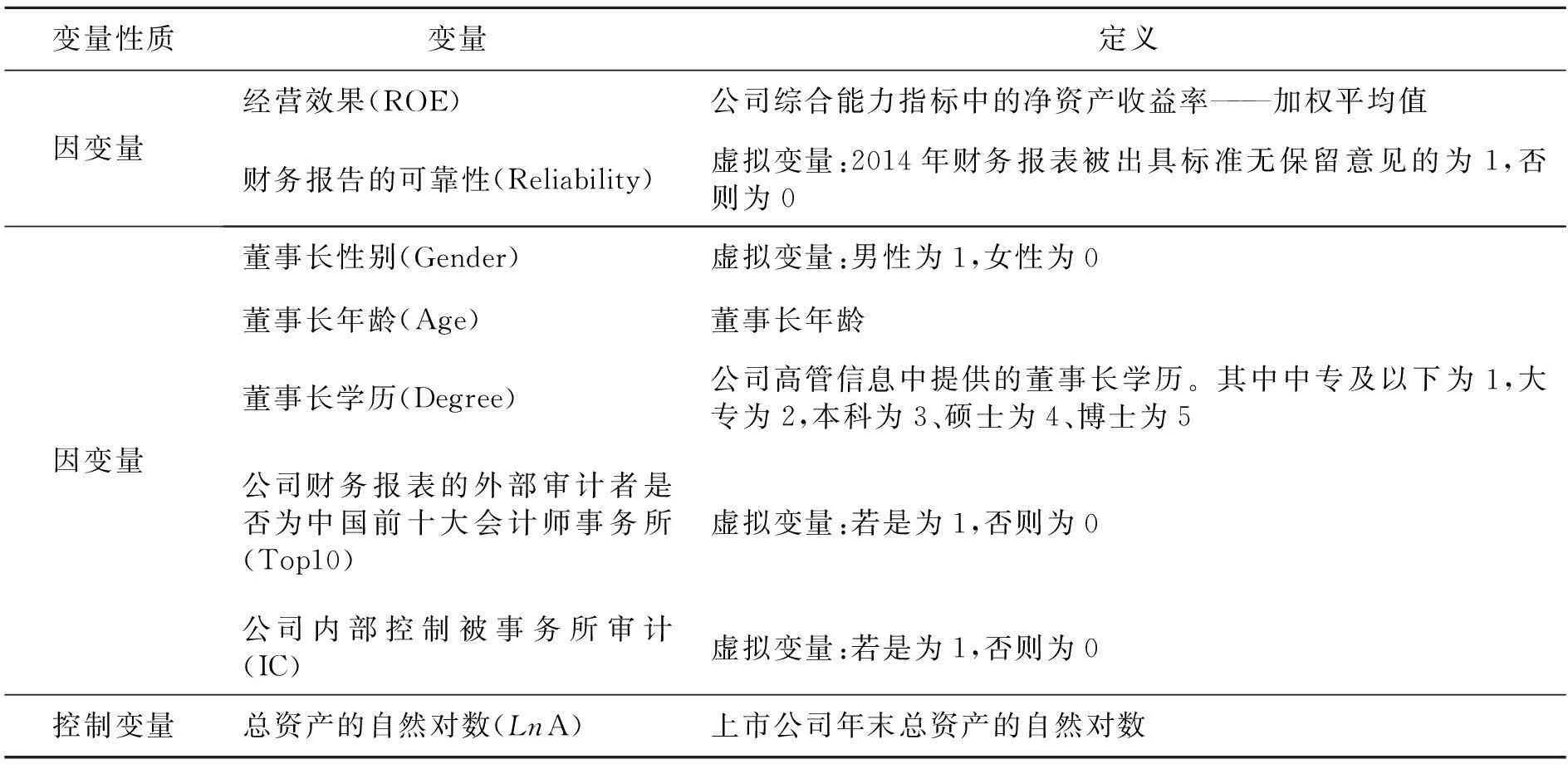

基于以上对内部控制有效性的定义,本文采用公司综合能力指标中的净资产收益率加权平均值来衡量公司的经营效果,以注册会计师对公司的财务报表出具的审计意见来衡量公司财务报告的可靠性,以公司披露注册会计师审计的公司内部控制自我评价报告意见来衡量公司内部控制报告的可靠性。以上市公司2014年年报中提供的董事长年龄、性别、学历作为高管背景信息,再通过设置虚拟变量来分析其对内部控制有效性的影响。由于各个公司的规模差异较大,因而,将公司总资产作为公司规模的表现形式也会有较大差异,而本文重点研究的是董事长背景及外部审计对内部控制有效性的影响。为准确起见,本文需对公司规模的影响因素进行筛选,故本文在研究过程中主要采用了上市公司年末总资产的自然对数作为控制变量,具体选择的变量及其定义详见表1所示。

表1 变量选择及其定义

4实证结果分析

4.1描述性统计分析

本文选取沪市A股940个非金融类上市公司为研究样本,其中净资产收益率——加权平均值为6.48%。上市公司财务报表被出具标准无保留意见的有902家,占总体的95.96%,表明2014年度沪市A股几乎所有的上市公司的年度财务报表都公允地反映了公司的财务状况、公司设计,维护和执行了公司的内部控制制度,财务报表不存在由于舞弊或错误导致的重大错报。上市公司中董事长为男性的有898家,占总数的95.53%;董事长年龄最小的28岁,最大的77岁,平均年龄为53.24岁;董事长学历为中专及以下学历只有1人,大专学历有90人,占总数的9.57%;本科学历有270人,占总数的28.72%,硕士学历有474人,占总数的50.43%,博士学历有105人,占总数的11.17%。由此可见,公司董事长的学历基本为硕士及以上水平。上市公司的财务报表由2014年证监会公布的前“十大”会计师事务所审计的有 532家,占总数的56.596%,说明沪市A股上市公司中一半以上的公司都选择聘请我国前十大会计师事务所对公司财务状况进行审计。内部控制自我评价报告被会计师事务所审计的有882家,占总数的93.83%。这充分表明了我国上市公司内部控制自我评价报告的外部审计比率很高。

下面本文对样本中的总资产取自然对数,平均值为22.57,具体结果详见表2所示。

4.2多变量回归分析

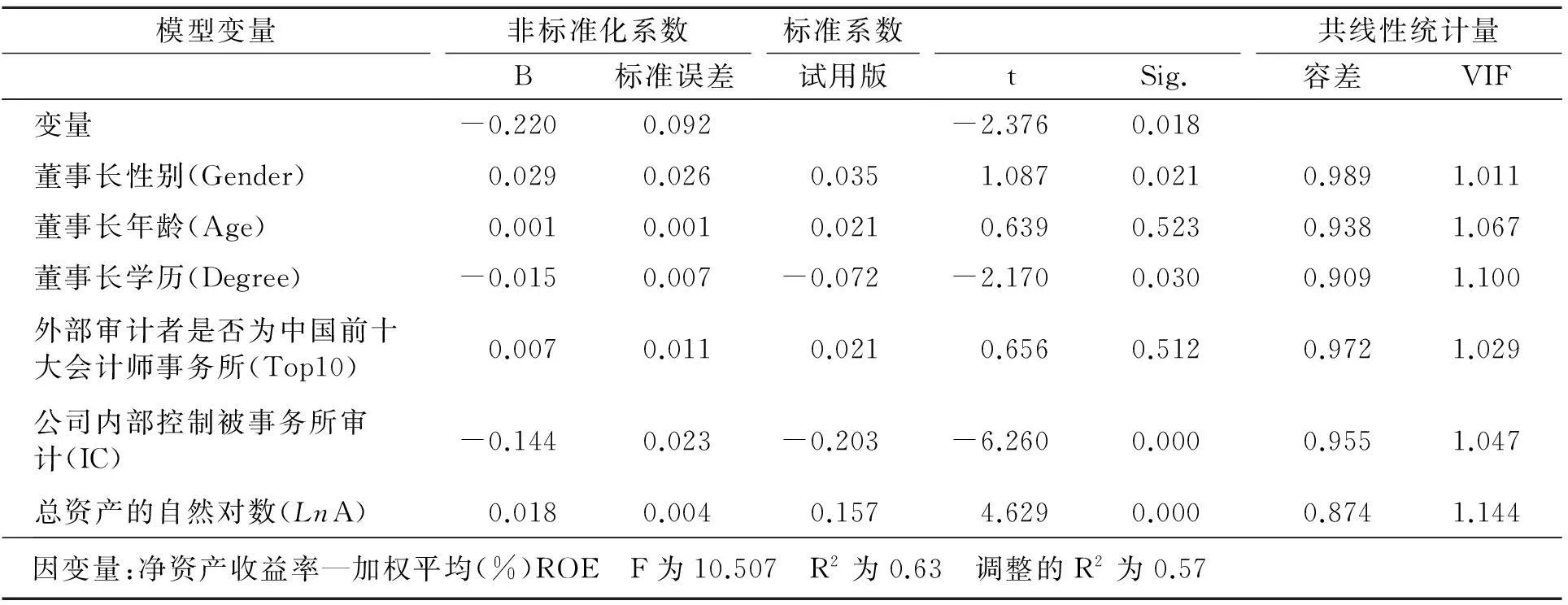

(1)公司董事长背景与外部审计对公司经营效果的影响。为了验证公司董事长背景与外部审计对公司经营效果的影响,特此构建多元回归方程式:

ROE=C+b1Gender+b2Age+b3Degree+b4Top10+b5IC+b6LnA+m

上式中,ROE为因变量,表示上市公司内部控制有效性的经营结果,C为常数项,b1~b6为自变量的回归系数,m为误差项。本文通过Spss17.0软件对样本数据进行共线性及回归分析,具体结果见表3、表4所示。

由表3的容差及VIF值可知,本模型不存在严重的多重共线性。根据表4多元回归结果及相关性分析结果可知,F值表示本模型线性回归显著,R2及调整的R2说明本线性回归模型的拟合优度是合格的,其中董事长性别及年龄在0.05的水平上与净资产收益率加权平均值(ROE)显著正相关,总资产的自然对数在0.01的水平上与经营效果(ROE)显著正相关,公司聘请国内十大会计师事务所与经营效果(ROE)正相关,但并不显著,公司的内部控制自我评价报告被外部审计在0.01的水平上与经营效果(ROE)显著负相关,董事长的学历与经营效果(ROE)呈不显著负相关,这与我们的假设是有冲突的,其原因可能是由于内部审计报告的披露是上市公司的一项内部制度,其是否被审计并不必然影响净资产收益率,净资产收益率更多地受到总资产报酬率、负债利息率、企业资本结构及所得税率等因素的影响。董事长的学历越高,通常认为其掌握的知识量越丰富,但不代表其在实际工作中应用知识的能力越强,只有将知识真正运用于公司实践中才有可能产生绩效,从而提升公司的收益。

(2)公司董事长背景与外部审计对公司财务报告可靠性的影响。为了验证公司董事长背景与外部审计对公司财务报告可靠性的影响,本文特此构建多元回归方程式:

Reliability=C+b1Gender+b2Age+b3Degree+b4Top10+b5IC+b6LnA+m

上式中,Reliability为因变量,表示上市公司合法合规性,C为常数项,b1~b6为自变量的回归系数,m为误差项,本文通过Spss17.0软件对样本数据进行相关性及回归分析。具体结果见表5、表6所示。

表2 描述统计量

表3 模型共线性分析结果

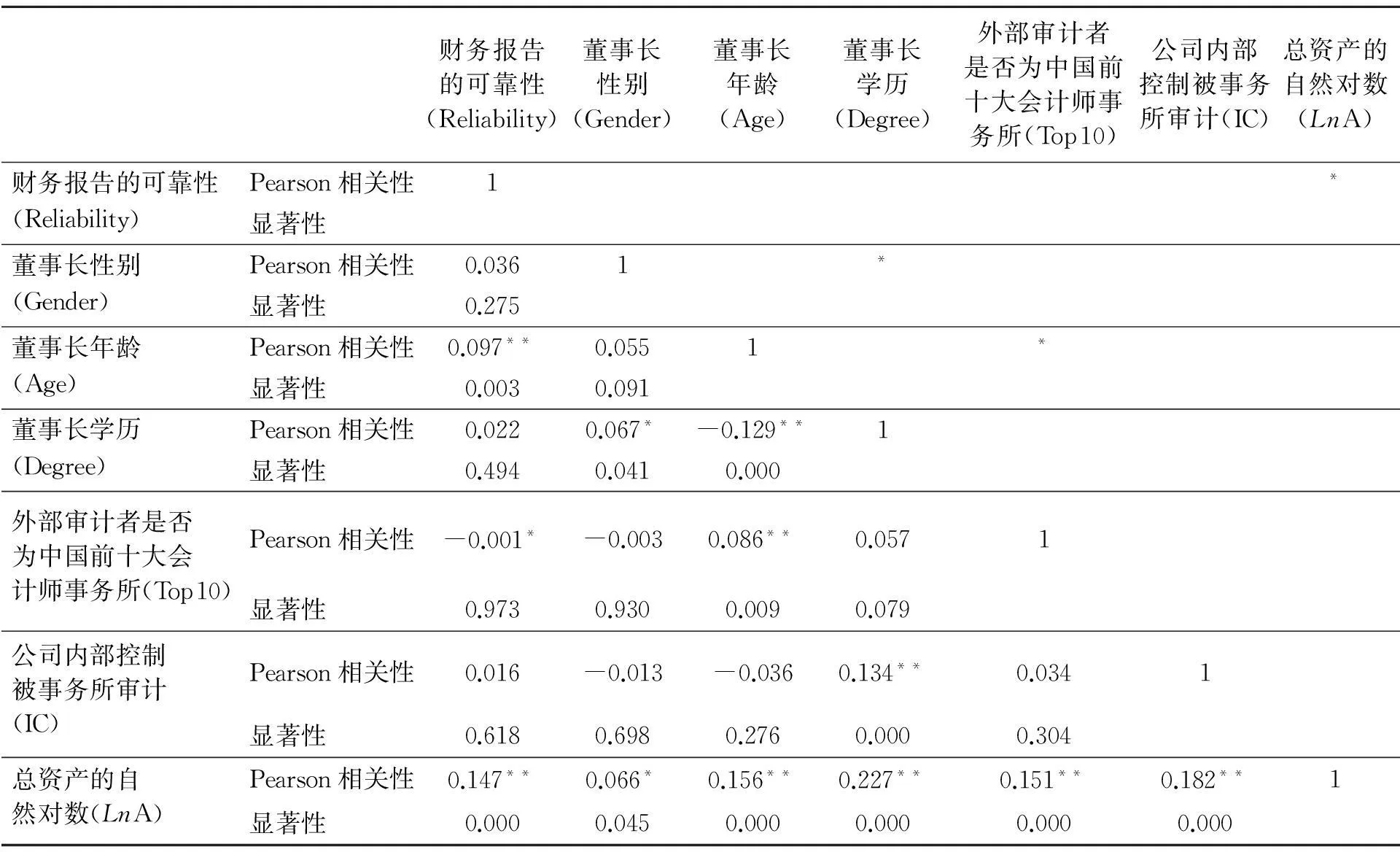

由表5的容差及VIF值可知,本模型不存在严重的多重共线性。根据表6多元回归结果及相关性分析结果可知,F值表示本模型线性回归显著,R2及调整的R2说明本线性回归模型的拟合优度是合格的,其中,董事长的年龄和公司总资产的自然对数在0.01的水平上与财务报告的可靠性(Reliability)高度正相关,董事长的性别和学历与Reliability正相关,但效果不显著,公司聘请国内十大会计师事务所对财务报表进行审计在0.05的水平上与Reliability显著负相关,公司内部审计报告被外部会计师事务所审计与Reliability呈不显著的负相关,这与我们的假设冲突。其原因可能是公司财务报告的可靠性更多的是基于公司财务信息及数据处理的谨慎、客观及独立的披露,与公司是否聘请国内知名事务所关系不大,公司内部控制自我评价报告是否被外部审计与财务报告的可靠性相关性也不大。

表4 模型回归性分析结果

注:*.在0.05水平(双侧)上显著相关。**.在0.01水平(双侧)上显著相关。

表5 模型共线性分析结果

表6 模型回归性分析结果

*.在0.05 水平(双侧)上显著相关。**.在0.01 水平(双侧)上显著相关。

5结语

本文通过对沪市A股非金融类上市公司2014年度有关董事长性别、年龄、学历及公司财务信息的实证研究,从净资产收益率——加权平均值及公司财务报表可靠性两个维度进行内部控制有效性分析,结果发现:董事长的性别、年龄以及公司总资产的自然对数与ROE显著正相关,董事长的年龄及公司总资产的自然对数与Reliability显著正相关。

内部控制有效性体现了企业在长期经营及实践中对自身内部管理的逐步加强及对外部利益相关者需求的满足程度,它是一种不断自我检查、调整以及制约的过程。通过本文的研究能够明显看出公司内部控制的作用,尤其是公司高管的背景因素。基于中国目前特殊的政治、经济状况,公司更多体现的不是法治,而是人治,因而作为公司最高领导者的董事长则和公司内部控制的有效性有着直接的关系。对此本文认为,目前我国首先应当对公司高管,尤其是对董事长要加强监督,如建立董事长负责下的责任追究制,创造科学合理的的公司内部控制环境等。其次,由于男性相对于女性来说,通常更加果敢、沉稳,年长者相较年轻者阅历更加丰富、风险意识更强、投资行为更加稳健,因而更有利于公司内部控制体系的建设,这为上市公司高管,尤其是董事长的选拔和任用提供了某种借鉴依据。最后,公司高管,尤其是公司董事长作为公司的主要决策者及命令发布者,其自身的任职资格及条件也直接影响着企业的发展前途,因此,在选拔公司高管时应当更多地考虑责任心和风险意识强,阅历丰富、投资稳健的男性。

本文只研究了COSO法案关于公司内部控制有效性三个维度中的前两个维度,而对于公司高管背景只重点研究了公司董事长的背景,对公司其他高管背景未做分析。从文章的实证分析结果看,文中部分变量的相关性不是很显著,部分结论与假设产生冲突,这可能是因为选取的数据不太具有代表性等因素造成的。

[参考文献]

[1]Maskin E.Nash Equilibrium and Welfare Optimality Presented at the 1977Summer Workshop of the Econometric Society in Paris [J].Review of Economic Studies,1999,66(1).

[2]Ashton.An experimental study of internal control judgements[J].Journal of Accounting Research,1974,12(1).

[3]Trotmna Yetton,Aimmer.Individual and group judgement of internal control [J].Journal of Accounting Research,1983,1(1).

[4]Ashton,Brown.Descritive modeling of auditor internal control judgements,replication and extension [J].Journal of Accounting Research,1980,18(1).

[5]薄澜,姚海鑫.上市公司内部控制有效性的影响因素研究:基于公司治理和外部审计的实证分析[J].首都经济贸易大学学报,2012(4).

[6]赵渊贤,吴伟荣.企业外部规制影响内部控制有效性研究:来自中国上市公司的经验证据[J].中国软科学,2014(4).

[7]Hambrick D C,Mason P A.Upper Echelons:Organ-ization as a Reflection of Its Top Managers[J].Academy of Managem ent Review,1984,9(2).

[8]Wiersema M,Bantel D A.Top Management Team Demography and Corporate Strategic Change[J].Academy of Managem-ent Journal,1992,35(1).

[9]陈传明,孙俊华.企业家人口背景特征与多元化战略选择:基于中国上市公司面板数据的实证研究[J].管理世界,2008(5).

[10] W Q Peng,K C J Wei.Women Executives and Corporate Investment:Evidence from the S&P 1500[Z].Working Paper,Hong Kong University of Science and Technology,2007.

[11] 姜付秀,黄继录,李丰也,等.管理者背景特征与企业过度投资行为[J].管理世界,2009(1).

[12] 池国华,杨金,邹威.高管背景特征对内部控制质量的影响研究:来自中国A股上市公司的经验证据[J].会计研究,2014(11).

(责任编辑王栓芹)

A Study on the Factors Affecting Internal Control Efficiency of Shanghai Stock Exchange A-share Companies—An Empirical Analysis Based on Executives Background and External Audit

DUANXiaochen

(SchoolofEconomicsandBusinessManagement,Xi'anShiyouUniversity,Xi'an,Shaanxi,710065,China)

Abstract:Withthe relative financial affairs and non-financial information of Shanghai non-financial a-share listed companies in 2014 as the research sample,an empirical analysis is carried out about the factors affecting the effectiveness of the internal control of listed companies from two aspects:high executives background and external audit of listed companies.It is concluded that the effectiveness of the internal control in listed companies has some relevance to the background of high executives in listed company,to whether these companies hire "Top 10" accounting firms in our country as well as whether to audit theinternal control self-assessment report of listed companies.This conclusion provides new reference basis for improving the effectiveness ofcompany internal control and promoting further related studies.

Key words:internal control;executives background;external audit;company performance

收稿日期:2015-06-15

作者简介:段晓琛,女,河南安阳人,西安石油大学经济管理学院硕士研究生,研究方向:财务管理。

中图分类号:F830.91

文献标识码:A

文章编号:1008-5645(2016)01-0039-08