P2P网贷企业绩效的影响因素

——来自482家企业的经验数据

2016-07-02谢广营徐二明

谢广营,徐二明

(中国人民大学商学院,北京市100872)

P2P网贷企业绩效的影响因素

——来自482家企业的经验数据

谢广营,徐二明

(中国人民大学商学院,北京市100872)

摘要:P2P网贷企业经由制度创业环境产生,在制度不完善背景下其生存和发展面临较大的不确定性。对482家P2P网贷企业的实证研究发现,注册资本、借款期限、未来60日应还借款对企业交易额有显著正向影响,资金杠杆对交易额具有显著负向影响,运营时间对交易额的影响不显著;运营时间、借款期限、未来60日应还借款对投资人数具有显著正向影响,而注册资本、资金杠杆对投资人数的影响则不显著。

关键词:P2P网贷;企业绩效;运营时间;注册资本;资金杠杆

一、问题的提出

2005年3月,世界上第一家P2P网贷企业ZOPA于伦敦成立;2007年6月,我国第一家P2P网贷企业拍拍贷成立于上海。2013年下半年,P2P网贷企业如雨后春笋般出现,行业迎来发展的春天。从2015年我国P2P网贷行业交易情况来看,全年总成交量接近一万亿元,远超欧美国家,P2P网贷行业已经发展成为我国互联网普惠金融领域的重要支柱。网贷之家2016年4月的最新数据亦显示,仅仅在一个月内,投资人数和借款人数已分别高达298.04万人与79.84万人,投资人综合收益率为11.24%,P2P网贷真正为用户带来了普惠效应。但P2P网贷企业自制度创业而迅速崛起、野蛮生长的同时问题不断。2016年4月,国务院组织14个部委对互联网金融行业进行为期一年的集中整治,P2P网贷属于重点治理领域之一。另外,P2P网贷以个人和中小微企业为服务对象,具有普惠性质,在我国GDP下行压力下对于活跃实体经济、促进经济增长具有积极作用,宏观调控政策上的整体原则仍然是鼓励创新、支持发展。[1]在此背景下,研究P2P网贷企业绩效的影响因素十分必要。

从微观角度看,P2P网贷企业虽然为投资者和中小企业双方均带来了经济效益,但在我国传统金融抑制环境下形成的保守性投资理财意识和目前我国信用体制不健全所产生的民间借贷潜在高风险的作用下,[2]尤其是在当前相关法律法规与行业监管等方面不完善的情况下,[3]P2P网贷企业的生存和发展问题仍然堪忧。对于P2P网贷企业而言,注册资本、资金杠杆、借款期限、未来60日应还借款是企业决策过程中需要重点考虑的内容,而且均可以通过运营过程加以调整。这些因素的决策和调整,是否能对企业绩效产生积极影响?如何通过对这些因素及其组合的动态调整,提高P2P网贷企业的绩效,不仅理论界密切关注,而且对运营中的企业也意义重大。而对于现有的P2P网贷企业而言,运营时间(即企业上线至今所经历的时间,或者叫企业年龄)虽然不受企业战略决策支配,但对于企业评估竞争对手、预测未来发展和制定企业战略亦十分重要。

二、文献综述与研究假设

公司绩效主要包括财务绩效、市场绩效、人力资源绩效、组织创新绩效和社会责任绩效五个方面,[4-5]尤以财务绩效为主。[6]本研究从数据可得性和评价全面性角度综合考虑,选取企业交易额和投资人数作为测量变量,分别反映企业在财务和市场方面的绩效情况。

制度创业,是指通过变革现有制度或者建立新制度获取利益的创业行为,[7]其与一般创业行为的区别在于对旧制度的变革和新制度的创建效应。[8]P2P网贷,是指建立于互联网技术基础之上的个人之间点对点的借贷行为,它改变了传统民间借贷制度和银行信贷制度,使资金的供求双方可以通过借贷平台直接交易,极大地扩展了以往民间借贷的地理区域范围,变传统的民间小贷公司为一种全国性的P2P网贷企业,并部分地承担了银行借贷的职能,实现了服务范围与企业业绩的全面提升,可以被视为一种制度创业行为。[9-10]对于经制度创业而创建的P2P网贷企业而言,由于组织合法性缺乏,生存和发展比一般创业企业更为困难,[11]企业绩效的影响因素也相应存在着诸多变数,注册资本、资金杠杆、借款期限、未来60日应还借款、运营时间等这些会对传统借贷公司绩效产生影响的因素是否影响P2P网贷企业绩效,仍有待于进一步研究。

注册资本,又称法定资本,是指企业在工商管理部门注册登记的、所有股东或发起人认缴的出资额,企业在实际运营过程中可根据需要进行变更。作为企业资产的重要方面,注册资本反映企业获取资源的能力,对于企业绩效具有积极影响。在制度创业背景下,环境的风险性和不确定性以及制度保障的匮乏使得投资者对P2P网贷企业缺乏信任,P2P网贷交易过程中固有的信息不对称属性又加剧了这种不信任。[12-13]在这种情况下,投资者往往需要寻求可靠性较高、具备一定组织合法性的平台进行投资,[14]而注册资本作为投资者评价企业综合实力的重要指标无疑发挥着积极作用。然而,也有研究表明,注册资本对孵化器内中小科技企业的经营绩效存在着负向影响,原因是大部分进入孵化器的科技企业均缺乏资金,而以技术为竞争优势,银行贷款的利息在税前抵消,由于注册资本多的企业可能需要的银行贷款较少,所享有的税收收益降低,因而影响企业绩效。[15]显然,以借贷交易中介身份存在的P2P网贷企业并不存在这种以技术抵押获取贷款并享受税收收益的情况。故本文提出如下假设:

H1a:注册资本对P2P网贷企业交易额具有正向影响;

H1b:注册资本对P2P网贷企业投资人数具有正向影响;

P2P网贷具有相比于传统正规金融市场更高的风险,投资者对之十分谨慎。[13]资金杠杆、借款期限和未来60日应还借款三个指标可以评价P2P网贷企业的风险。资金杠杆是指企业累计应还借款与注册资本的比值,反映企业利用现有资产开展借贷活动的情况,是评价企业潜在风险的重要指标。通常来讲,借款期限越长,不确定性越大,潜在的风险就越大。但对于P2P网贷企业略有不同的是,目前尚处于制度创业初期,投资者对企业和借款人信任程度较低,在实际运营过程中,P2P网贷企业通常不设置过长的借款期,一般多在一年以内,超过三年的尤为罕见。而且,新成立的P2P网贷企业往往借款期限均较短。正常情况下借款人对资金的需求也具有一定时间期限,一年以内比较常见,借款期限过短容易给投资人产生一种P2P网贷企业在做资金池的错觉,加之频繁的短期标会增加企业资金的流动性风险,因此,在目前P2P网贷企业设定的借款期限范围内,相对较长的借款期反而更容易取得投资者的信任。未来60日应还借款是企业在短期内即将归还的借款,在企业决策制定过程中,它和借款期限似乎存在着矛盾之处,因为投资者倾向于期限稍长的借款,而又希望能够在未来60天内尽快收回借款。实际上,二者均从回避风险角度考虑,只不过前者是从投资前的角度考虑,后者是从投资后的角度考虑,综合来看,投资者对期限在其可接受范围内的借款更感兴趣。因此,本文提出如下假设:

H2a:资金杠杆对P2P网贷企业交易额具有负向影响;

H2b:资金杠杆对P2P网贷企业投资人数具有负向影响;

H3a:借款期限对P2P网贷企业交易额具有正向影响;

H3b:借款期限对P2P网贷企业投资人数具有正向影响;

H4a:未来60日应还借款对P2P网贷企业交易额具有正向影响;

H4b:未来60日应还借款对P2P网贷企业投资人数具有正向影响。

在经营过程中,随着时间的推移,企业不断积累资源、能力与经验等,从而对绩效产生影响,此即企业年龄的作用。[16-17]在制度创业初期,P2P网贷企业的合法性、网络关系均与运营时间紧密相关,[18-19]较早出现的P2P网贷企业具备天然的竞争优势,更容易获得投资者的认可和信任,从而取得较高的绩效。尤其是在信息不对称环境下,P2P网贷行业的羊群效应明显,投资者的出借选择会受前期投资者和同期投资者的影响,更倾向于选择运营时间较久的企业而不是新创企业。[20-21]且从当前市场份额比较靠前的P2P网贷企业来看,诸如陆金所、红岭创投等,均成立时间较早。因此,本文提出如下假设:

H5a:运营时间对P2P网贷企业交易额具有正向影响;

H5b:运营时间对P2P网贷企业投资人数具有正向影响。

三、实证研究

(一)研究设计

网贷之家上线于2011年,是P2P网贷领域具有较强公信力的第三方数据平台,为对本文提出的理论假设进行检验,我们以网贷之家公布的2016年4月P2P网贷企业数据为数据来源进行分层回归分析。在样本筛选时,过滤掉了在其中某一变量或某几个变量上存在缺失值的企业数据,实际保留企业482家。

在研究过程中,本文首先对样本基本情况进行描述性统计和变量相关性分析,获取对数据的基本了解。在此基础上,分别以交易额、投资人数为因变量,以注册资本、资金杠杆、运营时间、借款期限、未来60日应还借款为自变量进行分层回归,观察R2变化及各自变量回归系数显著性,检验其对因变量的影响效果,并对结果进行讨论。

(二)样本基本情况

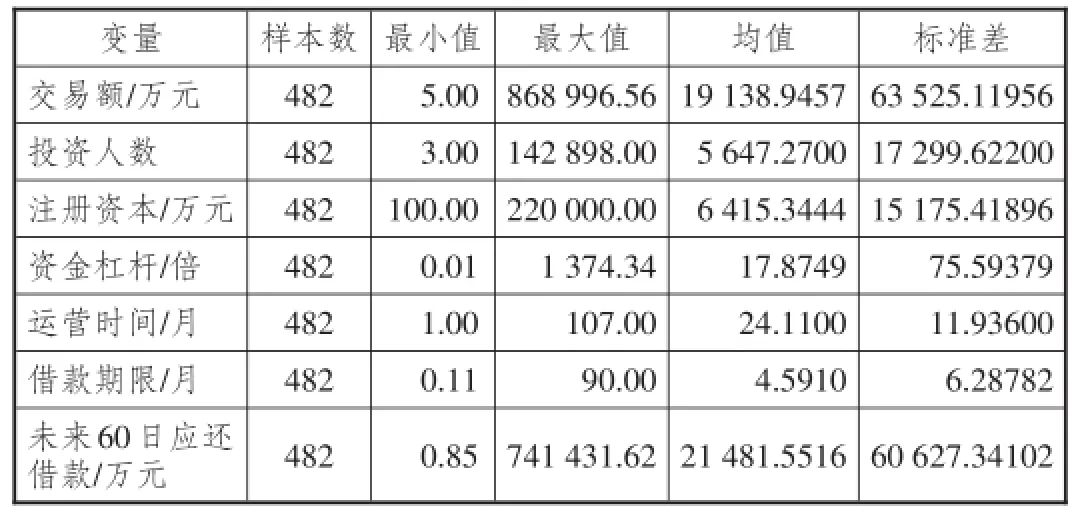

本文所涉及诸变量的描述性统计情况如表1所示,其中,资金杠杆是企业在2016年4月末累计应还借款与注册资本的比值,反映P2P企业充分利用资本及风险偏好程度;运营时间则是指企业自上线至2016年4月所经历的时间跨度。对各变量相关性分析的基本情况如表2所示。

(三)P2P网贷企业交易额的影响因素

表1 变量描述性统计结果

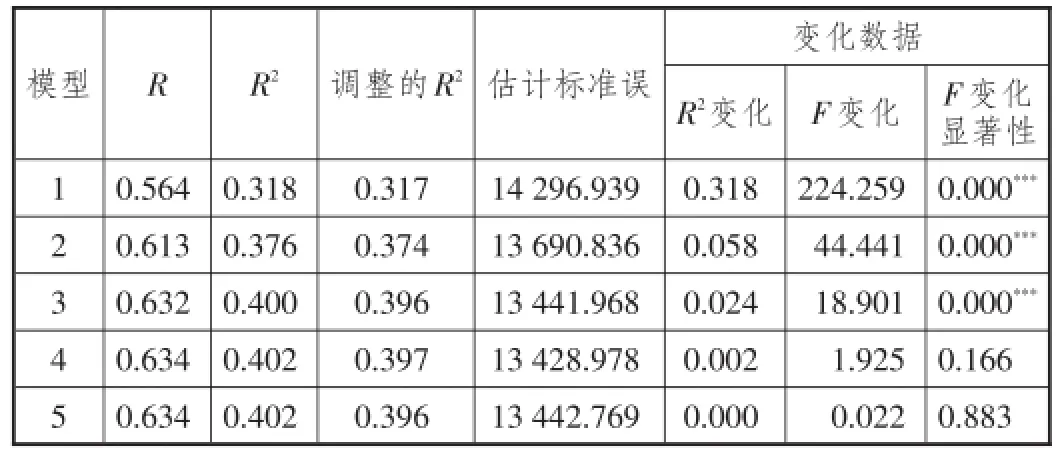

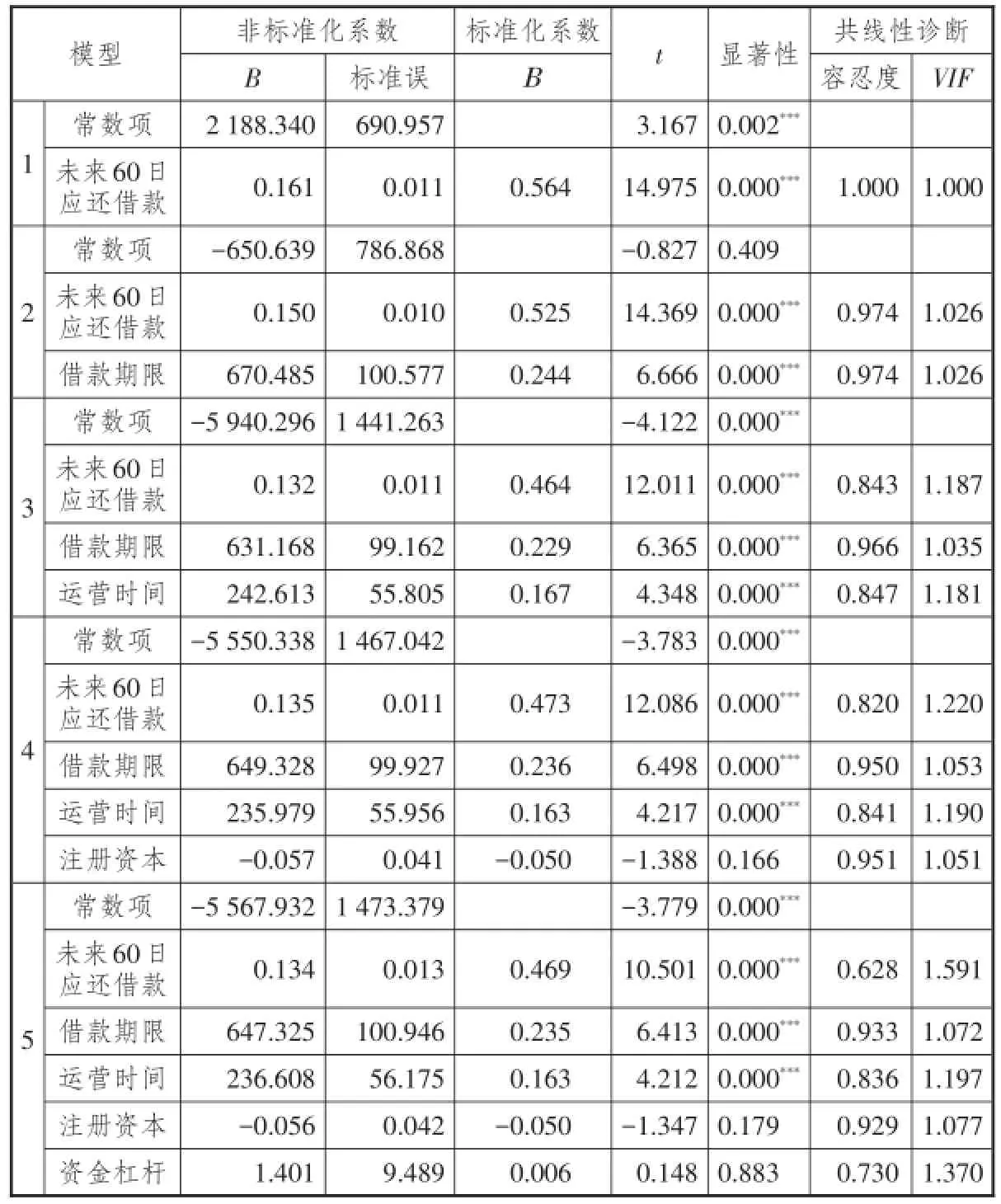

P2P网贷企业交易额即营业额,是目前行业内用于评价P2P网贷企业规模与未来发展的重要指标。由于P2P网贷企业往往是按照成交量提取佣金,交易额对企业利润亦有较大影响。本文依次将注册资本、资金杠杆、未来60日应还借款、借款期限纳入分层回归模型中加以分析,模型拟合情况如表3所示,回归统计结果如表4所示。其中,模型1为注册资本对交易额的回归;模型2为注册资本、资金杠杆对交易额的回归;模型3为注册资本、资金杠杆、未来60日应还借款对交易额的回归;模型4为注册资本、资金杠杆、未来60日应还借款、借款期限对交易额的回归;模型5为注册资本、资金杠杆、未来60日应还借款、借款期限、运营时间对交易额的回归。

表2 变量相关性分析结果

表3 P2P网贷企业交易额影响因素回归模型概要

表3数据显示,从模型1到模型4,R2变化显著,表明注册资本、资金杠杆、未来60日应还借款、借款期限作为新进入变量对回归方程有显著影响;而从模型4到模型5,R2变化不再显著,则暗示着在控制前述变量的条件下,运营时间未能对P2P网贷企业交易额产生显著作用。表4的标准化回归系数及其显著性情况则进一步证明了以上结论。综合模型1到模型5可以发现,注册资本、借款期限、未来60日应还借款对P2P网贷企业交易额具有正向影响,假设H1a、H2a、H3a得到验证;在控制注册资本、借款期限和未来60日应还借款的条件下,资金杠杆对P2P网贷企业交易额具有负向影响,假设H4a得到验证;在控制注册资本、资金杠杆、借款期限和未来60日应还借款的条件下,运营时间对P2P网贷企业交易额影响不显著,H5a不成立。需要注意的是,从表2中各变量的相关情况可见,运营时间与交易额之间确实存在着显著相关关系,但是,它同时也与资金杠杆、借款期限、未来60日应还借款显著相关,而后者均会对P2P网贷企业交易额产生显著影响,故而可以推断运营时间并不会对交易额产生实质影响,这种相关可能是因资金杠杆、借款期限、未来60日应还借款等变量对P2P网贷交易额的影响而产生的。在此,H5a已经完成检验,本文对其可能的中介过程暂不做过多探讨。同时,表4中列出的共线性诊断数据亦表明,各回归模型不存在显著的多重共线性问题,回归方程效度良好。

(四)P2P网贷企业投资人数影响因素研究

流量是互联网思维的重要关注点,对于基于互联网技术的P2P网贷企业而言同样十分重要。目前我国P2P网贷企业处于制度创业初期,环境的动荡性使得企业大有可为。虽然目前我国利率市场化进程逐渐加快,但对一直处于传统金融抑制环境中的民间借贷供求来讲,总体上看供给要远远小于需求,P2P网贷企业往往不缺借款者,对资金有更多需求。这就决定了投资者数量成为P2P网贷企业竞争的主要方面,同时也是引进投资和吸引风险投资机构关注的重要指标。拥有和保持大量的活跃投资者,不仅有利于提高企业的潜在交易额,而且同具有较大交易额一样是P2P网贷企业市场地位的重要体现。在理论假设部分,本文初步提出P2P网贷企业投资人数受注册资本、资金杠杆、未来60日应还借款、借款期限的影响。本文在此将之分别纳入分层回归模型中加以分析,模型拟合情况如表5所示,回归统计结果如表6所示。其中,模型1为未来60日应还借款对投资人数的回归;模型2为未来60日应还借款、借款期限对投资人数的回归;模型3为未来60日应还借款、借款期限、运营时间对投资人数的回归;模型4为未来60日应还借款、借款期限、运营时间、注册资本对投资人数的回归;模型5为未来60日应还借款、借款期限、运营时间、注册资本、资金杠杆对投资人数的回归。

表4 P2P网贷企业交易额影响因素分层回归结果

表5 P2P网贷企业投资人数影响因素回归模型概要

表5数据显示,从模型1到模型3,R2变化显著,表明未来60日应还借款、借款期限、运营时间作为新进入变量对回归方程影响显著;而从模型3到模型4以及从模型4到模型5,R2变化不再显著,则意味着在控制未来60日应还借款、借款期限、运营时间的条件下,注册资本、资金杠杆对投资人数的影响不再显著。进一步分析表6中的回归系数数据可以发现,未来60日应还借款、借款期限、运营时间均会对投资人数产生显著的正向影响,假设H2b、H3b、H5b成立;在控制上述变量的条件下,注册资本、资金杠杆对投资人数的影响不显著,假设H1b、H4b未能通过检验。需要注意的是,如果结合表2的变量间相关情况进行分析,发现尽管注册资本与投资人数不存在显著相关,但资金杠杆与投资人数间却存在着显著的正相关关系。究其原因,可能是由于资金杠杆与运营时间、借款期限、未来60日应还借款均显著相关,而后者会对投资人数产生积极影响。故而,资金杠杆与投资人数的相关可能是由运营时间、借款期限、未来60日应还借款引起,在此本研究暂不做深入探讨。至少在控制上述变量的情况下,资金杠杆对投资人数影响不显著,假设H4b不成立。同时,亦需说明的是,尽管上述变量间存在着一定的相关性,表6中的共线性诊断数据表明,各回归模型不存在显著的多重共线性问题,回归方程具有良好的可靠性。

表6 P2P网贷企业投资人数影响因素分层回归结果

四、结论

当前对P2P网贷乃至于互联网金融的研究虽多,但多偏重于理论分析,基于经验数据的实证分析相对匮乏。本文致力于P2P网贷企业绩效影响因素研究,从交易额和投资人数两方面测量P2P网贷企业绩效,检验了注册资本、资金杠杆、借款期限、未来60日应还借款、运营时间对其的影响。实证结果与研究假设大体相符,但也存在个别不一致的情况。首先,注册资本对于P2P网贷企业成交量具有正向影响,但对投资人数的影响并不显著。这表明P2P网贷企业提高注册资本,将有益于其交易额的增加,但对投资人数则并无明显吸引力,注册资本对于P2P网贷企业的效用在于增加现有投资者的信任,使其投资更多的资金。资金杠杆是衡量P2P网贷企业资本利用和风险程度的重要指标,对于企业交易额具有负向影响,由于其为累计应还借款与注册资本的比值,这再次证明了注册资本对于提高企业交易额的积极作用。然而,尽管资金杠杆与投资人数之间也存在着显著的正向相关关系,但若对借款期限、运营时间和未来60日贷款加以控制,资金杠杆对于投资人数的影响并不显著。这可能是由于目前市场上大部分投资者均为非专业投资者,对资金杠杆并不过多关注,且各P2P网贷企业通常并不直接提供资金杠杆数据,投资者无从知晓。借款期限和未来60日应还借款是衡量P2P网贷企业借贷风险的重要指标,二者对P2P网贷企业交易额和投资人数的提高均具有正向影响。与注册资本和资金杠杆正好相反,运营时间对P2P网贷企业绩效的影响主要体现在投资人数上,而对提高企业交易额的影响并不显著。对于早期进入行业的P2P网贷企业而言,其竞争优势仅限于吸引更多的投资者,而如何让这些投资者愿意进行大额投资,则需要寻求其他方法,如提高注册资本、降低资金杠杆、提高借款期限等。

参考文献:

[1]徐二明,谢广营.传统金融到互联网金融的制度变迁:相对价格与路径依赖[J].经济与管理研究,2016(3):38-45.

[2]陈斌开,林毅夫.金融抑制、产业结构与收入分配[J].世界经济,2012(1):3-23.

[3]俞林,康灿华,王龙.互联网金融监管博弈研究:以P2P网贷模式为例[J].南开经济研究,2015(5):126-139.

[4]刘善仕,刘辉健.人力资源管理系统与企业竞争战略匹配模式研究[J].外国经济与管理,2005(8):41-46.

[5]王永贵,马双,杨宏恩.服务外包中创新能力的测量、提升与绩效影响研究——基于发包与承包双方知识转移视角的分析[J].管理世界,2015(6):85-98.

[6]DELANEY J M,HUSELID.The impact of human resource management practices on perceptions of organizational performance[J].Academy of management journal,1996(4):949-969.

[7]DIMAGGIO P J.Interest and agency in institutional theory [M].Institutional Patterns and Organizations:Culture and Environment,Cambridge,MA:Ballinger,1988:3-21.

[8]BATTILANA J,LECA B,BOXENBAUM E.How actors change institutions:towards a theory of institutional entrepreneurship[J].The academy of management annals,2009 (1):65-107.

[9]徐二明,谢广营.互联网普惠金融发展趋向:一种制度性创业视角[J].中国流通经济,2015(7):61-69.

[10]朱蓉.新兴场域中的制度创业研究——以中国P2P行业为例[J].管理现代化,2015(6):46-48.

[11]SUCHMAN M C.Managing legitimacy:strategic and institutional approaches[J].Academy of management review,1995(3):571-610.

[12]YUM H,LEE B,CHAE M.From the wisdom of crowds to my own judgment in microfinance through online peer-topeer lending platforms[J].Electronic commerce research and applications,2012(5):469-483.

[13]王一鸣,李敏波.非正规金融市场借贷利率决定行为:一个新分析框架[J].金融研究,2015(7):12-23.

[14]EMEKTE R,TU YB,JIRASAKULDECH B,etc.Evaluating credit risk and loan performance in online peer-to-peer(p2p)lending[J].Applied economics,2015(1):54-70.

[15]朱孟进,滕帆,方倩.孵化器内中小科技企业的经营绩效研究[J].上海金融,2010(6):26-29.

[16]雷辉,聂珊珊.权变视角下联盟组合配置战略对绩效的影响[J].系统工程,2015(9):1-8.

[17]储昭昉,邓蕾.第三方物流整合对绩效影响:企业特征的调节效应的实证研究[J].数理统计与管理,2015(4):580-591.

[18]PENG M W.Institutional transitions and strategicchoices [J].Academy of management review,2003(2):275-296.

[19]李新春,刘莉.嵌入性—市场性关系网络与家族企业创业成长[J].中山大学学报(社会科学版),2009(3):190-202.

[20]HERZENSTEIN M,DHOLAKIA U M,ANDREWS R L.Strategic herding behavior in peer-to-peer loan auctions[J].Journal of interactive marketing,2011(1):27-36.

[21]曾江洪,杨帅.P2P借贷出借人的羊群行为及其理性检验——基于拍拍贷的实证研究[J].天津财经大学学报,2014(7):22-32.

责任编辑:方程

Determinants of P2P Lending Company's Performance: Evidence from 482 Firms

XIE Guang-ying and XU Er-ming

(Renmin University of China,Beijing100872,China)

Abstract:P2P lending companies are born in the backgrounds of institutional entrepreneurship and faced with large pressure of existence and development,where improving performance during uncertainty is of great significance.Based on the empirical data of 482 P2P lending companies,some discussion about the determinants of P2P lending company's performance is made.Registered capital,life of loan and returned loans in following 60 days are found to have positive effects on turnover,while capital leverage is with the negative effect and firm age with no effect.It is also found that firm age,life of loan and returned loans in following 60 days have positive effects on the quantity of investors.By contrast,registered capital and capital leverage have no significant effect on the quantity of investors.

Key words:P2P lending;performance;firm age;registered capital;capital leverage

中图分类号:F272.3

文献标识码:A

文章编号:1007-8266(2016)07-0073-07

收稿日期:2016-05-18

基金项目:国家自然科学基金面上项目“中国企业创业中制度缺失与战略反应的研究”(71372157);国家自然科学基金重点项目“中国转型经济背景下企业创业机会与资源开发行为研究”(71232011)

作者简介:谢广营(1987—),男,河北省承德市人,中国人民大学商学院博士生,主要研究方向为企业管理、互联网金融;徐二明(1949—),男,北京市人,中国人民大学商学院教授,博士生导师,管理学博士,主要研究方向为战略管理、互联网金融。