互联网金融发展、支付货币电子化及对货币供给的影响

2016-07-02杨大光

全 颖,杨大光

(1.东北师范大学经济学院,吉林长春130117;2.长春财经学院,吉林长春130122)

互联网金融发展、支付货币电子化及对货币供给的影响

全颖1、2,杨大光1

(1.东北师范大学经济学院,吉林长春130117;2.长春财经学院,吉林长春130122)

摘要:互联网金融的发展加速了“金融脱媒”、利率市场化的进程,从而改变货币流通方式和流通速度,影响货币结构。实证分析表明,互联网金融对货币供给有着深刻的影响,尤其是支付货币电子化对流通中的现金和活期存款产生的替代效应非常明显;支付货币电子化的普及增强了商业银行的信用创造能力,增加了货币供给。但互联网金融的兴起对货币供给、货币需求和货币传导机制也造成一定的负面影响,削弱了货币政策调控实体经济的敏感程度。

关键词:互联网金融;第三方支付;电子货币;货币供给

一、引言

互联网金融是基于互联网技术及信息通信技术,以实现支付交易、投资融资、信息服务等业务的金融服务模式。其中电子支付在整个互联网金融和整个电子商务领域扮演着越来越重要的角色,是互联网金融得以迅速崛起的基本保障。随着中国经济的腾飞,金融市场愈加繁荣,人们消费理财意识不断增强,投资需求和消费需求不断扩大,直接刺激着国内金融市场的创新与改革,互联网与信息通信技术的广泛应用也刺激了互联网金融的迅猛发展。

电子货币的出现在货币发展史上具有里程碑的意义,2004年,国际清算银行在《电子货币、网络支付和移动支付发展状况之调查报告》中阐述了电子货币的最新定义,即持有人可以拥有的储存在电子设施上的资金或价值,并能够应用于多种场合中的一种储值产品或预付型产品。目前我国主要将电子货币作为一种新的流通媒介和支付方式来定义,根据其载体的不同可以分为卡基型和网基型两种。卡基型电子货币是指储存在卡上的预付价值,在我国的主要表现形式为预付卡;网基型电子货币则是指储存在计算机网络服务器中的预付价值,在我国的主要表现形式为第三方支付公司发行的支付宝、财付通等。

根据中国人民银行2016年4月发布的《2015年支付体系运行总体情况》,我国电子支付业务在2015年保持增长态势,其中移动支付业务、网上支付业务和电话支付业务都呈现出快速增长的态势,无论是交易量还是交易金额,我国电子支付业务都已达到了很高的水平。

二、文献综述

国外学者对互联网金融的研究较早,近年来,针对电子支付的替代效应研究成为经济学领域比较热门的前沿问题,众多学者从不同角度进行了论证。贝伦特森(Berentsen)[1]认为,电子支付方式改变了传统现金支付,随着人们逐渐习惯便捷的支付方式,这一行为最终会影响消费结果。塞博利亚(Supriya)[2]认为,电子货币作为现金的替代品,它的广泛应用有利于减少现金交易,在很大程度上降低了交易成本。还有国外学者研究了电子货币对货币需求的影响,古德哈特(Goodhart)[3]认为,电子货币不能完全替代基础货币。藤城和田中(Fujiki & Tanaka)[4]认为,电子货币比纸币节省交易时间,减少了交易成本,提高了效率,这将导致人们对电子货币需求的扩大。还有学者从货币供给的角度展开研究,金恩(Mervyn King)[5]认为,电子货币的冲击将导致中央银行作为基础货币供给方的垄断地位不断下降。所罗门(Solomon)[6]认为,一国在统计货币总量时应将电子货币纳入统计范畴,这样会影响到货币乘数和中央银行货币政策的有效性。

国内互联网金融发展虽然较晚,但近年来发展速度明显加快,中国已成为世界互联网金融发展最快的市场,越来越多的学者针对互联网金融开展了大量研究,研究重点主要集中在三个方面。一是互联网金融风险方面。郑联盛[7]从正反两个方面对互联网金融风险进行剖析,认为通过信息技术的引进,互联网金融提高了金融风险管理效率;而互联网金融风险的碎片化、跨界性和传染性,可能导致新的金融风险。周宇[8]指出,互联网金融使得金融监管的范围扩大,而克服信用风险问题最为有效的方式是建立互联网环境的征信系统以及信息共享系统。二是互联网金融对传统金融影响的研究方面。李佳[9]认为,互联网金融通过对金融功能的复制,与传统银行业形成竞争态势,并对具体的银行业务产生冲击。王静[10]指出,互联网金融虽然加速了金融脱媒的速度,但并未改变金融的本质,商业银行必须加快盈利模式的创新与转型。三是互联网金融对货币政策的影响方面。贾丽平等[11]分析了互联网金融中货币的滞留效应对货币政策可能产生的影响,为本文实证分析第三方支付对货币供给的影响提供了经验基础。吴燕生[12]认为,互联网金融伴随着网络技术的进步而高速发展,但与其发展速度相背离的是,互联网金融不仅存在监管不全面等问题,还对传统货币政策传导模式造成了难以估量的影响。

综合上述文献可以看出,互联网金融起源于美英等西方发达国家,西方学者对这一领域做了大量的研究工作,但随着近年来中国互联网金融的异军突起,[13]“互联网金融”这一具有争议的概念率先由中国提出,吸引了全球的目光,但由于我国的互联网金融起步晚,发展迅速,对理论界可以说还是一个比较陌生的领域,对其研究的时间相对较短,近年才逐渐受到学者的关注,但大多数成果都是从定性的角度对互联网的风险和监管方面展开的。那么是否可以通过定量的实证分析来说明互联网金融对货币供给的影响呢?这种影响是如何产生并发生作用的?为了考察上述问题,本文选取了我国2006Q1—2015Q4间相关经济指标的季度数据序列,将货币乘数m1和m2作为被解释变量,以支付货币电子化率(EM)和现金漏损率(k)作为解释变量,探析二者是否存在关联关系,力图揭示互联网金融对货币供给的作用机制和规律。

三、理论基础

(一)互联网金融对货币结构的影响

随着互联网金融的发展,电子货币规模越来越大,人们可以通过手机、电脑等多种方式便捷地实现各种金融业务的办理,[14]从现金到储蓄、从储蓄到理财都可以瞬间完成,这些业务的办理进一步模糊了各货币层次的界限。“余额宝”类互联网金融业务将大量现金与储蓄存款转变为金融同业存款,按照目前M2的统计口径,财政和同业存款不计入M2。通过支付宝App平台,客户可以很快完成储蓄与“余额宝”账户资金间的转换,这说明互联网金融的发展使得货币各个层次之间的结构变得脆弱和不稳定。可以预见,随着互联网金融的进一步发展,货币各层次的转换将更加频繁,规模更大,货币层次的划分将更模糊,从而使货币政策的制定失去计量的基础。

(二)互联网金融的替代效应

互联网金融的多种业务模式在支付交易过程中具有低成本、高效、便捷的特性,在一定程度上是对传统货币的替代,伴随着电子商务的迅速发展,这种替代效应越来越明显,流通中的现金减少,货币流通速度(V)增大,基于费雪方程MV=PQ,在价格水平和生产总量均保持不变的情况下,要保持方程的稳定,货币需求(M)将减少。从表1可以看出,从2006年到2015年,我国M0增长率持续下降,但M0与GDP的比值保持相对稳定,这种稳定的原因并不是GDP下降产生的,恰恰相反,在2006年到2015年间,我国社会总支出保持快速增长,这种稳定的真正原因就是互联网金融的发展对现金的替代效应发挥了作用。

(三)互联网金融对货币乘数的影响

货币供给模型即货币供给函数,是用来表示如何决定货币总供应量的数学公式。在现代货币银行制度下,普遍将货币供应量的决定公式表示为:

M=K×B

式中,M为货币供给量,K为货币乘数,B为基础货币或货币基数。

其表达式为:

其中,C为流通中的现金量;D为存款数量;Rr为法定存款准备金数量;Re为超额存款准备金数量;rr为法定准备金率,随着央行的准备金政策变化而变动;re为超额准备金率,由商业银行根据市场利率情况和自身能力自行决定;k是现金漏损率,由社会公众持币需求意愿决定。互联网金融的发展使得电子支付流行,从而导致社会公众的持币需求降低,对商业银行来说,也就是现金漏损率的下降。同时,互联网金融的发展也使得商业银行更容易获得资金,渠道也更多,可以减少超额准备金持有量。[15]由此可见,随着互联网金融的发展,货币乘数将变大,从而形成一种杠杆作用。如果基础货币稍有变动,则整个货币供给量就会发生大幅的变化。

货币乘数是由中央银行、商业银行和社会公众共同决定的。互联网金融的发展使非银行金融机构、企业和居民对货币乘数的影响更大,[16]货币供给的内生性进一步增强,货币供给的可控性减弱,波动性增强。

表1 M0/GDP及M0增长率变化

四、变量的选择与分析

在被解释变量的选择方面,选取货币乘数m1和m2作为被解释变量。所谓货币乘数指基础货币通过货币创造机制产生的信用扩张倍数,是货币供给扩张的倍数。货币乘数的大小决定了货币供给扩张能力的大小。[17]根据我国现行的统计口径可以将货币供应量划分为M0、M1与M2三个层次,m1和m2分别对应不同的货币乘数,即m1=M1/B,m2=M2/B,其中B为基础货币,为社会流通的通货与银行准备金之和。总体上来说,自2006年以来,狭义的货币乘数m1基本处于平稳运行状态,没有明显的趋势性变化,而广义的货币乘数m2呈现出明显的上升趋势,由2006年的3.61上升到2015年的4.10,提高了14%。2011年之前,m1保持着平稳的运行,m2则处于区间震荡的状态,二者都没有表现出趋势性变化。从2011年开始,m2增长速度加快,表现出明显的上升趋势,而m1依然处于平稳运行状态(参见表2),说明消费和终端市场发展平缓,投资与中间市场表现活跃,投资者的投资热情高涨,这与中央银行近几年实行宽松的货币政策有关系。

在解释变量方面,以支付货币电子化率(EM)和现金漏损率(k)作为解释变量。

支付货币电子化率(EM)是第三方支付总额与货币供给M1的比值,它在一定程度上反映了第三方支付在货币流通领域中对传统货币的替代作用。随着越来越多的传统行业走上电子商务之路,[18]第三方支付交易金额也随着不断增长,支付货币电子化率(EM)不断提高,[19]已经从2006年的0.08%增长到2015年的10.41%,增长了129倍,可谓是爆炸式增长。随着支付货币电子化率的不断提高,传统的现金支付比例进一步下降,[20]减少了流通中的现金,从而降低了现金漏损率,提高了货币乘数。

现金漏损率是现金漏损额与银行存款总额的比率,是衡量现金流出银行体系的指标,这部分现金直接流通在银行系统外,不参与派生存款的创造,一般情况下以流通中的现金与广义货币供应量的比值(M0/M2)来衡量现金漏损率。从表3可以看出,自2006年以来,我国的现金漏损率整体呈现下降趋势,这是经济社会发展的必然结果。随着金融制度的不断完善,新的交易系统和技术手段得到应用和普及,[21]许多交易和业务可以不通过现金就能完成,从而使现金漏损率呈现下降的趋势。从表3还能看出我国现金漏损率呈现明显的季节性变化规律,每年的第四季度现金漏损率会达到全年最高水平,每年的第二季度现金漏损率为最低水平。分析原因,不难得出每年年末的春节消费行情对现金有着巨大的需求量,从而造成现金漏损率的增大。

表2 货币乘数m1和m2变化情况

五、实证分析

(一)数据预处理及平稳性检验

本文研究的样本总量序列的时间跨度为2006Q1—2015Q4,数据来源于中国人民银行网站、艾瑞咨询、《中国金融统计年鉴》以及历年《中国统计年鉴》。通过计算得出历年货币乘数(m1、m2)、支付货币电子化率(EM)、现金漏损率(k)等指标,详细数据见表4。

对原始变量进行描述性统计分析,可以看出各个变量的均值、中间值、最大值、最小值、标准差等信息(参见表5)。

表3 EM及现金漏损率变化序列 %

表4 原始变量数据列表

表5 原始变量描述性统计

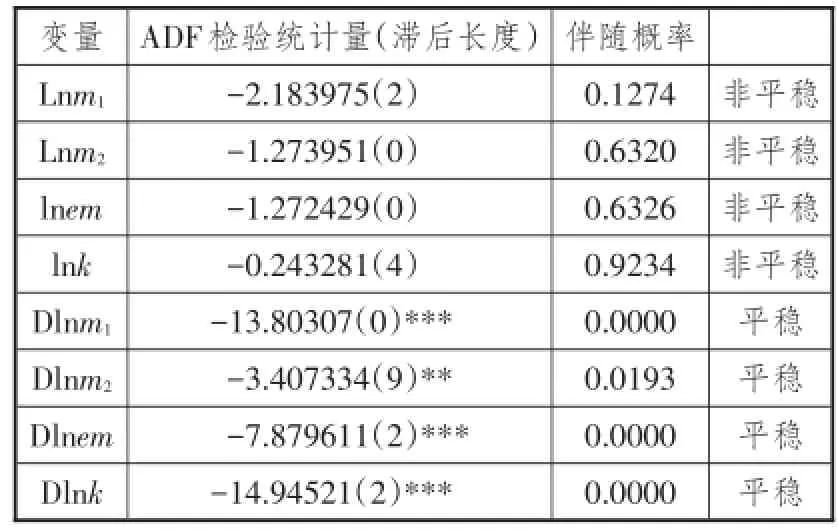

为了降低异方差性的影响,分别对变量EM、k、M1、M2取对数,记为lnem、lnk、lnm1、lnm2,这虽然改变了变量本身的数值但不会改变数据的性质和相关关系,同时压缩了变量的尺度,所得到的数据易消除异方差问题。此外,还要根据时间序列数据的平稳性情况,来判断是否要对数据进行差分处理,若进行差分处理,表6为变量ADF单位根检验结果。

从表6可知,lnem、lnk、lnm1和lnm2数据序列是非平稳的,在经过一阶差分处理后,lnm1、lnm2、lnem、lnk数据序列表现出平稳特征,记为Dlnm1、 Dlnm2、Dlnem和Dlnk。在接下来的实证分析中,将选择Dlnm1、Dlnm2、Dlnem和Dlnk数据序列进入模型运算。

(二)模型建立与计算

对数据进行一系列处理后,建立如下方程,并将数据输入到计量统计软件Eviews6中进行多元回归处理。

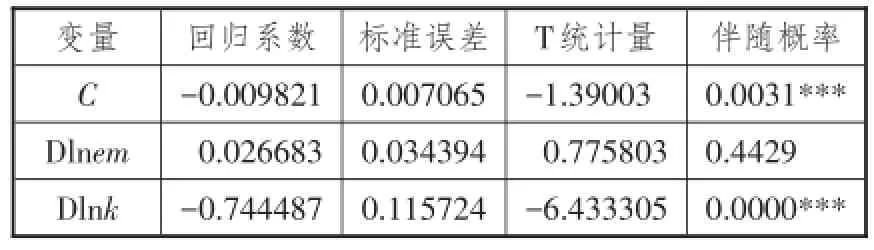

方程(1)是用来衡量支付货币电子化率(EM)、现金漏损率(k)与M1货币乘数的关联关系,回归结果见表7。从输出的结果可以看出Dlnem、Dlnk通过了显著性检验,表明支付货币电子化率(EM)、现金漏损率(k)对货币乘数M1具有显著影响。

方程(2)是用来衡量支付货币电子化率(EM)、现金漏损率(k)与M2货币乘数的关联关系,回归结果见表8。从输出的结果可以看出Dlnk通过了显著性检验,现金漏损率(k)对货币乘数M2具有显著影响,但Dlnem并未通过显著性检验,说明目前的情况下支付货币电子化率(EM)并未能影响到更高层次的货币乘数M2。

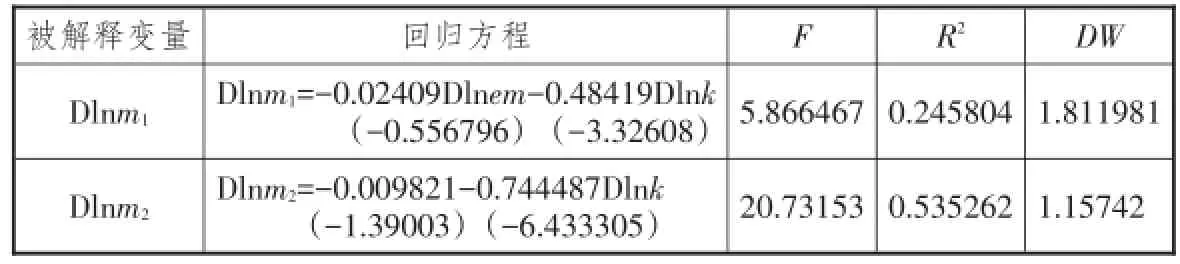

从以上检验可知,EM和k两个变量是引起M1变动的原因,变量k是引起M2变动的原因,但EM不是引起M2变动的原因,回归方程的完整形式详见表9。

(三)结果分析

表6 变量平稳性检验

从以上两个模型的回归结果中可以看出,支付货币电子化率(EM)与货币乘数m1呈负相关关系,与货币乘数m2相关关系不显著,这说明第三方支付的快速发展对传统货币产生明显的替代效应,这种替代主要集中在对流通中的现金和活期存款上,也就是M1货币层次上,而对货币层次M2上的储蓄和单位定期存款的替代效应不显著。分析其原因发现,支付货币电子化率(EM)呈现持续上升的趋势,其最直接的影响就是交易过程中现金的使用量不断减少,减少的现金或滞留在第三方支付平台账户或留在银行系统转化成存款,[22]从而导致货币供应量M1与支付货币电子化率(EM)呈同步快速增长的趋势。而实证结果中的支付货币电子化率(EM)与货币乘数m2关联关系不显著,说明M2层次中其他方面对现金的需求增加效应大于第三方支付对现金的替代效应。

表7 M1回归结果

表8 M2回归结果

从回归结果可以看出,现金漏损率(k)与货币乘数m1、m2都呈现出负相关关系,这说明支付货币电子化对活期储蓄和现金的替代作用比较明显,从而增加了银行的活期存款,提高了银行可放贷资金数量,使现金漏损率下降。[23]根据银行创造存款过程,我们可以知道现金漏损减少,货币供应量会增加,支付货币电子化的大范围普及虽然不会直接减少货币运行中的现金漏损,但是,作为一种良好的信用手段,它的普及可以增加银行中闲置资金的使用,通过自发减少超额准备金对我国的货币供应产生影响。

表9 回归方程形式

六、结论及建议

通过上述分析,可得到如下基本结论。第三方支付是对传统交易方式的一次变革,正不断地影响人们的生活方式和国家的经济发展,其对流通中的现金和活期存款产生的替代效应是显著的,进而对目前的货币层次产生影响,同时支付货币电子化的普及使现金漏损率呈长期下降的趋势,现金漏损率的下降会增强商业银行的信用创造能力,从而增加货币供给。但互联网金融在蓬勃发展的同时,对货币供给、货币需求和货币传导机制也造成了一定的负面影响,削弱了货币政策对实体经济的促进作用,给央行宏观调控带来了极大的挑战。

第一,完善货币政策传导机制。互联网金融信用创造机制的逐渐形成,增大了货币乘数,对货币供求产生明显的影响,进而对货币政策造成了冲击。从信贷传导方面考虑,央行的货币政策不能只局限于对商业银行信贷量的调控,应该建立多元化的信贷传导渠道,加强对互联网金融信用创造机制的调控,从而强化货币传导的效果。

第二,鼓励第三方支付健康发展。第三方支付是目前互联网金融中产业形态最成型、发展最完善的业务领域,它极大地方便了人们衣食住行各个方面,业务领域已经逐步从线上拓展到线下实体部门,甚至水、电、燃气、电信固话、宽带等日常生活费用的缴纳都可以通过第三方支付来实现。在风险方面,虽然第三方机构存在一定的风险,但总体风险是可控的,所以监管部门不应限制新支付方式的发展,而应为其创造有利的发展环境。

第三,加强对互联网金融的监测力度。互联网金融风险是可控的,货币当局可通过建立一个规范的数据监测体系和数据披露的标准,对互联网金融市场融资规模、资金流向等数据实时监测,全面掌握该行业的基本情况,进而防范化解互联网金融风险,引导互联网金融业走向健康发展之路。同时,央行应与时俱进,根据金融业混业经营的大趋势,探索互联网金融的统计监测工作,以央行主导、多部门全力配合的形式,确保互联网金融统计监测体系尽早发挥监管效能。

参考文献:

[1]BERENTSEN A.Monetary policy implication of digital money[J].Kyklos,1998(1):89-118.

[2]SUPRIYA S.Electronic money:understanding its use to increase the effectiveness of policy[J].Telecommunications policy,1999(10):753-773.

[3]GOODHART C.Can central banking sorvive the it revolution?[J].International finance,2000(2):189-209.

[4]Fujiki,Tanaka.Curneney demand,new technology and the adoption of electronic money:evidence using individual household data[J].Economics letters,2014(1):5-8.

[5]Mervyn King.Challenges for monetary policy:new and old [J].Bank of england quarterly bulletin,1999(4):68-80.

[6]SOLOMON E H.Virtual money[M].Oxford:Oxford University Press,1997:22-26.

[7]郑联盛.中国互联网金融:模式、影响、本质与风险[J].国际经济评论,2014(5):103-108.

[8]周宇.互联网金融:一场划时代的金融变革[J].探索与争鸣,2013(9):33-38.

[9]李佳.互联网金融对传统银行业的冲击与融合——基于功能观的讨论[J].云南财经大学学报,2015(1):125-130.

[10]王静.竞争与变革——互联网金融对传统银行业的冲击[J].中国流通经济,2014(5):122-126.

[11]贾丽平,杨妍妍.网络虚拟货币对货币供求的影响及效应分析[J].国际金融研究,2009(9):21-30 .

[12]吴燕生.互联网金融对货币政策传导的影响研究[J].武汉金融,2016(3):19-25.

[13]罗明雄,唐颖.互联网金融[M].北京:中国财政经济出版社,2013:24.

[14]李耀东,李钧.互联网框架与实践[M].北京:电子工业出版社,2014:16.

[15]杨忻,张哲.金融创新对货币政策影响的实证分析[J].统计与决策,2006(7):132-134.

[16]胡云飞.金融创新对货币政策利率传导影响的实证研究[J].武汉金融,2012(3):21-22.

[17]陈雨露,边卫红.电子货币发展与中央银行面临的风险分析[J].国际金融研究,2002(1):53-58.

[18]耿运栋,魏来.新型支付方式对货币乘数的影响[J].商场现代化,2007(8):344.

[19]韩留卿.电子货币对中央银行货币政策的影响研究[J].上海金融,2005(7):41-44.

[20]王剑.电子货币的发行主体与监管策略研究[J].上海金融学院学报,2006(3):32-37.

[21]零壹财经.中国P2P借贷服务行业白皮书[M].北京:中国经济出版社,2014:12.

[22]尹龙.电子货币对中央银行的影响[J].金融研究,2000 (4):37-38.

[23]蒲成毅.数字现金对货币供应与货币流通速度的影响[J].金融研究,2002(5):81-89.

责任编辑:方程

Internet Finance Development,Electronic Payment Money and Their Influence on Money Supply

QUAN Ying1,2and YANG Da-guang1

(1.Northeast Normal University,Changchun,Jilin130117,China;2.Changchun University of finance and economics,Changchun,Jilin130122,China)

Abstract:The development of internet finance accelerates“financial disintermediation”and interest rate liberalization,which will in turn change currency circulation pattern and speed.Related empirical research shows that internet finance has significant influences on money supply,especially the significant substitute effect of electronic payment money on cash in circulation and current deposit;the popularity of electronic payment money enhances commercial banks'capability for credit creation,and increases money supply.However,the rise of internet finance also has some negative effects on money supply,demand and transmit,which will in turn weaken the positive role of monetary policy in controlling real economy.

Key words:internet finance;the third-party payment;electronic money;money supply

中图分类号:F820

文献标识码:A

文章编号:1007-8266(2016)07-0122-07

收稿日期:2016-05-11

基金项目:吉林省教育厅“十三五”社会科学研究项目“基于互联网金融的吉林省中小微企业融资模式研究([2016]557)

作者简介:全颖(1981—),女,辽宁省瓦房店市人,东北师范大学经济学院博士研究生,长春财经学院教师,主要研究方向为金融改革与发展;杨大光(1957—),男,吉林省长春市人,东北师范大学经济学院教授,博士,博士生导师,主要研究方向为金融改革与发展。