信贷扩张与收入结构调整对盈利能力和经营风险的影响

——基于中国100家商业银行面板数据

2016-07-01成力为张东辉

成力为,魏 来,张东辉

(大连理工大学管理与经济学部,辽宁大连116024)

信贷扩张与收入结构调整对盈利能力和经营风险的影响

——基于中国100家商业银行面板数据

成力为,魏 来,张东辉

(大连理工大学管理与经济学部,辽宁大连116024)

摘 要:基于2005—2013年中国100家商业银行面板数据,用GMM方法研究信贷规模扩张和收入结构调整对其盈利能力及风险的影响得到:第一,信贷增速对全样本商业银行盈利能力影响并不显著,但显著负向影响城商行的盈利能力,信贷规模急速扩张显著增加了全样本商业银行、城商行的破产风险;第二,无论全样本还是城商行样本,收入结构调整即增加非利息收入业务占比都能够显著正向影响商业银行盈利能力和降低商业银行风险,对城商行影响更显著。其主要原因是:城商行非利息收入占比过低及中国目前的非利息业务主要是一些简单收费业务,风险较小。

关键词:商业银行;盈利能力;风险;信贷增速

·经济理论与经济建设·

引 言

中国商业银行盈利模式转型面临两个倒逼:第一,经济结构调整倒逼商业银行服务实体经济功能提升,实现其盈利模式由资产规模扩张到效率提升的转变;第二,利率市场化导致利差收窄,倒逼商业银行通过提升非利息业务收入和进行综合化经营两个途径来探索新的盈利结构。在经济增长换挡、结构调整阵痛与前期刺激性政策消化同时重合叠加的条件下,一方面外汇占款趋势性下滑、直接融资兴起、居民理财多元化等导致银行存款流失越来越严重;另一方面过去积累的风险陆续爆发,一些企业和担保公司资金链断裂,商业银行风险凸显。2016年一些产能过剩行业的不良贷款集中释放,美元升值预期带来的大宗商品价格走低所造成的相关产品贸易企业、生产企业还会出现违约,商业银行的不良贷款增加规模还将持续上升。作为间接融资主导的金融体系,中国商业银行健康发展对整个金融体系的稳定至关重要。在盈利能力和风险之间权衡中,是继续实施信贷规模高速扩张战略,还是收入结构调整,商业银行面临抉择。

一、文献述评

到目前为止,国内外关于商业银行盈利能力的研究主要从两个方面展开。一是银行盈利能力的影响因素研究。第一,宏观因素对银行盈利能力的影响。包括:经济周期、短期利率、通货膨胀预期、信用风险和贷款资产组合结构等非参数影响[1]。银行规模和信贷净利得对商业银行盈利能力的影响由东部到西部逐步加深,而成本和地方GDP对商业银行盈利能力的影响逐步减弱[2]。金融结构和宏观环境在整体上对商业银行盈利能力的影响显著,而银行业结构对其影响不显著[3]。第二,银行自身因素对银行盈利能力的影响。包括商业银行规模、经营效率、存款份额及坏账存量等对其盈利能力影响显著[4]。非利息收入占比和净息差对商业银行盈利能力均有正向影响,而对股份制商业银行和城市商业银行影响不显著[5]。第三,周期因素对银行盈利能力影响。Wilko Bol等(2012)考虑到在深度经济衰退时银行收益与经济活动较强的共同波动性时,产出增长率对银行盈利能力的影响要比通常情况下大的多[6]。邢天才等(2013)运用主成分分析法作为衡量商业银行经营状况的综合指标,对中国14家商业银行的经济周期战略对商业银行盈利能力的因素中进行回归分析,表明采用弱周期战略有利于中国商业银行提高盈利能力[7]。

二是银行风险的影响因素研究。Laetitia Lepetit等(2008)[8]认为拓展非利息收入业务的银行比主要提供贷款的银行面临更大的盈利风险和破产风险,小银行手续费及佣金业务与风险正相关,而交易业务占比越高并不会导致风险越高。Mamiza Haq等(2012)主要研究银行资本、特许权价值、表外业务、红利支付率和规模对风险的影响,研究表明银行资本与其系统风险和信用风险成U型关系,大银行的总风险更高而信用风险更低[9]。周开国和李琳(2011)基于多元化资产组合可以分担风险的理论,研究发现收入结构多元化对银行风险的影响并不显著,银行风险下降主要依靠利息收入波动风险的降低,而当非利息收入占比增长时,非利息收入波动风险增加,对总风险的贡献值也会增加[10]。胡题和谢赤(2013)基于GMM方法研究银行业竞争程度对银行风险的影响,结果表明当银行业竞争程度增加的时候,银行风险呈现出先减小后增加的趋势,即存在一个银行业竞争程度的临界值,而中国大部分商业银行所面临的竞争程度均大于此临界值,因此竞争程度的增加会使中国商业银行风险增加[11]。

最近几年,国外相关文献试图把商业银行盈利能力及风险影响因素综合考虑,但其研究思路是在产业经济学“结构—行为—绩效”的框架下进行,重点考察市场结构对盈利能力与风险的影响,但主要基于完善市场条件,没有抓住中国商业银行的盈利模式的特征——对信贷规模扩张高度依赖。本文主要创新:第一,对2006—2013年中国不同类型商业银行年信贷规模及信贷增速进行描述性统计,揭示中国商业银行盈利模式的特征;第二,用动态面板系统GMM方法,研究信贷规模扩张和收入结构调整对2005—2013年间中国100家商业银行盈利能力及风险的影响。

二、信贷规模扩张与收入结构调整对中国商业银行盈利能力和风险的影响

(一)信贷规模高速增长对中国商业银行盈利能力和风险的影响

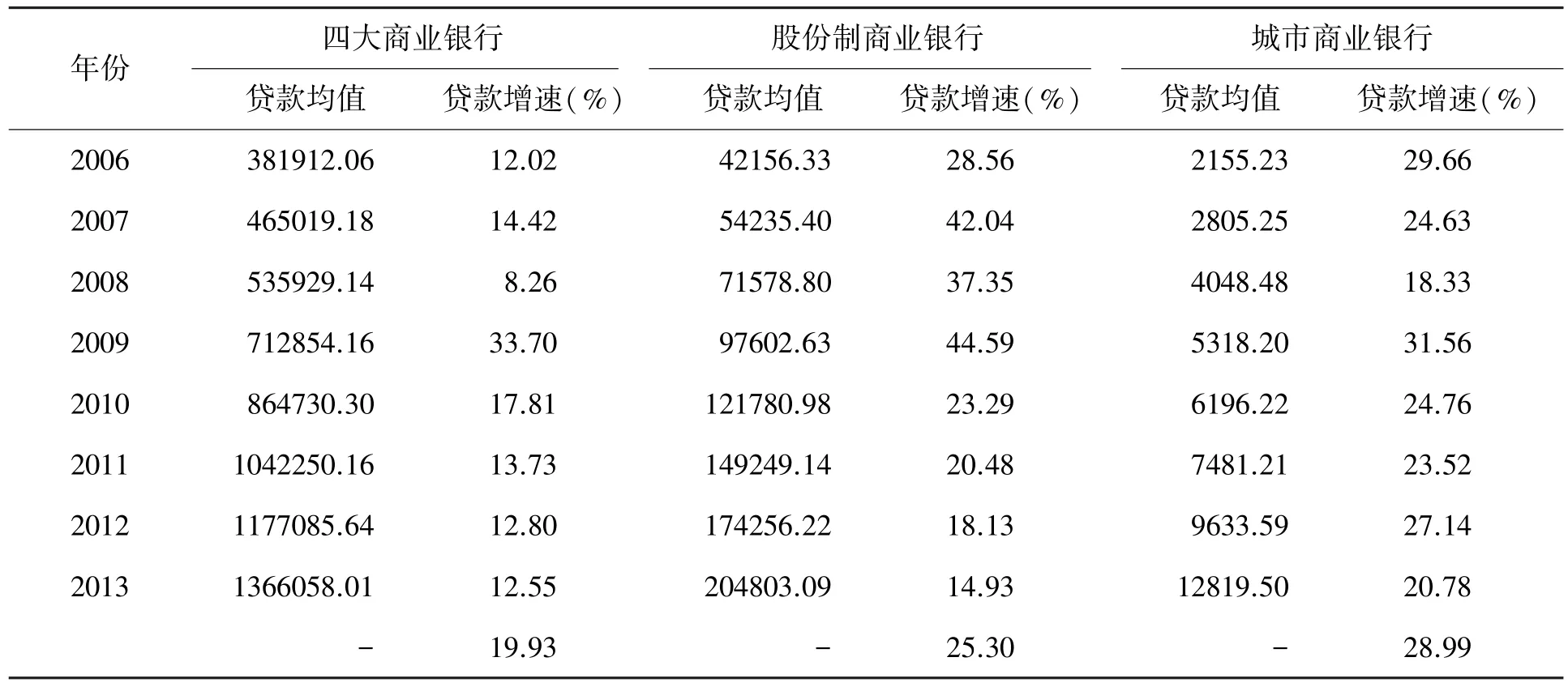

与其他国家商业银行相比,中国商业银行的净息差与净利差并不特别高,2006—2012年中国前20家商业银行净息差、净利差平均值分别为2.64%和2.56%,高于发达国家1.47%和1.28%的平均水平(考虑最近利率市场化改革措施实施与发达国家的差异更小),远低于转轨国家4.38%和4.449%的平均水平(成力为,2015)[12]。但中国商业银行的巨大盈利能力主要来源于生息资产的高速增长。2006—2013年中国资产排名前100家商业银行中四大商业银行、股份制商业银行和城市商业银行信贷规模的平均增速分别为19. 93%,25.30%和28.99%(见表1),远高于其他国家的平均水平。

信贷规模增速过快给商业银行带来的风险:第一,银行信贷投放行为被地方政府项目挟持,信用风险增加。据国家审计署2013年8—9月发布的全国债务审计结果,截至2013年6月末,全国各级地方政府融资平台超过7000家,其中70%以上为县区级平台公司;地方政府负有直接偿还责任的债务10.89万亿元,负有担保责任的债务2.67万亿元,可能承担一定救助责任的债务4.33万亿元,这些资金主要来源银行贷款。前几年虽然监管部门强化了融资平台贷款的管理,但在分业经营、分业监管模式下,大量的银行资金又通过银行理财产品、券商资产管理计划、信托投资、融资租赁等影子银行体系形式流入融资平台,其行为更隐蔽,风险的传染性和破坏性也更高。第二,商业银行的盈利模式固化,其盈利结构调整背后所需要的服务实体经济的功能难以提升。目前中国商业银行盈利模式转型是受实体经济结构调整需要和利率市场化改革倒逼的,而且满足其风险管理的需要。如果通过过度信贷扩张强化经济下滑风险下商业银行的救市功能,则势必将商业银行拉回到“存款立行”的老路上,使其机会主义动机将贷款更多投放到有利于派生存款的领域,增加信用风险、市场风险和操作风险。

表1 中国商业银行2006—2013年信贷规模及信贷增速 单位:百万美元

(二)商业银行收入结构调整对盈利能力和风险的影响

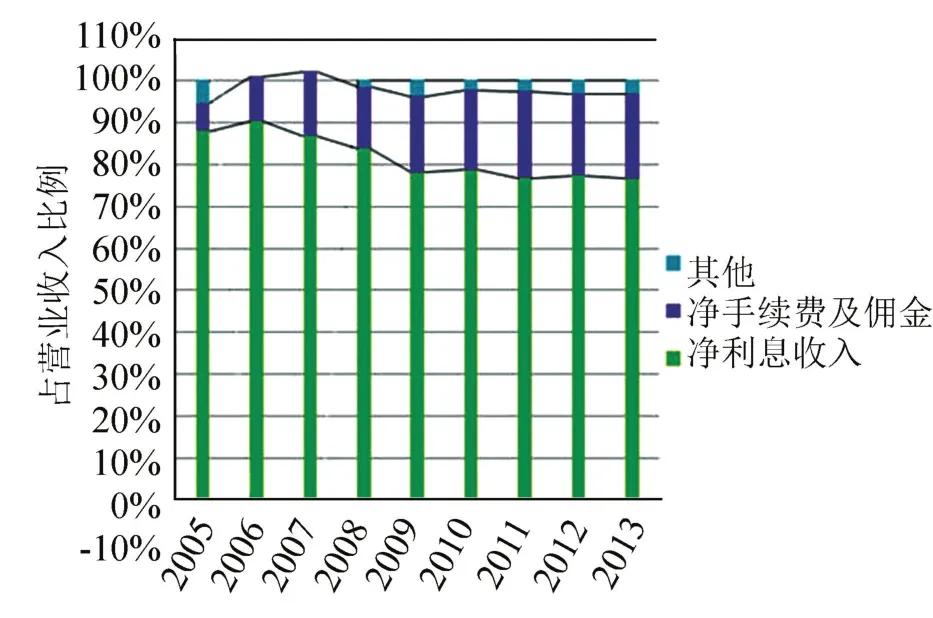

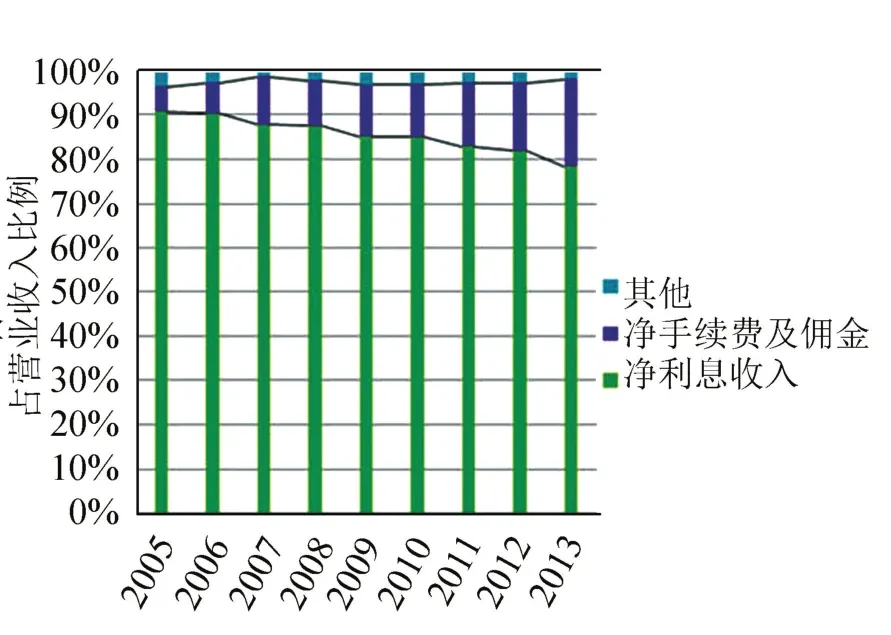

商业银行的收入主要由资产业务收入(形成利息收入)和中间业务(形成非利息收入),收入结构是经营盈利能力和风险管理水平的外在表现。由图1、图2和图3可以看出:2005—2013年中国资产排名前100家商业银行中,四大商业银行、股份制商业银行和城市商业银行净利息收入占营业收入比均在80%以上,反映中国商业银行资金配置的核心功能,资产重组、公司治理、资源再配置、财富再分配、信息生产与分配、风险分散等派生衍生性功能不足。

图1 四大商业银行各类收入占营业收入比例

图2 股份制商业银行各类收入占营业收入比例

图3 城市商业银行各类收入占营业收入比例

三、研究设计及实证分析

根据上述资产规模扩张与收入结构调整对银行盈利能力及风险的影响的分析,本文运用动态面板系统GMM估计方法,该方法可以很好地解决解释变量的内生性问题。

(一)回归模型及数据来源

银行盈利能力及风险的影响因素动态面板模型建立如下:

其中,i代表银行个体,t代表时间。Y表示银行盈利能力或者风险指标;Yi,t-1是盈利能力或者风险指标的滞后一期;本文选取资产收益率(ROAA)和股东权益收益率(ROAE)作为衡量银行盈利能力的被解释变量。ROAA与ROAE越大,代表银行盈利能力越强。本文选取衡量银行破产概率的指标Z-score作为代表银行风险的被解释变量,Z-score值越大,代表银行破产可能性越小;另外,本文还选取利息保障倍数(ICR)作为另一衡量银行风险的变量,根据商业银行是负债经营的特点,利息保障倍数可作为重要标志测度商业银行长期偿债能力情况。ICR越高,银行就具有越强的长期偿债能力。一般情况下,ICR需要大于1,如果ICR过低,银行偿债的稳定性与安全性将会下降,甚至更有可能面临亏损、倒闭风险,(计算方法见表5,下同)。

解释变量:①信贷增速(CL)。本文选取总贷款增长率作为衡量信贷增速的指标。这里的总贷款增长率为环比增长率,也就是本年度总贷款相对于上一年度总贷款的增长情况。②收入结构(IS)。银行的收入主要包括利息收入和非利息收入两部分,本文选取非利息收入占总营业收入的比例来表示中国商业银行收入结构。非利息收入还包括净手续费及佣金、交易净损益、其他债券净损益等,但是由于细分指标各个银行数据完整程度不一,因此本文将非利息收入作为整体衡量商业银行收入结构。

其他变量:X为银行内部其他影响盈利能力或者风险的因素;W为银行外部影响盈利能力或者风险的因素,包括行业指标和宏观经济因素。在行业指标中,本文选取市场集中度指标行业集中率CRn和赫芬达尔指数HHI。计算公式如下:

其中,n和N为银行数量,X为整个银行业的资产、存款、贷款等指标数值,Xi为第i个商业银行各项指标对应数值。在计算HHI时,通常将计算结果乘以10000作为赫芬达尔—赫希曼指数值。本文选用中国银行、农业银行、工商银行和建设银行的资产、存款以及贷款相关数据计算银行业集中率CR4,结果如表2所示。

表2 2005—2013年中国银行业行业集中率CR4单位:%

赫芬达尔—赫希曼指数,简称赫芬达尔指数,是一种测量产业集中度的综合指数。本文选取中国银行、农业银行、工商银行、建设银行四家大型国有银行和交通银行、招商银行、光大银行、兴业银行、民生银行、浦发银行、平安银行(原深发展银行)、广发银行、中信银行、华夏银行、恒丰银行、渤海银行、浙商银行13家股份制银行的相关数据计算2005—2013年中国银行业赫芬达尔—赫希曼指数(见表3)。

上述银行个体数据主要来自于Bankscope数据库,宏观经济变量数据来自于Worldbank数据库。在剔除数据缺失过多的银行个体和年份后,样本涵盖中国100家银行2005—2013年的数据,其中包括国有商业银行4家,股份制商业银行13家,城市商业银行等83家

(二)全样本商业银行回归结果及分析

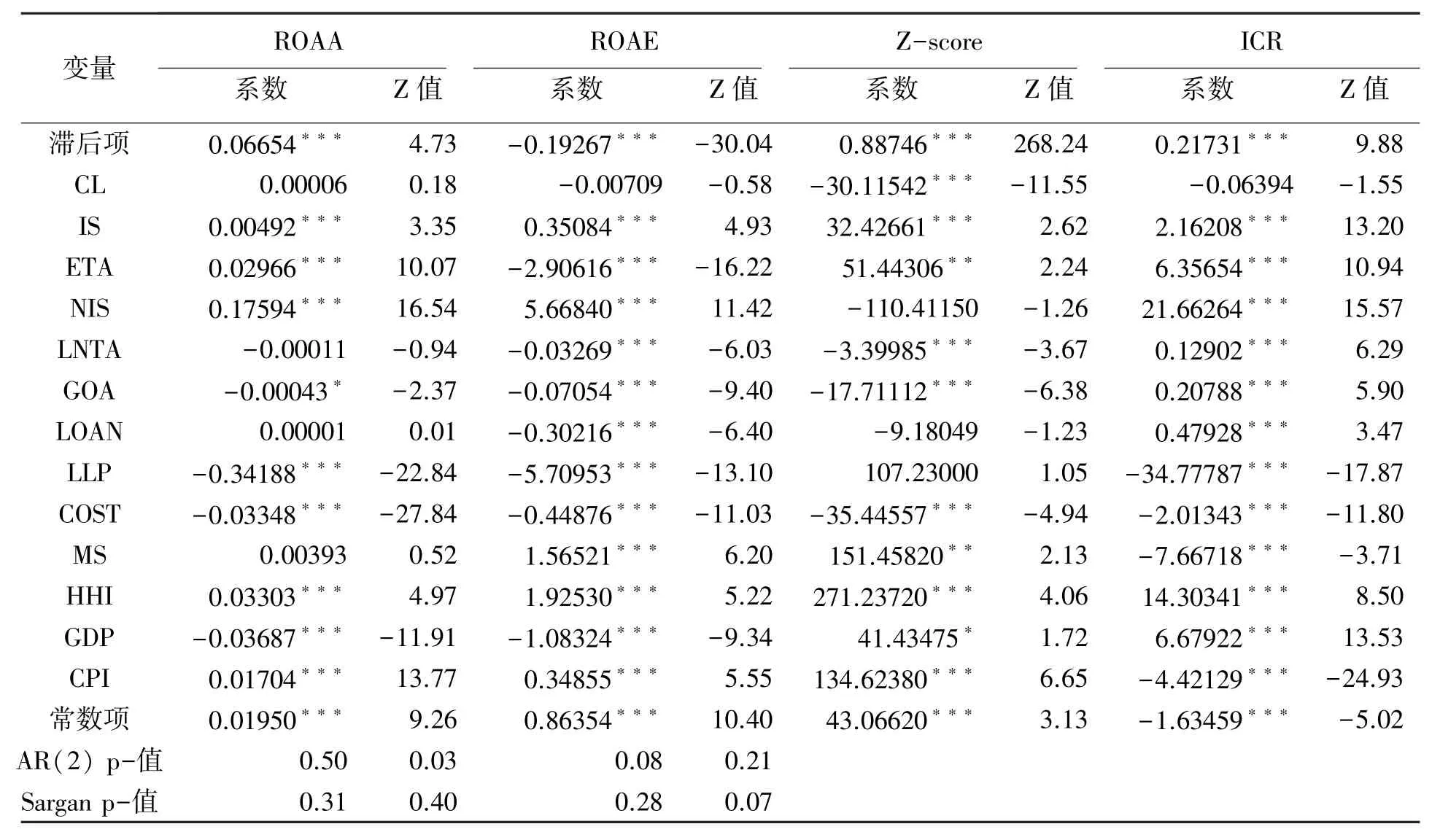

根据所设定的商业银行盈利能力及风险影响因素的动态面板模型,并运用系统GMM方法对其进行回归分析,得到全样本中国商业银行盈利能力和风险影响因素回归结果如表4所示。

衡量盈利能力的指标ROAA、ROAE的一期滞后项和衡量风险的指标Z-score、ICR的一期滞后项均与相应被解释变量显著相关,这说明商业银行盈利能力和风险均具有存续性,上一年度的ROAA和ROAE会显著影响到本年度商业银行的盈利能力,同时上一年度的Z-score和ICR也会显著影响到本年度商业银行的破产及偿债风险。

表3 2005—2013年中国银行业赫芬达尔—赫希曼指数HHI

表4 全样本回归结果

信贷增速指标总贷款增长率CL与资产收益率ROAA和股东权益收益率ROAE回归系数并不显著,说明信贷增速CL对盈利能力没有显著影响,信贷规模粗放扩张,追求高贷款增长率并不能有效增强银行盈利能力。当前信贷增速放缓,为商业银行粗放增长到改善经营水平、提高效率提供了实证支撑,商业银行只有关注贷款质量与风险相互匹配协调才能达到帕累托最优。另一方面,信贷增速CL与Z-sore负相关且其回归系数显著,信贷规模盲目增加商业银行破产的风险,但与利息保障倍数ICR负相关但不显著,这说明从动态上看目前信贷增速放缓有利于降低风险。可能原因在于,信贷增速放缓的条件下,商业银行能够更加严格审核贷款人资质,强化贷前、贷中和贷款后的风险监控能力,有效控制贷款质量,从而降低信贷风险。

非利息收入占比IS与资产收益率ROAA和股东权益收益率ROAE显著正相关,即非利息收入占比IS增长1%,资产利润率(ROAA)上升0.00492%和股东权益收益率(ROAE)上升0.35084%,商业银行盈利能力越强。随着中国利率市场化改革的不断深入,商业银行在传统的存贷业务领域的竞争将会越来越激烈,依靠净利息收入赚取利润也将越来越难。要求商业银行积极开拓中间业务,提高中间业务收入将有助于商业银行提高自身竞争力。同时,非利息收入占比IS 与Z-score和ICR显著正相关,非利息收入占比IS上升1%,Z-score上升32.42%,利息保障倍数(ICR)上升2.16%,商业银行风险越小。说明在中国商业银行在非利息业务占比较低的条件下,积极开展中间业务客观上要求其延伸了服务实体经济的链条,拓展商业银行配置资金的深度和广度,有利于降低融资成本,从而能够有效分散商业银行风险。

(三)城商行回归结果及分析

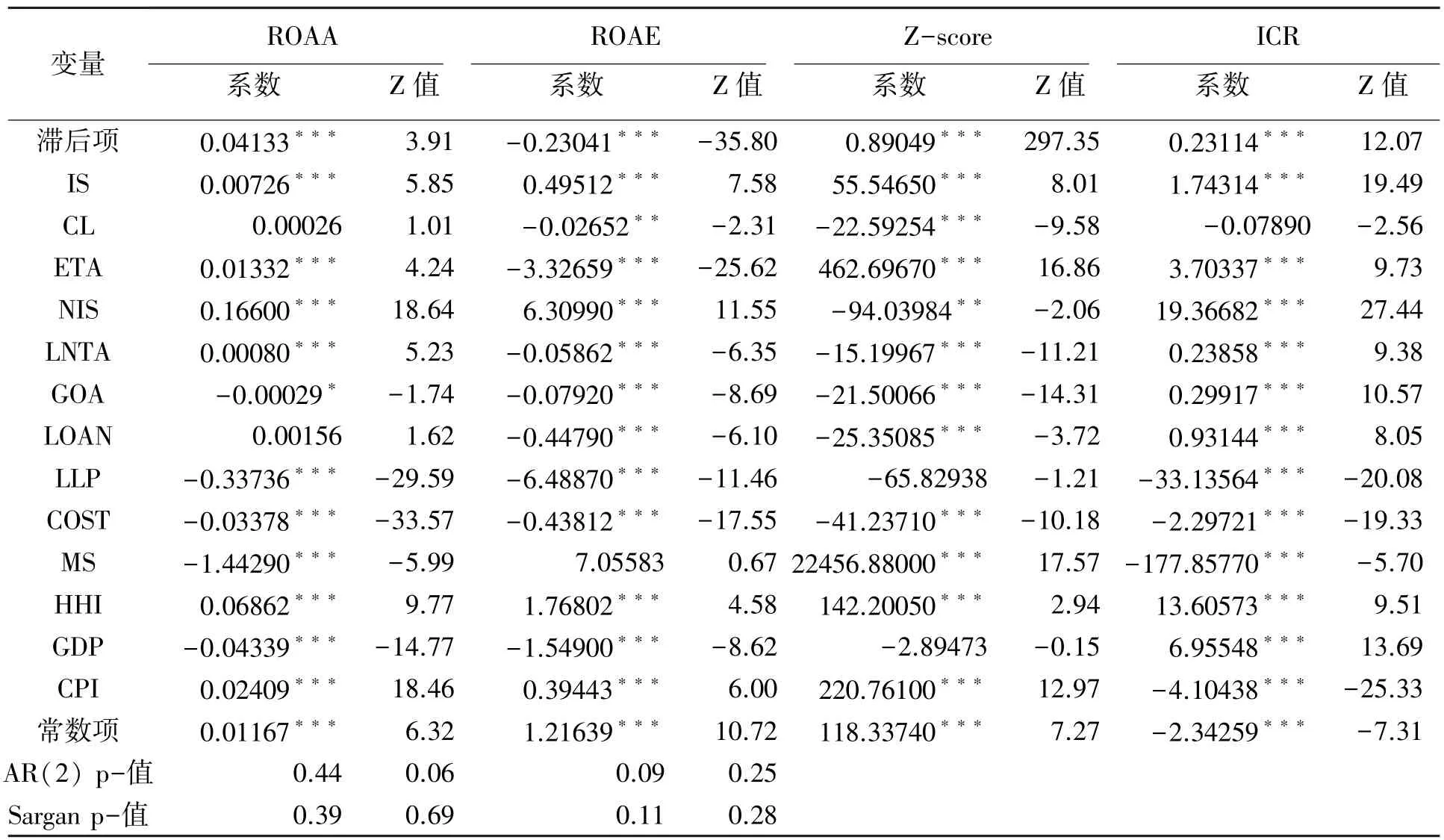

由前文分析可知,中国商业银行业具有一定特殊性。首先,中国银行业无论在资产、存款市场和贷款市场方面集中度均较高,仍不属于竞争市场,垄断情况依然存在,城商行等中小型商业银行与国有四大行及股份制商业银行差距仍较大。其次,中国城商行等小型商业银行起步较晚,各项内部控制机制仍不健全。因此,本文对城商行等小型商业银行样本进行盈利能力和风险影响因素的回归分析,结果如表5所示:

表5 城商行回归结果

与全样本商业银行回归结果类似,衡量盈利能力的指标ROAA、ROAE的一期滞后项和衡量风险的指标Z-score、ICR的一期滞后项均与相应被解释变量显著相关,说明城商行盈利能力及风险也具有存续性,本年度盈利能力和风险会受到上一年度盈利能力和风险的影响。

与全样本商业银行回归结果不同,信贷增速CL与ROAE显著负相关,即城商行贷款增长率越高,股东权益收益率越低,盈利能力越差。这可能是由于与大中型商业银行相比,城商行对贷款质量控制能力不足,呆坏账较多,过高的不良贷款率使城商行盈利能力受到影响。在当前信贷增速放缓的形势下,城商行需要进一步完善贷款审核制度,稳健经营,否则盲目信贷扩张则可能导致风险增加影响收益水平。另一方面,城商行信贷增速CL与Z-score显著负相关,影响系数大于全样本。与ICR负相关但回归系数不显著。

与全样本商业银行回归结果相同,非利息收入占比IS与资产收益率ROAA和股东权益收益率ROAE显著正相关,同时,非利息收入占比IS 与Z-score和ICR也显著正相关,但通过表4与表5比较发现,城商行拓展非利息收入对盈利能力的影响大于全样本,用Z-score计算的风险小于全样本,主要原因是城商行的收入结构中非利息收入过低,而且只能够进行一些收费为主的业务,这类业务资本要求低,不涉及银行的资产与负债,有利于降低银行的风险。

结 论

本文基于两步法系统GMM动态面板模型,分析商业银行信贷增速和收入结构对中国商业银行盈利能力和风险的影响得到:(1)信贷增速对全样本商业银行盈利能力影响并不显著,但显著负向影响城商行的盈利能力。信贷规模急速扩张显著增加了全样本商业银行、城商行的破产风险;(2)无论全样本、还是城商行样本,收入结构调整即增加非利息收入占比都能够显著正向影响商业银行盈利能力和降低商业银行风险,对城商行影响更显著。非利息收入占比的提高不但能够增强商业银行盈利能力,同时还能够有效分散银行风险。原因是:中国目前的非利息业务主要是一些收费为主的业务,这类业务资本要求低,不涉及银行的资产与负债。另外,城商行的收入结构中非利息收入较其他商业银行低。因此,在信贷增速放缓的条件下商业银行注重提高贷款质量,强化服务实体经济功能提升、增加中间业务收入对中国商业银行盈利模式调整意义重大。

参考文献:

[1]KANAS A,VASILIOU D,ERIOTIS N. Revisiting Bank profitability: A Semi-parametric Approach[J]. Journal of International Financial Markets,Institutions and Money,2012,22(4):990-1005.

[2]张伊伊.我国商业银行盈利能力影响因素的区域分析[J].统计与决策,2013,(16):151-153.

[3]张坤.中国上市银行绩效的决定因素[J].金融论坛,2013,(2):35-41.

[4]陆静,阿拉腾苏道,尹宇明.中国商业银行盈利能力的影响因素——基于1997—2010年数据的实证分析[J].金融论坛,2013,(1):3-14.

[5]王曼舒,刘晓芳.商业银行收入结构对盈利能力的影响研究——基于中国14家上市银行面板数据的分析[J].南开管理评论,2013,(2):143-149.

[6]BOLT W,de HAAN L,HOEBERICHTS M,et al. Bank Profitability during Recessions[J]. Journal of Banking & Finance,2012,36(9):2552-2564.

[7]邢天才,孙进,鄢莉莉.经济周期战略对商业银行盈利能力的影响[J].国际金融研究,2013,(5):88-96.

[8]LEPETIT L,NVS E,ROUS P,et al. Bank income Structure and Risk: An Empirical Analysis of European Banks[J]. Journal of Banking & Finance,2008,32(8): 1452-1467.

[9]HAQ M,HEANEY R. Factors Determining European Bank Risk[J]. Journal of International Financial Markets,Institutions and Money,2012,22(4):696-718.

[10]周开国,李琳.中国商业银行收入结构多元化对银行风险的影响[J].国际金融研究,2011,(5):57-66.

[11]胡题,谢赤.基于GMM方法的银行业竞争程度对银行风险影响的研究[J].中国管理科学,2013,(S1): 249-254.

[12]成力为,张东辉,魏来.双重倒逼下的盈利模式转型与服务功能提升——基于中国商业银行盈利结构差异的国际比较[J].哈尔滨工业大学学报:社会科学版,2015,(5): 133-140.

[责任编辑:王 春]

中图分类号:F832.33

文献标志码:A

文章编号:1009-1971(2016)03-0126-07

收稿日期:2016-02-18

基金项目:国家自然科学基金“R&D资金配置主体技术选择协同与配置效率提升机制研究:产品空间理论视角”(71473025);大连银行博士后流动站“中小商业银行国际业务的国别风险管理研究”

作者简介:成力为(1960—),女,湖南津市人,教授,博士生导师,从事国际金融理论与政策研究;魏来(1990—),女,辽宁大连人,硕士研究生,从事商业银行管理研究;张东辉(1971—),女,黑龙江哈尔滨人,博士研究生,从事商业银行管理研究。

The Effect of Credit Growth and Income Structure Adjustment on Profitability and Risk —Based on the Panel Data of 100 Chinese Commercial Banks

CHENG Li-wei,WEI Lai,ZHANG Dong-hui

(Faculty of Management and Economics,Dalian University of Technology,Dalian 116024,China)

Abstract:Based on the panel data of 100 Chinese commercial banks from 2005 to 2013,we use the system GMM method to make empirical research,analyzing how the credit scale growth and income structure adjustment impact the profitability and risk: firstly,the effect that credit growth has on whole sample commercial banks' profitability is not significant,but credit growth has a negative effect on the city commercial banks' profitability. The rapid growth of credit scale significantly increases the risk of bankruptcy of the full sample commercial banks and city commercial banks. Secondly,whether the full sample or the city commercial banks,the income structure adjustment(an increase in non-interest income)has significantly positive impact on the profitability and reduces the risk of commercial banks which is more significant of city commercial banks' sample. The main reason is that city commercial banks' ratio of interest income is too great and our current noninterest business is mainly some simple fee-based businesses.

Key words:Commercial Bank;Profitability;Risk;Credit Growth