预计负债测算方法及账务处理探讨

——兼论预期可获得补偿确认条件

2016-06-30广西财经学院王秋霞

广西财经学院 王秋霞

预计负债测算方法及账务处理探讨

——兼论预期可获得补偿确认条件

广西财经学院王秋霞

摘要:本文以“三包”预计2个单位负债为例,分别阐述了准则要求下的测算方法与账务处理方式以及实务中的测算方法与账务处理方式的异同,比较分析了不同测算方法及账务处理方式下优缺点,并对“三包”预计负债预期可获得补偿的确定条件进行了探讨,最后提出了相应对策建议。

关键词:三包预计负债计提方法账务处理

在以“原则导向”为主的会计准则指导下,预计负债金额的确定以及预期可获得补偿的确定都离不开会计人员职业判断,既对会计人员职业素质提出了挑战,也对会计准则适用性提出了挑战。本文以企业中较为普遍存在的预计负债——“三包预计负债”为例,重点阐述了会计准则要求下测算方法与账务处理方式与实务中的测算方法与账务处理方式的异同,比较分析了二者之间优缺点,希望能引起理论界及实务届进一步关注“三包”预计负债计提方法和账务处理方法。一方面,可以进一步思考“三包”预计负债的计提方法、或有资产的确认条件和“三包”预计负债的账务处理方法的选择;另一方面,可以在了解了“三包”预计负债计提方法的基础之上,进一步关注不同账务处理方法对企业不同的影响,拓宽对“三包”预计负债的研究思路和研究领域。

一、预计负债测算方法比较分析

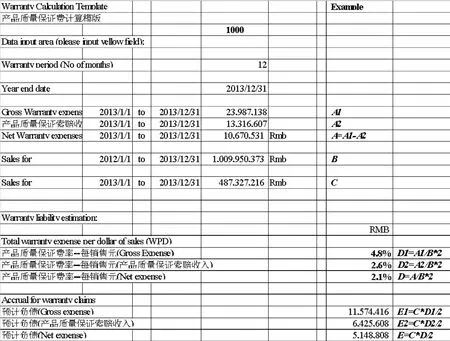

[例]假设A公司对外生产销售同一型号的专门用于货车的车桥产品。A公司的产品质量保证条款规定:产品售出后一年内,如发生正常质量问题,A公司将免费负责修理。2012年1月1日至2013年12月31日,净销售收入为1009950373.00元;2013年1月1日至2013年12月31日,净销售收入为487327216.00元。2013年1月1日至2013年12月31日,因产品质量问题,A公司向客户“三包”赔偿支出23987138.00元;同期,向其上游追索“三包”赔偿收入13316607.00元,即净“三包”赔偿支出为10670531.00元。根据以往的经验,如果出现较小的质量问题,则须发生的修理费为销售额的10%;而如果出现较大的质量问题,则须发生的修理费为销售额的20%。据预测,2013年度已售产品中,有80%不会发生质量问题,有15%将发生较小质量问题,有5%将发生较大质量问题。

(一)测算方法之一——基于准则的规定根据现行会计准则,预计负债应当按照履行相关现时义务所需支出的最佳估计数进行初始计量。最佳估计数的确定应当分别以下两种情况处理:一是所需支出存在一个连续范围(或区间),且该范围内各种结果发生的可能性相同,则最佳估计数应当按照该范围内的中间值,即上下限金额的平均数确定;二是所需支出不存在一个连续范围,或者虽然存在一个连续范围但该范围内各种结果发生的可能性不相同。在这种情况下,最佳估计数按照如下方法确定:或有事项涉及单个项目的,按照最可能发生金额确定;或有事项涉及多个项目的,按照各种可能结果及相关概率计算确定。由于在产品质量保证中,向A公司提出产品保修要求的可能有许多客户。相应地,公司对这些客户负有保修义务,因而或有事项涉及多个项目,故应该按照各种可能的结果及相关概率计算三包预计负债。

本例中,2013年年末A公司应确认的预计负债金额= (487327216.00×10%)×15%+(487327216.00×20%)× 5%=12183180.40(元)。

(二)测算方法之二——源于实务中的做法实务中,A公司根据产品的三包预计负债计算期间(一年),分别按照以下步骤测算三包预计负债:第一,分别计算上一个三包期索赔支出(A1),索赔收入(A2)和净索赔支出(A=A1-A2);所谓索赔收入是指当客户向其索赔时,其根据相关规定以及产品维修的情况,向其上游的追索赔偿收入。第二,分别计算上两个三包期的销售收入(销售收入净额)(B)和上一个三包期的销售收入(销售收入净额)(C);第三,分别计算每元销售额的索赔支出率(D1=A1/B*2)、索赔收入率(D2=A2/B*2)和净索赔支出率(D=A/B*2);第四,分别计算预计的索赔支出额(E1=C*D1/2)、索赔收入额(E2=C*D2/2)和净索赔支出额(E=C*D/2);第五,计算出来的净索赔支出额(E=C*D/2)即为季度末账面上的三包预计负债的金额。

按照以上步骤进行估算的理由如下:由于2013年1月1日至2013年12月31日发生的索赔支出A1和第三方的追索赔偿收入A2既有可能是2012年所销售商品发生的索赔支出和追索赔偿收入,也有可能是2013年所销售商品发生的索赔支出和追索赔偿收入,因此,在计算每元销售额的索赔支出率和索赔收入率时,应该对2012年和2013年的销售收入求一个加权平均数,即B/2。然后用A1和A2分别除以B/2,即得到每元销售额的索赔支出率(D1=A1/B*2)和每元销售额的索赔收入率(D2=A2/B*2)以及净索赔支出率(D=A/B*2=D1-D2)。再根据以上数据,以2013年1月1日至2013年12月31日的销售收入净额(C)为估算基数,计算出预计的索赔支出额(E1=C*D1/2)、索赔收入额(E2=C*D2/2)和净索赔支出额(E=C*D/2)。之所以在估算预计的索赔支出额、索赔收入额和净索赔支出额时都在销售收入净额乘以对应的比例的基础之上除以2,是因为2013年所销售的产品的三包赔偿支出,有可能已经在2013年发生,而另一部分还没有发生,形成了企业的预计负债。假定企业持续经营,且三包支出是比较均匀发生的,则在估算的基础上除以2是比较合理的。因此,2013年12月31日A公司计提三包预计负债时,其计算模板如图1所示。

图1 保质期为1年的货车车桥产品质量保证费(预计负债)计算模板

(三)两种测算方法的比较分析通过以上分析可知,无论是准则中规定的方法还是A公司自身所选择的方法都是基于企业历史数据所进行的一种估算。其不同点在于:第一,估算的依据不一样。如果按照准则的方法,则需估算各种可能的结果及相关概率;而A公司的方法则需估算每元销售额的索赔支出率和每元销售额的索赔收入率。第二,估算的可验证性不一样。由于按照准则的方法,需要估算概率。由于事件还未发生,因而在对其进行判断时,不可避免地带有人为主观因素,进而影响了结论的可验证性。而A公司的做法中,每元销售额的索赔支出率和每元销售额的索赔收入率都是依据最近的一个三包赔偿期数据计算得来,审计人员在进行审计时,非常容易复核,从而提高了估算结果的可验证性。第三,利润操纵的空间不一样。准则的方法下,由于对各种可能的结果及相关概率的估算相对主观,因而具有一定的利润操纵空间,企业可以通过调节发生概率的大小以及赔偿比率的大小来调节利润;而A公司的做法下,由于每元销售额的索赔支出率和每元销售额的索赔收入率是基于最近一个三包期的数据计算得来,因而降低了利润操纵的空间。第四,对企业信息化水平要求不一样。如果按照第一种方法,需要企业具有较高的信息化水平和管理水平,能相对准确进行概率的估算。如果采用第二种方法,只需从“主营业务收入”“销售费用—三包赔偿支出”等相应的账户获取相关历史数据,即可进行推算,对信息化水平和管理水平要求相对较低。第五,估算的难易程度不一样。准则方法下,由于涉及到概率,增加了其理解上的难度,进而增加了估算的难度;而实务中的做法,只涉及到比率的换算,简单、易于理解和接受。如果设计成通用的计算模板后,财务人员只需按图索骥即可,降低了估算的难度性。综上所述,A公司所采用的三包预计负债的估计方法提供了准则以外的另外一种估计思路,且该思路有其科学和合理的一面。

二、“三包”预计负债账务处理方式比较分析

(一)账务处理方式之一——基于准则的规定为便于比较账务处理的差异性,不考虑计提方法不同导致的计提金额差异性。沿用上例,假设A公司2013年末估算的预计负债的赔偿支出额为11574416元(假设预期可获得的补偿基本确定能够收到),估算的赔偿收入为6425608元。根据《企业会计准则第13号—或有事项》中对预计负债相关规定,预期可获得的补偿在基本确定能够收到时应当确认为一项资产,而不能作为预计负债金额的扣减,因而账务处理如下:

借:销售费用——三包预计负债5148808

其他应收款——三包索赔收入6425608

贷:预计负债——三包预计负债11574416

假设,A公司按季度计提三包预计负债,2014年一季度,实际发生的“三包”赔偿支出为4576906元(其中,1月份1435780元,2月份1393508元,3月份1747618元),实际发生的三包赔偿收入为2058717元(其中,1月份654738元,2月份699873元,3月份704106元);第一季度末,估算预计负债赔偿支出为12598436元,预计赔偿收入为6654389元。根据准则的规定,当企业计提三包预计负债后,实际发生三包支出时,应冲减预计负债,因此1月份实际发生赔偿支出时,账务处理如下:

借:预计负债——三包预计负债1435780

贷:银行存款等1435780

1月份实际发生赔偿收入时,账务处理如下:

借:银行存款等654738

贷:其它应收款654738

3月份实际发生赔偿支出与赔偿收入时,比照1月份进行账务处理。同时,根据第一季度末重新确认的预计赔偿支出的金额及预计赔偿收入的金额,调整预计负债及其他应收款的账面金额,账务处理如下:

借:销售费用——三包预计负债3313428

其他应收款——三包索赔收入2287498

贷:预计负债——三包预计负债5600926

(二)账务处理方式之二——源于实务中的做法A公司以预计的三包赔偿支出扣减预计的三包追索赔偿收入后的净赔偿支出为基础,确认三包预计负债,在进行账务处理时:借记“销售费用”,贷记“预计负债(净赔偿支出)”。实际发生三包支出时:借记“销售费用”,贷记“银行存款等”。实际发生三包索赔收入时:借记“银行存款等”,贷记“销售费用”。经过与A公司管理层沟通,A公司在实际发生三包赔偿支出时,之所以没有按照准则的要求冲减计提的预计负债,而是直接增加了相关的费用和负债(或减少资产)的理由是:如果按照企业会计准则的规定进行账务处理,则每季度末的销售费用会很大,而其他月份的销售费用几乎为零,不便于进行每个月的绩效考核,也不利于实现收入和费用相配比。季度末根据根据计算的三包预计负债的金额,调整账面三包预计负债的金额,如果账面金额大于应计提的金额,则进行冲销;反之,如果账面金额小于应计提的金额,则进行补提。仍然沿用上例,A公司相对应的账务处理如下:

借:销售费用——三包预计负债5148808

贷:预计负债——三包预计负债5148808

借:销售费用——三包预计负债1435780

贷:银行存款等1435780

借:银行存款等654738

贷:销售费用——三包预计负债654738

借:销售费用——三包预计负债795239

贷:预计负债——三包预计负债795239

(三)两种账务处理方式的比较分析A公司的账务处理方法显然与现行的会计规范相违背,但是仔细比较两种账务处理方法,会发现A公司的做法既有优点,也有缺点。优点是在每个季度末账面的预计负债金额数与现行会计规范下账面预计负债金额数相等,且每月将实际发生的三包赔偿支出计入销售费用,符合成本费用配比原则,便于每个月的绩效考核。缺点是由于每月将实际发生的三包赔偿支出计入销售费用而没有冲减已经计提的三包预计负债,导致在季度末调账前,虚增了企业的费用和负债,财务状况与企业的实际情况不符。此外,准则明确规定“预期可获得的补偿在基本确定能够收到时应当确认为一项资产,而不能作为预计负债金额的扣减”,A公司的账务处理方法直接按冲减了预期可获得补偿后的净赔偿支出来确认预计负债,导致同时少确认了资产和负债。

三、预期可获得补偿确认条件分析

根据《企业会计准则第13号—或有事项》第七条规定,企业清偿预计负债所需支出全部或部分预期由第三方补偿的,补偿金额只有在基本确定能够收到时才能作为资产单独确认。又根据《企业会计准则第13号——或有事项》应用指南的讲解,通常按照对应的概率区间对结果的可能性加以判断。结果的可能性分为:基本确定、很可能、可能和极小可能。那么当企业具备什么样的条件的时候,可以认为补偿金额基本确定能够收到?由于上述问题涉及到专业的估计和判断,在现行会计规范中,并没有做出具体解释或作出相关详细的规定。

笔者认为满足以下条件则可以认为企业“基本确定”能够收到补偿金额:一是与供应商签订的合同中有相关的追索赔偿约定,且有一定比例的质保金;二是企业每年实际从供应商处获得了一定比例的补偿金额,且企业根据该比例来确认预期可获得的补偿金。当然,如果从谨慎性原则出发,还需考察供应商的财务状况有没有发生显著的变化,供应商的管理人员有没有发生变更、行业或市场的标准有没有变化等。但是,笔者认为满足第一、二条最为关键。此外,现实生活中,有一些例子可能符合了第一、二条的规定,但预期可获得的补偿金额也不一定能收回。例如,2013年长安福特因为所售的翼虎汽车的转向节出现质量问题,成批的汽车予以召回和替换,即使长安福特与供应商签订的合同中有相关的追索赔偿约定,且有一定比例的质保金,但由于赔偿支出面广,几乎涉及到销售的全部产品转向节的更换,如果供应商财务状况欠佳,有可能发生违约,从而导致预期可获得的赔偿无法收回,但这种情况为小概率事件。

通过以上分析,笔者得出以下建议:第一,在准则中吸收借鉴实务中科学、合理的测算方法,降低测算难度,减少利润操纵的空间,增加预计负债的可验证性。第二,对于实务中存在的以预计的三包赔偿支出扣减预计的三包追索赔偿收入后的净赔偿支出为基础确认三包预计负债的做法,应予以纠正,严格按照准则中提出的“资产和负债不可以相抵”的原则进行账务处理,确保遵循会计的谨慎性原则。第三,细化准则,增加对预期可获得补偿确认条件的规定,降低会计人员职业判断的难度。此外,实务中对“实际发生的三包赔偿支出直接计入了销售费用”的账务处理方法虽然导致每月多记了负债和费用,但在季度末调整后使得账面金额和按准则处理下的金额保持了一致,且实物中的做法有利于成本和费用的配比,便于每月绩效的考核。该事项还引发了其他一个议题:企业可否出于管理的需要,进行账务处理;在对外报告的时候,再按照准则的要求进行调整;如何在“便于内部管理”和“遵守外部准则”之间找到一个恰当的平衡点等问题。上述议题还有待于进一步的探讨。

参考文献:

[1]财政部会计司编写组:《企业会计准则讲解2010》,人民出版社2010版。

(编辑周谦)