基于分位数回归的金融市场联动性研究

2016-06-28方厚加

张 洁,方厚加

淮南联合大学计算机系,安徽淮南,232039

基于分位数回归的金融市场联动性研究

张洁,方厚加

淮南联合大学计算机系,安徽淮南,232039

摘要:选取沪深300指数及直接标价法的人民币对美元名义汇率的收盘价作为分析数据,应用分位数回归框架下的Granger因果关系研究股市和汇市二者间的关系,研究表明,股市和汇率收益率存在双向的分位数Granger因果关系,后者对前者的Granger因果关系在极端分位点处不显著;股市收益率和汇率收益率呈反向关系。

关键词:分位数回归;联动分析;因果关系检验

综上所述,国内外很多学者对股市与汇市联动关系的研究已经作了大量卓有成效的探索,但现有文献应用的计量方法都是在均值框架下进行的,只能揭示变量间处于均值位置处关系,本文尝试使用分位数框架下的因果关系检验对金融危机中中国股市与汇市的关系进行实证研究,以期揭示其尾部的关系。

1模型与方法

分位数回归由Koenker等提出,现已成为统计学和计量经济学中一个重要的回归分析方法。自那以来,该方法一方面还在不断地扩充与完善,另一方面在很多学科中得到了广泛应用,比如生物学科、社会学科、经济学科等,尤其是近年来,在金融领域中的应用越来越多。

假设Y是实值的随机变量,累积分布函数为F(y)=Prob(Y≤y)。Y的τ分位数定义为:

(1)

(2)

对式(2)求导,令其等于0,并且用qτ表示最优解,可以得到:

(3)

对式(3)进一步化简,得到0=FY(qτ)-τ,即FY(qτ)=τ,所以qτ为随机变量Y的τ分位数。

与求总体的τ分位数一脉相承,样本的τ分位数可通过求解下面的最优化问题得到:

(4)

假定被解释变量Y由K个自变量组成的矩阵X线性表示,对于Y的条件τ分位数函数QY|X(τ)=Xβτ,其中,βτ为依赖于分位点τ参数向量,给定Y的分布函数,βτ可通过求解下面的式子得到:

(5)

其中,argmin{·}表示目标函数取最小值时的参数值。对于样本条件分位数函数,通过求解下面的式子得到相应的参数估计值:

(6)

当τ=1/2,得到的也就是中位数回归的参数估计值。

2实证分析

2.1数据选取和描述

本文选取沪深300指数的收盘价作为分析数据,以直接标价法表示的人民币对美元名义汇率(此处指一美元兑换的人民币价格,汇率下降表明人民币升值)中间价作为中国汇市行情的代表。考虑到2011年之前的一段时期,中国政府对汇率实行了严格管制,为避免长时间断层的影响,本文将样本区间设置为2011年1月4日到2013年12月31日。

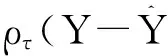

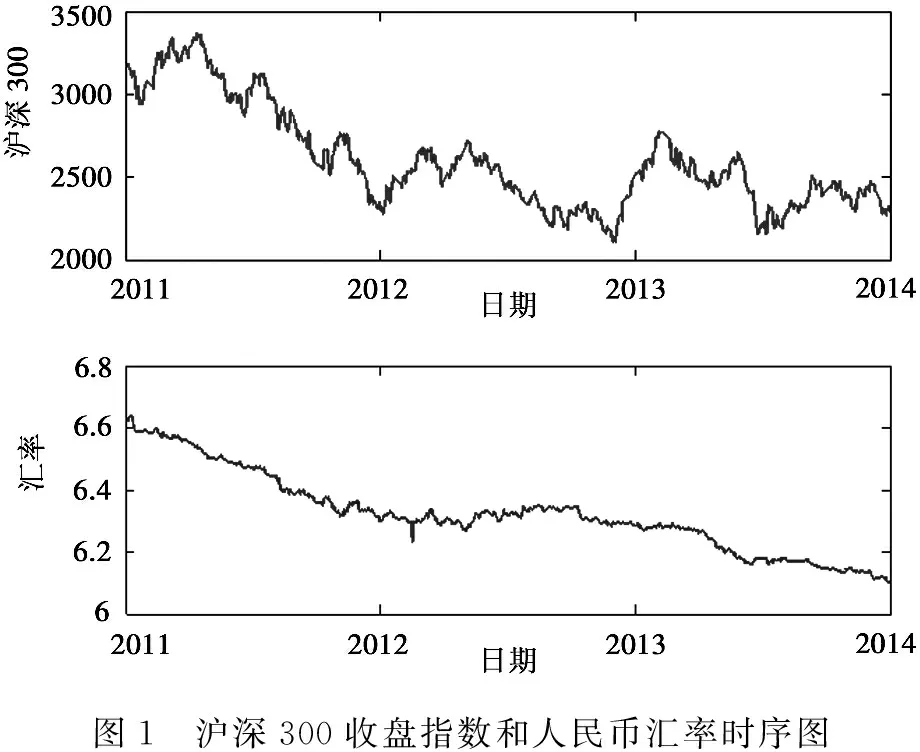

沪深300指数与人民币汇率数据均取自国泰君安数据库。图1给出了沪深300指数和人民币对美元汇率的时间序列图,可以观察到,股价和汇率在大的方向上有共同的趋势,在2012年至2014年这段时期,沪深300从3200点左右跌倒了2300点左右,人民币对美元汇率从大约6.65下降到了大约6.1。2011年初至2013年底,汇率呈现明显下降趋势,人民币基本保持较快的升值速度,只是在2012年初至当年的下半年,汇率变化比较小;股价在2012年之前持续大幅下跌,在这之后进入一个长期的区间震荡阶段。相较于汇率,股价的波动要明显剧烈。为了更直观地看出股价与汇率变化趋势的相似性,图2给出了标准化后的二者时序图(标准化是为了消除量纲的影响)。

图1 沪深300收盘指数和人民币汇率时序图

图2 标准化的沪深300收盘指数和人民币汇率时序图

为了消除时间序列可能存在的异方差,分别对股价序列(沪深300收盘价)和汇率序列(人民币对美元名义汇率中间价)取自然对数,生成新的序列,分别用符号表示为LHS、LEX。除非特殊强调,本文随后的分析对象均是取对数后的新序列。表1给出了新序列的描述性统计、正态性检验结果,可以看出,股价指数和汇率的超额峰度均小于0,所以都不是尖峰的,偏度都是大于0的,呈右偏特征,JB检验结果表明股价和汇率样本数据均拒绝正态分布的原假设。

表1 描述性统计与正态性检验

注:***、**、*分别表示在1%、5%和10%水平下拒绝原假设。

2.2单位根检验

在应用分位数Granger之前,检验数据的平稳性,为了使检验结果更具说服力,同时应用ADF检验、PP检验和KPSS检验三种方法对时间序列的水平序列和一阶差分进行单位根检验,结果见表2。可以看出,三种检验方法在5%水平下给出了一致的结果:股票价格和汇率的水平序列不平稳,但是经一阶差分后成为平稳序列,所以原始序列为一阶单整序列。

表2 单位根检验结果

注:(1)ADF检验和PP检验的原假设是序列有单位根,KPSS检验的原假设是序列不存在单位根。

(2)***、**、*分别表示在1%、5%和10%水平下拒绝原假设。下同。

2.3分位数Granger检验

通过分位数Granger因果检验考察股市收益率和汇率收益率的水平溢出效应(因为价格序列是不平稳的,收益率序列是平稳的,而Granger因果检验要求检验的对象必须是平稳的),将收益率定义为对LHS和LEX取一阶差分然后乘以100,若分别用HSR和EXR表示股市收益率和汇市收益率,则有:

HSRt=100(LHSt-LHSt-1),EXRt

=100(LEXt-LEXt-1)

(7)

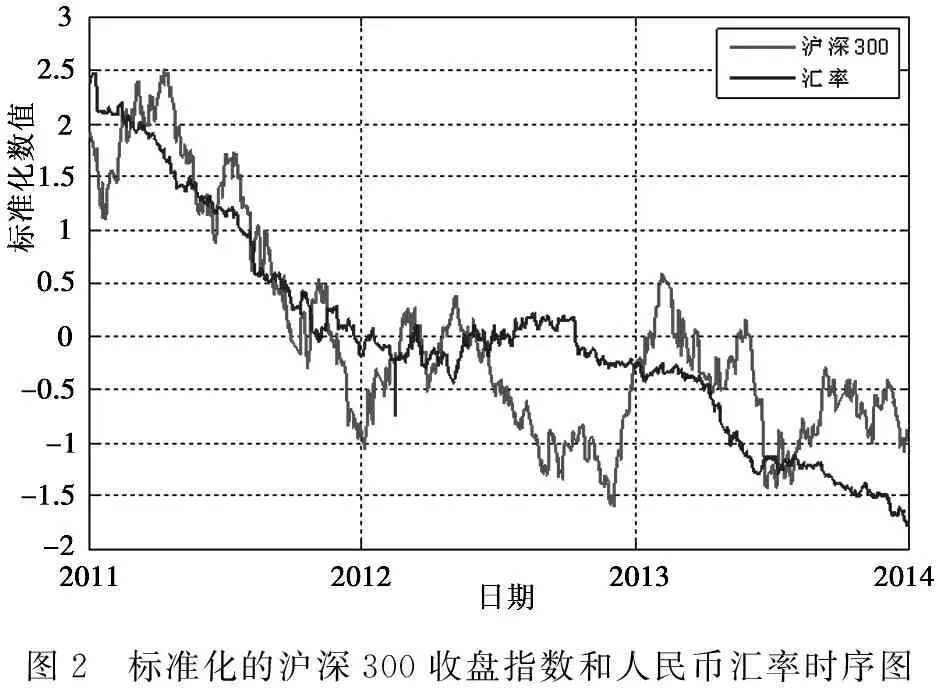

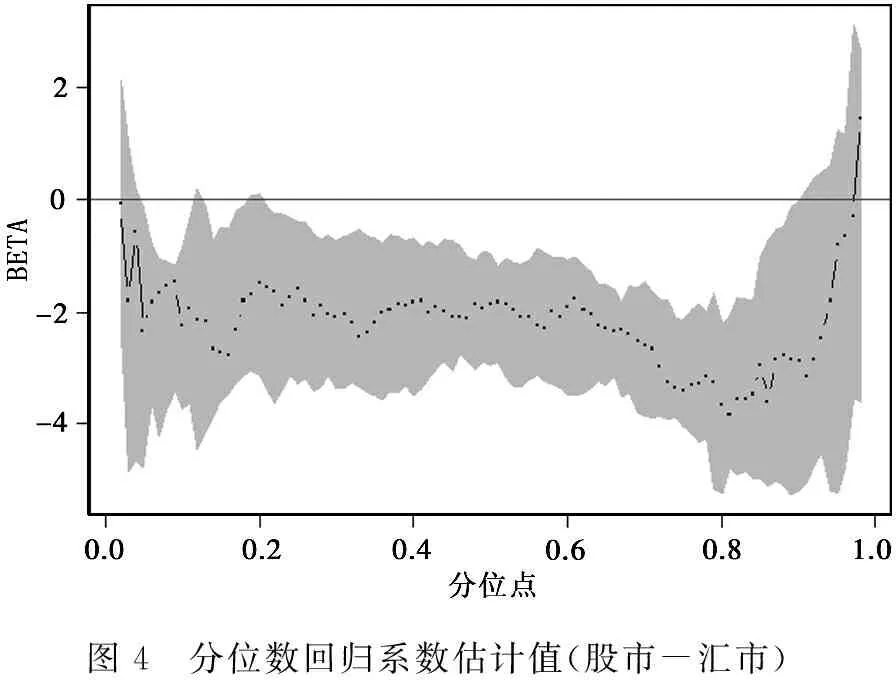

分位数Granger因果检验结果见图3,纵轴的标度即为统计量的值,黑色横线表示统计量在5%水平的临界值。可以看出,在不同的分位点,Granger因果关系有明显的差异。左图统计量随分位点的变化路径呈现抛物线的模式,在极端分位点,汇率收益率到股票指数收益率的Granger因果关系不显著。右图统计量的变化路径呈W形状,在极端分位点和中位点附近,股票收益率到汇率收益率有显著的Granger因果关系。总体来看,从汇市到股市的Granger因果关系要强于从股市到汇市的Granger因果关系[9-11]。

图3 分位数Granger因果检验

参数0.10.20.30.40.50.60.70.80.9股市-汇市α(τ)-0.0168**-0.0101**-0.0064**-0.0032**-0.00060.0015**0.0040**0.0086**0.0148**β0(τ)-2.2453-1.4892-2.0867**-1.8205**-1.8670**-1.9009**-2.6137**-3.6434**-2.8649*汇市-股市α*(τ)-0.0012**-0.0008**-0.0005**-0.0003**-0.00010.0001**0.0003**0.0005**0.0009**β*1(τ)-0.0030-0.0050-0.0024-0.0057-0.0053-0.0079*-0.0061*-0.00310.0008β*2(τ)0.01230.0130**0.00630.0070*0.0135**0.0098**0.0104**0.00660.0043

图4 分位数回归系数估计值(股市-汇市)

图5 分位数回归系数估计值(汇市-股市)

3结束语

根据分位数Granger因果关系检验和分位数回归结果,短期内汇率下降(人民币升值)引致股价上涨。这似乎与协整分析得出的结果相悖,实际并非如此,问题的关键是要区别长期趋势和短期波动,在理论上可以很容易构造出这样的极端情况,即两个时间序列有共同的长期趋势,但短期的波动却几乎截然相反。在此基础上继续分析汇市收益率对股市收益率的影响有尺度上的非对称性和形式上的对称性。一定时期内,资金绝对流入越多对股市收益率的影响越大。当股市收益率非常低的时候,说明绝大多数股票的收益率低,投资者并不认为第二天收益率会有大的好转,伴随着人民币升值,仍然有少部分的资金流入股市,与此同时会有很多的资金被套住,所以大规模流出的可能性不大;当股市收益率维持在稍低的水平,一般来说,会有一些股票的收益率比较理想,但投资者对市场收益率在第二天的表现如何没有清晰地判断,所以选择“安于现状”,人民币升值导致的短期资金短期流入比较平稳;当股市收益率在一个较高水平,投资者预期这种情况会继续下去,使得流入的资金不断增多;但是,当收益率非常高的时候,一些敏感的投资者预期收益率接下来可能会反转,于是见好就收,由此产生连锁反应,有更多的资金流出,从而解释了为什么图5的系数在右尾部向上突破了零点。

参考文献:

[1]DornbuschR,FischerS.Exchangeratesandthecurrentaccount[J].TheAmericanEconomicReview,1980,70(5):960-971

[3]张兵,封思贤,李心丹,等.汇率与股价变动关系:基于汇改后数据的实证研究[J].经济研究,2008(9):70-81

[4]郭彦峰,黄登仕,魏宇.人民币汇率形成机制改革后的股价和汇率相关性研究[J].管理学报,2008,5(1):49-53

[5]洪涓,郭灿波.人民币汇率变动与国内股价的关系[J].经济论坛,2009(4):8-11

[6]程昆,周锐聪.中国股价与汇率动态关系的实证分析[J].华南农业大学学报:社会科学版,2009,8(1):58-64

[7]巴曙松,严敏.股票价格与汇率之间的动态关系:基于中国市场的经验分析[J].南开经济研究,2009(3):46-62

[8]阎石,李连伟.我国股票市场与外汇市场的动态关联性研究[J].宏观经济研究,2013(3):32-40

[9]舒家先,谢远涛.人民币汇率与股市收益的动态关联性实证研究[J].技术经济,2008,27(2):116-119

[10]陈云,陈浪南,林鲁东.人民币汇率与股票市场波动溢出效应研究[J].管理科学,2009,22(3):104-112

[11]朱新玲,黎鹏.人民币汇率与股票价格的联动效应:基于溢出和动态相关视角[J].金融理论与实践,2011(5):8-12

[12]高杰,付翼.基于Copula模型的汇率与股市波动溢出效应分析[J].求索,2011(9):38-39

[13]曹广喜.中国汇市与股市间的时变冲击影响研究[J].管理科学,2013,26(1):89-100

(责任编辑:汪材印)

doi:10.3969/j.issn.1673-2006.2016.05.029

收稿日期:2016-01-20

作者简介:张洁(1982-),女,安徽淮南人,硕士,讲师,主要研究方向:数据挖掘、人工智能。

中图分类号:F830.9

文献标识码:A

文章编号:1673-2006(2016)05-0108-04