国有企业领导人经济责任审计评价方法研究

2016-06-25赵丽芳陈素平

赵丽芳,陈素平,王 荣,刘 欢

(1.内蒙古财经大学 会计学院,内蒙古 呼和浩特 010051;2.内蒙古自治区人民医院 医疗保险管理处,内蒙古 呼和浩特 010030)

国有企业领导人经济责任审计评价方法研究

赵丽芳1,陈素平2,王 荣1,刘 欢1

(1.内蒙古财经大学会计学院,内蒙古呼和浩特010051;2.内蒙古自治区人民医院医疗保险管理处,内蒙古呼和浩特010030)

[摘要]经济责任审计作为一项极具中国特色的审计制度,经过十多年的发展,在促进我国国有企业领导干部廉洁勤政、提高公共资金使用效益与效率方面发挥了重要作用。但也存在国有企业领导人的经济责任界定不全面,责任审计评价方法不规范,评价指标不统一,评价结果不具有可比性因而评价结果实用性较弱等问题。本文针对以上问题,对目前我国经济责任审计评价方法进行了梳理,同时设计了针对国有企业性质的经济责任审计评价指标体系,结合模糊层次分析法,运用模拟数据综合评价了国有企业领导人责任履行情况,以期将新建指标体系与模糊层次分析法相结合,使得国有企业领导人经济责任审计考评结果更具整体性与客观性。

[关键词]国有企业领导人;经济责任审计;模糊层次分析法

中国国有企业对国民经济的控制力、影响力和带动力是其他企业无法比拟的,即使是国际金融危机之后、处于经济复苏与调整阶段的2010年到2013年,我国国有企业实现的年度总利润仍分别达19870.6亿元、22556.8亿元、21959.6亿元和24050.5亿元,各年营业收入占各年国内生产总值的比重高达75.60%、78%、81.60%和81.70%。作为国民经济发展支柱力量的国有企业,在21世纪民主意识彰显的社会环境中其公有产权特质和垄断特性凸显,使得具有公共监督权利的大众强烈关注国有企业领导人经营管理的业绩表现。而对领导干部个人制度化的责任监督始于1999 年开始实施的经济责任审计。经过10多年的发展,我国经济责任审计在促进领导干部廉洁勤政、提高公共资金使用效益与效率方面发挥了一定作用,但也存在国有企业领导人的经济责任界定不全面,责任审计评价方法不规范,评价指标不统一,评价结果不具有可比性因而评价结果实用性较弱等问题。据此论文第一部分总体回顾与分析了目前我国经济责任审计使用的评价方法,第二部分设计了针对国有企业性质的经济责任审计评价指标体系,第三部分以模拟数据为基础,运用模糊层次分析法给出了对国有企业领导人责任履行情况的综合评价,最后部分是研究结论。

一、文献综述与理论分析

经济责任审计评价的核心问题是评价指标与评价方法的选用问题。部分观点认为可通过各种财务指标对经济责任进行评价(张建国、沈潞嵘,2001;洪承旭、阎建军,2002;吕文基,2002;李晓群,2002)①。审计署武汉特派办(企业经济责任审计理论研究课题组,2006)提出对企业领导干部进行经济责任审计评价要将经济效益、社会影响和环境生态效益等结合。罗彬、万国超(2007)、谢赞春(2007)均提出企业领导人应担负企业年度财务责任(包括会计信息质量、企业绩效与资产质量)、内部控制制度责任、经营目标、企业或个人遵守财经法纪情况等责任,不同的是罗彬还提出领导人应负重大经济决策责任;后者则增加了舞弊责任、环境责任与可持续发展等责任评价指标。李莹莹(2010)分析认为除以上评价指标外,还应涵盖管理能力、社会责任和个人廉政履行情况等。赵爱玲,李洪杰(2013)从国企的受托会计、财产、经营、法律、政治、社会责任这六个方面对经济责任审计内容进行细化,具体包括会计信息真实合法性;资产质量及其运营能力;重大经营依法依规决策及效果;主要经营业绩指标完成情况;内部控制情况;可持续发展能力;法规政策执行情况;个人廉洁从业情况;安全、就业、纳税、环保等社会责任履行情况。显然在评价指标的选取上,基本形成的共识指标是财务指标、企业遵纪守法指标、内部控制指标、目标完成指标、社会责任和个人廉洁自律等层次的基础评价指标体系。另外,重大经济决策、可持续发展、环境责任等随着国家和公众对国有企业及其领导人管理能力与管理责任的强烈关注也成为目前评价领导人责任履行的重要内容②。

多层次多内容的评价指标体系有效整合才能实现评价领导人责任履行情况的基本目标。贾震和王新华(2001)运用多元判别分析的方法研究构建了标准化的贝叶斯判别模型、未标准化的贝叶斯判别模型、费歇判别分析模型和Logistic判别分析模型等企业经济责任审计评价模型。以层次分析法为基础构建复合审计评价系数模型的是刘正午(2003)、徐红(2008)。钱永昕和贾丹娜(2006)应用AHP法研究了领导干部经济责任审计评价指标权重。陈宋生(2009)借鉴美国审计总署的经验做法,运用平衡记分卡考核领导人经济责任履行情况。赵晓铃(2009)则运用责任审计评价软件,通过分析责任链,以模糊层次分析法综合评价领导人的履责结果。仲崇峰、潘荣翠 ( 2011) 依据经济责任审计的多目标决策本质,提出将群决策机制引入经济责任审计评价的观点。李慧(2012)提出了用模糊聚类分析法对领导干部经济责任审计进行评价的观点。黄溶冰(2013)利用变权理论提出了一种新的权重分配方法—层次变权综合评价法,对经济责任审计中影响科学发展的节能减排因素进行均衡性处理。

随着我国经济责任审计的不断发展,评价方法不断推陈出新,在这些方法中层次分析法得到了广泛运用,但该方法侧重对指标分配权重的客观性,缺乏评价的整体性。针对国有企业领导人担负责任的特性,本文将该方法与模糊综合评价法有机结合起来,将其运用于国有企业领导人经济责任审计评价案例中,以期取得考评结果的整体性与客观性。

二、构建经济责任审计评价指标及其体系

以上文献综述表明,目前对国有企业领导人的经济责任审计评价内容首要是经济责任目标的完成情况,包括企业的经营绩效、内部控制制度建设,同时包括守法责任、社会责任、个人廉洁自律等基础评价指标。这与2010年中共中央办公厅、国务院办公厅发布的《党政主要领导干部和国有企业领导人员经济责任审计规定》 、《中央企业负责人经营业绩考核暂行办法》(国资委令[2012]第30号)以及2014年颁布的《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》中规范的审计内容相符。另外,重大经济决策、可持续发展指标等随着国家和公众对领导人管理能力与管理责任的强烈关注也成为目前评价领导人责任履行的重要内容。以此为依据,我们设计了三个层次的评价指标体系。

(一) 分层设计评价指标

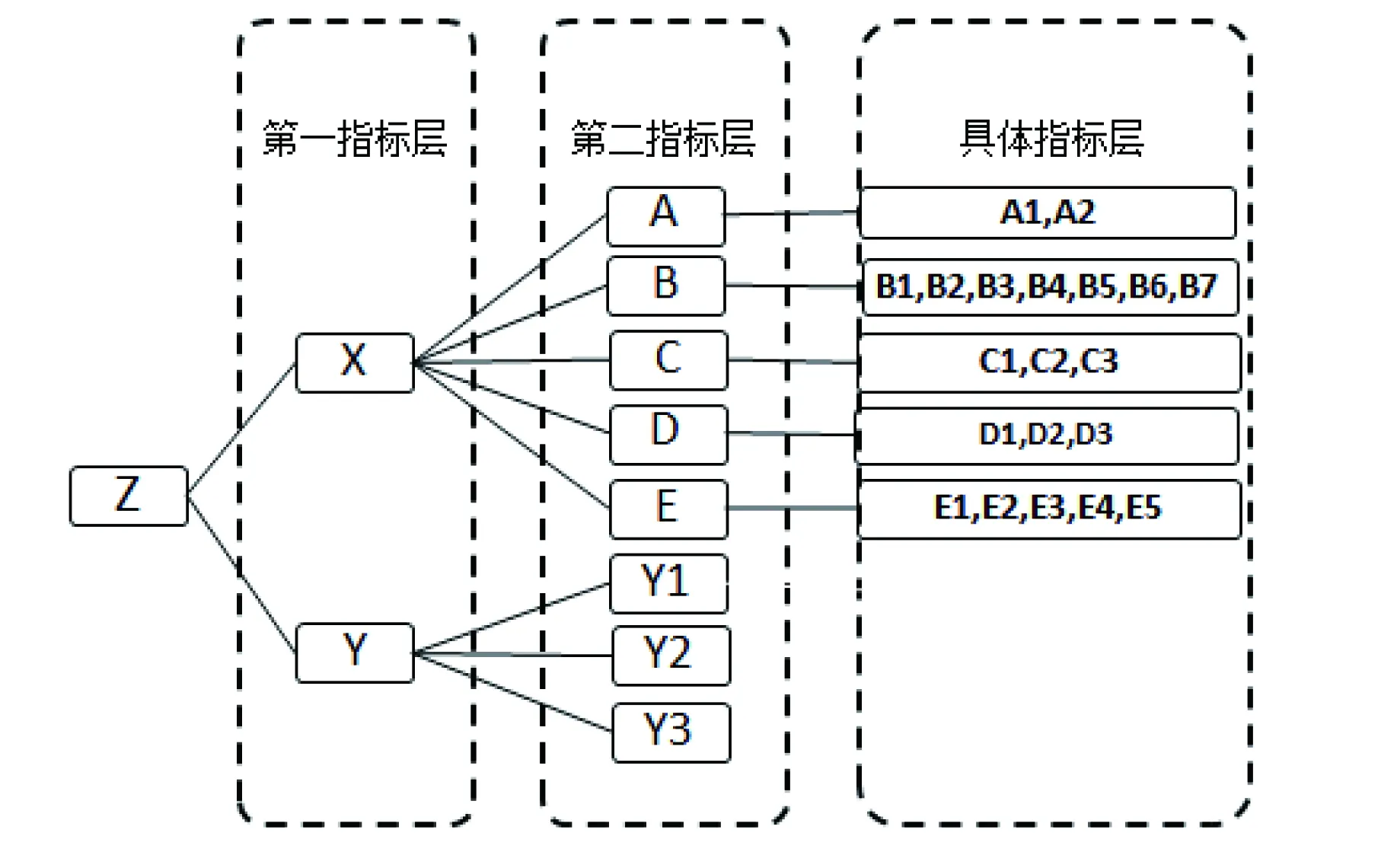

从上述归纳的国有企业领导人经济责任目标完成情况(包括企业经营绩效与内部控制制度建设)、企业守法守纪责任、社会责任、个人遵纪守法廉洁自律情况、重大经济决策、可持续发展指标这八个方面的评价内容出发,按是否能量化设计了第一指标层,第二指标层即为上述8个指标,第三层指标即为具体指标层,设计为可以细化衡量第二指标涵盖内容的三级指标。

(二) 指标内容的分层考量设计

第一指标层为总括层,涵盖定量和定性两类评价指标。第二指标层为中间层,次概括为目标完成情况指标、内部控制制度建设指标、企业经营绩效指标、守法守纪指标(企业和个人)、可持续发展指标、社会责任、重大经济决策等八个方面。

具体指标层,我们认为经济责任目标完成情况是在考察主要经济责任指标完成率的情况下,兼顾我国国有企业的资本保值率;企业经营绩效分别从经营的财务各项指标、资产营运能力指标、长短期偿债能力指标与业务发展能力四个方面出发,选择了具有代表性的净资产收益率、总资产报酬率、不良资产比率、流动资产周转率、资产负债率、已获利息倍数、销售增长率作为衡量指标;企业执行财经法纪状况选择了会计信息失真率、国有资产流失比率、违规处罚支出比率;可持续发展则从企业对自身和人才技术等的长期投入选择了总资产增长率、技术投入比率、员工培训与教育支出增长率;社会责任则是从企业对政府、社区及社会公众的责任出发设计了总资产缴税率、公益支出比率、创造就业岗位、环境污染损失率、安全事故损失率五个指标。如表1。

表1 国有企业领导人经济责任审计评价指标体系

三、 模糊层次综合评价法在经济责任审计评价中的运用

(一) 模糊层次综合评价法概念

模糊层析综合评价法(FAHP)是一种综合评价方法,它将通常的层次分析法(Analytic Hierarchy Process,AHP)与模糊评价法(Fuzzy Comprehensive Evaluation,FCE)相结合,并有效整合定性与定量指标,对完善体系评价、提升评估效能、优化系统等方面具有优势。

一般是先利用层次分析法对所考量的指标分配权重,然后借助专家运用德尔菲法对指标打分赋值,并以确定的各个指标的权重再次计算,最后以模糊综合评价法给与综合得分。以综合得分与评分标准对照,从而得到对被审计人履责情况的相对全面与客观的综合评价结果。

(二)模糊层次综合评价过程

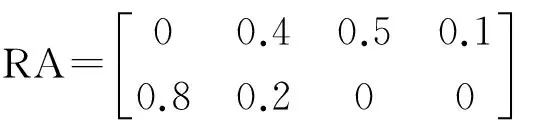

1.运用层次分析法分配权重。一般借助对A组指标通过构造两两判断矩阵、进行归一化处理进行。因为该矩阵只有两个指标,满足一致性,不需检验。得到权重是W(A1,A2)=( 0.3333 , 0.6667 )。同理,对B组指标构造两两判断矩阵,进行归一化处理,并做一致性检验, 一致性检验结果为0.0176,显著小于0.1,判断矩阵具有满意的一致性,得到权重为:

W(B1,B2,B3,B4,B5,B6,B7)=( 0.3797, 0.2015, 0.0590, 0.1340, 0.0656, 0.0344 , 0.1258 )

同理:W(C1,C2,C3)=( 0.2766 , 0.5948 , 0.1286)

W(D1,D2,D3)=( 0.1062 , 0.6333 , 0.2605 )

W(E1,E2,E3,E4,E5)=(0.4812 , 0.096 , 0.0522 , 0.1853 , 0.1853)

W(A,B,C,D,E)=( 0.1644 , 0.2517 , 0.2074 , 0.1248 , 0.2517)

W(Y1,Y2,Y3)=( 0.6333 , 0.2605 , 0.1062)

W(X,Y)=( 0.8 , 0.2 )

通过层次总排序和一致性检验,结果合乎要求,计算过程为有效。指标权重计算汇总见表1权重一栏。

2.量化评价结果:模糊综合评价法的运用

量化评价结果时,首先要构造因素集(即影响评价结果的因素的集合),本文建立的经济责任审计评价指标体系构成的因素集如图1。

图1

其次建立评价集,也就是评价者可能预计到地各种可能的评价结果构造成的集合,用V表示。V={ V1,V2……Vn},其中Vn代表第n个评价结果,n为总的评价结果数。根据《2010年企业绩效评价标准值》的规定,本文建立了优、良、中、较差、差五个等级的评语,即评语向量V=(v1,v2,v3,v4,v5),其隶属度分值分别确定为90、80、70、60、50。

第三,确定评价指标体系的模糊关系矩阵。根据被审计单位审计核实数据与资料,计算上述汇总表中的各项指标的具体数值,得出××集团领导人××经济责任审计定量评价指标的数值结果,见表2指标值一列。然后由审计专家或其他专家以国家标准或行业标准对被审计单位各项指标评价,主要是定级。归集整理后形成评价情况汇总表。现假设我们讨论的情况选择了10位评价者,显示评价结果的评语集如表2。

表2 评价情况汇总表

最后综合评价。以各项指标的分配权重综合模糊关系矩阵,求出模糊综合评价结果向量:

=(0.533360.266660.166650.033330)

同理得出:

KB=(0.824260.074740.074760.026240)

KC=(00.20870.572340.218960)

KD=(0.94790.0521000)

KE=(00.249580.561480.188940)

KX=(0.4134480.1752570.3062420.1050530)

KY=(00.327050.583570.089380)

KZ=(0.3307580.2056150.3617080.1019180)

最后的模糊综合评价结果为

K=KZ×V=(0.3307580.2056150.3617080.1019180)×(9080706050)T=77.65

(三)模糊综合评价结论

运用模糊综合评价方法得到 XX 集团领导人在本年度的经济责任履行情况得分77.65分, 按照评语向量隶属度值判定其责任履行情况属于中上,但没有达到良好的水平。说明该领导人总体履行经济责任情况一般。具体来看,第一,该集团领导人任职期内实现了国有资本保值增值的目标,经审定的XX集团2012年财务报表显示该企业2012年资产总额增长比为20.54%,负债总额增长比为3.85%,所有者权益增长比为14.26%,主营业务收入增长比为26.13%,净利润增长比为120.69%,以上指标显示该企业有效实现了国有资本保值增值目标。第二,企业经营绩效各指标反映出该企业资产管理效率较好(表现在应收账款回款及时,存货周转率较快、盈利能力较高(企业的净资产收益率较高)。第三,企业在资产规模、技术、人员方面的投入不断增加,说明企业具有一定的可持续发展潜力。第四,作为该企业主要领导人,个人在工作方面没有重大违纪问题,遵纪守法,廉洁自律方面执行较好,但任职期内也存在一些主要问题,第一,该企业的资产负债率较高,超过了2011年国有企业绩效评价标准值,对企业来说隐藏着较大的长期偿债风险。第二,企业的财经法纪执行情况一般,会计信息失真率、国有资产流失比率、违规处罚支出比率都较高。第三,该国有企业在经营绩效较好的情况下,社会责任的履行情况却较差,主要体现在公益支出较低、创造就业岗位较少、环境污染损失率和安全事故损失率较高这四个方面。第四,公司的内部控制制度不够健全,重大经济决策机制不够完善,决策过程不够透明民主,重大决策合规性方面存在一定问题。

四、结论

经济责任审计是一项独具有中国特色的审计制度,从1999年开始实施取得了一定成果。2014年我国将经济责任审计提上了新的日程。审计署副署长董大胜(2014年)指出审计署“会对三十几个中央部门及其下属单位进行审计,同时,还会对十来个国企领导人进行责任审计,还有七八个部长和三个省长进行责任审计。”可见我国国有企业领导人经济责任审计处于不断加强与推进的历史过程中。但经济责任审计评价指标单一、评价方法不科学、评价结果运用弱化等问题成为制约该项制度发展的瓶颈。

本文针对已有研究成果、结合法规与国有企业领导人担负责任特性,设计了领导人经济责任目标完成情况,企业经营绩效,执行财经法纪状况,可持续发展,社会责任,内部控制制度,重大经济决策,个人遵纪守法廉洁自律情况等8项内容,构建了一套责任审计评价指标体系,既考虑了定性因素,也涵盖了主要的定量指标。具体评价过程中则将层次分析法和模糊综合评价法结合起来,建立了因素集与权重集,通过赋值得出该企业领导人履职情况的综合得分。该方法有效提高了责任审计评价结果的全面性、可靠性和客观性,增强了对领导人责任履行情况评价的公信力。

另外根据2015年8月《中共中央、国务院关于深化国有企业改革的指导意见》,“完善国有资产和国有企业信息公开制度,依法依规、及时准确披露国有资本整体运营和监管、国有企业公司治理以及管理架构、经营情况、财务状况、关联交易、企业负责人薪酬等信息,建设阳光国企”的基本要求,建立正式的经济责任审计评价结果信息公开披露制度,鼓励公众通过社会媒体对国有企业领导人的管理行为进行舆论监督,也是实现非上市国有企业信息完整、公开和持续披露的有效措施。

[注释]

①如从发展能力指标、资产安全性指标、资产流动性指标和财务效益性指标等四个方面予以确定.

②《企业绩效评价操作细则(修订)》(财统[2002]5号)规定,在评价国有企业绩效时,评价指标主要由财务效益状况、偿债能力状况、资产营运状况和发展能力状况四个方面的指标构成,包括基本指标、修正指标和评议指标三个层次,共28项指标,其中基本指标8个、修正指标12个,评议指标8个.

[参考文献]

[1]刘正午.国有企业经营者任期经济责任审计内容和评价方法研究[D].西安:西安理工大学,2003.

[2]李鸿吉.模糊数学基础及实用算法[M]. 北京:科学出版社,2005.

[3]罗彬,万国超.企业领导人员经济责任审计评价指标体系探讨[J].重庆工商大学学报(社会科学版),2007,(4).

[4]谢赞春.企业领导人经济责任审计评价指标体系研究[D].成都:西南财经大学,2007.

[5]徐红.国有企业经营者任期经济责任审计内容和评价方法研究[D].南京::南京理工大学,2008.

[6]赵晓铃.经济责任审计评价方法体系探究[J].当代财经,2009,(6):23-26.

[7]李莹莹.经济责任审计评价指标体系设计[D].长春:吉林大学,2010.

[8]蔡春,田秋蓉,刘雷.经济责任审计与审计理论创新[J].审计研究,2011,(2):9-12.

[9]李慧.基于模糊聚类的经济责任审计评价方法研究[J].财会月刊,2012,(3):6-9.

[10]常大勇.运筹学[M].北京:中国物资出版社,2012.

[11]姜淞然.国有企业领导人经济责任审计评价指标的构建及应用研究[D].北京:首都经济贸易大学,2012.

[12]綦好东,王斌王,金磊.非上市国有企业信息公开披露:逻辑与事实[J].会计研究,2013,(7):20-27.

[13]黄溶冰.党政领导干部经济责任审计的层次变权综合评价模型—基于科学发展观的视角[J].审计研究,2013,(5):53-59.

[责任编辑:张晓娟]

Research on Accountability Audit Evaluation Method of State-owned Enterprise

ZHAO Li-fang1,CHEN Su-ping2,WANG Rong1,LIU Huan1

(1.School of Accounting,Inner Mongolion Univorsity of Finance and Economics;Hohhot 010051,China;2.Department of Medical Insurance,Inner Morgolia People’s Hospital,Hohhot 010030,China)

Abstract:Accountability audit plays an important role in promoting the honest and diligent of state-owned enterprises’ leaders and improving the performance and efficiency of public capital as well, especially it is regarded as some kind of system that full of characteristic of China. Whereas there are some problems such as : (1)what kind of responsibility should the leaders of state-owned enterprises take?(2)How to evaluate the responsibility they take?(3)And how to design a series of index to comprehensively evaluate and make them to be compared to different leaders which urgently to be solved. We design a series of audit evaluation index to totally evaluate the responsibility fulfillment of leaders of state-owned enterprises while adopting the FAHP to run the anolog data which indicates the audit evaluation more comprehensive and objective than ever.

Key words:leaders of state-owned enterprises; accountability audit; Fuzzy Analytic Hierarchy Process(FAHP)

[收稿日期]2015-11-18

[作者简介]赵丽芳(1970-),女,内蒙古呼和浩特人,内蒙古财经大学会计学院教授,博士,主要从事会计理论、审计理论、内部控制研究.

[中图分类号]F239

[文献标识码]A

[文章编号]2095-5863(2016)03-0088-06